Medidas Provisórias, Portarias, Notas técnicas e orientativas referentes ao COVID-19

Esta página tem como o objetivo centralizar informações referentes as Medidas Provisórias, Portarias, Notas Técnicas e

Orientativas referentes ao COVID-19, disponibilizadas pelo governo.

Painel

borderStyle

solid

title

Atualizações Produto para adequar Medidas Provisórias, Portarias, Notas Técnicas e Orientativas referentes ao COVID-19.

Noticias Importantes

No dia 18/11/2020 foi publicado a Nota Técnica SEI nº 51520/2020/ME, que Regulamenta as Regras de 13° Salário e Férias para Contratos Suspenso / Redução Salarial. Maiores detalhes, veja no link da nossa Consultoria de Segmentos, disponível aqui.

→ 13º Salário, não necessita de atualização, para relembrar o passo a passo no produto, clique aqui.

→ Férias, para prorrogar o período aquisitivo no produto estamos disponibilizando três atualizações:

: Permitirá que usuário possa prorrogar a data término do período aquisitivo do funcionário através do programa FP1800. Atualização disponível aqui.

: Permitirá a prorrogação da data termino do período aquisitivo dos funcionários de forma coletiva. Atualização disponível aqui.

: Identificará e prorrogará automaticamente a data de termino do período aquisitivo dos funcionários através do cálculo de provisão FP3060/FP0060. O link estará disponível na data informada.

A partir do dia 20/07/2020, a medida provisória 927 perdeu o seu prazo de validade para votação.

Regras como antecipação de férias e feriados, banco de horas, teletrabalho e saúde e segurança do Trabalho perdem a validade.

→ Férias individuais

A comunicação das férias volta a ter que ser feita com 30 dias de antecedência.

O tempo mínimo do período de concessão volta a ser de 5 dias

Fica proibida a concessão de férias para períodos aquisitivos não adquiridos.

O pagamento do adicional de 1/3 e o abono pecuniário voltam a ser pagos nos prazos normais.

O Pagamento das férias volta a ser pago nos prazos normais.

→ Banco de horas

O banco de horas deixa de poder ser compensado em até 18 meses, voltando ao prazo de 6 meses (em caso de acordo individual).

Maiores detalhes, veja no link da nossa Consultoria de Segmentos, disponível aqui.

No produto HCM para não gerar o evento de estorno 1/3 sobre Ferias e 1/3 sobre Abono , orientamos a desmarcar o campo "movimento automático" dos índices de férias acima de 50, correspondente aos eventos estorno de 1/3, através do programa FR0020, acompanhe aqui-passo 2.

Nota sobre o fim do direito de dedução tratado na Nota Orientativa n° 21/2020

A partir de 02/07/2020 encerrou-se o prazo de direito à dedução do custo salarial referente aos 15 primeiros dias de auxílio dos trabalhadores acometidos de afastamento por Covid-19, tratamento este que era possível através da NO 21/2020.

Maiores detalhes, veja no link da nossa Consultoria de Segmentos, disponível aqui.

No produto HCM para não gerar o evento de dedução COVID-19 GPS a partir da folha de pagamento de julho, orientamos que seja desmarcado o campo "calcula automático" do programa FP2610 do respectivo evento, acompanhe aqui-passo 6.

Painel

borderStyle

solid

title

Atualizações Produto para adequar Medidas Provisórias, Portarias, Notas Técnicas e Orientativas referentes ao COVID-19.

Expandir

title

Alterações no Produto para adequar MP927

Foi necessário ajuste no produto para adequar a MP 927:

1) Flexibilizar pagamento até o quinto dia útil do mês subsequente ao início do gozo das férias.

1-1) Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Art 5º Seção II - Implementado a geração coletiva de observação dos funcionários (FP1820) utilizando a geração arquivo BEm através do programa FP5599.

Para clientes que atualizaram o Pacote Console 12.1.28.1/12.1.27.5 /12.1.26.10 é necessário atualizar o Pacote Portal 14 MP936 do dia 30/04 ou superiores pois são cumulativos no TDN => Atualização - Pacote Portal 14 de 27/04/2020 - 12.1.28, 12.1.27, 12.1.26 , e 12.1.25- (Republicado dia 30/04)

1-2) Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Art 5º Seção II - Implementado regras para geração do arquivo conforme Portaria SEPRT/ME nº 10.486/2020

2) Interromper as férias para retorno ao trabalho.

2) Suspensão temporária do contrato de trabalho - Art 8° Seção IV. Implementado motivo afastamento eSocial "37" para situação suspensão temporária do contrato de trabalho

2) Suspensão temporária do contrato de trabalho - Art 8° Seção IV. Implementado motivo afastamento eSocial "37" para situação suspensão temporária do contrato de trabalho e as novas naturezas das rubricas eSocial de ajuda compensatoria-MP936

Expandir

title

Alterações no Produto para adequar MP936 / Portaria SEPRT/ME nº 10.486/2020

Foi necessário ajuste no produto para adequar a MP 936 / Portaria SEPRT/ME nº 10.486/2020

1) Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Art 5º Seção II.

3) Redução Proporcional de Jornada de Trabalho e Salário - Seção III - Art 7º . Implementado mensagem xml S-2206 - Alteração Contratual a geração da TAG <observação> e o salario reduzido sem alteração de salário no cadastro.

1-1) Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Art 5º Seção II - Implementado a geração coletiva de observação dos funcionários (FP1820) utilizando a geração arquivo BEm através do programa FP5599.

1-2) Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Art 5º Seção II - Implementado regras para geração do arquivo conforme Portaria SEPRT/ME nº 10.486/2020

Foi necessário ajuste no produto para adequar a Lei n.13.982 de 02-04-2020 - Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPS:

1) Não considera a dedução dos valores pagos em relação aos 15 primeiros dias de salário do trabalhador afastado por enfermidade causada pelo COVID-19 na SEFIP.

Medida Provisória 927 - Adequações e Alternativas Trabalhistas – COVID-19

Expandir

title

Medida Provisória 927 - Adequações e Alternativas Trabalhistas – COVID-19

Devido ao cenário atual que estamos enfrentando com o Covid-19, foi publicada pelo poder executivo a Medida Provisória n° 927/2020 trazendo algumas medidas trabalhistas, que poderão serem adotadas pelos empregadores para preservação do emprego e da renda, durante o enfrentamento do estado de calamidade pública . O disposto nesta MP se aplica enquanto perdurar o estado de calamidade pública reconhecida pelo ( decreto legislativo n° 6/2020). E para fins trabalhistas, constitui hipótese de força maior, conforme determina o art.501 da CLT.

Durante o estado de calamidade pública, o empregado e o empregador poderão celebrar acordo individual escrito, a fim de garantir a permanência do vínculo empregatício, tal acordo terá predomínio sobre os demais instrumentos normativos, legais e negociais, respeitados os limites estabelecidos na Constituição.

Para enfrentamento dos efeitos econômicos decorrentes do estado de calamidade pública e para preservação do emprego e da renda, poderão ser adotadas pelos empregadores, dentre outras, as seguintes medidas:

O teletrabalho

A antecipação de férias individuais

A concessão de férias coletivas

O aproveitamento e a antecipação de feriados

O banco de horas

A suspensão de exigências administrativas em segurança e saúde no trabalho

O direcionamento do trabalhador para qualificação

O diferimento do recolhimento do FGTS

Para maiores detalhes consulte na integra o documento que a equipe de Consultoria de Segmentos da TOTVS preparou:

As principais alterações trabalhistas promovidas pela MP 927 são as seguintes:

I. Teletrabalho (Capítulo II - artigos 4º e 5º)

Não houve alterações no produto.

II. Antecipação de férias individuais (Capítulo III - artigos 6º a 10º)

Aviso até 48 horas antes

Para emissão do Aviso de férias deverá informar na programação de férias, no campo "Data do Aviso" data com até 48 horas que antecedem o início do gozo:MP927 - Data Aviso

Férias antecipadas podem ser pagas até o quinto dia útil do mês subsequente ao início do gozo das férias,

Na programação de férias informar no "Data de Pagamento" a data até o quinto dia útil do mês subsequente ao início de gozo de férias: MP927 - Pagamento Férias até o 5º dia útil

Na Rescisão considerar eventuais ⅓ de férias que não foram pagos ainda

Medida Provisória 932 - Redução da contribuição ao sistema “S”

Expandir

title

Medida Provisória 932 - Redução da Contribuição ao Sistema "S"

Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumasmedidaseconômicas para auxílio às empresas e manutenção de empregos .

Temos agora a publicação daMP n° 932/2020, que tem como objetivo diminuir os custos para o empregador em meio à crise causada pelo novo coronavírus. Ela possibilita a redução pela metade da contribuição obrigatória das empresas ao Sistema “S” por 3 meses, apenas as alíquotas de contribuição ao Sebrae não mudaram .

Essa cobrança reduzida começa a valer a partir de01/04/20até30/06/20. Ficam reduzidas as alíquotas das contribuições aos serviços autônomos para os seguintes percentuais :

Serviços Nacional de aprendizagem do cooperativismo – Sescoop: 1,25 %

Serviço Social da Indústria – Sesi, Serviço Social do comércio -Sesc e Serviço Social do transporte -Sest : 0,75%

Serviço Nacional de aprendizagem comercial – Senac, serviços nacional de aprendizagem industrial – Senac e serviço nacional de transporte -Senat : 0,5 %

Serviço Nacional de Aprendizagem Rural – Senar :

1,25 % – Incidente sobre a folha de pagamento

0,125 % – Incidente sobre a receita bruta da comercialização da produção rural devida pelo produtor rural pessoa jurídica e pela agroindústria

0,1% – Incidente sobre a receita da comercialização da produção rural devida pelo produtor rural pessoa física e segurado especial

Durante esse período (3 meses), a retribuição para os seguintes beneficiários ( Sesi, Senai, Sesc, Senac, Sest, Senat, Senar e Sescoop) será de7%.

O Sebrae deverá repassar ao Fundo de Aval às Micro e Pequenas Empresas, no mínimo 50% do adicional de contribuição previsto em lei, durante esse período .

1-3) Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Art 5º Seção II - Implementado os leiautes de Cancelamento, Redução Vigência, Prorrogação de acordo com o manual arquivo BEm versão 3.0.

1-4) Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Art 5º Seção II - Implementado a geração coletiva de observação dos funcionários (FP1820) utilizando os tipos de Cancelamento, Redução Vigência, Prorrogação de acordo com o manual arquivo BEm versão 3.0.

2) Suspensão temporária do contrato de trabalho - Art 8° Seção IV. Implementado motivo afastamento eSocial "37" para situação suspensão temporária do contrato de trabalho

2) Suspensão temporária do contrato de trabalho - Art 8° Seção IV. Implementado motivo afastamento eSocial "37" para situação suspensão temporária do contrato de trabalho e as novas naturezas das rubricas eSocial de ajuda compensatoria-MP936

3) Redução Proporcional de Jornada de Trabalho e Salário - Seção III - Art 7º . Implementado mensagem xml S-2206 - Alteração Contratual a geração da TAG <observação> e o salario reduzido sem alteração de salário no cadastro.

3-1) Redução Proporcional de Jornada de Trabalho e Salário - Seção III - Art 7º. Implementado no cálculo do adiantamento normal, para quem tem os dois tipos de adesão, redução de jornada e suspensão de contrato, com a utilização da formula de cálculo para redução do salário, considerar proporcionalidade dos dias trabalhados sem considerar as situações que influi para adiantamento.

3-2) Redução Proporcional de Jornada de Trabalho e Salário - Seção III - Art 7º. Implementado mensagem xml S-2206 - Alteração Contratual a geração da TAG <observação> e o salario reduzido sem alteração de salário no cadastro, para funcionário que teve mais de uma redução com percentual distinto no mês.

Alterações no Produto para adequar Lei n.13.982 de 02-04-2020 - Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPS

Foi necessário ajuste no produto para adequar a Lei n.13.982 de 02-04-2020 - Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPS:

1) Não considera a dedução dos valores pagos em relação aos 15 primeiros dias de salário do trabalhador afastado por enfermidade causada pelo COVID-19 na SEFIP.

Medida Provisória 927 - Adequações e Alternativas Trabalhistas – COVID-19

Expandir

title

Medida Provisória 927 - Adequações e Alternativas Trabalhistas – COVID-19

Devido ao cenário atual que estamos enfrentando com o Covid-19, foi publicada pelo poder executivo a Medida Provisória n° 927/2020 trazendo algumas medidas trabalhistas, que poderão serem adotadas pelos empregadores para preservação do emprego e da renda, durante o enfrentamento do estado de calamidade pública . O disposto nesta MP se aplica enquanto perdurar o estado de calamidade pública reconhecida pelo ( decreto legislativo n° 6/2020). E para fins trabalhistas, constitui hipótese de força maior, conforme determina o art.501 da CLT.

Durante o estado de calamidade pública, o empregado e o empregador poderão celebrar acordo individual escrito, a fim de garantir a permanência do vínculo empregatício, tal acordo terá predomínio sobre os demais instrumentos normativos, legais e negociais, respeitados os limites estabelecidos na Constituição.

Para enfrentamento dos efeitos econômicos decorrentes do estado de calamidade pública e para preservação do emprego e da renda, poderão ser adotadas pelos empregadores, dentre outras, as seguintes medidas:

O teletrabalho

A antecipação de férias individuais

A concessão de férias coletivas

O aproveitamento e a antecipação de feriados

O banco de horas

A suspensão de exigências administrativas em segurança e saúde no trabalho

O direcionamento do trabalhador para qualificação

O diferimento do recolhimento do FGTS

Para maiores detalhes consulte na integra o documento que a equipe de Consultoria de Segmentos da TOTVS preparou:

A partir do dia 20/07/2020, a medida provisória 927 perdeu o seu prazo de validade para votação.

Regras como antecipação de férias e feriados, banco de horas, teletrabalho e saúde e segurança do trabalho perdem a validade.

Os procedimentos abaixo serão válidos até 19/07/2020

I. Teletrabalho (Capítulo II - artigos 4º e 5º)

Não houve alterações no produto.

II. Antecipação de férias individuais (Capítulo III - artigos 6º a 10º)

Aviso até 48 horas antes

Para emissão do Aviso de férias deverá informar na programação de férias, no campo "Data do Aviso" data com até 48 horas que antecedem o início do gozo:MP927 - Data Aviso

Férias antecipadas podem ser pagas até o quinto dia útil do mês subsequente ao início do gozo das férias,

Na programação de férias informar no "Data de Pagamento" a data até o quinto dia útil do mês subsequente ao início de gozo de férias: MP927 - Pagamento Férias até o 5º dia útil

Na Rescisão considerar eventuais ⅓ de férias que não foram pagos ainda

Medida Provisória 932 - Redução da contribuição ao sistema “S”

Expandir

title

Medida Provisória 932 - Redução da Contribuição ao Sistema "S"

Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumasmedidaseconômicas para auxílio às empresas e manutenção de empregos .

Temos agora a publicação daMP n° 932/2020, que tem como objetivo diminuir os custos para o empregador em meio à crise causada pelo novo coronavírus. Ela possibilita a redução pela metade da contribuição obrigatória das empresas ao Sistema “S” por 3 meses, apenas as alíquotas de contribuição ao Sebrae não mudaram .

Essa cobrança reduzida começa a valer a partir de01/04/20até30/06/20. Ficam reduzidas as alíquotas das contribuições aos serviços autônomos para os seguintes percentuais :

Serviços Nacional de aprendizagem do cooperativismo – Sescoop: 1,25 %

Serviço Social da Indústria – Sesi, Serviço Social do comércio -Sesc e Serviço Social do transporte -Sest : 0,75%

Serviço Nacional de aprendizagem comercial – Senac, serviços nacional de aprendizagem industrial – Senac e serviço nacional de transporte -Senat : 0,5 %

Serviço Nacional de Aprendizagem Rural – Senar :

1,25 % – Incidente sobre a folha de pagamento

0,125 % – Incidente sobre a receita bruta da comercialização da produção rural devida pelo produtor rural pessoa jurídica e pela agroindústria

0,1% – Incidente sobre a receita da comercialização da produção rural devida pelo produtor rural pessoa física e segurado especial

Durante esse período (3 meses), a retribuição para os seguintes beneficiários ( Sesi, Senai, Sesc, Senac, Sest, Senat, Senar e Sescoop) será de7%.

O Sebrae deverá repassar ao Fundo de Aval às Micro e Pequenas Empresas, no mínimo 50% do adicional de contribuição previsto em lei, durante esse período .

Medida Provisória 936/LEI Nº 14.020, DE 6 DE JULHO DE 2020- - Estabelece o Programa Emergencial de Manutenção do Emprego e da Renda

Expandir

title

Medida Provisória 936/LEI Nº 14.020, DE 6 DE JULHO DE 2020 - Estabelece o Programa Emergencial de Manutenção do Emprego e da Renda

Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumas medidas econômicas para auxílio às empresas e manutenção de empregos .

Temos agora a publicação da MP n° 936/2020, a norma estabelece o pagamento de um Benefício Emergencial de Preservação do Emprego e da Renda e permite redução de jornadas e salários e a suspensão temporária de contratos de trabalhos.

Essa medida tem como objetivo amenizar os impactos causados com a crise do COVID-19.

Dentre as disposições se destacam:

Preservar o emprego e a renda;

Garantir a continuidade das atividades laborais e empresariais;

Redução proporcional de jornada de trabalho e de salários

Suspensão temporária do contrato de trabalho

Para o recebimento do Benefício Emergencial, caberá o empregador informar o Ministério da Economia a redução da jornada de trabalho e de salário, ou a suspensão temporária do contrato de trabalho, no prazo de dez dias (12/04).

Dessa forma, o trabalhador poderá receber o Benefício Emergencial que será pago no prazo de trinta dias da data da celebração do acordo.

O valor do benefício terá como base de cálculo o valor mensal do seguro desemprego, o benefício emergencial será pago exclusivamente enquanto durar a redução proporcional da jornada de trabalho, de salário ou a suspensão temporária do contrato de trabalho.

Não terá direito ao benefício ocupantes de cargos públicos, cargos em comissão de livre nomeação e exoneração.

Caso o empregador não preste informação dentro do prazo previsto, ficará responsável pelo pagamento da remuneração no valor sem a redução da jornada de trabalho e de salário ou da suspensão temporária do contrato de trabalho.

A forma de transmissão dessas informações e comunicações, assim como mais detalhes do pagamento do Benefício Emergencial, serão disciplinados pelo Ministério da Economia

Expandir

title

Aplicação da MP 936 no produto

As principais alterações trabalhistas promovidas pela MP 936 são as seguintes:

1. Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Seção II - Art 5º

Foi disponibilizado o leiaute no site do Ministério da Economia dia 06/04, para atender essa obrigatoriedade por parte dos empregadores, a TOTVS liberou no dia 09/04, um novo programa (FP5599 - Geração Arquivo B.E.M) que irá gerar por meio das declarações do B.E.M dos estabelecimentos (CNPJ e CEI) que firmaram acordo de redução de jornada ou suspensão do contrato de trabalho com seus funcionários em um determinado período.

Porém o governo liberou uma nova versão do leiaute/validador (versão 2)na sexta feira dia 10/04, gerando assim inconformidade em nossa liberação do dia 09/04. Através do novo leiaute/validador verificamos que as alterações do governo teve duas finalidades:

Corrigir as divergências apresentadas em seu validador até dia 09/04 conforme menciona na introdução do leiaute versão 2.

Alterou o campo "Meses Duração para Dias Duração".

Para atender essa obrigatoriedade, a TOTVS verificou os impactos e disponibilizou uma atualização do programa FP5599-Geração arquivo B.E.M, conforme link acima em Atualizações.

Observação: O arquivo .csv será gerado pelo novo programa (FP5599 - Geração Arquivo B.E.M), após atualizado Menu, o programa estará disponível para sua execução, depois da geração, deverá ser importado no Validador do MTE (https://servicos.mte.gov.br/bem → Cadastro Nacional de Pessoas Jurídicas (CNPJ) → Acesse o sistema Empregador Web) e em seguida transmitir para o governo.

Trabalhador pode indicar ao empregador uma conta corrente, ou conta poupança, em que seja o titular. O BEM não será pago em contas de terceiros. Caso não seja informada uma conta, ou haja erros na conta informada pelo empregador, o pagamento será feito em uma conta digital aberta pelo Ministério da Economia, em nome do trabalhador, junto ao Banco do Brasil ou à Caixa Econômica.

Para minimizarmos os impactos de abertura da conta digital para os colaboradores sem as informações solicitadas pelo governo, na geração do arquivo BEM será apresentado no log uma lista dos funcionários que não possuem informação de conta corrente/poupança no cadastro de funcionário (FP1500-Pasta Forma Pagto).

Orientamos ao RH de sua empresa, a importância de repassar esta informação aos funcionários que estiverem nesta listagem caso não informem uma conta corrente/poupança válida antes do envio desse arquivo para o governo (MTE), o pagamento do Beneficio Emergencial será feito em uma conta digital aberta pelo Ministério da Economia, em nome do trabalhador, junto ao Banco do Brasil ou à Caixa Econômica, conforme orientação do Manual de Leiaute do Arquivo B.E.M.

2. Redução Proporcional de Jornada de Trabalho e Salário - Seção III - Art 7º

Durante esse período (calamidade), o empregador poderá acordar no prazo de 90 dias. A redução proporcional da jornada de trabalho e a redução de salário.

3. Disponibilização integral de todos os benefícios - Seção IV - Art 8º

Não há alterações no produto.

4. Suspensão temporária do contrato de trabalho - Seção IV - Art 8°

Durante esse período, o empregador poderá acordar a suspensão temporária do contrato de trabalho de seus empregados, pelo prazo de 60 dias, que poderá ser fracionado em até dois períodos de 30 dias.

A suspensão temporária do contrato de trabalho será pactuada por acordo individual escrito entre as partes, que será encaminhado ao empregado com no mínimo 2 dias corridos.

5. Estabilidade após período de calamidade - Seção V - Art 10º

Fica reconhecida a garantia provisória no emprego ao funcionário que receber o benefício emergencial de preservação do emprego e da renda. Em decorrência da redução da jornada de trabalho e de salário ou da suspensão temporária do contrato de trabalho, nos seguintes termos :

Durante o período de acordado de redução da jornada de trabalho e de salário ou de suspensão temporária do contrato de trabalho

Após o restabelecimento da jornada de trabalho e de salário ou encerramento da suspensão temporária do contrato de trabalho, por período equivalente ao acordado para a redução ou a suspensão.

§ 1º A dispensa sem justa causa que ocorrer durante o período de garantia provisória no emprego, sujeitará o empregador ao pagamento, além das parcelas rescisórias previstas na legislação em vigor, de indenização no valor de:

50 % do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho e de salário igual ou superior a 25% e inferior a 50%.

75% do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho e de salário igual ou superior por 50% e 70%.

100 % do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho em percentual superior a 70% ou de suspensão temporária de contrato de trabalho.

Portaria 139/2020 e 245/2020 - Prorrogação de Pagamento das Contribuições

Expandir

title

Portaria 139/2020 e 245/2020 - Prorrogação de Pagamento das Contribuições

Portaria 139/2020

A Receita Federal do Brasil, postergou o pagamento das contribuições sociais através da Portaria 139/2020, publicada no em 03/04/2020.

Esta postergação ocorre por causa da pandemia do COVID-19 e se dá sobre os tributos de:

PIS/PASEP e COFINS;

Contribuição Previdenciária Patronal devida pelas Empresas;

Contribuição Previdenciária paga pelo Empregador Doméstico;

A postergação do pagamento se dá para as competência de Março e Abril que ficam prorrogadas os prazos de vencimentos de Julho e Setembro de 2020, respectivamente.

O Ministério da Economia, através da Portaria 245/2020, postergou o pagamento das contribuições sociais da competência de maio de 2020, que deverão ser pagas no prazo das contribuições devidas na competência outubro de 2020.

Esta postergação é devido a pandemia do COVID-19, e se dá sobre aos seguintes tributos:

PIS/PASEP e COFINS;

Contribuição Previdenciária Patronal devida pelas Empresas;

Funrural devido pela Agroindústria (INSS, SENAR, GILRAT);

Funrural devido pelo Empregador Rural Pessoa Física;

INSS e GILRAT devido pela empresa jurídica que se dedique à produção rural;

Contribuição Previdenciária paga pelo Empregador Doméstico;

Contribuição Previdenciária sobre a Receita Bruta (CPRB)

Esta Portaria entra em vigor na data de sua publicação no Diário Oficial da União 17/06/2020.

Aplicação da Portaria 139/2020 e 245/2020 no produto

Informações

icon

false

title

Importante

Para os clientes inseridos no cenários do eSocial, vale ressaltar que a apuração dos valores e suas respectivas datas de pagamento são geradas a partir da DCTFWeb com bases nos valores enviado ao governo através do eSocial.

Para os clientes que através de sua orientação jurídica entenderem que o benefício da postergação estabelecido pela Portaria 139/2020 estende-se também para outro(s) encargo(s) diferente do "INSS 20% Parte Empresa", será necessário proceder com a mesma parametrização para tal encargo.

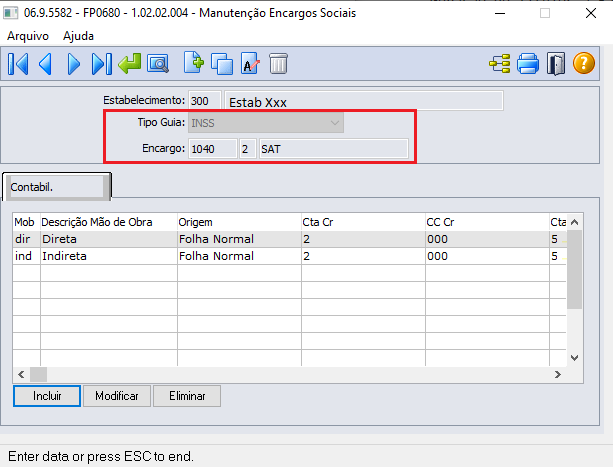

Para que seja possível postergar o pagamento da Contribuição Patronal, é necessário que o encargo patronal de 20 % (porcento) parte empresa esteja parametrizado no FP0680 - Manutenção Encargos Sociais de forma separada dos demais encargos ( SAT Terceiros do Sistema "S").

Este procedimento ajudará na identificação do valor apurado na "Listagem da Guia de - FP3720" para os encargos e servirá de base para a criação dos títulos que serão integrados com o sistema financeiro.

Exemplo de parametrização com os encargos de forma separada:

Encargo Patronal 20% Parte Empresa:

Image Added

Encargo SAT:

Image Added

Encargo Terceiros:

Image Added

Informações

title

Nota:

Importante ressaltar que a prorrogação do vencimento dos encargos patronal também se estende para os 20% de autônomos/diretores bem como 20% do encargo de motorista

Com esta forma de parametrização, ficará fácil para identificar os valores correspondentes de cada título que será integrado com o sistema financeiro.

Abaixo um exemplo da Guia de INSS:

Image Added

Informações

title

Importante

Para os clientes que não fazem uso do grupo de encargos padrão no programa "FP4370 - Manutenção Grupo Pagamento" e tem seus encargos parametrizados com códigos de grupo de pagamento acima de 50, também é necessário que estes estejam parametrizados de forma separada para "INSS 20% Parte Empresa" do demais encargos (SAT e Terceiros).

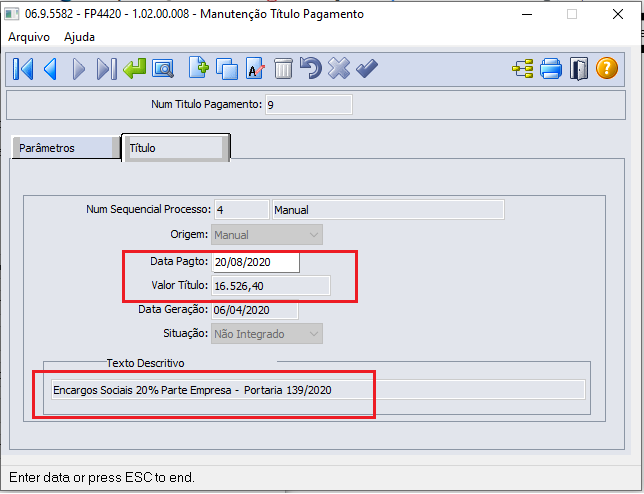

Para alteração da data correta de pagamento dos encargos seguindo as orientações da Portaria 139/2020, após gerar os títulos de pagamento através do programa "FP4410 - Geração Título Pagamento", deve acessar o programa "FP4420 - Manutenção Título Pagamento" e realizar duas cópias do título original, separando as datas de pagamentos e valores para "INSS 20% Parte Empresa" e um segundo título para "SAT e Terceiros", conforme exemplo abaixo.

Exemplo: Título Original:

Image Added

Image Added

Utilizar o botão "Cria cópia da ocorrência corrente", gerar o primeiro título para "INSS 20% Parte Empresa":

Image Added

Image Added

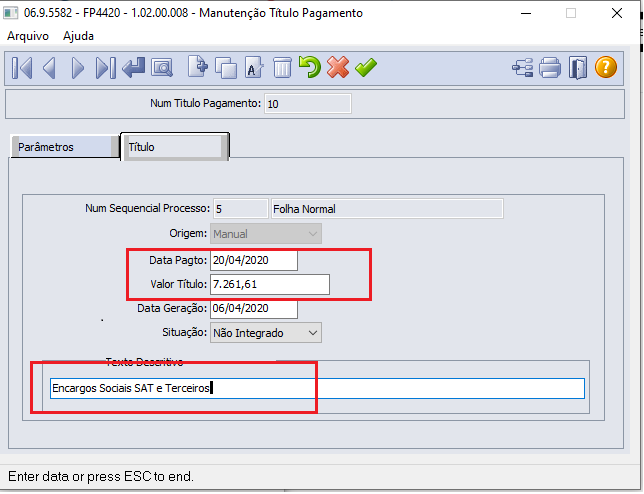

Em seguida, criar uma nova cópia para o segundo titulo com base no título original e ajustar o valor corresponde ao "SAT e Terceiro", cujas datas de pagamento não sofreram alteração:

Image Added

Image Added

Para finalizar, acesse o título original e faça a exclusão:

Painel

title

Lei n.13.982 de 02-04-2020 - Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPS

Expandir

title

Lei n.13.982 de 02-04-2020 - Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPS

Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumasmedidaseconômicas para auxílio às empresas e manutenção de empregos .

Temos publicação da LEI 13.982 de 02-04-2020, Art 5º estabelece que a empresa poderá deduzir do repasse das contribuições à previdência social, observado o limite máximo do salário de contribuição ao RGPS, o valor devido, nos termos do § 3º do art. 60 da Lei nº 8.213, de 24 de julho de 1991, ao segurado empregado cuja incapacidade temporária para o trabalho seja comprovadamente decorrente de sua contaminação pelo coronavírus (Covid-19).

Expandir

title

Aplicação da

Painel

title

Medida Provisória 936 - Estabelece o Programa Emergencial de Manutenção do Emprego e da Renda

Expandir

title

Medida Provisória 936 - Estabelece o Programa Emergencial de Manutenção do Emprego e da Renda

Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumas medidas econômicas para auxílio às empresas e manutenção de empregos .

Temos agora a publicação da MP n° 936/2020, a norma estabelece o pagamento de um Benefício Emergencial de Preservação do Emprego e da Renda e permite redução de jornadas e salários e a suspensão temporária de contratos de trabalhos.

Essa medida tem como objetivo amenizar os impactos causados com a crise do COVID-19.

Dentre as disposições se destacam:

Preservar o emprego e a renda;

Garantir a continuidade das atividades laborais e empresariais;

Redução proporcional de jornada de trabalho e de salários

Suspensão temporária do contrato de trabalho

Para o recebimento do Benefício Emergencial, caberá o empregador informar o Ministério da Economia a redução da jornada de trabalho e de salário, ou a suspensão temporária do contrato de trabalho, no prazo de dez dias (12/04).

Dessa forma, o trabalhador poderá receber o Benefício Emergencial que será pago no prazo de trinta dias da data da celebração do acordo.

O valor do benefício terá como base de cálculo o valor mensal do seguro desemprego, o benefício emergencial será pago exclusivamente enquanto durar a redução proporcional da jornada de trabalho, de salário ou a suspensão temporária do contrato de trabalho.

Não terá direito ao benefício ocupantes de cargos públicos, cargos em comissão de livre nomeação e exoneração.

Caso o empregador não preste informação dentro do prazo previsto, ficará responsável pelo pagamento da remuneração no valor sem a redução da jornada de trabalho e de salário ou da suspensão temporária do contrato de trabalho.

A forma de transmissão dessas informações e comunicações, assim como mais detalhes do pagamento do Benefício Emergencial, serão disciplinados pelo Ministério da Economia

Expandir

title

Aplicação da MP 936 no produto

As principais alterações trabalhistas promovidas pela MP 927 são as seguintes:

1. Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Seção II - Art 5º

Foi disponibilizado o leiaute no site do Ministério da Economia dia 06/04, para atender essa obrigatoriedade por parte dos empregadores, a TOTVS liberou no dia 09/04, um novo programa (FP5599 - Geração Arquivo B.E.M) que irá gerar por meio das declarações do B.E.M dos estabelecimentos (CNPJ e CEI) que firmaram acordo de redução de jornada ou suspensão do contrato de trabalho com seus funcionários em um determinado período.

Porém o governo liberou uma nova versão do leiaute/validador (versão 2)na sexta feira dia 10/04, gerando assim inconformidade em nossa liberação do dia 09/04. Através do novo leiaute/validador verificamos que as alterações do governo teve duas finalidades:

Corrigir as divergências apresentadas em seu validador até dia 09/04 conforme menciona na introdução do leiaute versão 2.

Alterou o campo "Meses Duração para Dias Duração".

Para atender essa obrigatoriedade, a TOTVS verificou os impactos e disponibilizou uma atualização do programa FP5599-Geração arquivo B.E.M, conforme link acima em Atualizações.

Observação: O arquivo .csv será gerado pelo novo programa (FP5599 - Geração Arquivo B.E.M), após atualizado Menu, o programa estará disponível para sua execução, depois da geração, deverá ser importado no Validador do MTE (https://servicos.mte.gov.br/bem → Cadastro Nacional de Pessoas Jurídicas (CNPJ) → Acesse o sistema Empregador Web) e em seguida transmitir para o governo.

Trabalhador pode indicar ao empregador uma conta corrente, ou conta poupança, em que seja o titular. O BEM não será pago em contas de terceiros. Caso não seja informada uma conta, ou haja erros na conta informada pelo empregador, o pagamento será feito em uma conta digital aberta pelo Ministério da Economia, em nome do trabalhador, junto ao Banco do Brasil ou à Caixa Econômica.

Para minimizarmos os impactos de abertura da conta digital para os colaboradores sem as informações solicitadas pelo governo, na geração do arquivo BEM será apresentado no log uma lista dos funcionários que não possuem informação de conta corrente/poupança no cadastro de funcionário (FP1500-Pasta Forma Pagto).

Orientamos ao RH de sua empresa, a importância de repassar esta informação aos funcionários que estiverem nesta listagem caso não informem uma conta corrente/poupança válida antes do envio desse arquivo para o governo (MTE), o pagamento do Beneficio Emergencial será feito em uma conta digital aberta pelo Ministério da Economia, em nome do trabalhador, junto ao Banco do Brasil ou à Caixa Econômica, conforme orientação do Manual de Leiaute do Arquivo B.E.M.

2. Redução Proporcional de Jornada de Trabalho e Salário - Seção III - Art 7º

Durante esse período (calamidade), o empregador poderá acordar no prazo de 90 dias. A redução proporcional da jornada de trabalho e a redução de salário.

3. Disponibilização integral de todos os benefícios - Seção IV - Art 8º

Não há alterações no produto.

4. Suspensão temporária do contrato de trabalho - Seção IV - Art 8°

Durante esse período, o empregador poderá acordar a suspensão temporária do contrato de trabalho de seus empregados, pelo prazo de 60 dias, que poderá ser fracionado em até dois períodos de 30 dias.

A suspensão temporária do contrato de trabalho será pactuada por acordo individual escrito entre as partes, que será encaminhado ao empregado com no mínimo 2 dias corridos.

5. Estabilidade após período de calamidade - Seção V - Art 10º

Fica reconhecida a garantia provisória no emprego ao funcionário que receber o benefício emergencial de preservação do emprego e da renda. Em decorrência da redução da jornada de trabalho e de salário ou da suspensão temporária do contrato de trabalho, nos seguintes termos :

Durante o período de acordado de redução da jornada de trabalho e de salário ou de suspensão temporária do contrato de trabalho

Após o restabelecimento da jornada de trabalho e de salário ou encerramento da suspensão temporária do contrato de trabalho, por período equivalente ao acordado para a redução ou a suspensão.

§ 1º A dispensa sem justa causa que ocorrer durante o período de garantia provisória no emprego, sujeitará o empregador ao pagamento, além das parcelas rescisórias previstas na legislação em vigor, de indenização no valor de:

50 % do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho e de salário igual ou superior a 25% e inferior a 50%.

75% do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho e de salário igual ou superior por 50% e 75%.

100 % do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho em percentual superior a 70% ou de suspensão temporária de contrato de trabalho.

Portaria 139/2020 - Prorrogação de Pagamento das Contribuições

Expandir

title

Portaria 139/2020 - Prorrogação de Pagamento das Contribuições

A Receita Federal do Brasil, postergou o pagamento das contribuições sociais através da Portaria 139/2020, publicada no em 03/04/2020.

Esta postergação ocorre por causa da pandemia do COVID-19 e se dá sobre os tributos de:

PIS/PASEP e COFINS;

Contribuição Previdenciária Patronal devida pelas Empresas;

Contribuição Previdenciária paga pelo Empregador Doméstico;

A postergação do pagamento se dá para as competência de Março e Abril que ficam prorrogadas os prazos de vencimentos de Julho e Setembro de 2020, respectivamente.

Para os clientes inseridos no cenários do eSocial, vale ressaltar que a apuração dos valores e suas respectivas datas de pagamento são geradas a partir da DCTFWeb com bases nos valores enviado ao governo através do eSocial.

Para os clientes que através de sua orientação jurídica entenderem que o benefício da postergação estabelecido pela Portaria 139/2020 estende-se também para outro(s) encargo(s) diferente do "INSS 20% Parte Empresa", será necessário proceder com a mesma parametrização para tal encargo.

Para que seja possível postergar o pagamento da Contribuição Patronal, é necessário que o encargo patronal de 20 % (porcento) parte empresa esteja parametrizado no FP0680 - Manutenção Encargos Sociais de forma separada dos demais encargos ( SAT Terceiros do Sistema "S").

Este procedimento ajudará na identificação do valor apurado na "Listagem da Guia de - FP3720" para os encargos e servirá de base para a criação dos títulos que serão integrados com o sistema financeiro.

Exemplo de parametrização com os encargos de forma separada:

Encargo Patronal 20% Parte Empresa:

Image Removed

Encargo SAT:

Image Removed

Encargo Terceiros:

Image Removed

Informações

title

Nota:

Importante ressaltar que a prorrogação do vencimento dos encargos patronal também se estende para os 20% de autônomos/diretores bem como 20% do encargo de motorista

Com esta forma de parametrização, ficará fácil para identificar os valores correspondentes de cada título que será integrado com o sistema financeiro.

Abaixo um exemplo da Guia de INSS:

Image Removed

Informações

title

Importante

Para os clientes que não fazem uso do grupo de encargos padrão no programa "FP4370 - Manutenção Grupo Pagamento" e tem seus encargos parametrizados com códigos de grupo de pagamento acima de 50, também é necessário que estes estejam parametrizados de forma separada para "INSS 20% Parte Empresa" do demais encargos (SAT e Terceiros).

Para alteração da data correta de pagamento dos encargos seguindo as orientações da Portaria 139/2020, após gerar os títulos de pagamento através do programa "FP4410 - Geração Título Pagamento", deve acessar o programa "FP4420 - Manutenção Título Pagamento" e realizar duas cópias do título original, separando as datas de pagamentos e valores para "INSS 20% Parte Empresa" e um segundo título para "SAT e Terceiros", conforme exemplo abaixo.

Exemplo: Título Original:

Image Removed

Image Removed

Utilizar o botão "Cria cópia da ocorrência corrente", gerar o primeiro título para "INSS 20% Parte Empresa":

Image Removed

Image Removed

Em seguida, criar uma nova cópia para o segundo titulo com base no título original e ajustar o valor corresponde ao "SAT e Terceiro", cujas datas de pagamento não sofreram alteração:

Image Removed

Image Removed

Para finalizar, acesse o título original e faça a exclusão:

Portaria nº 10.486, de 22 de abril de 2020- Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPS

Expandir

title

Lei n.13.982 de 02-04-2020 - Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPSPortaria nº 10.486, de 22 de abril de 2020

Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumasmedidaseconômicas para auxílio às empresas e manutenção de empregos .

Temos publicação da LEI 13.982 de 02-04-2020, Art 5º estabelece que a empresa poderá deduzir do repasse das contribuições à previdência social, observado o limite máximo do salário de contribuição ao RGPS, o valor devido, nos termos do § 3º do art. 60 da Lei nº 8.213, de 24 de julho de 1991, ao segurado empregado cuja incapacidade temporária para o trabalho seja comprovadamente decorrente de sua contaminação pelo coronavírus (Covid-19)Portaria Nº 10.486 de 22 de Abril de 2020 estipula novas regras para geração do Arquivo do BEm, definindo quem poderá ou não receber o Beneficio.

A Portaria foi publicada no dia 24 de Abril de 2020 e tem efeito retroativo, ou seja,quem já enviou os funcionários que não tem direito, a exclusão dos funcionário deve ser feita diretamente na base do Governo através do Empregador WEB -futuramente será disponibilizado leiaute do arquivo de exclusão.

Expandir

title

Aplicação da Lei n.13.982 de 02-04-Portaria nº 10.486, de 22 de abril de 20204-2020 no produto

Foi prorrogado o prazo de suspensão e redução do contrato de trabalho em relação a MP936, veja o documento que a consultoria de segmentos preparou: Conversão da MP 936/LEI nº 14.020/2020

Webinar 1ª Rodada Evento Responde, realizado dia 22/04. Disponível aqui!

Webinar 2ª Rodada Evento Responde, realizado dia 13/05. Disponível aqui!