01. DADOS GERAIS

| Linha de Produto: | Microsiga Protheus® |

|---|---|

| Segmento: | Serviços |

| Módulo: | SIGAFIS - Livros Fiscais |

| Função: | FISA150.PRW |

| Ticket: | 5246935 |

| Requisito/Story/Issue (informe o requisito relacionado) : | DSERFIS1-12703 |

02. SITUAÇÃO/REQUISITO

Ao efetuar a apuração do Simples Nacional de uma empresa no Estado do Paraná o sistema não calcula o percentual de redução de base de cálculo do ICMS conforme Decreto 8660 publicado no DOE 10110 de 17.01.2018 .

03. SOLUÇÃO

Implementado o cálculo de redução da base de cálculo do ICMS na apuração do Simples Nacional para o estado do paraná conforme Decreto 8660 publicado no DOE 10110 de 17.01.2018.

Como é feito o cálculo de redução de base de cálculo do ICMS no estado do paraná?

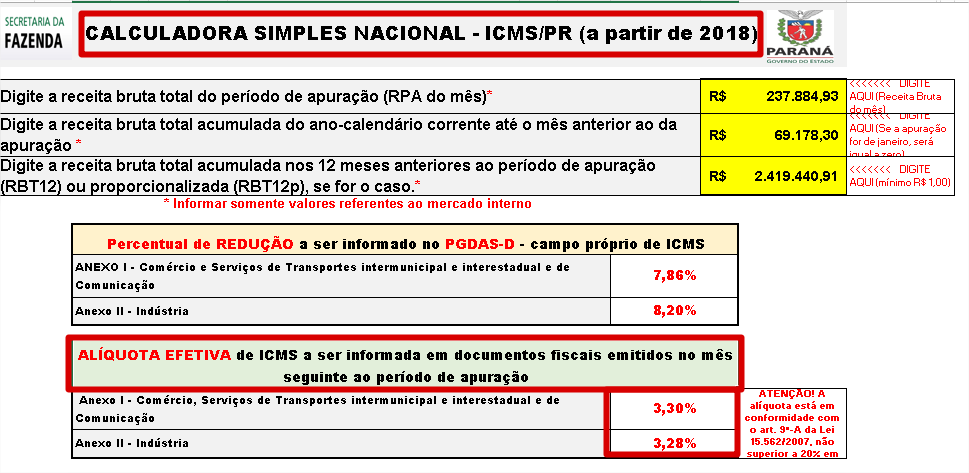

A secretária da fazenda do estado disponibiliza exemplos práticos através do link:

- http://www.atendimento.fazenda.pr.gov.br/sacsefa/portal/assuntosReferente/46 acessando Aspectos Gerais das Alterações na Legislação do Paraná >Para os contribuintes paranaenses como será feito o cálculo para apurar a alíquota efetiva e o percentual de redução do ICMS a ser digitado no PGDAS-D?

- Também foi disponibilizado uma calculadora para a redução da base de cálculo do ICMS : http://www.fazenda.pr.gov.br/modules/conteudo/conteudo.php?conteudo=254

Segue um exemplo retirado no site da secretária da fazenda:

Exemplo 1.1: Anexo I - Comércio

Com limitador de 20% sobre a tabela de 2017 (art. 9ºA da Lei nº 15.562/2007)

Alíquota Efetiva Nacional:

[(1.000.000,00 x 10,70%) - 22.500,00] / 1.000.000,00

= (107.000,00 - 22.500,00) / 1.000.000,00

= 84.500,00 / 1.000.000,00

= 8,45%ICMS

= 8,45% x 33,50% = 2,8308%

Alíquota Efetiva Paraná:

[(1.000.000,00 x 3,5845%) - 14.351,40] / 1.000.000,00

= (35.845,00 - 14.351,40) / 1.000.000,00

= 21.493,60 / 1.000.000,00

= 2,15%

Alíquota efetiva aplicada = 1,8240% (art. 9ºA da Lei nº 15.562/2007)

Percentual de redução a ser digitado no PGDAS-D:

(1 - (Alíquota efetiva Paraná/Alíquota efetiva Nacional))*100

= (1 - (1,8240% / 2,8308%))*100

= 35,56%

Para o correto funcionamento do cálculo no sistema verifique se o parâmetro MV_ESTADO da filial que está sendo apurada está igual a PR, do contrário o sistema não conseguirá efetuar o cálculo do Limitador sobre a tabela de 2017 (art. 9ºA da Lei nº 15.562/2007).

Como faço para o sistema calcular a redução da base de cálculo no sistema?

Para atender as tabelas I e II criadas pelo Decreto do estado do paraná criamos no Cadastro de Anexos na aba Redução da Base de Cálculo por Anexo e Faixa os campos :

- Tipo Imposto: Defina o tipo do imposto.

- Alíquota Nominal: Informe a alíquota nominal conforme legislação.

- Valor a Deduzir: Informe a Valor a Deduzir conforme legislação.

- Limitador: Informe o valor do limitador sobre a tabela de 2017 (art. 9ºA da Lei nº 15.562/2007). Atualmente esse valor é 20%, informe apenas o valor de 20.

Ao preencher os campos o cálculo da Redução de base de Cálculo do ICMS do Simples Nacional do Paraná será efetuado no momento da apuração.

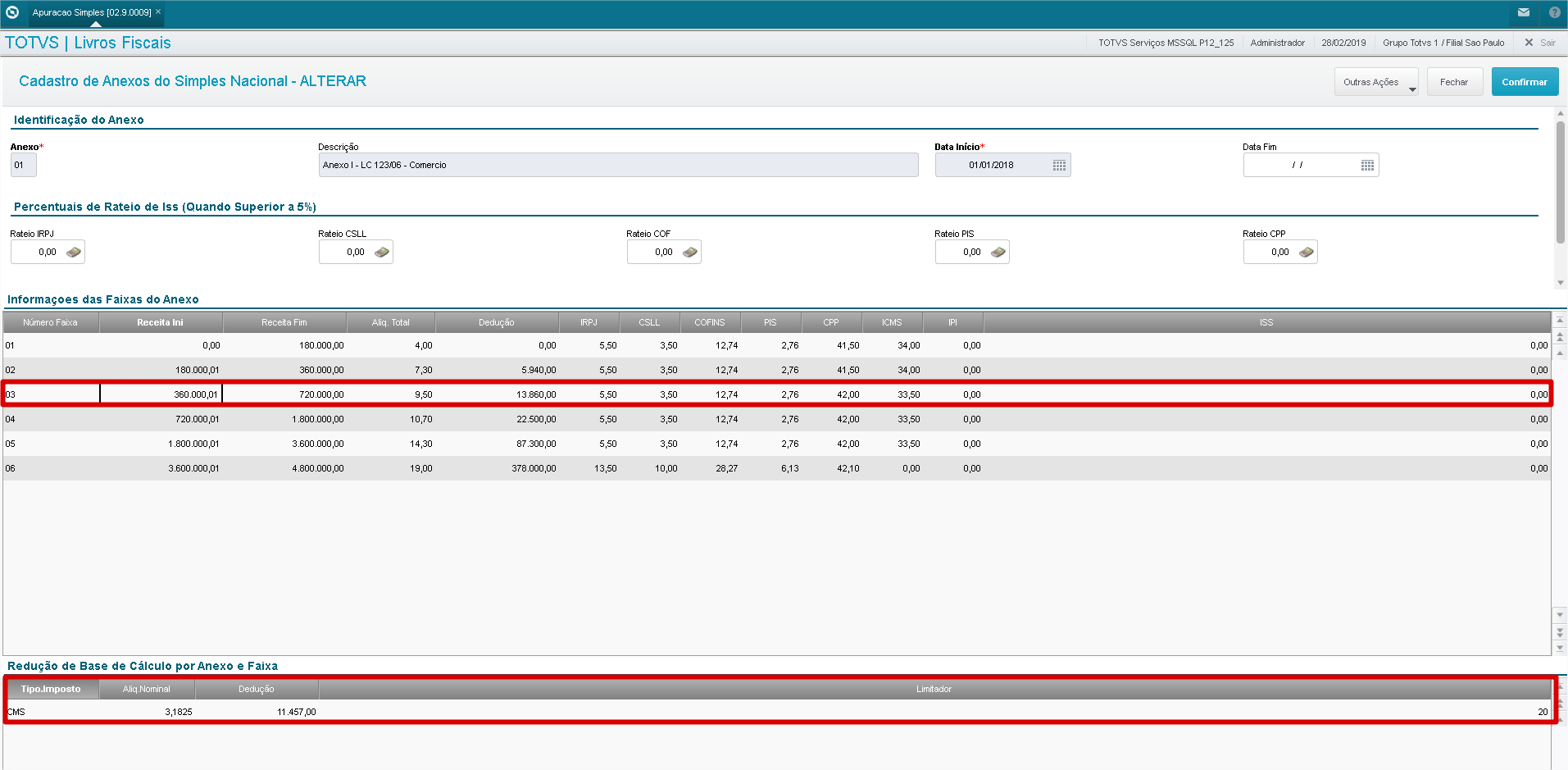

Vamos utilizar um exemplo do preenchimento da Tabela I dentro do sistema:

Acesse a Apuração do Simples Nacional (FISA153) \ Cadastro de Anexos (FISA150) \ Anexo I - LC 123/06 - Comércio \ Alterar

Em Informações das Faixas do Anexo posicione sobre a linha da 3º Faixa em seguida em Redução da Base de Cálculo por Anexo e Faixa preencha:

- Tipo.Imposto igual a ICMS

- Alíquota Nominal preencha conforme legislação referente 3º Faixa do comércio.

- Valor a Deduzir preencha conforme legislação referente 3º Faixa do comércio.

- Limitador preencha conforme legislação, atualmente é 20%

Repita a operação supracitada para as faixas 4º e 5º do anexo do comércio .O procedimento deve ser repetido para os outros anexos conforme legislação. Por se tratar de uma legislação específica não criamos um preenchimento automático.

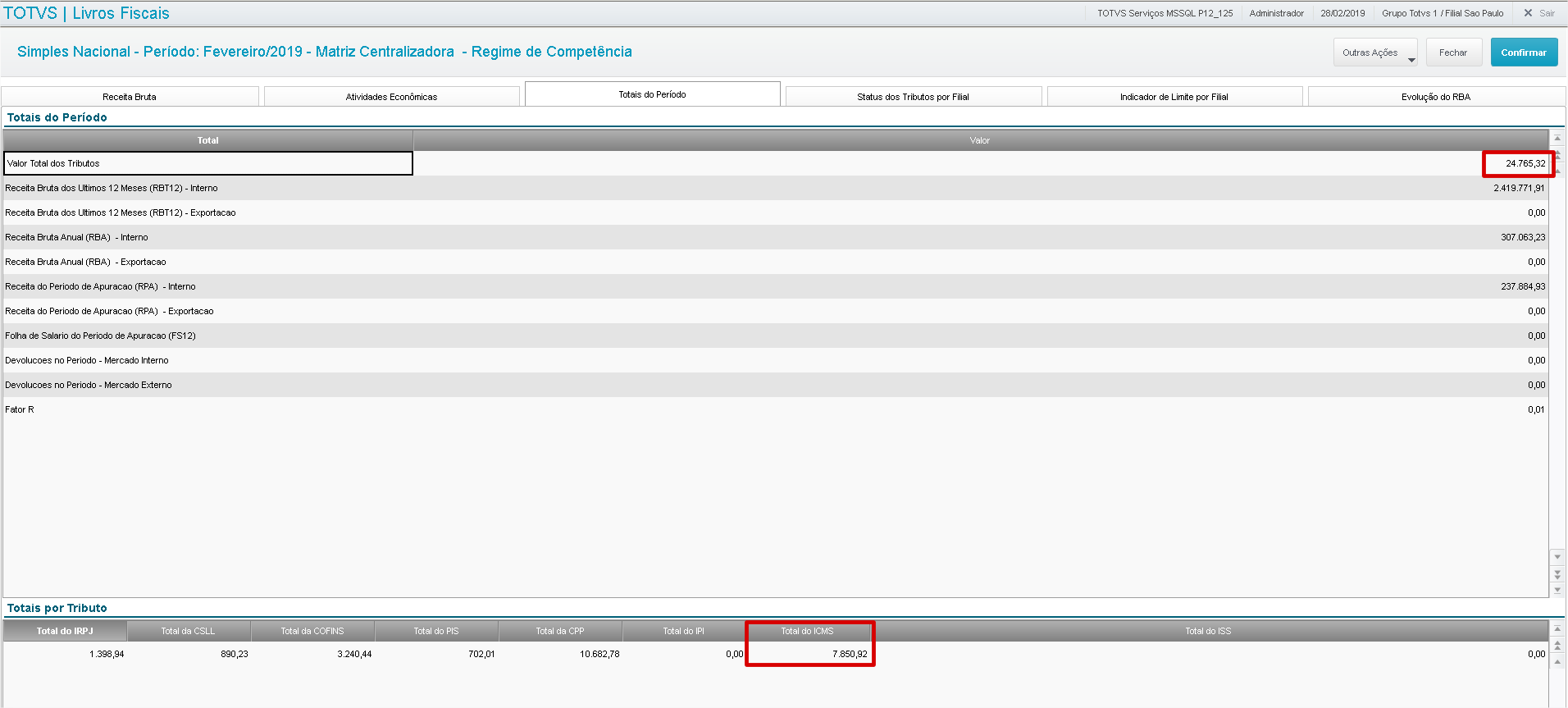

Ao gerar a apuração do simples será possível observar os valores calculados na aba Totais do período:

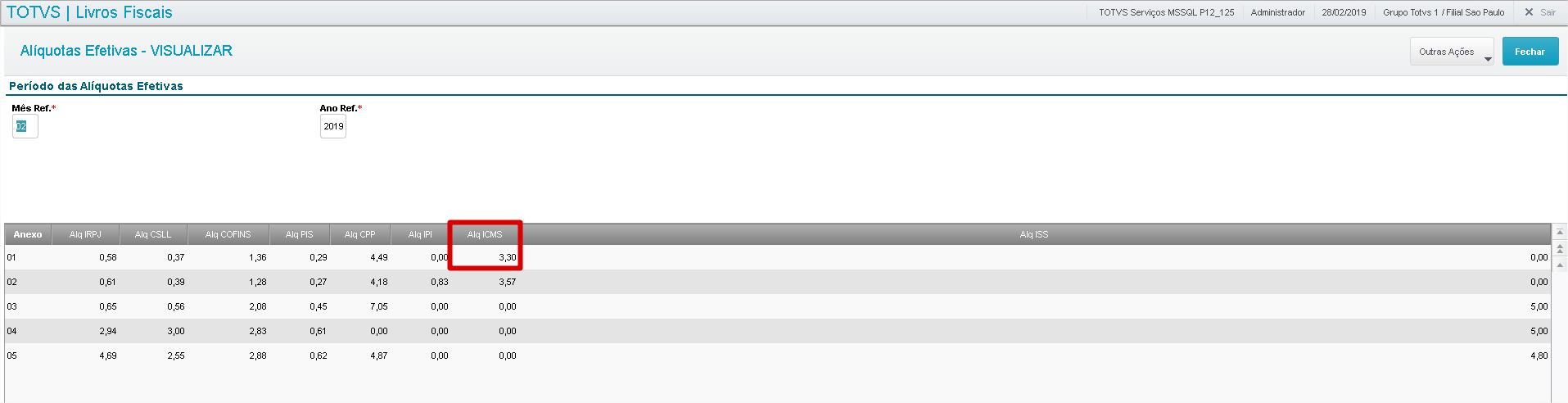

Onde consigo visualizar a Alíquota Efetiva do ICMS e o Percentual da redução de base de cálculo do ICMS?

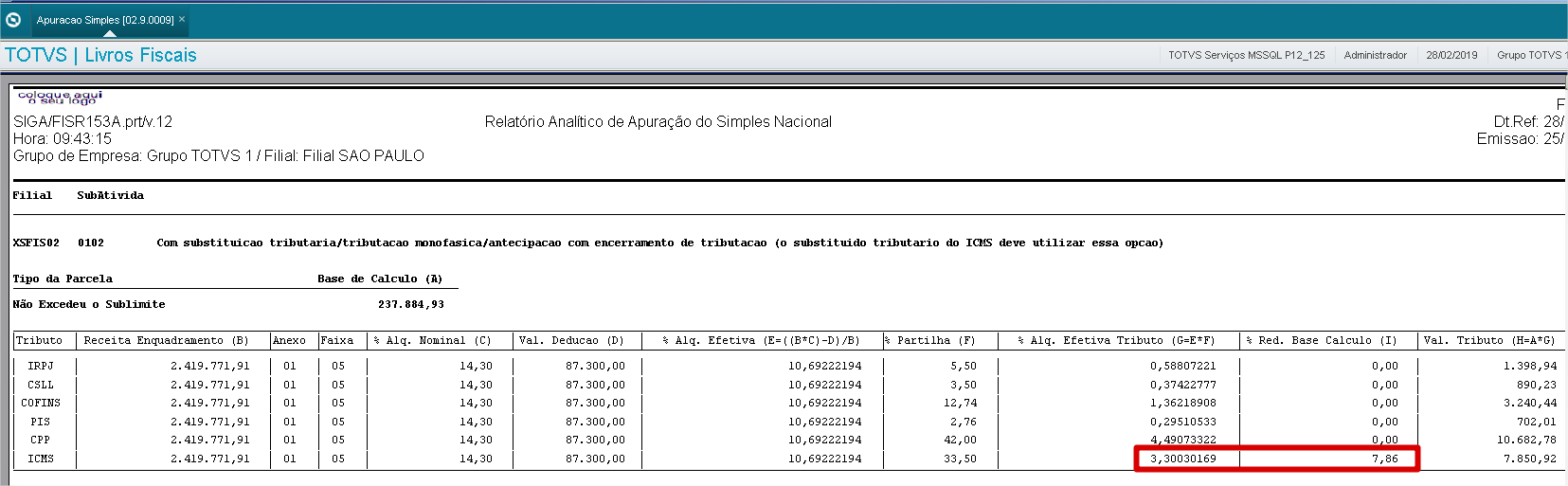

Para ter acesso a Alíquota Efetiva do ICMS e o Percentual de Redução de Base de Cálculo do ICMS é necessário acessar Apuração do Simples Nacional (FISA153) \ Relatório Analítico de Apuração (FISR153A)

A legislação solicita que a alíquota efetiva do ICMS seja utilizado nos documentos, essa tratativa é automática ?

Sim, é feito de forma automática. Após efetuar a apuração a alíquota efetiva do ICMS utilizada para o cálculo estará disponível para aprovação na rotina Apuração do Simples Nacional (FISA153) \ Alíquotas efetivas .

04. DEMAIS INFORMAÇÕES

- Tabela I e II do Anexo XI (RICMS 2017)- Para apurar alíquota efetiva do ICMS/PR, a partir de 1º/01/2018

- Tabela I do Anexo VIII (RICMS 2012) - Tabela base para utilização do limitador.

Importante

Para esta implementação será necessária a execução do compatibilizador UPDDISTR com o pacote diferencial disponível em: https://suporte.totvs.com/portal/p/10098/download?e=809391

Informações sobre o compatibilizador UPDDISTR acessar: Atualizador de dicionário e base de dados - UPDDISTR.

05. ASSUNTOS RELACIONADOS

Simples Nacional - Redução do ICMS no Estado do Paraná

- http://www.fazenda.pr.gov.br/modules/conteudo/conteudo.php?conteudo=254

- http://www.atendimento.fazenda.pr.gov.br/sacsefa/portal/assuntosReferente/46

- FIS0094_Apuração_Simples_Nacional

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas