| Painel |

|---|

| borderStyle | solid |

|---|

| title | Medidas Provisórias |

|---|

|

Esta página tem como o objetivo centralizar informações referentes as Medidas Provisórias disponibilizadas pelo governo. |

| Painel |

|---|

| borderStyle | solid |

|---|

| title | Medida Provisória 927 - Adequações e Alternativas Trabalhistas – COVID-19 |

|---|

| | Expandir |

|---|

| title | Medida Provisória 927 - Adequações e Alternativas Trabalhistas – COVID-19 |

|---|

| Devido ao cenário atual que estamos enfrentando com o Covid-19, foi publicada pelo poder executivo a Medida Provisória n° 927/2020 trazendo algumas medidas trabalhistas, que poderão serem adotadas pelos empregadores para preservação do emprego e da renda, durante o enfrentamento do estado de calamidade pública . O disposto nesta MP se aplica enquanto perdurar o estado de calamidade pública reconhecida pelo ( decreto legislativo n° 6/2020). E para fins trabalhistas, constitui hipótese de força maior, conforme determina o art.501 da CLT. Durante o estado de calamidade pública, o empregado e o empregador poderão celebrar acordo individual escrito, a fim de garantir a permanência do vínculo empregatício, tal acordo terá predomínio sobre os demais instrumentos normativos, legais e negociais, respeitados os limites estabelecidos na Constituição. Para enfrentamento dos efeitos econômicos decorrentes do estado de calamidade pública e para preservação do emprego e da renda, poderão ser adotadas pelos empregadores, dentre outras, as seguintes medidas: - O teletrabalho

- A antecipação de férias individuais

- A concessão de férias coletivas

- O aproveitamento e a antecipação de feriados

- O banco de horas

- A suspensão de exigências administrativas em segurança e saúde no trabalho

- O direcionamento do trabalhador para qualificação

- O diferimento do recolhimento do FGTS

Para maiores detalhes consulte na integra o documento que a equipe de Consultoria de Segmentos da TOTVS preparou: https://www.totvs.com/blog/fiscal-clientes/adequacoes-e-alternativas-trabalhistas-covid-19/ |

| Expandir |

|---|

| title | Aplicação da MP no produto |

|---|

| Atualizações: Foi necessário um ajuste no produto para adequar a MP 927, flexibilizando pagamento até o quinto dia útil do mês subsequente ao início do gozo das férias. As principais alterações trabalhistas promovidas pela MP 927 são as seguintes:

I. Teletrabalho (Capítulo II - artigos 4º e 5º) Não houve alterações no produto.

II. Antecipação de férias individuais (Capítulo III - artigos 6º a 10º) Para emissão do Aviso de férias deverá informar na programação de férias, no campo "Data do Aviso" data com até 48 horas que antecedem o início do gozo: MP927 - Data Aviso - Não pode ser inferior a 5 dias corridos

Produto exibe mensagem avisando sobre férias inferior a 5 dias. Mais detalhes, acessar a documentação: Manutenção Programação de Férias - FR0040 - Pode antecipar mesmo se período aquisitivo não estiver completo, mediante a acordo individual

Não havendo saldo de dias para períodos futuros o produto fará a antecipação das férias: MP927 - Antecipação Férias - Grupo de Risco terão prioridade para antecipar férias

Não se aplica em produto, sugerimos a utilização de algumas funções para controle: MP 927 - Validação Funcionários do Grupo de Risco - Profissionais da Saúde ou de serviços essenciais podem ter férias ou Licenças não remuneradas interrompidas

Em breve publicaremos nota sobre esse tema. - ⅓ de férias podem ser pagas até Dezembro/20 se o empregador desejar

Necessário configurar o produto para descontar o valor do 1/3 pago nas Férias: MP927 - 1/3 de Férias - Pagamento até a Gratificação Natalina - Férias antecipadas podem ser pagas até o quinto dia útil do mês subsequente ao início do gozo das férias,

Na programação de férias informar no "Data de Pagamento" a data até o quinto dia útil do mês subsequente ao início de gozo de férias: MP927 - Pagamento Férias até o 5º dia útil - Na Rescisão considerar eventuais ⅓ de férias que não foram pagos ainda

Quitar o pagamento do 1/3 de férias junto do cálculo da rescisão do funcionário: MP927 - Quitação 1/3 Férias em Rescisão

III. Concessão de férias coletivas (Capítulo IV - artigos 11º e 12º) Conforme a MP 927, durante o estado de calamidade pública a que se refere o art. 1º, o empregador poderá, a seu critério, conceder férias coletivas. Não houve alterações no produto. Para maiores informações acesse a documentação disponível em: Parâmetros Programação Férias Coletivas - FR0300

IV. Aproveitamento e antecipação de feriados (Capítulo V - artigo 13º) Saiba mais em MP927 - Altera Dia Feriado para Dia Trabalhado

V. Banco de horas (Capítulo VI - artigo 14º) Saiba mais em MP927 - Banco de Horas

VI. Suspensão de exigências administrativas em segurança e saúde no trabalho (CapítuloVII - artigos 15º a 17º) Saiba mais em MP927 - Suspensão de exigências administrativas em segurança e saúde no trabalho (artigos 15 a 17).

VII. Diferimento do recolhimento do FGTS (Capítulo IX - artigos 19º a 25º) A suspensão do recolhimento das competências de março, abril e maio de 2020, terão o valor declarado via SEFIP ou DAE, desde que dentro do prazo previsto na MP 927/20, automaticamente parcelado para pagamento entre julho e dezembro de 2020. Estamos aguardando o posicionamento da Caixa Econômica Federal, quanto as orientações para quitação das parcelas dos funcionários ativos. Após esta nota, conseguiremos analisar os impactos e quais correções no produto, como também informar o prazo para os clientes Totvs. - Desligamentos que ocorrerem no mês de abril e com iniciativa da empresa:

Conforme a MP936, é devido o recolhimento do FGTS do mês anterior juntamente com o FGTS rescisório. Para atender essa obrigatoriedade orientamos marcar o campo “FGTS Mês Anterior GRFP” ao realizar a programação de rescisão, para que este valor seja considerado no cálculo do evento de multa rescisória e na geração do arquivo da GRRF, no campo equivalente ao valor do FGTS mês anterior. - Desligamentos que ocorrerem meses maio e junho e com iniciativa da empresa

Informamos que o parâmetro acima no momento não atende a regra de recolhimento dos meses anteriores. Nossa equipe de produto está atuando nas correções e implementações. Será disponibilizado neste canal o prazo e o local de liberação, o mais breve possível.

| Informações |

|---|

|

Validador da GRRF eletrônica não teve implementação ainda para atender a MP, desta forma, é possível que a Caixa aplique os índices de correção para gerar valores de encargos ou JAM. Portanto, orientamos verificar a geração desses encargos e caso afirmativo, é necessário editar o arquivo para o Registro 40 identificar o funcionário, o valor das colunas 209 a 223. Este valor deve ser somado ao valor das colunas 224 a 238 e em seguida zerar os valores das colunas 209 a 223. |

|

| Expandir |

|---|

| title | Links diretos das documentações |

|---|

| |

|

| Painel |

|---|

| title | Medida Provisória 932 - Redução da contribuição ao sistema “S” |

|---|

| | Expandir |

|---|

| title | Medida Provisória 932 - Redução da Contribuição ao Sistema "S" |

|---|

| Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumas medidas econômicas para auxílio às empresas e manutenção de empregos . Temos agora a publicação da MP n° 932/2020, que tem como objetivo diminuir os custos para o empregador em meio à crise causada pelo novo coronavírus. Ela possibilita a redução pela metade da contribuição obrigatória das empresas ao Sistema “S” por 3 meses, apenas as alíquotas de contribuição ao Sebrae não mudaram . Essa cobrança reduzida começa a valer a partir de 01/04/20 até 30/06/20. Ficam reduzidas as alíquotas das contribuições aos serviços autônomos para os seguintes percentuais : - Serviços Nacional de aprendizagem do cooperativismo – Sescoop: 1,25 %

- Serviço Social da Indústria – Sesi, Serviço Social do comércio -Sesc e Serviço Social do transporte -Sest : 0,75%

- Serviço Nacional de aprendizagem comercial – Senac, serviços nacional de aprendizagem industrial – Senac e serviço nacional de transporte -Senat : 0,5 %

- Serviço Nacional de Aprendizagem Rural – Senar :

- 1,25 % – Incidente sobre a folha de pagamento

- 0,125 % – Incidente sobre a receita bruta da comercialização da produção rural devida pelo produtor rural pessoa jurídica e pela agroindústria

- 0,1% – Incidente sobre a receita da comercialização da produção rural devida pelo produtor rural pessoa física e segurado especial

Durante esse período (3 meses), a retribuição para os seguintes beneficiários ( Sesi, Senai, Sesc, Senac, Sest, Senat, Senar e Sescoop) será de 7%. O Sebrae deverá repassar ao Fundo de Aval às Micro e Pequenas Empresas, no mínimo 50% do adicional de contribuição previsto em lei, durante esse período . |

|

| Painel |

|---|

| title | Medida Provisória 936 - Estabelece o Programa Emergencial de Manutenção do Emprego e da Renda |

|---|

| | Expandir |

|---|

| title | Medida Provisória 936 - Estabelece o Programa Emergencial de Manutenção do Emprego e da Renda |

|---|

| Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumas medidas econômicas para auxílio às empresas e manutenção de empregos . Temos agora a publicação da MP n° 936/2020, a norma estabelece o pagamento de um Benefício Emergencial de Preservação do Emprego e da Renda e permite redução de jornadas e salários e a suspensão temporária de contratos de trabalhos. Essa medida tem como objetivo amenizar os impactos causados com a crise do COVID-19. Dentre as disposições se destacam: - Preservar o emprego e a renda;

- Garantir a continuidade das atividades laborais e empresariais;

- Redução proporcional de jornada de trabalho e de salários

- Suspensão temporária do contrato de trabalho

Para o recebimento do Benefício Emergencial, caberá o empregador informar o Ministério da Economia a redução da jornada de trabalho e de salário, ou a suspensão temporária do contrato de trabalho, no prazo de dez dias (12/04). Dessa forma, o trabalhador poderá receber o Benefício Emergencial que será pago no prazo de trinta dias da data da celebração do acordo. O valor do benefício terá como base de cálculo o valor mensal do seguro desemprego, o benefício emergencial será pago exclusivamente enquanto durar a redução proporcional da jornada de trabalho, de salário ou a suspensão temporária do contrato de trabalho. Não terá direito ao benefício ocupantes de cargos públicos, cargos em comissão de livre nomeação e exoneração. Caso o empregador não preste informação dentro do prazo previsto, ficará responsável pelo pagamento da remuneração no valor sem a redução da jornada de trabalho e de salário ou da suspensão temporária do contrato de trabalho. A forma de transmissão dessas informações e comunicações, assim como mais detalhes do pagamento do Benefício Emergencial, serão disciplinados pelo Ministério da Economia |

| Expandir |

|---|

| title | Aplicação da MP 936 no produto |

|---|

| | Aviso |

|---|

| Até o presente momento não há definição de como a redução da jornada de trabalho ou a suspensão temporária do contrato de trabalho serão informados aos sistemas eSocial e SEFIP, portanto as opções sugeridas pelo produto são apenas para esclarecer que a Totvs contempla os requisitos exigidos na MP936. Orientamos a todos os clientes aguardarem o posicionamento do governo em relação a comunicação e informação dos dados nas obrigações mensais (eSocial e SEFIP) antes de implementar as novas configurações sugeridas no produto Totvs. |

1. Comunicação ao Ministério da Economia no prazo de 10 dias após a data de publicação - Seção II - Art 5º Foi disponibilizado o leiaute no site do Ministério da Economia dia 06/04, para atender essa obrigatoriedade por parte dos empregadores, a TOTVS liberou no dia 09/04, um novo programa (FP5599- Geração Arquivo B.E.M) que irá gerar por meio das declarações do B.E.M dos estabelecimentos (CNPJ e CEI) e que firmaram acordo de redução de jornada ou suspensão do contrato de trabalho com seus funcionários em um determinado período. Porém o MTE, governo liberou uma nova versão do leiaute/validador (versão 2), alterando um único campo do arquivo "Meses Duração para Dias Duração", entretanto o validador do arquivo B.E.M, sofreu outras alterações, além de adequar a alteração do leiaute corrigiu as inconsistências apresentadas até último dia 09/04.na sexta feira dia 10/04, gerando assim inconformidade em nossa liberação do dia 09/04. Através do novo leiaute/validador verificamos que as alterações do governo teve duas finalidades: - Corrigir as divergências apresentadas em seu validador até dia 09/04 conforme menciona na introdução do leiaute versão 2.

- Alterou o campo "Meses Duração para Dias Duração".

Para Para atender essa obrigatoriedade, a TOTVS no decorrer do dia de hoje, verificou os impactos , realizando e disponibilizou uma nova liberação do programa para geração arquivo BEM, versão do programa FP5599-Geração arquivo B.E.M. Observação: O arquivo .csv será gerado pelo novo programa (FP5599 - Geração Arquivo B.E.M), após atualizado Menu, o programa estará disponível para sua execução, depois da geração, deverá ser importado no Validador do MTE (https://servicos.mte.gov.br/bem → Cadastro Nacional de Pessoas Jurídicas (CNPJ) → Acesse o sistema Empregador Web) e em seguida transmitir para o governo. Saiba Mais em DTSPAG01-16519 DT Arquivo B.E.M - Suspensão de Contrato ou Redução de Carga Horária | Informações |

|---|

| Manual Empregador Web BEM, menciona: Trabalhador pode indicar ao empregador uma conta corrente, ou conta poupança, em que seja o titular. O BEM não será pago em contas de terceiros. Caso não seja informada uma conta, ou haja

erros na conta informada pelo empregador, o pagamento será feito em uma conta digital aberta pelo Ministério da Economia, em nome do trabalhador, junto ao Banco do Brasil ou à Caixa Econômica. Desta forma, orientamos verificar o cadastro dos trabalhadores que firmaram acordo de redução de jornada ou suspensão de contrato de trabalho a fim de levantar quantos e quais são trabalhadores que possui conta salário e não conta corrente/poupança e informá-los que, o governo efetuará o pagamento do B.E.M. em uma conta digital aberta pelo Ministério da Economia para os trabalhadores que não o governo não considerou a conta do cadastro válida conforme pre-requisito descrito no leiaute do BEM. |

2. Redução Proporcional de Jornada de Trabalho e Salário - Seção III - Art 7º Durante esse período (calamidade), o empregador poderá acordar no prazo de 90 dias. A redução proporcional da jornada de trabalho e a redução de salário. Saiba Mais em MP936 - Redução de Jornada de Trabalho

3. Disponibilização integral de todos os benefícios - Seção IV - Art 8º Não há alterações no produto.

4. Suspensão temporária do contrato de trabalho - Seção IV - Art 8° Durante esse período, o empregador poderá acordar a suspensão temporária do contrato de trabalho de seus empregados, pelo prazo de 60 dias, que poderá ser fracionado em até dois períodos de 30 dias. A suspensão temporária do contrato de trabalho será pactuada por acordo individual escrito entre as partes, que será encaminhado ao empregado com no mínimo 2 dias corridos. Saiba mais em MP936 - Suspensão Contrato Trabalho

5. Estabilidade após período de calamidade - Seção V - Art 10º Fica reconhecida a garantia provisória no emprego ao funcionário que receber o benefício emergencial de preservação do emprego e da renda. Em decorrência da redução da jornada de trabalho e de salário ou da suspensão temporária do contrato de trabalho, nos seguintes termos : - Durante o período de acordado de redução da jornada de trabalho e de salário ou de suspensão temporária do contrato de trabalho

- Após o restabelecimento da jornada de trabalho e de salário ou encerramento da suspensão temporária do contrato de trabalho, por período equivalente ao acordado para a redução ou a suspensão.

§ 1º A dispensa sem justa causa que ocorrer durante o período de garantia provisória no emprego, sujeitará o empregador ao pagamento, além das parcelas rescisórias previstas na legislação em vigor, de indenização no valor de: - 50 % do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho e de salário igual ou superior a 25% e inferior a 50%.

- 75% do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho e de salário igual ou superior por 50% e 75%.

- 100 % do salário a que o empregado teria direito no período de garantia provisória no emprego, na hipótese de redução de jornada de trabalho em percentual superior a 70% ou de suspensão temporária de contrato de trabalho.

Saiba mais em MP936 - Estabilidade para Rescisão s/ Justa Causa |

|

| Painel |

|---|

| title | Portaria 139/2020 - Prorrogação de Pagamento das Contribuições |

|---|

| | Expandir |

|---|

| title | Portaria 139/2020 - Prorrogação de Pagamento das Contribuições |

|---|

| A Receita Federal do Brasil, postergou o pagamento das contribuições sociais através da Portaria 139/2020, publicada no em 03/04/2020. Esta postergação ocorre por causa da pandemia do COVID-19 e se dá sobre os tributos de:

A postergação do pagamento se dá para as competência de Março e Abril que ficam prorrogadas os prazos de vencimentos de Julho e Setembro de 2020, respectivamente.

Fonte: Portaria 139/2020 |

| Expandir |

|---|

| title | Aplicação da Portaria 139/2020 no produto |

|---|

|

| Informações |

|---|

|

- Para os clientes inseridos no cenários do eSocial, vale ressaltar que a apuração dos valores e suas respectivas datas de pagamento são geradas a partir da DCTFWeb com bases nos valores enviado ao governo através do eSocial.

- Para os clientes que através de sua orientação jurídica entenderem que o benefício da postergação estabelecido pela Portaria 139/2020 estende-se também para outro(s) encargo(s) diferente do "INSS 20% Parte Empresa", será necessário proceder com a mesma parametrização para tal encargo.

|

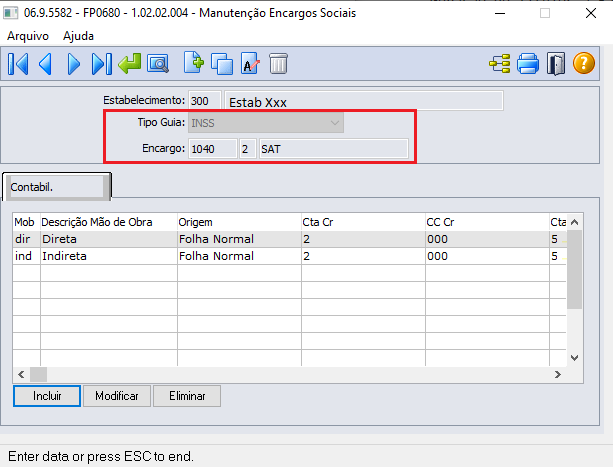

Para que seja possível postergar o pagamento da Contribuição Patronal, é necessário que o encargo patronal de 20 % (porcento) parte empresa esteja parametrizado no FP0680 - Manutenção Encargos Sociais de forma separada dos demais encargos ( SAT Terceiros do Sistema "S"). Este procedimento ajudará na identificação do valor apurado na "Listagem da Guia de - FP3720" para os encargos e servirá de base para a criação dos títulos que serão integrados com o sistema financeiro. Exemplo de parametrização com os encargos de forma separada: Encargo Patronal 20% Parte Empresa:

Encargo SAT:

Encargo Terceiros:

| Informações |

|---|

| Importante ressaltar que a prorrogação do vencimento dos encargos patronal também se estende para os 20% de autônomos/diretores bem como 20% do encargo de motorista |

Com esta forma de parametrização, ficará fácil para identificar os valores correspondentes de cada título que será integrado com o sistema financeiro. Abaixo um exemplo da Guia de INSS:

| Informações |

|---|

| Para os clientes que fazem não fazem uso do grupo de encargos padrão no programa "FP4370 - Manutenção Grupo Pagamento" e tem seus encargos parametrizados com códigos de grupo de pagamento acima de 50, também é necessário que estes estejam parametrizados de forma separada para "INSS 20% Parte Empresa" do demais encargos (SAT e Terceiros). |

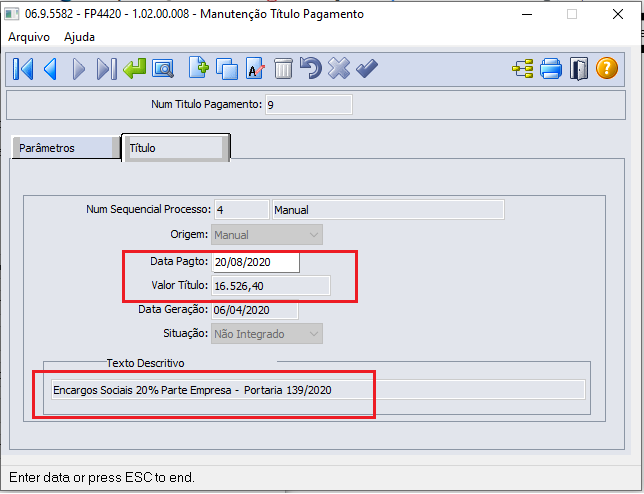

Para alteração da data correta de pagamento dos encargos seguindo as orientações da Portaria 139/2020, após gerar os títulos de pagamento através do programa "FP4410 - Geração Título Pagamento", deve acessar o programa "FP4420 - Manutenção Título Pagamento" e realizar duas cópias do título original, separando as datas de pagamentos e valores para "INSS 20% Parte Empresa" e um segundo título para "SAT e Terceiros", conforme exemplo abaixo. Exemplo: Título Original:

Utilizar o botão "Cria cópia da ocorrência corrente", gerar o primeiro título para "INSS 20% Parte Empresa":

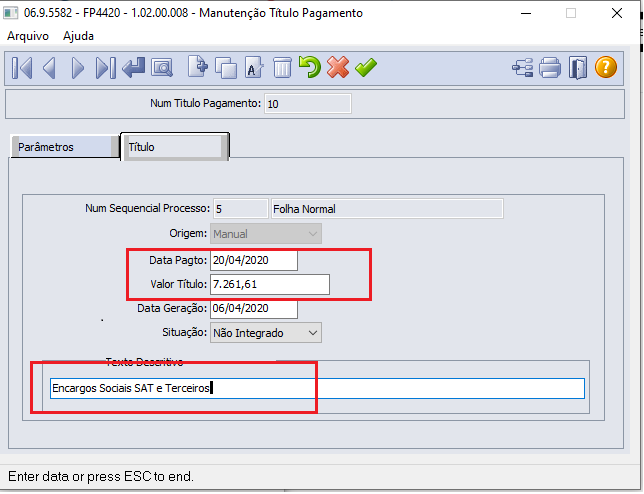

Em seguida, criar uma nova cópia para o segundo titulo com base no título original e ajustar o valor corresponde ao "SAT e Terceiro", cujas datas de pagamento não sofreram alteração:

Para finalizar, acesse o título original e faça a exclusão:

|

|

| Painel |

|---|

| title | Lei n.13.982 de 02-04-2020 - Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPS |

|---|

| | Expandir |

|---|

| title | Lei n.13.982 de 02-04-2020 - Estabelece a dedução dos 15 dias de Afastamento COVID-19 da GPS |

|---|

| Diante da pandemia coronavírus (Covid-19), o governo vem adotado algumas medidas econômicas para auxílio às empresas e manutenção de empregos . Temos publicação da LEI 13.982 de 02-04-2020, Art 5º estabelece que a empresa poderá deduzir do repasse das contribuições à previdência social, observado o limite máximo do salário de contribuição ao RGPS, o valor devido, nos termos do § 3º do art. 60 da Lei nº 8.213, de 24 de julho de 1991, ao segurado empregado cuja incapacidade temporária para o trabalho seja comprovadamente decorrente de sua contaminação pelo coronavírus (Covid-19).

|

| Expandir |

|---|

| title | Aplicação da Lei n.13.982 de 02-04-2020 no produto |

|---|

| Em andamento |

|

|