- Criado por Jaqueline Kruger, última alteração em 21 mar, 2024

Tempo aproximado para leitura: superior a 15 minutos

Tempo aproximado para leitura: superior a 15 minutos

As alterações estão sendo disponibilizadas a partir da versão 12.1.2403, porém foi feita liberação especial que pode ser atualizada pelo link abaixo:

32 Bits: https://suporte.totvs.com/portal/p/10098/download#detail/1141242

64 Bits: https://suporte.totvs.com/portal/p/10098/download#detail/1141243

Pré-requisitos: Não há pré-requisitos.

ATENÇÃO

Importante: Para o módulo Financeiro - Contas a Receber, sempre utilizar as rotinas da versão metadados (quando houver), pois as telas antigas não sofrem melhorias e a informação do Registro 1601 somente está sendo tratada nas rotinas novas.

Consulte aqui o DE/PARA dos programas 4GL para Metadados do Financeiro.

Visão Geral

O que é SPED Fiscal?

O projeto SPED - Sistema Público de Escrituração Digital faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) e constitui-se em mais um avanço na informatização da relação entre o Fisco e os Contribuintes.

Por ser uma solução tecnológica que oficializa os arquivos digitais das Escriturações Fiscais e Contábeis dos sistemas das empresas, reduz sensivelmente os custos com armazenamento de documentos e possibilita maior segurança, haja vista que existem padrões específicos para a apresentação de cada Obrigação Fiscal 0.

Por meio dele a antes trabalhosa prestação de contas para o Fisco torna-se mais simples, pois ele concentra todos os meios pelos quais o contribuinte declara suas operações, o que antes era feito ora por vários meios eletrônicos distintos, ora por meios físicos, o que onerava uma complexa estrutura para Receber, Processar e Controlar tantas informações.

O SPED FISCAL consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando-se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Com o SPED FISCAL implantado, a empresa está dispensada de apresentar grande parte das informações fornecidas na DIPJ (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica) e outras obrigações acessórias relativas a outros tributos (IPI, PIS/COFINS, etc.) no âmbito federal.

O que é EFD-ICMS/IPI?

Basicamente, a EFD - Escrituração Fiscal Digital é um arquivo digital que contém documentos fiscais e outras informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal. Assim como registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

E, quando especificamente falamos de EFD-ICMS/IPI, nos referimos aos contribuintes de ICMS - Imposto sobre Circulação de Mercadorias e Serviços e de IPI - Imposto sobre Produtos Industrializados.

O Registro 1601 - Operações com Instrumentos de Pagamentos Eletrônicos da EFD ICMS/IPI é o registro que se destina a identificar o valor total das operações realizadas pelo declarante por meio de instrumentos de pagamentos eletrônicos, discriminado por instituição financeira e de pagamento, integrante ou não do SPB - Sistema de Pagamentos Brasileiro - Convênio ICMS nº 134/2016. Portanto, devem ser informados todos os pagamentos relacionados a operações de venda ou prestação de serviço que utilizem um terceiro para liquidar o pagamento do cliente, ou apenas uma parcela dele (instituição de pagamento, financeira, bancária, plataforma digital). Não é necessário que a venda tenha se efetivado através de um intermediador (marketplace). O participante é a instituição de pagamento ou financeira que o contribuinte tem contrato da prestação do serviço para efetivação do pagamento.

Deve-se consultar o contrato firmado entre a instituição e o informante do arquivo, para ratificar a existência da prestação do serviço, quando couber. Deve ser informado o valor total destas operações, excluídos os estornos e cancelamentos.

A informação desse Registro é facultativa para as escriturações do exercício de 2022 e das competências 01 e 02 de 2023. O Registro está obrigado a partir de 01/03/2023, conforme previsto no inciso VI do art. 1º da Instrução Normativa nº 45, de 2009, porém a obrigatoriedade deste registro deve ser verificada junto a cada uma das unidades federativas a partir de 2023.

Neste registro, o contribuinte informa suas vendas e prestações de serviços com recebimento através de meios eletrônicos, sendo eles:

- PIX;

- Transferências bancárias;

- TED, DOC,

- Boletos Bancários;

- Depósitos;

- Cheques;

- Cartão de Crédito;

- Cartão de débito e;

- Vendas por intermediadores eletrônicos: Marketplace, como por exemplo Mercado Livre, Hotmart, iFood, dentre outros.

Os recebimentos em dinheiro não são informados no Registro 1601, porém se a empresa retirar do caixa e enviar para o banco, esta operação deverá ser informada.

A periodicidade de envio é mensal, assim como os demais registros do SPED ICMS/IPI e o registro pode ser informado tanto pelo regime de competência, quando ocorrer venda garantida, como por exemplo, venda no cartão de crédito e débito, venda por intermediadores eletrônicos (marketplace), ou regime de caixa (recebimento) nas demais vendas, como por exemplo: pix, boleto, transferência, dentre outros.

Informações

O meio de pagamento não é discriminado no registro 1601, porém influenciará no fato gerador a ser considerado, sendo que cabe a cada UF determinar qual será o fato gerador de cada meio de pagamento.

Confira mais informações em: EFD ICMS/IPI - Registro 1601

Carga

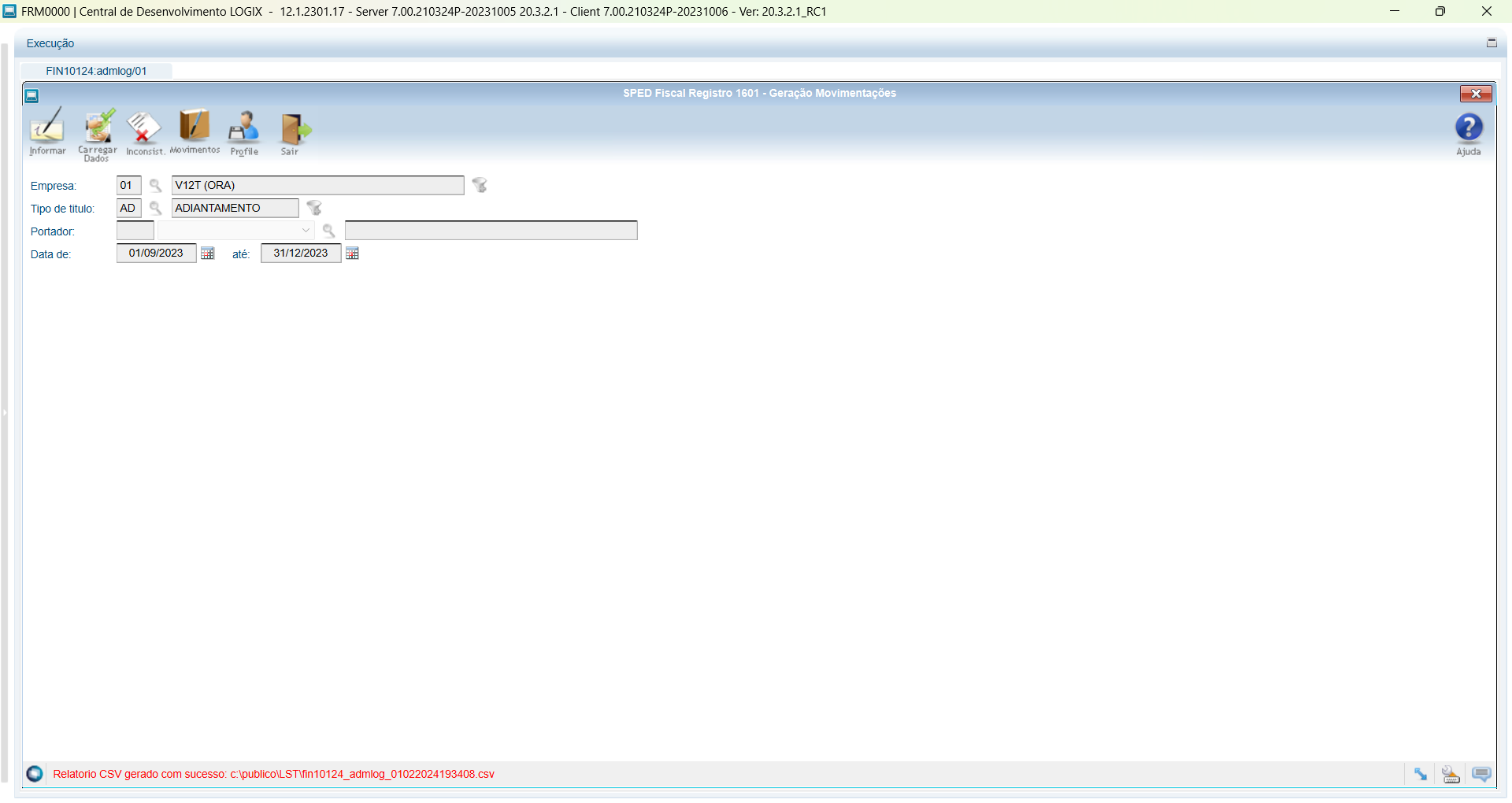

FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações

FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações

Este programa permite, através do botão Carregar dados, realizar a carga das tabelas utilizadas na geração do Registro 1601 do SPED Fiscal. Serão atualizadas as seguintes tabelas:

- Dados dos participantes - cre_pagto_eletronico_partic

- Movimentação - cre_pagto_eletronico_movim

- Movimentação Origem - cre_pagto_eletr_movim_orig

Será permitido selecionar os dados através dos seguintes filtros:

- Empresa;

- Tipo de título;

- Portador;

- Data de/até: Período em que as baixas dos títulos foram realizadas.

Ao encontrar títulos que foram renegociados, onde o título de origem apontar para um título que não tem como origem o módulo de Vendas (VDP), o sistema irá considerar o valor como "Valor base Outros" e não irá calcular o "Valor base ICMS" ou "Valor base ISS".

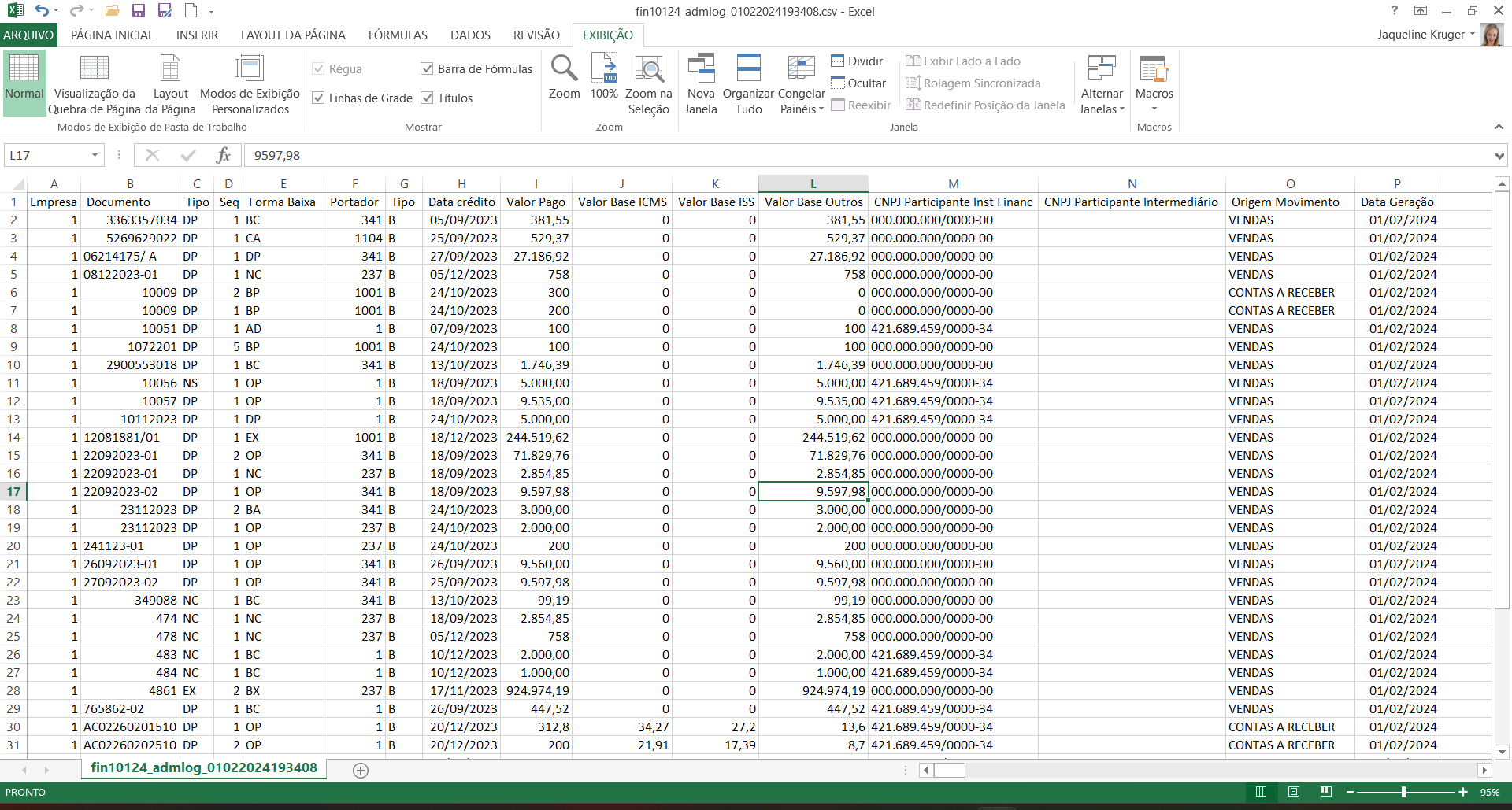

Ao final do processamento, será gerado um arquivo com extensão .csv contendo as principais informações de movimentações dos títulos geradas.

Através do botão Inconsist., será emitido um relatório contendo os participantes que não possuem endereço ou bairro cadastrados.

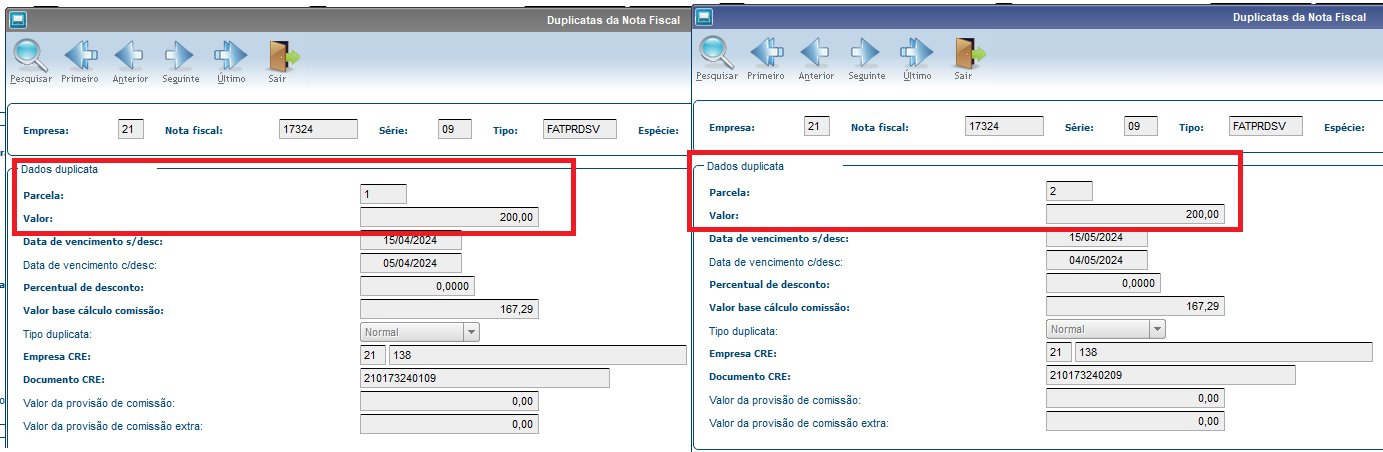

Os campos Valor Base ICMS e Valor Base ISS são gerados pela função do módulo de vendas, e calculados conforme o valor da operação, valor do pagamento e proporcional quando se trata de nota conjugada.

Exemplo:

Nota fiscal 17324, possui 1 item de produto (R$300,00) e 1 item de serviço (R$100,00), total R$400,00

Foram geradas 2 duplicatas no valor de R$ 200,00 cada.

Foi realizado o pagamento total da primeira parcela, no valor de R$200,00, portanto o valor proporcional para o ICMS é R$150,00 e para o ISS é R$50,00.

Na segunda parcela foram feitos dois pagamentos de R$100,00, ficando a proporção desta forma: R$75,00 para o ICMS e R$25,00 para o ISS, em cada pagamento.

Informações

- Ao realizar a carga dos dados, o programa verifica se existe alguma movimentação no período informado. Caso encontre movimento, será informado: Existem movimentos gerados para o período informado, esses dados serão removidos. Deseja continuar?. Desta forma, o processamento será realizado somente quando a resposta for positiva.

- Caso não encontre dados dos novos parâmetros nos programas FIN10004 - Cadastro de Formas de Baixa e FIN10016 - Cadastro de Portadores, o programa também irá realizar a carga inicial, a mesma realizada através do FIN00000 - Programas Conversores.

- O programa FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações possibilita o processamento agendado. Veja mais informações em: FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações

Atenção

- Pelo LOG0074 - Sincronizador de Conteúdos Metadados Logix, importar os arquivos cre_pagto_eletronico_partic.xml, cre_pagto_eletronico_movim.xml, cre_pagto_eletr_movim_orig.xml, zoom_cre_pagto_eletronico_partic.xml, fin10124.xml e fin10175.xml.

- Pelo LOG6000 - Gerenciador de Conversores de Layout de tabelas, processar o conversor de tabela CRE00609 para criar as tabelas cre_pagto_eletronico_partic, cre_pagto_eletronico_movim e cre_pagto_eletr_movim_orig.

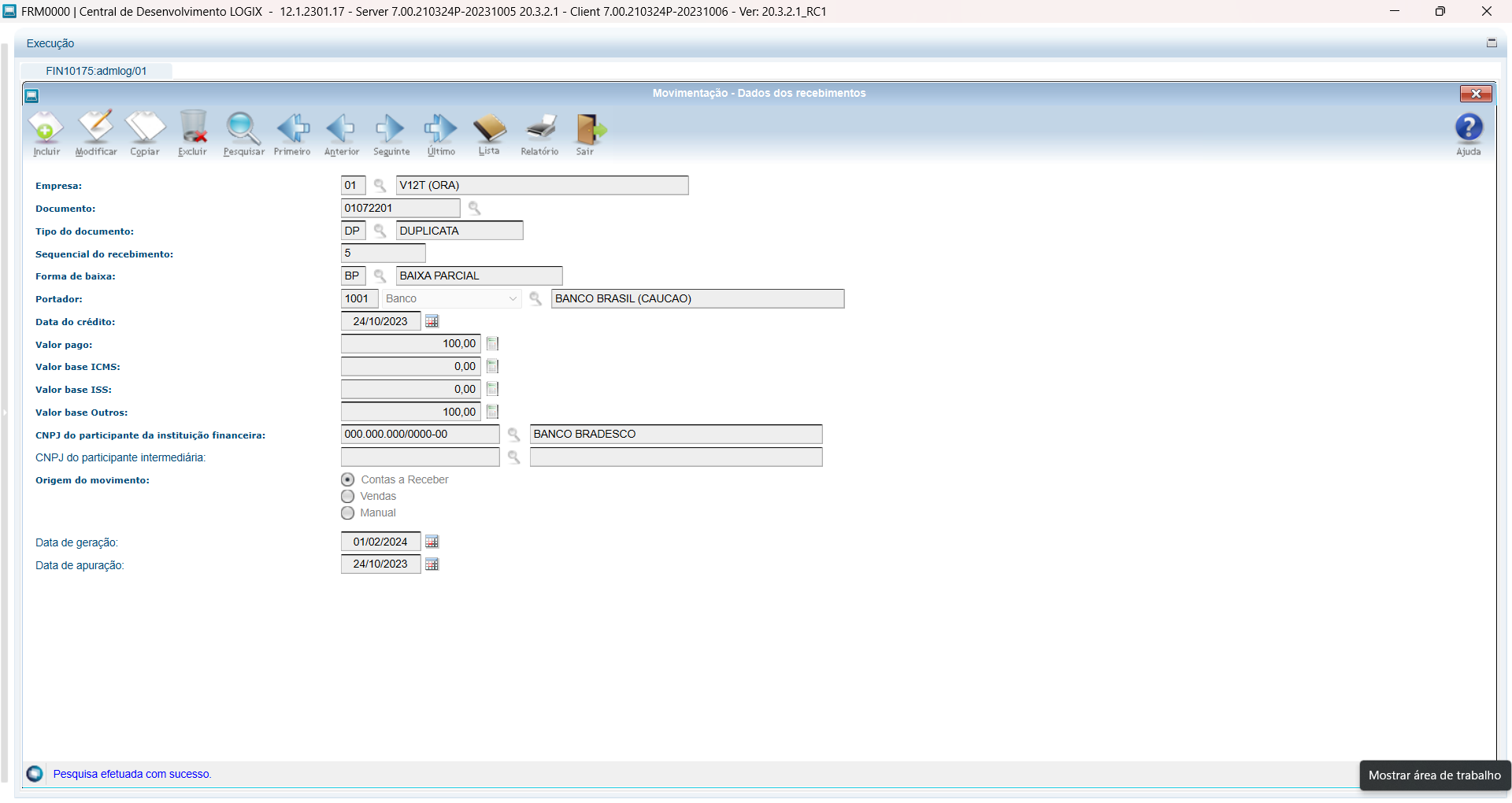

Pelo botão Movimento, será possível realizar a manutenção e consulta das informações do FIN10175 - SPED Fiscal Registro 1601 - Movimentação - Dados dos recebimentos.

FIN00000 - Programas conversores

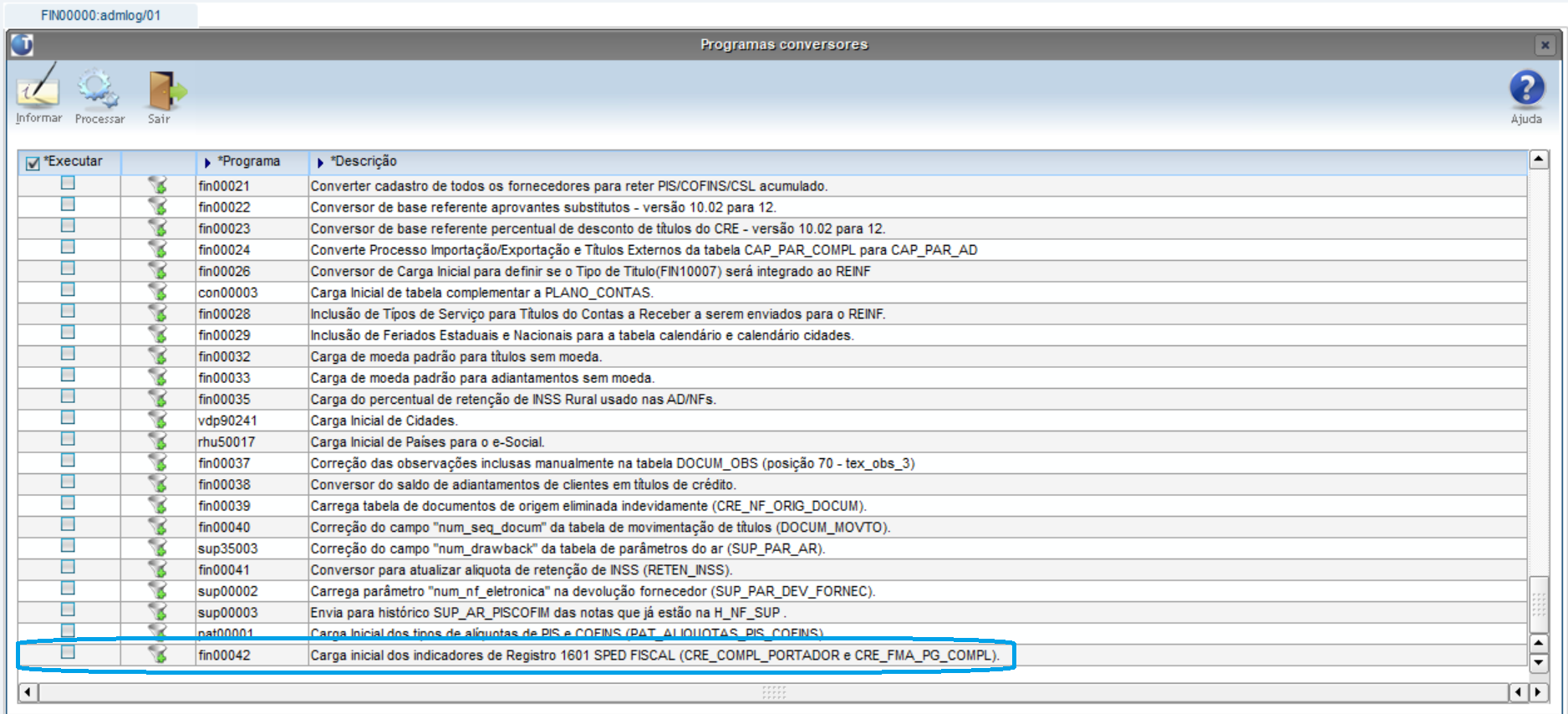

FIN00000 - Programas Conversores

Foi criada uma nova opção:

- FIN00042 - Carga inicial dos indicadores de Registro 1601 SPED FISCAL (CRE_COMPL_PORTADOR e CRE_FMA_PG_COMPL): Permite realizar a carga inicial para o conteúdo do parâmetro Gerar movimentação no Registro 1601 - Sped Fiscal? que está disponível nos programas FIN10004 - Cadastro de Formas de Baixa e FIN10016 - Cadastro de Portadores.

O programa seguirá as seguintes regras para definir o conteúdo do indicador:

-

- Para os portadores do tipo B - Banco do FIN10016, o parâmetro será marcado para gerar a movimentação do Registro 1601. Caso o usuário desejar que não gere a movimentação para determinado portador, deverá alterar por meio do FIN10004 - Cadastro de Formas de Baixa.

- Para os portadores com tipo diferente B - Banco do FIN10016, o parâmetro será marcado para NÃO gerar a movimentação do Registro 1601. Caso o usuário desejar que gere a movimentação, deverá alterar por meio do FIN10004 - Cadastro de Formas de Baixa.

- Para todas as formas de baixa do FIN10004, os parâmetros serão marcados para gerar a movimentação do Registro 1601. Caso o usuário desejar que não gere a movimentação para determinada forma de baixa, deverá alterar por meio do FIN10016 - Cadastro de Portadores.

Informações

O programa irá realizar a carga desde que não encontre parametrização já efetuada para gerar a movimentação do Registro 1601. Os parâmetros já ajustados diretamente nos programas de cadastro não serão afetados.

Cadastros

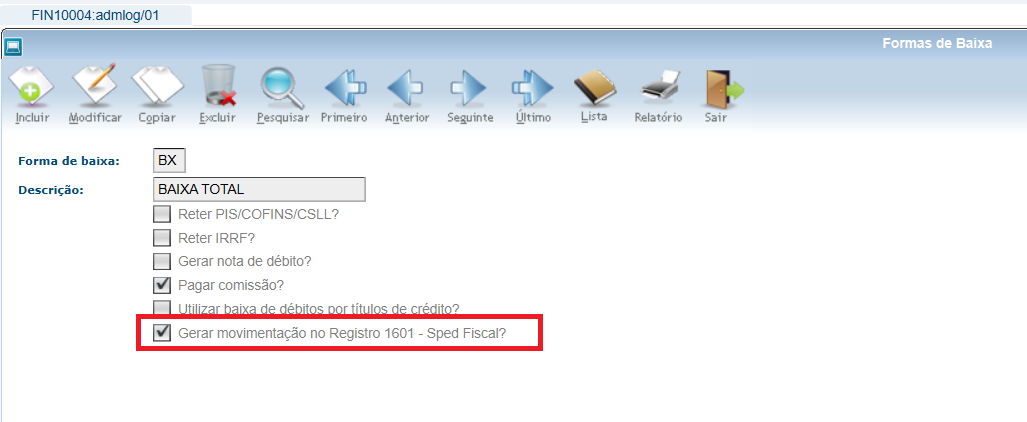

FIN10004 - Cadastro de Formas de Baixa

FIN10004 - Cadastro de Formas de Baixa

Foi incluído o novo campo Gerar movimentação no Registro 1601 - Sped Fiscal?

Esse campo indicará se as baixas efetuadas pela forma de baixa deverão ou não serem geradas para envio no Registro 1601 - Instrumentos de Pagamentos do Sped Fiscal.

Atenção

- Pelo LOG0074 - Sincronizador de Conteúdos Metadados Logix, importar o arquivo fin10004.xml.

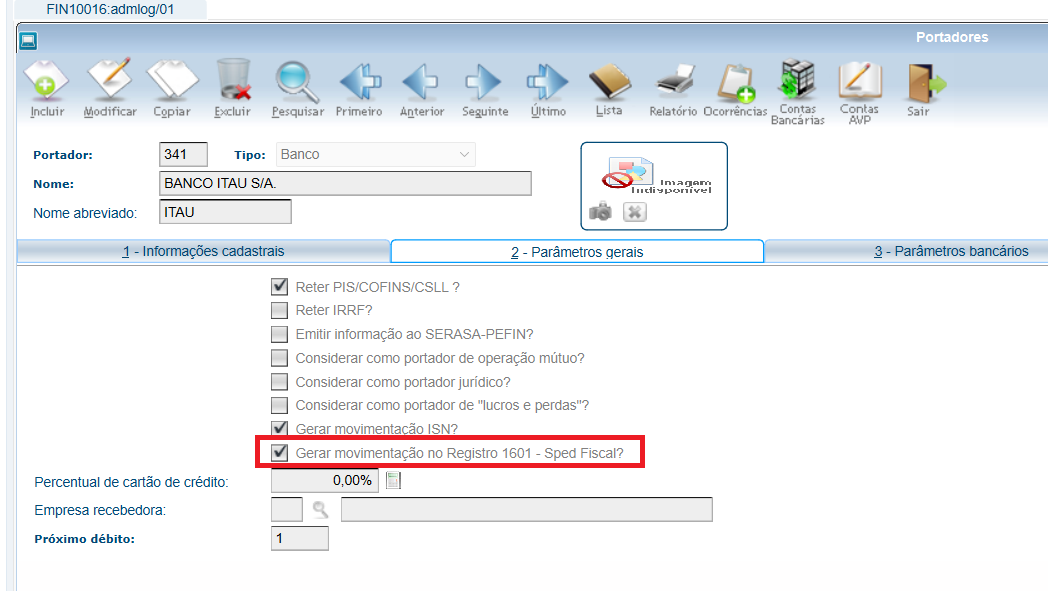

FIN10016 - Cadastro de Portadores

FIN10016 - Cadastro de Portadores

Foi incluído o novo campo Gerar movimentação no Registro 1601 - Sped Fiscal?.

Esse campo indicará se as baixas efetuadas pelo portador deverão ou não serem geradas para envio no Registro 1601 - Instrumentos de Pagamentos do Sped Fiscal.

Importante: Quando o parâmetro estiver marcado, a informação dos campos de endereço serão obrigatórios nas opções de Inclusão, Cópia e Modificação.

Atenção

- Pelo LOG0074 - Sincronizador de Conteúdos Metadados Logix, importar o arquivo fin10016.xml.

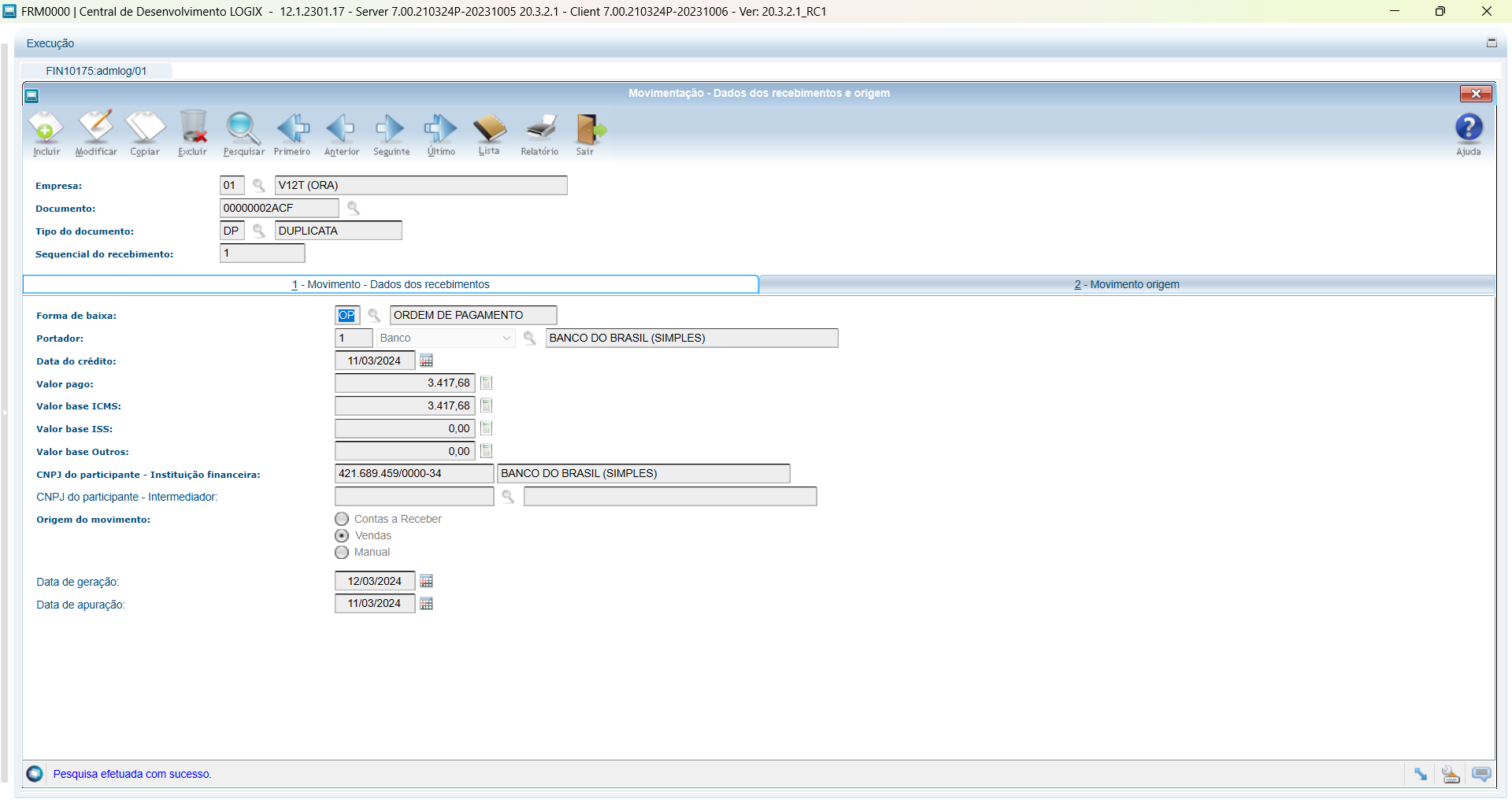

FIN10175 - SPED Fiscal Registro 1601 - Movimentação - Dados dos recebimentos

FIN10175 - SPED Fiscal Registro 1601 - Movimentação - Dados dos recebimentos

Este programa permite a consulta e manutenção das informações relacionadas aos recebimentos de títulos, realizados por meio de instrumentos de pagamentos eletrônicos. São os recebimentos que serão utilizados na geração do Registro 1601 do SPED Fiscal.

Na aba 1 - Movimento - Dados dos recebimentos, são demonstrados os movimentos das operações realizadas por meio de instrumentos de pagamentos eletrônicos dos títulos com seus valores pagos, valores de base ICMS, ISS, outros, portadores, instituições financeiras e intermediadoras, dentre outras informações. São os dados dessa aba que serão enviados no Registro 1601 do SPED Fiscal.

Já na aba 2 - Movimento origem, são apresentados os dados de origem do título que aparece na aba 1 - Movimento - Dados dos recebimentos, o qual poderá ser dados de NF - Origem VDP ou dados de DP - Origem CRE. Essas são informações referentes as Notas Fiscais / Títulos base para o cálculo dos valores contidos na aba 1 - Movimento - Dados dos recebimentos.

Notas:

- Os dados da aba 2 - Movimento origem não permitem manutenção das informações, bem como a inclusão ou cópia não é permitidas, pois os mesmos são gerados pelo programa FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações.

- Não é permitido efetuar modificações e/ou exclusões de movimentos com a origem do movimento diferente de 3 - Manual.

- Os movimentos de origem 1 - CRE e 2 - VDP são gerados automaticamente pelo FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações.

Informações

Essas informações são carregadas pelo programa FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações, através do botão Carregar dados, onde é realizada a carga dos dados utilizados na geração do Registro 1601 do SPED Fiscal.

Atenção

- Pelo LOG0074 - Sincronizador de Conteúdos Metadados Logix, importar o arquivo cre_pagto_eletronico_partic.xml, cre_pagto_eletronico_movim.xml, cre_pagto_eletr_movim_orig.xml, zoom_cre_pagto_eletronico_partic.xml e fin10175.xml.

- Pelo LOG6000 - Gerenciador de Conversores de Layout de tabelas, processar os conversores de tabela CRE00609 e CRE00611 para criar/alterar as tabelas cre_pagto_eletronico_partic, cre_pagto_eletronico_movim e cre_pagto_eletr_movim_orig.

SPED Fiscal

Automatização do Registro 1601: Operações com instrumentos de pagamentos eletrônicos

Este registro destina-se a identificar o valor total recebido pelo declarante, relativo a operações e prestações de serviços, realizadas por meio de instrumentos de pagamentos eletrônicos, discriminado por instituição financeira e de pagamento, integrante ou não do Sistema de Pagamentos Brasileiro – SPB (Convênio ICMS nº 134/2016).

Deve-se consultar o contrato firmado entre a instituição e o informante do arquivo, para se ratificar a existência da prestação do serviço, quando couber. Deve ser informado o valor total destas operações, excluídos os estornos e cancelamentos. A informação desse registro é facultativa para as escriturações do exercício de 2022. A obrigatoriedade deste registro deve ser verificada junto a cada uma das unidades federativas a partir de 2023.

Manual Registro 1601

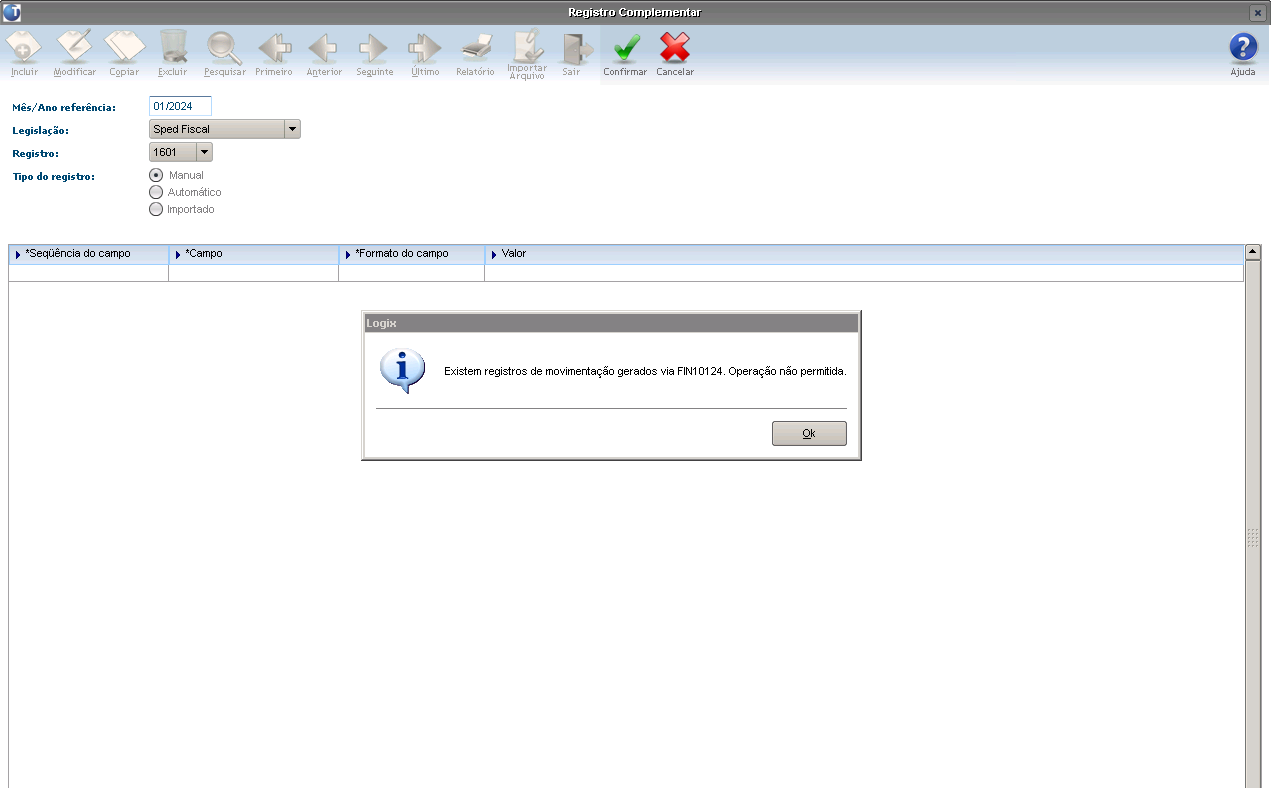

OBF17016 - Registro Complementar

Alterado o programa para não permitir incluir ou modificar registros referente ao Registro 1601, para o período maior ou igual que possua registros na tabela cre_pagto_eletronico_movim, incluídos via FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações.

Automático Registro 1601

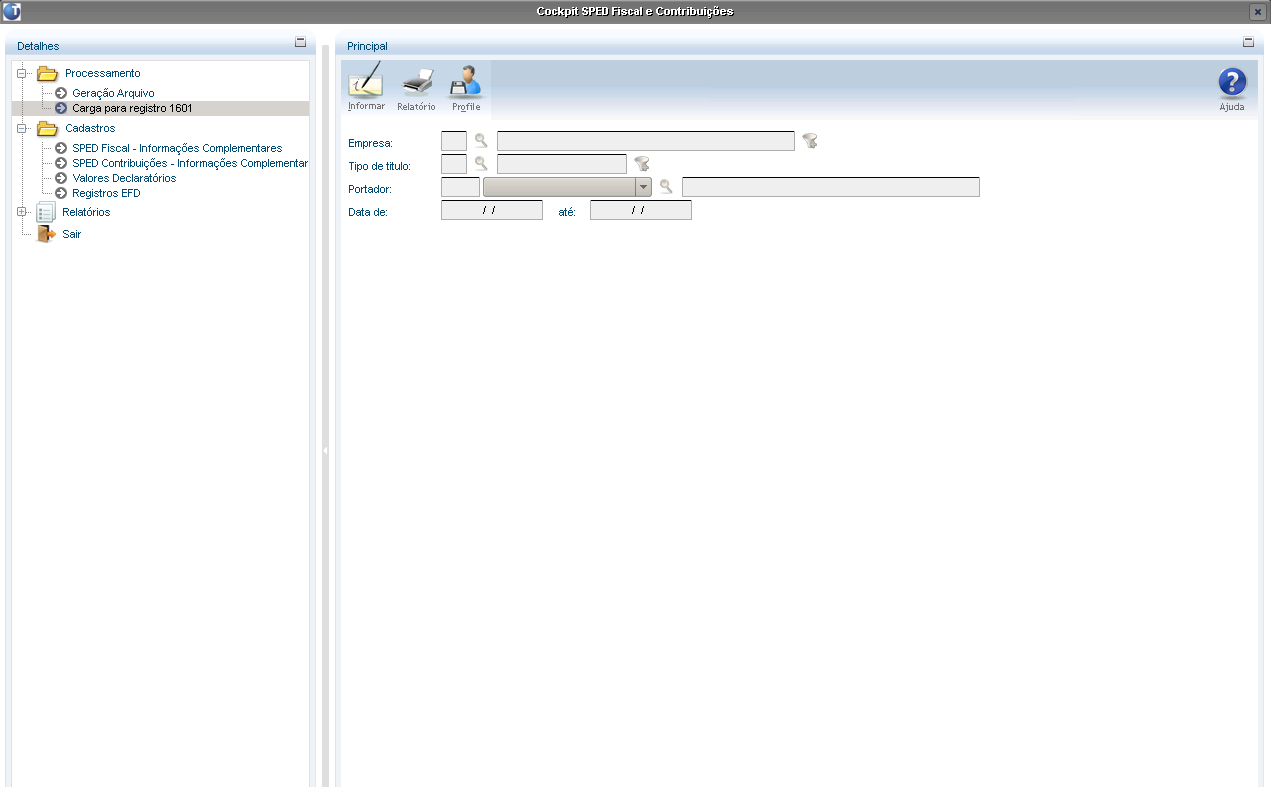

OBF10000 - Carga para registro 1601

Inclusão da opção “Carga para registro 1601” na opção "Processamento". Ao acionar esta nova opção o usuário terá acesso ao programa FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações.

OBF10000 - Geração da EFD - Escrituração Fiscal Digital

OBF10000 - Geração da EFD - Escrituração Fiscal Digital

Alterado o programa para gerar informações do Registro 1601 e 0150 referente a esse registro, que são gravados através do programa FIN10124 - SPED Fiscal Registro 1601 - Geração movimentações.

Registro 0150:

Registro 1601:

ATENÇÃO

Quando já possuir registros 1601 no programa OBF17016 e em seguida processar o FIN10124 - Geração dos registros 1601 gerando informações na tabela cre_pagto_eletronico_movim, no SPED Fiscal será considerado ambos registros, e não será agrupado os valores, é necessário excluir os registros no OBF17016 para não gerar duplicidade.

Perguntas Frequentes (FAQs)

O que é EFD-ICMS/IPI?

A EFD - Escrituração Fiscal Digital é um arquivo digital que contém documentos fiscais e outras informações de interesse dos Fiscos das unidades federadas e da Secretaria da Receita Federal. Assim como registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte.

E, quando especificamente falamos de EFD-ICMS/IPI, nos referimos aos contribuintes de ICMS - Imposto sobre Circulação de Mercadorias e Serviços e de IPI - Imposto sobre Produtos Industrializados.

Onde se encontra a legislação aplicável à EFD-ICMS/IPI?

A legislação geral aplicável à EFD-ICMS/IPI encontra-se no endereço http://sped.rfb.gov.br/pastalegislacao/show/518.

A legislação específica de cada estado deve ser consultada no Site da Secretaria de Fazenda do domicílio do contribuinte.

Onde localizo o Guia Prático da EFD-ICMS/IPI?

O Guia Prático da EFD-ICMS/IPI está disponível em http://sped.rfb.gov.br/pasta/show/1573.

Quais são os blocos da EFD ICMS IPI?

A EFD-ICMS/IPI é constituída de blocos, cada qual com um registro de abertura, com registros de dados e com um registro de encerramento, referindo-se cada um deles a um agrupamento de documentos e de outras informações econômico-fiscais. É obrigatória a apresentação de todos os blocos, na sequência, conforme abaixo:

- Bloco 0: Abertura, Identificação e Referências;

- Bloco C: Documentos Fiscais I - Mercadorias (ICMS/IPI);

- Bloco D: Documentos Fiscais II - Serviços (ICMS);

- Bloco E: Apuração do ICMS e do IPI;

- Bloco G: Controle do Crédito de ICMS do Ativo Permanente CIAP;

- Bloco H: Inventário Físico;

- Bloco K: Controle da Produção e do Estoque;

- Bloco 1: Outras Informações.

Notas:

- O Bloco G incluído para vigorar a partir do período de apuração de janeiro de 2011.

- O Bloco K incluído para vigorar a partir do período de apuração de janeiro de 2017, conforme Ajuste SINIEF 02/2009 e suas alterações.

- O Bloco B incluído para vigorar a partir do período de apuração de janeiro de 2019 - Apuração do ISS, exclusivo para contribuintes do Distrito Federal.

O que é o Registro 1601 da EFD-ICMS/IPI?

O Registro 1601 da EFD-ICMS/IPI é um novo capítulo no processo de cruzamento de dados fiscais. Afinal, ele foi criado para otimizar o processo de fiscalização do ICMS - Imposto sobre Circulação de Mercadorias e Serviços.

É importante destacar que o Registro 1601 permite a identificação do valor total das operações de vendas realizadas pelo declarante por meio de cruzamento de informações prestadas pelas empresas administradoras de cartões, intermediadores de negócios e demais empresas similares, com as informações apresentadas pelo próprio contribuinte, nas situações em que aceitem estes mecanismos de pagamento.

Este novo registro exige um maior detalhamento dos valores recebidos e incluiu as prestações de serviços tributadas pelo ISSQN - Imposto sobre Serviços de Qualquer Natureza, nas quais o prestador aceite como forma de pagamento cartões de crédito, débito, cartão de loja (private label), transferências de recursos, transações eletrônicas como o PIX, TED, DOC, dentre outros sistemas de pagamentos eletrônicos.

Qual é a estrutura de preenchimento do Registro 1601 da EFD-ICMS/IPI?

O Registro 1601 da EFD-ICMS/IPI possui a seguinte estrutura para preenchimento:

Campo 01 - REG: Texto fixo identificando qual registro está sendo preenchido 1601.

Campo 2 - COD_PART IP: Deve ser preenchido com o CNPJ da instituição que efetuou o pagamento, ou seja, operadoras de cartão de crédito, intermediadoras eletrônicas (marketplace) ou banco.

Importante: O valor informado deve existir no campo COD_PART do Registro 0150 - Tabela de Cadastro do Participante.

Campo 3 - COD_PART IT: Deve ser preenchido com o CNPJ do intermediador de transação (agenciador, plataforma de delivery, marketplace e similar) de serviços e de negócios.

Importante: O valor informado deve existir no campo COD_PART do Registro 0150 - Tabela de Cadastro do Participante.

Campo 4 - TOT_VS: Informar o valor total bruto das vendas e/ou prestações de serviços que estejam no campo de incidência do ICMS, ainda que a venda ou prestação seja considerada imune, isenta ou não tributada, independente do meio de pagamento utilizado.

Campo 5 - TOT_ISS: Informar o valor total bruto das prestações de serviços que estejam no campo de incidência do ISS, ainda que a prestação seja considerada imune, isenta ou não tributada, independente do meio de pagamento utilizado.

Campo 6 - TOT_OUTROS: Informar o valor bruto das operações que não estejam no campo de incidência do ICMS ou ISS, independente do meio de pagamento utilizado. Neste caso devem ser incluídas as compras de cartão presente, saques, pagamentos de fatura de telefone etc.

Atenção: Ressaltamos que a exigência deste registro dependerá da regulamentação de cada unidade federativa, portanto, sugerimos que cada contribuinte postule consulta formal junto ao seu Estado de origem, a fim de obter informações detalhadas sobre o devido preenchimento de cada campo.

Quando o Registro 1601 deve ser preenchido?

O Registro 1601 da EFD-ICMS/IPI deverá ser informado sempre que o recurso financeiro transitar por uma instituição financeira, instituição de pagamento ou intermediador online (marketplace).

Quais valores devo informar no Registro 1601?

No Registro 1601 da EFD-ICMS/IPI deverá ser informado o valor total das operações de vendas e/ou prestação de serviços, recebidos pelo declarante do arquivo, ainda que se relacionem a operações de outros estabelecimentos do informante, relativas às transações com cartões de débito, crédito, de loja (private label), transferência de recursos, transações eletrônicas do Sistema de Pagamento Instantâneo e demais instrumentos de pagamento eletrônicos, bem como sobre o fornecimento de informações prestadas por intermediadores de serviços e de negócios referentes às transações comerciais ou de prestação de serviços intermediadas. Do valor total

informado devem ser excluídos os estornos, cancelamentos e outros recebimentos não vinculados à sua atividade operacional, como multas e juros pagos pelos clientes. Ressaltando que o valor total deverá ser rateado em três campos, valores com incidência do ICMS, com incidência do ISS e o restante.

Quais tipos de transação não devem ser informados no Registro 1601?

O Registro 1601 da EFD-ICMS/IPI deverá ser informado sempre que o recurso financeiro transitar por uma instituição financeira, instituição de pagamento ou intermediador online (marketplace).

Há alguns tipos de transação que não precisam ser informados neste registro, tais como:

- Vendas no balcão da loja com pagamento em dinheiro. Ou seja, se o pagamento foi realizado diretamente do cliente para o contribuinte informante da EFD, não devem ser reportadas no Registro 1601;

- Trocas de mercadoria sem pagamentos complementares;

- Vendas através de site na internet, em um marketplace ou através de aplicativo de delivery, com pagamento feito direto ao contribuinte em dinheiro;

- Troca de produto vendido com pagamento de complemento no preço em dinheiro.

Em uma operação de venda, na qual o cliente efetua parte do pagamento por cartão de débito ou crédito e o restante em espécie/cheque, qual valor devo considerar para o registro 1601?

Devem ser reportados apenas os recursos que transitam por instituições financeiras, instituições de pagamento e plataformas intermediadoras de transações. Os recursos que são recebidos em dinheiro/cheque não são declarados caso não sejam depositados na conta do estabelecimento.

Exemplo: Um produto vendido por R$ 1.000,00 reais, pago R$ 600,00 em dinheiro e R$ 400,00 no cartão da Instituição X. Deve-se reportar no Registro 1601, no participante X, os R$ 400,00. E somente se houver o depósito dos R$ 600,00 no Banco Y deve ser reportado, no participante Y.

Os meios de pagamentos: dinheiro, transferência bancária, pix, criptomoedas e aplicativos de mensagens devem ser informados no Registro 1601?

Devem ser informados no Registro 1601 da EFD-ICMS/IPI todos os pagamentos relacionados a operações de venda ou prestação de serviço que utilizem um terceiro para liquidar o pagamento do cliente, ou apenas uma parcela dele (instituição de pagamento, financeira, bancária, plataforma digital). Não é necessário que a venda tenha se efetivado através de um intermediador (marketplace). O participante é a instituição de pagamento ou financeira que o contribuinte tem contrato da prestação do serviço para efetivação do pagamento.

Exemplos de situações obrigatórias de serem informadas no Registro 1601 da EFD-ICMS/IPI:

- Venda no balcão da loja com pagamento em cartão, por PIX ou boleto,

- Empresa de delivery que coleta produto no contribuinte, entrega e recebe o pagamento do cliente para liquidar o pagamento (seja em dinheiro, cartão de crédito ou outra modalidade aceita pelo intermediador da transação),

- Se o pagamento for feito com um terceiro que faz o repasse do valor para o contribuinte, (plataformas digitais, aplicativos, instituições de pagamento, financeira, etc.), o valor da operação paga por intermédio de um terceiro deve ser escriturada,

- Troca de produto vendido com pagamento de complemento no preço através de um terceiro no papel de instituição de pagamento,

- Depósitos em dinheiro ou cheques recebidos nas transações de vendas e prestação de serviços do declarante do arquivo.

Exemplos em que não se deve informar no Registro 1601 da EFD-ICMS/IPI:

- Venda no balcão da loja com pagamento em dinheiro. Se o pagamento foi realizado diretamente, do cliente para o contribuinte informante da EFD, não devem ser reportadas neste registro,

- Troca de mercadoria sem pagamentos complementares,

- Vendo através de site na internet, em um marketplace ou através de aplicativo de delivery, com pagamento feito direto ao contribuinte em dinheiro,

- Troca de produto vendido com pagamento de complemento no preço em dinheiro.

As operações do Registro 1601 devem ser reportadas por qual regime competência ou caixa?

A EFD é uma declaração que utiliza o regime de competência, mas o Registro 1601 tem caráter financeiro referindo-se as operações de pagamentos. Operações de pagamento garantidas, como por exemplo: cartão de crédito, informa pela competência e as demais pelo regime de caixa.

Resposta para Alagoas, Ceará, Paraíba e Rio Grande do Norte:

As operações do Registro 1601 devem ser informadas pelo regime de competência sob a ótica da transação financeira ocorrida entre o estabelecimento (contribuinte) e o cliente (comprador/tomador), independente do momento do repasse dos valores da Instituição de Pagamento / Intermediador.

Exemplos:

- Cartão de Crédito: Na data da autorização/aprovação do pagamento pela operadora do cartão. Caso a transação seja parcelada, deve-se informar o valor total da transação de pagamento, desconsiderando as parcelas;

- Cartão de Débito: Na data da autorização/aprovação do pagamento pela operadora do cartão;

- PIX: Na data da transferência;

- TED/DOC: Na data da transferência;

- Boleto: Na data da emissão/geração;

- Cheque*: Na data da compensação;

- Adiantamento: Depende de qual meio foi utilizado (conforme itens anteriores).

*Para os pagamentos realizados por meio de cheque, utilizar a data do efetivo crédito em conta, desconto ou recebimento.

Quem é o participante que deve ser relacionado no registro das operações abrangidas pelo Registro 1601?

Há dois participantes no Registro 1601 que devem ser cadastrados no Registro 0150 - Tabela de Cadastro do Participante:

- Instituição que efetuou o pagamento: Instituição que recebe o pagamento do cliente e o repassa ao contribuinte informante da EFD na operação de venda ou prestação de serviço. Essa instituição pode ser um banco, uma financeira, uma plataforma digital que gerencie créditos de usuários que são aceitos para liquidar o pagamento ao contribuinte informante da EFD.

- Intermediador da transação: Intermediador não é proprietário da mercadoria anunciada, e não realiza a prestação de serviço divulgada, porém divulga-os em um canal (plataforma digital, anúncio com delivery por aplicativos, marketplace etc) que substitui o contato direto do cliente com o vendedor/prestador. Nas vendas diretas do contribuinte para o consumidor, não há essa figura. Se houver um intermediador da transação e o pagamento for realizado em dinheiro, diretamente ao contribuinte informante da EFD, não se deve informar no Registro 1601.

O Registro 1601 é obrigatório sempre que o recurso financeiro transitar por uma instituição financeira, instituição de pagamento ou intermediador online (marketplace).

O que deve ser informado nos campos 02 - COD_PART_IP e 03 - COD_PART_IT do Registro 1601 da EFD ICMS/IPI? Como deve ser tratado mercadorias vendidas por intermediação?

O Campo 2 - COD_PART IP deve ser preenchido com o CNPJ da instituição que efetuou o pagamento, ou seja, operadoras de cartão de crédito, intermediadoras eletrônica (marketplace) ou banco.

Já o Campo 3 - COD_PART IT deve ser preenchido com o CNPJ do intermediador de transação (agenciador, plataforma de delivery, marketplace e similar) de serviços e de negócios.

Importante: Esses CNPJ's devem existir no campo COD_PART do Registro 0150 - Tabela de Cadastro do Participante.

O intermediador não é proprietário da mercadoria anunciada, e não realiza prestação de serviço divulgada, porém divulga-os em um canal (plataforma digital, anúncio com delivery por aplicativos, marketplace etc) que substitui o contato direto do cliente com o vendedor/prestador. Nas vendas diretas do contribuinte para o consumidor, não há essa figura. Se houver um intermediador da transação e o pagamento for realizado em dinheiro, diretamente ao contribuinte informante da EFD, não se deve informar no Registro 1601. O Registo 1601 é obrigatório sempre que o recurso financeiro transitar por uma instituição financeira, instituição de pagamento ou intermediador online (marketplace).

Portanto, é do entendimento desta consultoria que quando houver vendas para um mesmo cliente, porém com intermediadores da transação financeira diferentes, o contribuinte deve realizar um registro para cada intermediador participante na operação.

Entretanto, ressaltamos que a exigência deste registro bem como o preenchimento de cada campo, dependerá da regulamentação de cada unidade federativa, portanto, sugerimos que cada contribuinte postule consulta formal junto ao seu Estado de origem, a fim de obter informações detalhas sobre o devido preenchimento do registro.

Quais valores de cada operação devem ser levados em consideração para preenchimento do Registro 1601?

Campo 4 - TOT_VS: Informar o valor total bruto das vendas e/ou prestações de serviços que estejam no campo de incidência do ICMS, ainda que a venda ou prestação seja considerada imune, isenta ou não tributada, independente do meio de pagamento utilizado.

Campo 5 - TOT_ISS: Informar o valor total bruto das prestações de serviços que estejam no campo de incidência do ISS, ainda que a prestação seja considerada imune, isenta ou não tributada, independente do meio de pagamento utilizado.

Campo 6 - TOT_OUTROS: Informar o valor bruto das operações que não estejam no campo de incidência do ICMS ou ISS, independente do meio de pagamento utilizado. Neste caso devem ser incluídas as compras de cartão presente, saques, pagamentos de fatura de telefone etc.

Ou seja, é do entendimento desta Consultoria que deve ser considerado para preenchimento do registro, o valor bruto do serviço ou operação realizada, independente dos impostos incidentes.

Do valor total informado devem ser excluídos apenas os estornos, cancelamentos e outros recebimentos não vinculados à atividade operacional, como multas e juros pagos.

Ressaltando que o valor bruto total deverá ser informados no Registro 1601 de forma rateada em 3 campos sendo valores com incidência do ICMS, incidência do ISS e o restante denominado como "outros" no campo 6.

Os impostos incidentes nas operações devem ser considerados sempre quando ocorrer o efetivo pagamento.

É obrigatório enviar o Registro 1601?

A informação do Registro 1601 foi facultativa para as escriturações do exercício de 2022. Mas, a obrigatoriedade iniciou em 2023, conforme a deliberação de cada Estado e do Distrito Federal, desde o ano 2023.

Quais os estados que obrigam o preenchimento do Registro 1601?

A exigência do Registro 1601 dependerá da regulamentação de cada estado/Unidade Federativa, portanto, é necessário verificar a legislação do seu estado e município para obter informações detalhadas sobre o devido preenchimento de cada campo.

Produtores rurais são obrigados a informar o Registro 1601?

Se a legislação do estado/Unidade Federativa obriga a entrega do Registro 1601, o contribuinte declarante da EFD deve informar o registro.

Outras Documentações

Documentação Consultoria de Segmentos

- Artigo - EFD ICMS/IPI - Registro 1601

- Artigo - SPED EFD ICMS/IPI - Nova Versão 3.0.8 do Guia Prático

- Artigo - Divulgação Página EFD ICMS/IPI

- Espaço Legislação - EFD-ICMS/IPI - Escrituração Fiscal Digital ICMS IPI

- EFD ICMS IPI / REGISTRO 1601 - Operações com Instrumentos de Pagamentos Eletrônicos

- EFD ICMS/IPI - REGISTRO 1601

- EFD-ICMS/IPI - Registro 1601 - campo 06-TOT_OUTROS

- EFD-REINF - Perguntas e Respostas

Programas do Registro 1601 do SPED Fiscal Logix

Tabelas Criadas

- cre_pagto_eletronico_partic - Dados dos participantes

- cre_pagto_eletronico_movim - Movimentação

- cre_pagto_eletr_movim_orig - Movimentação Origem

Conversores

- CRE00609 - Cria as tabelas cre_pagto_eletronico_partic, cre_pagto_eletronico_movim e cre_pagto_eletr_movim_orig

- CRE00611 - Altera a tabela cre_pagto_eletr_movim_orig para inclusão do campo val_pago_origem

Carga

Cadastros

Alterações do Registro 1601 do SPED Fiscal Logix

Versão 12.1.2403

- DMANFINLGX-21486 DT - CRE - Registro 1601 - Operações com Instrumentos de Pagamentos Eletrônicos no Sped Fiscal

- DBACKFISUST-336 - DT EFD ICMS/IPI - Automatização do Registro 1601 - Operações com Instrumentos de Pagamentos Eletrônicos

- DMANFINLGX-23495 DT - FIN10175 - Ajustes referente aos movimentos de recebimento de títulos - Registro 1601

- DMANFINLGX-23397 DT - CRE - Registro 1601 - Sped Fiscal - Renegociação de títulos

Outras Documentações Logix

- Cross Segmentos - Linha Logix - OBF - Manual do SPED Fiscal

- Cross Segmentos - Linha Logix - OBF - Registro 1601: Procedimentos para gerar o registro referente a Operações com Instrumentos de Pagamentos Eletrônicos

- Cross Segmentos - Linha Logix - OBF - OBF10100: Procedimentos para cadastrar o leiaute de um novo Registro ou Bloco do SPED Fiscal/Contribuição

- DMANFISLGX-10831 - DT EFD ICMS/IPI - Leiaute 3.0.7 -2022

Documentação Governo

- Página SPED - Sistema Público de Escrituração Digital

- Página EFD ICMS IPI

- O que é EFD ICMS IPI?

- EFD ICMS IPI - Downloads

- EFD ICMS IPI - Guia Prático Versão 3.1.6

- EFD ICMS IPI - Tabelas de Códigos

- EFD ICMS IPI - Legislação

- EFD ICMS IPI - Notas Orientativas

- EFD ICMS IPI - Perguntas Frequentes - Versão 7.4

- EFD ICMS IPI - Perguntas Frequentes

- EFD ICMS IPI - Serviços

- EFD ICMS IPI - Validador

- documento_de_referencia

- manufatura

- br

- logix

- v12

- versao_12

- logix_12

- lg_financcontrol_manut

- con

- controladoria

- logix12

- sped_fiscal

- supply_bck_fin_control_l

- registro_1601

- fin00000

- fin00042

- efd_icms_ipi

- financeiro

- contas_receber

- 1601

- sped

- registro_1601_sped

- bra

- contas_a_receber

- cre

- logix_contas_a_receber

- financeiro_logix

- logix_v12

- admfin

- logix_contas_receber

- logix_financeiro

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas