Exemplos

Atenção

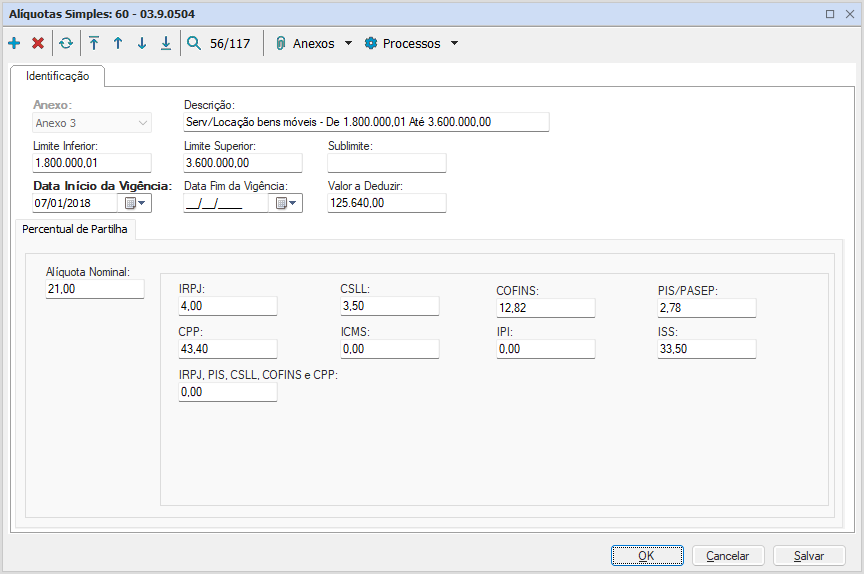

Para a correta apuração do Simples Nacional, quando utilizado a 6ª faixa de faturamento, é necessário que a 5ª faixa esteja corretamente preenchida no cadastro de alíquotas do Simples, pois será utilizada no cálculo.

01. Exemplos

- Cenário 1 - Faturamento ultrapassou o sublimite:

RBT12 = R$ 4.500.000,00

RBA = R$ 4.000.000,00

RPA = R$ 1.000.000,00Sublimite = R$ 3.600.000,00

Parcela da RPA que não excedeu o sublimite (P1) = (1.000.000,00 – 400.000,00) = 600.000,00

Parcela da RPA que excedeu o sublimite (P2) = (4.000.000,00 – 3.600.000,00) = 400.000,00

Alíquota Efetiva = ((RBT12 x alíquota nominal da respectiva faixa) - parcela a deduzir da faixa) / RBT12

Alíquota efetiva : ((4.500.000,00 x 33,00%) - 648.000,00) / 4.500.000,00 = 18,60%

Percentual do ISS na 5ª faixa = (((RBT12 x Alíquota Nominal da 5ª faixa)-Valor a Deduzir da 5ª faixa)/RBT12) x alíquota do ISS da 5ª faixa

Percentual do ISS na 5ª faixa = (((4.500.000,00 x 21%) - 125.640,00) / 4.500.000,00) x 33,5% = 6,09968%

Valor devido P1 = 600.000 x (alíquota efetiva da 6ª faixa + percentual ISS da 5ª faixa)

Valor devido P1 = 600.000 x (18,60% + 6,09968%) = 600.000 x 24,69968% = 148.198,08

Alíquota Efetiva do Excesso Apurado = ((Sublimite x Alíquota Nominal Aplicada) - Parcela a Deduzir) / Sublimite

Alíquota Efetiva do Excesso Apurado: 15% = ((3.600.000,00 x 33%) - 648.000,00) / 3.600.000,00

Valor do Excesso Apurado = Alíquota Efetiva do Excesso Apurado x Parcela excedente (P2)

Valor do Excesso Apurado: 60.000,00 = 15% x 400.000,00

Valor Total = Valor do Excesso Apurado + Valor devido (P1)

Valor Total: 208.198,08 = 60.000,00 + 148.198,08

Alíquota demonstrada no período = Valor Total / RPA

Alíquota demonstrada no período: 208.198,08 / 1.000.000,00 = 20,82%

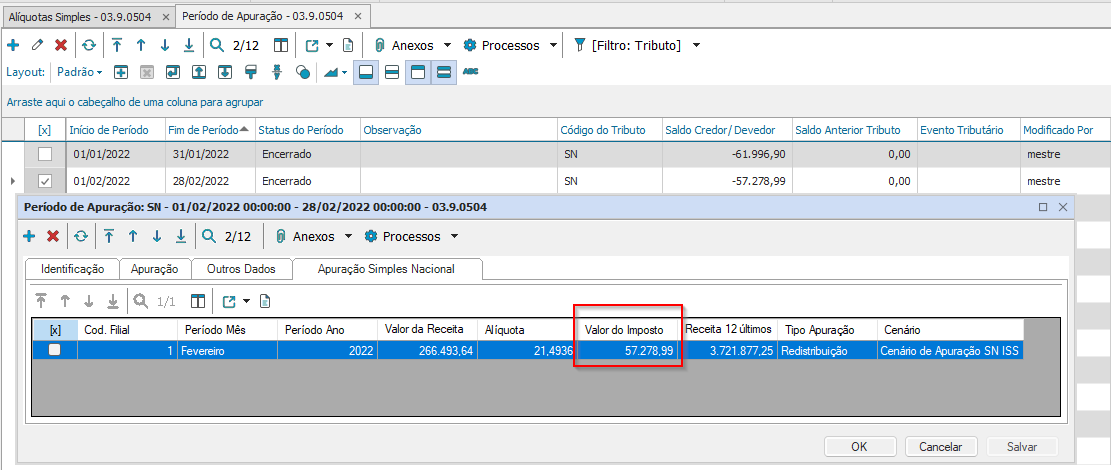

- Cenário 2 - Faturamento não ultrapassou o sublimite:

RBT12 = R$ 3.721.877,25

RBA = R$ 3.000.000,00

RPA = R$ 266.493,64

Sublimite = R$ 3.600.000,00

Parcela da RPA que excedeu o sublimite (P2) = (3.000.000,00 – 3.600.000,00) = "Não excedeu o sublimite"

Alíquota Efetiva = ((RBT12 x alíquota nominal da respectiva faixa) - parcela a deduzir da faixa) / RBT12

Alíquota efetiva : ((3.721.877,25 x 33,00%) - 648.000,00) / 3.721.877,25 = 15,5894%

Percentual do ISS na 5ª faixa = (((RBT12 x Alíquota Nominal da 5ª faixa)-Valor a Deduzir da 5ª faixa)/RBT12) x alíquota do ISS da 5ª faixa

Percentual do ISS na 5ª faixa = (((3.721.877,25 x 21%) - 125.640,00) / 3.721.877,25) x 33,5% = 5,90414%

Valor Total Devido = 266.493,64 x (15,5894% + 5,90414%) = 266.493,64 x 21,49354% = 57.278,99

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas