01. Visão Geral

| Produto | Microsiga Protheus |

|---|---|

| Versões | 12 |

| Lei 12.350/2010 | Manual para utilização dos cálculos de Crédito Presumido de insumos, utilizados na produção de aves, destinadas à exportação ou alimentação humana ou animal, conforme Lei 12.350/2010. |

| Lei 12.058/2009 | Artigo 33, que empresas do regime não cumulativo, inclusive cooperativas, que produzem mercadorias que especificam, quando destinadas à exportação, poderão descontar o crédito presumido do PIS e da COFINS, sobre o valor dos bens que especificam quando adquiridos de pessoa física ou recebidos de cooperado pessoa física |

| Nova redação do § 19 do art. 3º da Lei 10.833/2003, pela Lei nº 14.440/2022 | Programa Renovar. Ampliação da possibilidade de crédito presumido na razão de 75% das alíquotas básicas da não cumulatividade de PIS/Cofins a todas as pessoas jurídicas que contratem serviço de transporte de carga prestados por transportadoras optantes pelo SIMPLES e pessoa física, transportador autônomo. |

02. Exemplo de Configuração

Parâmetros:

No módulo do Configurador (SIGACFG), na opção: Base de Dados > Dicionários > Base de Dados, crie e/ou verifique os parâmetros a seguir:

| Nome | MV_RATPROP |

|---|---|

| Tipo | Lógico |

| Conteúdo | .F. |

| Descrição | Desabilita o cálculo do Crédito de PIS/COFINS feito por Rateio Proporcional. |

Importante

Os cálculos serão destinados apenas aos Contribuintes que utilizam o método de Rateio Proporcional (Campo 03 do Registro 0110) para apropriação dos créditos comuns. Quando o parâmetro MV_RATPROP estiver = .T. , o sistema desabilita o cálculo do Rateio Proporcional.

| Nome | MV_CAJCPPC |

|---|---|

| Tipo | Caracter |

| Conteúdo | (Definido pelo Cliente) |

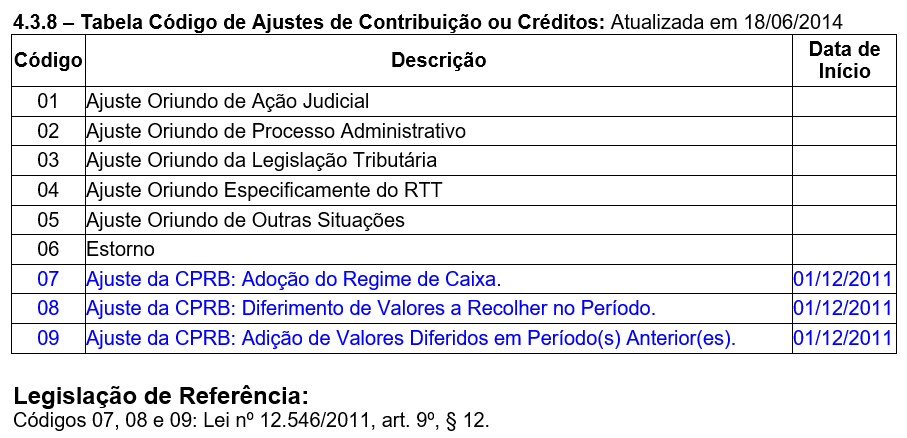

| Descrição | Informar o código que será utilizado no ajuste de Crédito Presumido da Lei 12.058/2009, conforme a Tabela 4.3.8 da RFB. |

Código de ajuste utilizado no campo 04 - COD_AJ - dos registros M110 e M510, de acordo com a Tabela 4.3.8 para os ajustes destinados ao crédito presumido.

Conteúdo padrão (default): 03 - Ajuste Oriundo de Legislação Tributária.

Atenção

Os parâmetros abaixo são específicos de cálculo a ser realizado para o Crédito Presumido na Apuração EFD Contribuições (FISA001), por este motivo, devem ser criados manualmente!

| Nome | MV_SPCXCP1 |

|---|---|

| Tipo | Caracter |

| Conteúdo | (Definido pelo Cliente) |

| Descrição | NCM dos produtos adquiridos como insumos das receitas classificadas como Crédito Presumido. |

Neste parâmetro, deverão constar os NCM's dos insumos adquiridos e transformados nos produtos vendidos no mercado interno ou como exportação.

Eles serão utilizados para obtenção de Base de Cálculo do Crédito Presumido.

Deverá ser preenchido no formato de array, onde cada posição do array representa um código.

Exemplo de preenchimento: { "01011010" , "01021020" , "01031030" }

Importante: Para ser inutilizado, deve ser preenchido obrigatoriamente dessa forma: { }. Se o conteúdo estiver vazio, poderá acarretar em mal funcionamento da rotina de apuração.

| Nome | MV_EFDCP |

|---|---|

| Tipo | Caracter |

| Conteúdo | (Definido pelo Cliente) |

| Descrição | NCM dos produtos adquiridos como insumos das receitas classificadas como Crédito Presumido. |

Importante: Devido a limitação do conteúdo do parâmetro MV_SPCXCP1, este parâmetro foi criado para que seja informado os NCM's que não couberem no parâmetro anterior. Caso o mesmo também não suporte a quantidade de NCM's informados, poderá criar um sequencial do mesmo para informar os NCM1S que faltarem.

Exemplo: MVEFDCP1, MVEFDCP2, MVEFDCP3.

Neste parâmetro, deverão constar os NCM's dos insumos adquiridos e transformados nos produtos vendidos no mercado interno ou como exportação.

Eles serão utilizados para obtenção de Base de Cálculo do Crédito Presumido.

Deverá ser preenchido no formato de array, onde cada posição do array representa um código.

Exemplo de preenchimento: { "01011010" , "01021020" , "01031030" }

Importante: Para ser inutilizado, deve ser preenchido obrigatoriamente dessa forma: { }. Se o conteúdo estiver vazio, poderá acarretar em mal funcionamento da rotina de apuração.

| Nome | MV_SPCXCP2 |

|---|---|

| Tipo | Caracter |

| Conteúdo | (Definido pelo Cliente) |

| Descrição | Alíquotas que serão utilizadas no cálculo dos ajustes de PIS e COFINS para Crédito Presumido. |

Neste parâmetro deverão ser indicadas as alíquotas utilizadas em cada situação de cálculo do crédito presumido, conforme a legislação.

Deverá ser preenchido do formato de array, onde cada posição do array representa uma situação, contendo as duas alíquotas (PIS e COFINS).

- A primeira posição representa as alíquotas de venda nacional dos produtos do capítulo 2 a 4, 15 e 16 da Tabela TIPI, onde a primeira será PIS e a segunda COFINS.

- A segunda posição representa as alíquotas de venda nacional dos produtos não classificados com a regra acima, onde a primeira será PIS e a segunda COFINS.

- A terceira posição representa as alíquotas de exportação, onde a primeira será PIS e a segunda COFINS.

Exemplo de preenchimento: {{0.99 , 4.56} , {0.5775 , 2.66} , {0.495 , 2.28}}

Importante: Para ser inutilizado, deve ser preenchido obrigatoriamente dessa forma: { }. Se o conteúdo estiver vazio, poderá acarretar em mal funcionamento da rotina de apuração.

| Nome | MV_SPCXCP3 |

|---|---|

| Tipo | Caracter |

| Conteúdo | (Definido pelo Cliente) |

| Descrição | NCM dos produtos classificados na Tabela TIPI, nos capítulos 2 a 4, 15 e 16. |

Deverá ser preenchido no formato de array, onde cada posição do array representa um código.

Exemplo de preenchimento: { “01011010” , “01021020” , “01031030” }

Pode ser preenchido de forma mais abrangente, no caso de possuir uma família inteira de NCM nesta condição, por exemplo: { “0101” , “0102” , “0103” }. Neste caso, toda a família 0101, 0102 e 0103 serão consideradas.

Importante: Para ser inutilizado, deve ser preenchido obrigatoriamente desta forma: { }. Se o conteúdo estiver vazio, poderá acarretar em mal funcionamento da rotina de apuração.

| Nome | MV_EFDRENO |

|---|---|

| Tipo | Logico |

| Conteúdo | .F. |

| Descrição | Ativa escriturar operações do registro A no bloco F, registro F100, notas do programa Renovar Lei nº 14.440/2022 |

Neste parâmetro, quando ativo, movimenta as notas de ISS escrituradas com as seguintes condições:

FT_TIPO = S (Tipo de Lançamento igual a Nota com ISS)

FT_CODBCC = 14 (Cod.BC Cred. for igual a 14-atividade de transporte de cargas - subcontratação)

FT_CSTPIS está contido em 60/61/62/63/64/65/66 - (CST de PIS)

FT_CSTCOF está contido em 60/61/62/63/64/65/66 - (CST de COFINS)

A2_SIMPNAC = 1 - Sim OU A2_TIPO = F - Fisico (Fornecedor for Simples nacional ou pessoa física)

Importante: Caso o documento de ISS não esteja nas condições acima, ele gera no registro A100 e apresenta erros no validador EFD.

Campos:

Para a utilização de mais de 2 casas decimais nas alíquotas é necessário alterar o tamanho dos campos conforme o exemplo abaixo:

Exemplo:

| Referência | Campo | Descrição | Tipo | Tamanho | Decimal |

|---|---|---|---|---|---|

| Cadastro de Produto | B1_PPIS | Aliq. PIS | N | 7 | 4 |

| Cadastro de Produto | B1_PCOFINS | Aliq. COFINS | N | 7 | 4 |

| Documento de Saída | D2_ALIQIMP5 | Aliq. PIS | N | 8 | 4 |

| Documento de Saída | D2_ALIQIMP6 | Aliq. COFINS | N | 8 | 4 |

| Documento de Entrada | D1_ALQIMP5 | Aliq. PIS | N | 8 | 4 |

| Documento de Entrada | D1_ALQIMP6 | Aliq. COFINS | N | 8 | 4 |

| Exceção Fiscal | F7_ALIQPIS | Aliq. PIS | N | 7 | 4 |

| Exceção Fiscal | F7_ALIQCOF | Aliq. COFINS | N | 7 | 4 |

| Livros Fiscais | FT_ALIQPIS | Aliq. PIS | N | 8 | 4 |

| Livros Fiscais | FT_ALIQCOF | Aliq. COFINS | N | 8 | 4 |

| Livros Fiscais | F28_ALIQ | Alíquota | N | 7 | 4 |

| Livros Fiscais | CD2_ALIQ | Alíquota | N | 7 | 4 |

Importante

Para que o valor da alíquota não seja arredondado no pedido de venda/Doc. Entrada, altere o parâmetro MV_DECALIQ para .T.

03. Exemplo de Utilização

03.1. Exemplo 01

Inclusão dos Documentos de Entrada

Para atender a esta regra é necessário que os documentos de entradas sejam incluídos com os valores de crédito calculados. Um mesmo insumo dará origem a produto distintos e que atendem a duas sistemáticas de crédito presumido. Deve ser feita a inclusão com um CST que atenda as duas hipóteses (64 – Crédito Presumido – Operação de Aquisição Vinculada a Receita Tributada no Mercado Interno e Externo) e a alíquota da operação de crédito presumido mais recorrente para o contribuinte.

Escrituração do Documento de Entrada

CST de PIS e COFINS:

- FT_CSTPIS = 64

- FT_CSTCOF = 64

Alíquotas de PIS e COFINS:

- FT_ALIQPIS e FT_ALIQCOF = Preenchidos conforme configuração do usuário com alíquota mais recorrente.

Valores de PIS e COFINS:

- FT_VALPIS e FT_VALCOF = Resultado da Base de Cálculo pela alíquota informada. Será escriturado nos registros M100 e M105 como crédito comum, proveniente das operações.

Apuração e geração do Arquivo - EFD Contribuições

No final do período será feita a apuração da receita bruta mensal, informações declaradas hoje no registro 0110 - Tabela de Receita Bruta Mensal para fins de rateio de crédito comuns. A apuração dos valores do crédito presumido declarados nos documentos fiscais ocorre neste momento, com as alíquotas declaradas em documento.

Para acerto de valores deve-se criar códigos de ajuste de acréscimo ou redução, conforme o caso. Estes valores serão declarados nos registros M110 (Ajustes do Crédito de PIS/PASEP Apurado) e M510 (Ajustes do Crédito de COFINS Apurado).

Os valores de crédito presumido deverão ser declarados no arquivo EFD Contribuições nos registros M100 (Crédito de PIS/PASEP relativo ao período) e M500 (Crédito de COFINS relativo ao Período) sob o código 106 (Crédito vinculado à receita tributada no mercado interno – Presumido da Agroindústria) para as operações do mercado interno e 306 (Crédito vinculado à receita de exportação – Presumido da Agroindústria) para as operações com o exterior.

Apuração EFD Contribuições (FISA001)

Apuração das Entradas

Será feita uma consulta na tabela SFT para totalizar os valores de PIS e COFINS e base de cálculo de PIS e COFINS, utilizando o seguinte filtro:

- FT_CSTPIS = 64

- FT_CSTCOF = 64

- FT_POSIPI contido em MV_SCPXCP1

A soma da base de cálculo (FT_BASEPIS) dessas operações será feita utilizando como base de cálculo da proporcionalizarão do crédito presumido.

Apuração das Vendas especificadas no parâmetro MV_SCPXCP3

Será feita uma consulta na tabela SFT para totalizar as vendas dos produtos classificados na tabela TIPI, nos capítulos 2 a 4. 15 e 16. A soma desses valores (FT_VALCONT) será utilizada para proporcionalizar o cálculo do crédito presumido.

Proporcionalizarão do Crédito Presumido

Utiliza valores do registro 0111 para proporcionalizar os ajustes do crédito presumido que serão realizados no Bloco M do EDF Contribuições (Apuração de PIS e COFINS).

Registro 0111:

Com base no campo 06 – Receita Bruta Total, será identificado o percentual destinado aos campos: 02 – Receita Bruta Não-Cumulativa Tributada no Mercado Interno e 04 – Receita Bruta Não-Cumulativa Exportação.

Exemplo do Registro 0111 na Apuração:

Parâmetro MV_SCPXCP2 = { { 0.99 , 4.56 } , { 0.5775 , 2.66 } , { 0.495 , 2.28 } }

No documento de entrada, foram utilizadas as alíquotas de exportação: 0,495 e 2,28.

Total das aquisições de CST 64 = 20.000,00.

Neste caso o bloco M estaria dessa forma:

|M100|306|0|20000,00|0,4950|||99,00|0|0|0|99,00|0|0|0|

|M105|02|64|20000,00|0|20000,00|20000,00|||Aquisicao de bens utilizados como insumo|

|M500|306|0|20000,00|2,28|||456,00|0|0|0|456,00|0|0|0|

|M505|02|64|20000,00|0|20000,00|20000,00|||Aquisicao de bens utilizados como insumo|

Valor Total de Receita = 100.000,00

Valor Total Receita MI (Mercado Interno) = 50.000,00 (% de Receita MI = 50%)

Receita de produtos do capítulo 2 a 4, 15 e 16 da Tabela TIPI = 10.000,00 (% de Receita TIPI = 20%)

Valor Total Receita EX (Exportação) = 40.000,00 (% de Receita EX = 40%)

Base de Cálculo Total das aquisições = 20.000,00

Base de Cálculo proporcional as Receitas de MI = 20.000,00 * 50% = 10.000,00

- Base de cálculo de produtos do capítulo 2 a 4, 15 e 16 da Tabela TIPI = 10.000,00 * 20% = 2.000,00

- Base de cálculo de produtos não classificados acima = 10.000,00 * 80% = 8.000,00

Base de Cálculo proporcional as Receitas de EX = 20.000,00 * 40% = 8.000,00

Bloco M (PIS) após ajustes:

|M100|306|0|20000,00|0,4950|||39,60|0|0|0|39,60|0|0|0|

|M105|02|64|20000,00|0|20000,00|20000,00|||Aquisicao de bens utilizados como insumo|

|M110|0|59,40|03||Descrição do ajuste de redução||

|M100|106|0|0|0,9900|||0|19,80|0|0|19,80|0|0|0|

|M110|1|19,80|03||Descrição do ajuste de acréscimo||

|M100|106|0||0,5775|||0|46,20|0|0|46,20|0|0|0|

|M110|1|46,20|03||Descrição do ajuste de acréscimo||

Bloco M (COFINS) após ajustes:

|M500|306|0|20000,00|2,28|||2112,80|0|0|0|182,40|0|0|0|

|M505|02|64|20000,00|0|20000,00|20000,00|||Aquisicao de bens utilizados como insumo|

|M510|0|273,60|03||Descrição do ajuste de redução||

|M500|106|0|0|4,56|||0|91,20|0|0|91,20|0|0|0|

|M510|1|91,20|03||Descrição do ajuste de acréscimo||

|M500|106|0||2,66|||0|212,80|0|0|212,80|0|0|0|

|M510|1|212,80|03||Descrição do ajuste de acréscimo||

03.2. Exemplo 02

Movimentações:

Saídas:

- Venda no mercado interno de produto acabado NCM 0207.14.00 no valor de R$ 2.000.000,00;

- Venda no mercado interno de produto acabado NCM 1601.00.00 no valor de R$ 40.000,00;

- Exportação de produto acabado NCM 0207.14.00 no valor de R$ 200.000,00;

- FT_CSTPIS = 01

- FT_CSTCOF = 01

Entradas:

- Aquisição de insumos NCM 0105.94.00 no valor de 250.000,00 (crédito presumido);

- Aquisição de insumos NCM 1005.90.10 no valor de 250.000,00 (crédito presumido);

- FT_CSTPIS = 64

- FT_CSTCOF = 64

Parâmetros:

MV_SPCXCP1:

MV_SPCXCP2:

MV_SPCXCP3:

Apuração e geração do Arquivo - EFD Contribuições

| PIS | COFINS | |

|---|---|---|

| Total do crédito apurado | 2.475,00 | 11.400,00 |

| Total de ajuste de acréscimo | 2.123,16 | 9.9779,41 |

| Total de ajuste de redução | 0,00 | 0,00 |

Memória de calculo:

Total do crédito apurado:

Total aquisições com direito ao crédito presumido: R$ 500.000,00

Alíquota PIS, parâmetro MV_SPCXCP2(exportação): 0,495

Alíquota PIS, parâmetro MV_SPCXCP2(exportação): 2,28

Valor PIS = 2.475,00 (500.000,00 * 0,495%)

Valor COFINS = 11.400,00 (500.000,00 * 2,28%)

Total de ajuste de acréscimo:

TACP: Total aquisições com direito ao crédito presumido: R$ 500.000,00

Alíquota PIS, parâmetro MV_SPCXCP2(Interno): 0,99

Alíquota PIS, parâmetro MV_SPCXCP2(exportação): 0,495

RBNCM: Receita Bruta com a NCM, parâmetro MV_SPCXCP3( 0207.14.00): R$ 2.000.000,00

TRMI: Total Receita Bruta mercado interno : R$ 2.040.000,00 (R$ 2.000.000,00 + R$ 40.000,00)

Coeficiente = Receita Bruta NCM parâmetro MV_SPCXCP3 / Total Receita Bruta mercado interno: 0,9803921568627451 (R$ 2.000.000,00/R$ 2.040.000,00)

PVTV: Percentual da Venda no mercado interno NCM 0207.14.00 em relação ao total das vendas: 0,8928571428571429 (R$ 2.000.000,00/ R$ 2.240.000,00)

TAPMI: Total aquisições pelo percentual vendas no mercado interno NCM, TACP * PVTV: R$ 446.428,57 (R$ 500.000,00 * 0,8928571428571429)

VAC: Valor das aquisições pelo coeficiente, TAPMI * Coeficiente: R$ 437.675,07 (R$ 446.428,57 * 0,9803921568627451)

VACAPI: VAC * Aliq. PIS interno: R$ 4.332,98 (R$ 437.675,07 * (0,99/100) )

VAPMIAPE: TAPMI * Aliq. PIS exportação: R$ 2.209,82 (R$ 446.428,57 * (0,495/100) )

Valor PIS: R$ 2.123,16 (VACAPI - VAPMIAPE) ( R$ 4.332,98 - R$ 2.209,82)

Informações

A demonstração do valor do COFINS é igual ao demonstrado acima utilizando as alíquotas de COFINS.

Demonstração dos valores no arquivo:

PIS:

|M100|106|0|455357,14|0,4950|||2254,02|0,00|0,00|0,00|2254,02|0|2254,02|0,00|

|M105|02|66|500000,00|0,00|500000,00|455357,14|||Aquisicao de bens utilizados como insumo|

|M100|206|0|0,00|0,4950|||0,00|0,00|0,00|0,00|0,00|0|0,00|0,00|

|M105|02|66|500000,00|0,00|500000,00|0,00|||Aquisicao de bens utilizados como insumo|

|M100|306|0|44642,86|0,4950|||220,98|2123,16|0,00|0,00|2344,14|0|2344,14|0,00|

|M105|02|66|500000,00|0,00|500000,00|44642,86|||Aquisicao de bens utilizados como insumo|

|M110|1|2123,16|03||Credito Presumido Lei 12.350/2010,10.925/2004|01092022|

|M115|2123,16|66|0,000|0,9900|01092022|Credito Presumido Lei 12.350/2010,10.925/2004|SAI000001 XIFIS||

COFINS:

|M500|106|0|455357,14|2,2800|||10382,14|0,00|0,00|0,00|10382,14|0|10382,14|0,00|

|M505|02|66|500000,00|0,00|500000,00|455357,14|||Aquisicao de bens utilizados como insumo|

|M500|206|0|0,00|2,2800|||0,00|0,00|0,00|0,00|0,00|0|0,00|0,00|

|M505|02|66|500000,00|0,00|500000,00|0,00|||Aquisicao de bens utilizados como insumo|

|M500|306|0|44642,86|2,2800|||1017,86|9779,41|0,00|0,00|10797,27|0|10797,27|0,00|

|M505|02|66|500000,00|0,00|500000,00|44642,86|||Aquisicao de bens utilizados como insumo|

|M510|1|9779,41|03||Credito Presumido Lei 12.350/2010,10.925/2004|01092022|

|M515|9779,41|66|0,000|4,5600|01092022|Credito Presumido Lei 12.350/2010,10.925/2004|SAI000001 XIFIS||

03.3. Exemplo 03

Neste exemplo conforme parecer da consultoria de segmentos PIS/COFINS - Subcontratação Serviços de Transporte Simples Nacional iremos demonstrar a entrada de notas conforme Lei nº 14.440/2022.

A - Nota de entrada ISS. No caso da prestação se sujeitar à emissão de nota fiscal de serviço (ISS), segundo as regras vigentes da EFD-Contribuições, a nota deveria ser escriturada no bloco A, registros A100 e A170. Contudo, enquanto o PGE não for adaptado à alteração legislativa, os contribuintes deverão escriturar essas operações no bloco F, registro F100.

Para atender ao PVA inferior ao 5.1.0, será utilizado o parâmetro MV_EFDRENO = .T.

Cadastro de TES (MATA080) - informar os devidos campos:

PIS/COFINS (F4_PISCOF) = 3-Ambos

Cred.PIS/COF (F4_PISCRED) = 1-Credita

Tp Reg (F4_TPREG) = 1 - Nao Cumulativo

Cod.BC Cred. (F4_CODBCC) = 14

Sit.Trib.PIS (F4_CSTPIS) = Conforme consultoria de segmentos PIS/COFINS - Subcontratação Serviços de Transporte Simples Nacional

Sit.Trib.COF (F4_CSTCOF) = Conforme consultoria de segmentos PIS/COFINS - Subcontratação Serviços de Transporte Simples Nacional

Cadastro de Fornecedor (MATA020) - Informar os devidos campos:

Opt Simp Nac (A2_SIMPNAC) = 1 - Sim OU A2_TIPO = F - Fisico (Fornecedor for Simples nacional ou pessoa física)

Cadastro de produtos (MATA010) - Informar os devidos campos:

Perc. PIS (B1_PPIS) = 1,2375 (Alíquota de COFINS reduzida)

Perc. COFINS (B1_PCOFINS) = 5,7 (Alíquota de COFINS reduzida)

B - Nota de Entrada CT-e. No caso da prestação se sujeitar à emissão de conhecimento de transporte eletrônico (CT-e), será escriturada no bloco D, registros D100 e D101 (PIS) e D105 (COFINS). Neste caso, enquanto o PGE não for adaptado a esta alteração legislativa, os contribuintes deverão utilizar o indicador 9 – “Outras” no campo 02 - IND_NAT_FRT, dos registros D101/D105.

Para atender esta demanda não será utilizado o parâmetro MV_EFDRENO, o sistema já atende por padrão.

Cadastro de TES (MATA080) - informar os devidos campos:

PIS/COFINS (F4_PISCOF) = 3-Ambos

Cred.PIS/COF (F4_PISCRED) = 1-Credita

Tp Reg (F4_TPREG) = 1 - Nao Cumulativo

Cod.BC Cred. (F4_CODBCC) = 14

Ind.Nat.Fret (F4_INDNTFR) = 9 - Outras

Sit.Trib.PIS (F4_CSTPIS) = Conforme consultoria de segmentos PIS/COFINS - Subcontratação Serviços de Transporte Simples Nacional

Sit.Trib.COF (F4_CSTCOF) = Conforme consultoria de segmentos PIS/COFINS - Subcontratação Serviços de Transporte Simples Nacional

Para lançamento de CT-e via Documento de Entrada - (MATA103), ajustar os devidos campos:

Cadastro de produtos (MATA010) - Informar os devidos campos:

Perc. PIS (B1_PPIS) = 1,2375 (Alíquota de COFINS reduzida)

Perc. COFINS (B1_PCOFINS) = 5,7 (Alíquota de COFINS reduzida)

Para lançamento de CT-e via Conhecimento de Frete - (MATA116):

O calculo de PIS/COFINS é reduzido 75%, diferente do documento referenciado ao frete que possui alíquota 1,65 % PIS (regime não cumulativo) e Alíquota 7,60 % COFINS, neste caso é necessário criar uma regra no configurador de tributos que calcule para o fornecedor alíquota reduzida de PIS 1,2375% e COFINS 5,7% nos fretes enquadrados a respectiva Lei. Para realizar a configuração do tributo seguir orientações do link CFGTRIB - Configurador de Tributos

04. Informações Adicionais

A Lei 12.350/2010 apresenta o benefício de crédito presumido na comercialização de carnes e miudezas de aves produzidas pelo contribuinte e destinadas à exportação. Este benefício terá como base de cálculo o valor de alguns insumos utilizados neste processo produtivo e a esta base será aplicada uma alíquota proporcional.

Mais informações sobre a legislação podem ser encontrados no Parecer Tributário: Orientações Consultoria de Segmentos - TQYMTN - Crédito presumido dos insumos utilizados na produção de aves destinada à exportação ou alimentação humana ou animal - Versão 2

Para utilização deste crédito nas funcionalidades do sistema é necessário seguir o processo descrito nos itens 02 e 03 acima.

Observação

Nas situações onde será necessário estornar os créditos de PIS e COFINS, devido a algum benefício da suspensão da tributação, deverão ser identificados quais os créditos que são passíveis deste estorno, e definir os percentuais de estorno, desta forma os estornos dos créditos serão estornados automaticamente através dos registros de ajustes M110/M510, por meio de ajustes de redução.

Foi implementado o estorno automático dos créditos de PIS e COFINS na apuração da EFD Contribuições, gerando os registros M110 e M510. Para isso foram disponibilizadas duas rotinas, Cadastro de Códigos de Créditos de PIS e COFINS Passíveis de Estorno (FISA212) e Cadastro dos Percentuais de Estorno dos Créditos de PIS e COFINS (FISA213).

FIS0104 Cadastro dos Percentuais de Estorno dos Créditos de PIS e COFINS

FIS0103 Cadastro de Códigos de Créditos de PIS e COFINS Passíveis de Estorno

Alterações de casas decimais, PIS e Cofins apuração

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas