01. VISÃO GERAL

Todas as movimentações do produto contábil são realizadas obrigatoriamente em uma conta contábil contida em um plano contábil estruturado de acordo com ramo de atividade de cada negócio, para flexibilizar a extração de informações a TOTVS oferece a configuração de visão gerencial.

02. EXEMPLO DE INDICADORES

Total da dívida CP

O passivo circulante são as dívidas de curto prazo, que podem ser aquelas mais comuns de toda empresa ou qualquer outra com vencimento em até 12 meses.

Total da dívida LP

O Passivo exigível a longo prazo são as obrigações de uma empresa que serão liquidadas após o final do exercício financeiro seguinte. Na maioria das empresas, considera-se o "exercício", um ano civil corrido. Em algumas, como banco por exemplo, um "exercício" pode ser considerado a cada 6 meses.

Total do Patrimônio Líquido

Na contabilidade, o patrimônio líquido é a diferença entre o ativo e o passivo da empresa, ou seja, entre os bens e direitos que ela possui e suas obrigações. o patrimônio líquido corresponde à riqueza de uma organização, o que ela possui descontadas as contas que precisa pagar.

Lucro Operacional

O Lucro Operacional nada mais é do que o resultado obtido através da atividade-fim da empresa, que são suas operações.

Esse tipo de lucro considera em seu cálculo apenas as deduções fundamentais para que as operações base da organização ocorram, como despesas comerciais, administrativas e operacionais.

Total Despesa Financeira

As despesas financeiras representam um dos indicadores presentes na estrutura de Demonstrativos de Resultados de Exercício (DRE) de uma empresa. Trata-se do valor de encargos e juros que a empresa deve pagar a credores em empréstimos e financiamentos.

Lucro Líquido

O Lucro Líquido é o rendimento real de uma organização. Ele é determinado através do cálculo entre o diferença entre a receita total e o custo total. Para descobrir qual o lucro líquido da sua organização é preciso, então, deduzir todos os tipos de despesas administrativas, financeiras, de produção, etc.

03. EXEMPLO DE UTILIZAÇÃO

1- CONFIGURAÇÃO DE VISÃO GERENCIAL COM UMA ESTRUTURA MAIS DETALHADA

- Total da Dívida CP é uma agrupadora sintética:

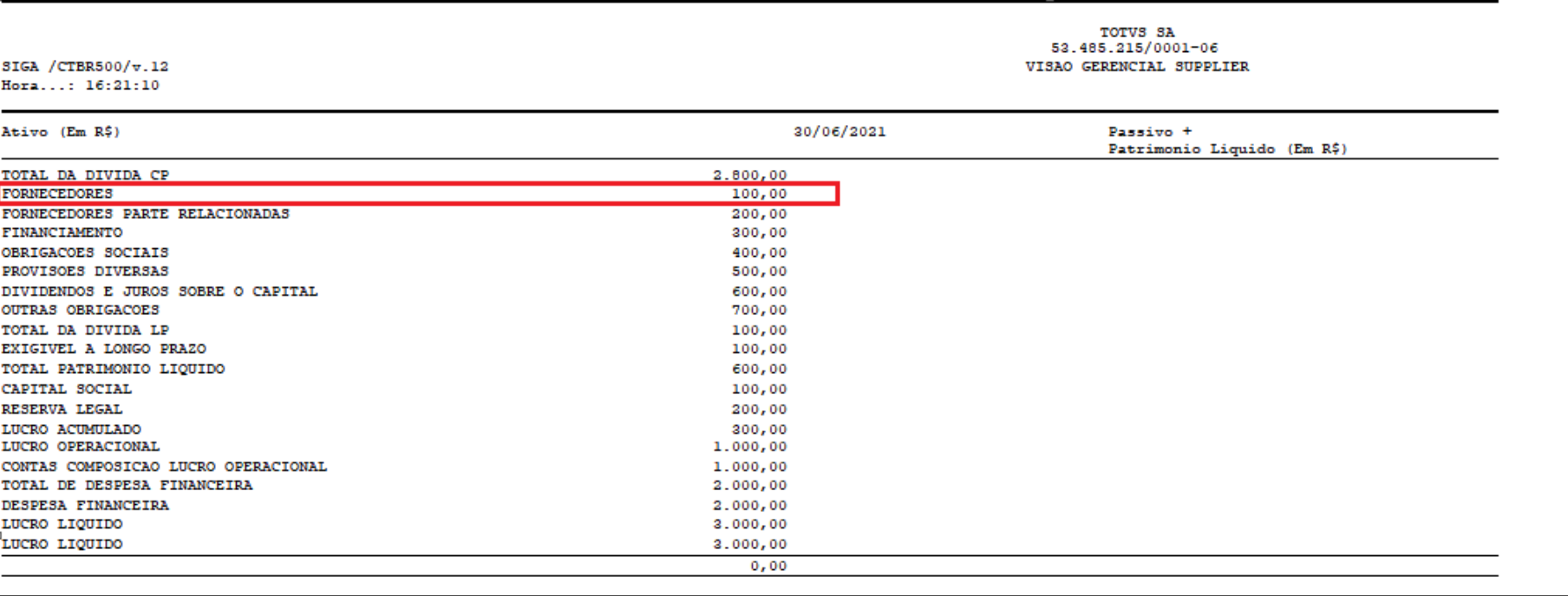

- Fornecedores é um item abaixo do Total da Dívida CP:

Observe:

A conta 2010100 está vinculada ao fornecedor, mas nada impede que existam diversas contas ou diversos intervalos de contas para compor fornecedores;

Esta estrutura está mais detalhada pois, podemos colocar em detalhes os demais itens:

Fornecedores parte relacionadas;

Financiamento;

Obrigações Sociais;

Provisões Diversas;

Dividendos e Juros sobre Capital;

Outras Obrigações;

2 - AMARRAÇÃO DA VISÃO GERENCIAL X CONFIGURAÇÃO DE LIVRO

3 - LANÇAMENTO CONTÁBIL CONTA 2010100 (FORNECEDORES)

4 - IMPRESSÃO DE RELATÓRIO BALANÇO PATRIMONIAL (CTBR500) UTILIZANDO VISÃO GERENCIAL

04. DEMAIS INFORMAÇÕES

As visões gerenciais proporcionam flexibilidade para extração de informações, são 100% configuráveis e podem ser utilizadas em diversos relatórios do módulo contabilidade gerencial.

O item 03 é apenas um exemplo de utilização e pode criado de acordo com cada necessidade.

Importante

O Relatório deve estar adequado para utilizar a visão gerencial;

A visão gerencial retorna SALDOS de movimentações ocorridas em contas configuradas;

É imprescindível atualização dos saldos para exibição;

05. ASSUNTOS RELACIONADOS

Visão_Gerencial-Uso_de_fórmulas

Campos_e_exemplos_para_criação_de_Estrutura

Visão_Gerencial-Expressões_especiais

Relatório com linha em negrito por meio de visão gerencial

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas