Os roteiros de parametrização dessa página seguem as definições do Art. 43 do RICMS/2002 do Estado de Minas Gerais, mais precisamente, sob a ótica dos parágrafos 8, 9, 13 e 15.

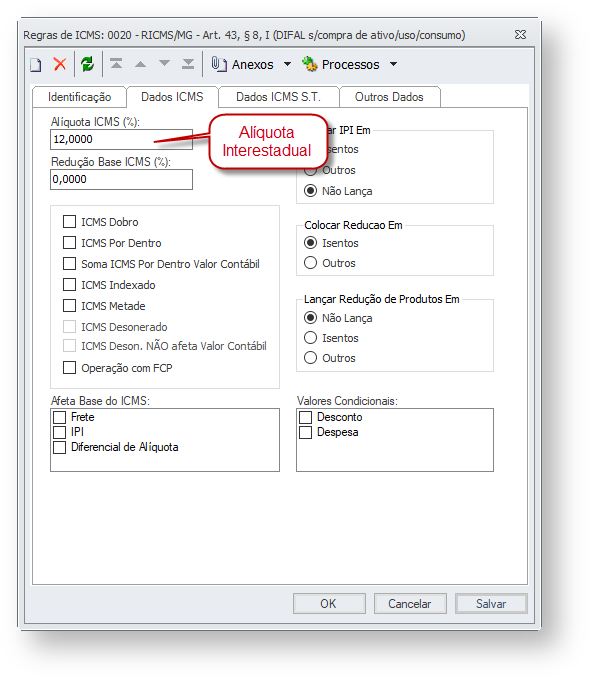

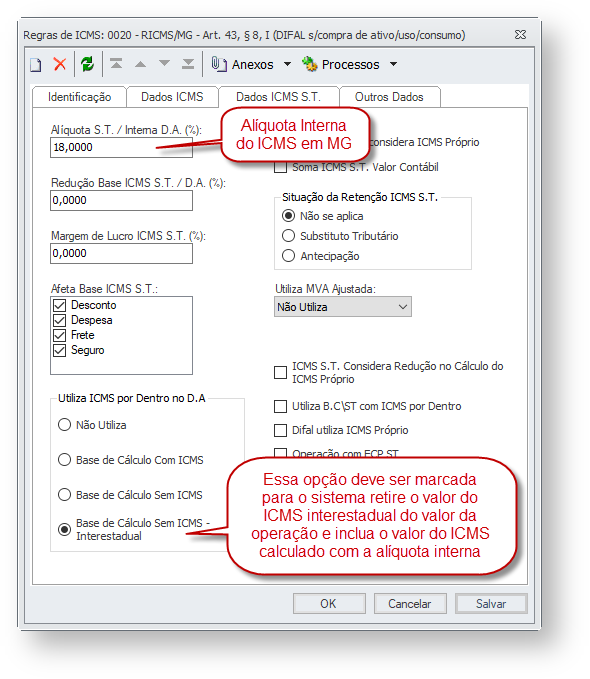

Este inciso trata das compras interestaduais de mercadorias para uso/consumo ou ativo permanente realizadas por contribuintes mineiros.

Ele define que o diferencial de alíquota deve ser calculado da seguinte forma:

I - na hipótese do inciso VII do caput do art. 1º deste Regulamento:

a) para fins do disposto no art. 49 deste Regulamento:

a.1) do valor da operação será excluído o valor do imposto correspondente à operação interestadual;

a.2) ao valor obtido na forma da subalínea “a.1” será incluído o valor do imposto considerando a alíquota interna a consumidor final estabelecida neste Estado para a mercadoria; (acrescido dos 2% referente FCP - § 10)

b) sobre o valor obtido na forma da subalínea “a.2” será aplicada a alíquota interna a consumidor final estabelecida neste Estado para a mercadoria; (acrescido dos 2% referente FCP - § 10)

c) o imposto devido corresponderá à diferença positiva entre o valor obtido na forma da alínea “b” e o valor do imposto relativo à operação interestadual, assim considerado o valor resultante da aplicação da alíquota interestadual sobre o valor da operação de que trata a subalínea “a.1” antes da exclusão do imposto;

Para tratar essa operação a Regra de ICMS deve ser parametrizada da seguinte forma: (clique na imagem para ampliar)

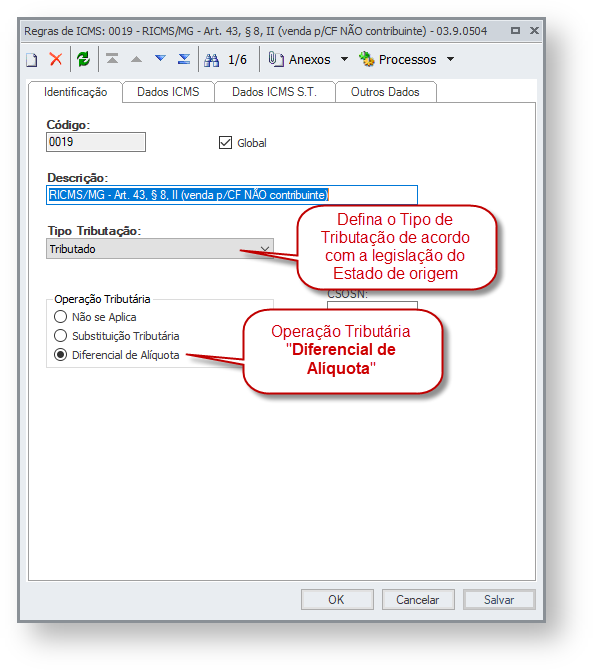

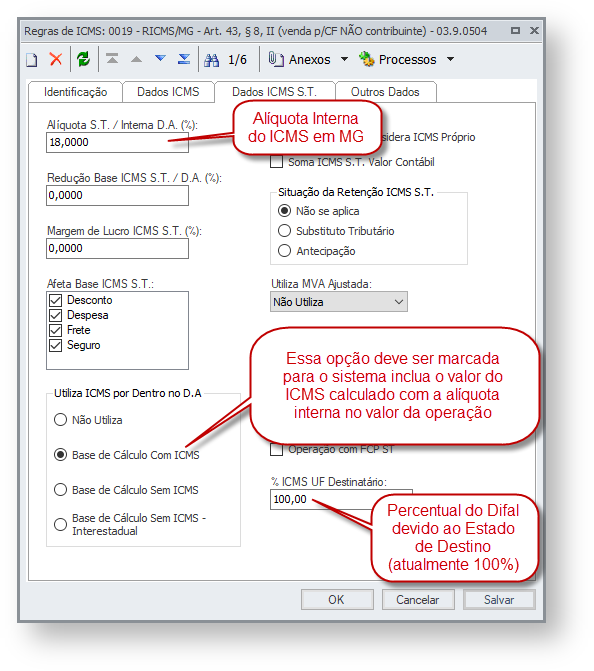

O inciso II do parágrafo 8, por sua vez, trata das operações interestaduais com destino a consumidor final NÃO CONTRIBUINTE do ICMS localizado em Minas Gerais. Esse inciso determina que:

II - nas hipóteses dos incisos XII e XIII do caput do art. 1º deste Regulamento:

a) para fins do disposto no art. 49 deste Regulamento (que determina que o ICMS é um imposto por dentro e o destaque na NF mera informação para controle), ao valor da operação ou prestação será incluído o valor do imposto considerando a alíquota interna a consumidor final estabelecida neste Estado para a mercadoria ou serviço; (acrescido dos 2% referente FCP - § 10)

b) sobre o valor obtido na forma da alínea “a”, será aplicada a alíquota interestadual;

c) sobre o valor obtido na forma da alínea “a”, será aplicada a alíquota interna estabelecida para a operação ou prestação a consumidor final neste Estado; (acrescido dos 2% referente FCP - § 10)

d) o “b”. imposto devido corresponderá à diferença positiva entre os valores obtidos na forma das alíneas “c” e

Para tratar essa operação a Regra de ICMS deve ser parametrizada da seguinte forma: (clique na imagem para ampliar)

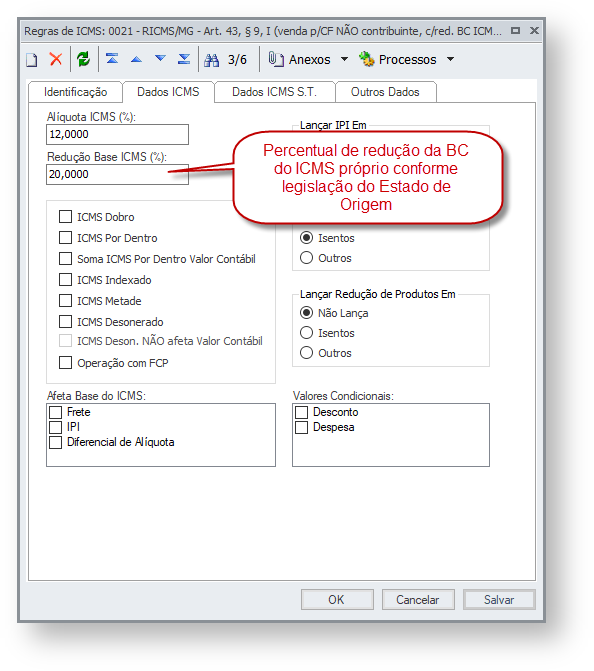

O Parágrafo 9 trata das operações interestaduais com destino a consumidor final localizado em Minas Gerais quando há benefício no Estado de origem que seja "reconhecido":

I - caso a operação ou prestação interestadual esteja alcançada por isenção ou redução da base de cálculo na unidade << da Federação de origem >> concedida nos termos da Lei Complementar Federal nº 24, de 7 de janeiro de 1975, ou reinstituída com observância da Lei Complementar Federal nº 160, de 7 de agosto de 2017, e Convênio ICMS nº 190, de 15 de dezembro de 2017, o imposto devido será calculado na forma do inciso I do § 8º, em se tratando de operação destinada a contribuinte do imposto, ou do inciso II do mesmo parágrafo, em se tratando de operação ou prestação destinada a não contribuinte do imposto;

A parametrização desta operação segue os mesmo moldes das parametrizações realizadas para os incisos I e II do parágrafo 8 com uma única diferença:

- Na pasta Dados ICMS deverá ser informado o percentual de redução da base de cálculo do ICMS da origem (ICMS próprio).

(clique na imagem para ampliar)

(Verifique a parametrização das demais abas no § 8º, inciso I (contribuinte ICMS) ou II (não contribuinte ICMS).

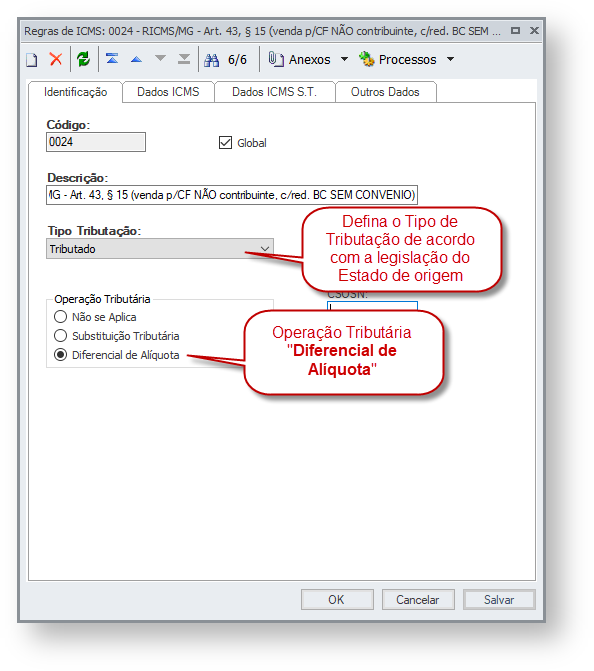

Já o Parágrafo 15 prevê como deve ser o tratamento nas operações interestaduais com destino a consumidor final localizado em Minas Gerais quando o benefício no Estado de origem NÃO seja "reconhecido":

15. caso a operação ou prestação interestadual esteja alcançada por isenção ou redução da base de cálculo na unidade da Federação de origem, concedida em desacordo com a Lei Complementar Federal nº 24, de 7 de janeiro de 1975, e não reinstituída pela Lei Complementar Federal nº 160, de 2017, e Convênio ICMS nº 190, de 2017, o imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual devido a este Estado será calculado nos termos dos §§ 8º e 11, caso em que o valor do imposto a ser utilizado a título de alíquota interestadual consistirá naquele que reflita a carga tributária efetivamente cobrada pelo Estado de origem;

Para estes casos, realize as seguintes parametrizações na Regra de ICMS: (clique na imagem para ampliar)

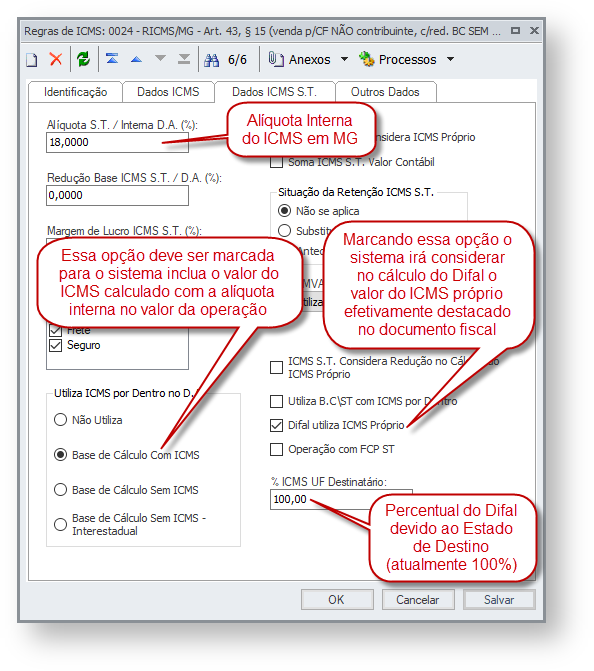

O inciso II do parágrafo 9 regulamenta as operações interestaduais destinadas a consumidor final deste Estado quando há benefício em Minas Gerais:

II - caso a operação ou prestação interna a consumidor final neste Estado esteja alcançada por redução da base de cálculo:

a) incluir, para fins do disposto no art. 49 deste Regulamento, ao valor da operação ou prestação, o valor do imposto considerando a alíquota interna a consumidor final estabelecida para a mercadoria ou serviço na unidade da Federação de destino;

b) sobre o valor obtido na forma da alínea “a” será aplicado o percentual previsto para a redução da base de cálculo;

c) sobre a base de cálculo reduzida será aplicada a alíquota interna estabelecida para a operação ou prestação a consumidor final;

d) o imposto devido corresponderá à diferença positiva entre o valor obtido na forma da alínea “c” e o resultante da aplicação da alíquota interestadual sobre o valor da operação ou prestação;

A parametrização desta operação segue os mesmo moldes das parametrizações realizadas para os incisos I e II do parágrafo 8 com uma única diferença:

- Na pasta Dados ICMS S.T. deverá ser informado o percentual de redução da base de cálculo previsto pela legislação de Minas Gerais (campo "Redução Base ICMS S.T./D.A.")

(clique na imagem para ampliar)

(Verifique a parametrização das demais abas no § 8º, inciso I (contribuinte ICMS) ou II (não contribuinte ICMS).

Por fim, o parágrafo 13 que regulamenta o cálculo do ICMS devido a Minas Gerais nas operações que destinem mercadorias a consumidor final NÃO CONTRIBUINTE DO ICMS localizado em outra UF.

13. Na operação interestadual destinada a consumidor final não contribuinte do imposto localizado em outra unidade da Federação ou na prestação interestadual de serviço com destino a outra unidade da Federação, tomada por consumidor final não contribuinte do imposto, o contribuinte mineiro que promover a operação ou prestação, para cálculo do imposto devido a este Estado, deverá:

I - incluir, para fins do disposto no art. 49 deste Regulamento, ao valor da operação ou prestação, o valor do imposto considerando a alíquota interna a consumidor final estabelecida para a mercadoria ou serviço na unidade da Federação de destino;

II - aplicar a alíquota interestadual sobre o valor obtido na forma do inciso I.

A parametrização da Regra de ICMS para este cenário é idêntica ao inciso II do parágrafo 8.

Entretanto, este é o único cenário do diferencial de alíquota para Minas Gerais que requer parametrização do módulo de Faturamento, mais especificamente na Fórmula da Base de Cálculo do ICMS. A fórmula deve ser criada de forma a reproduzir o quê regulamenta este parágrafo.

Exemplo

Buscando a alíquota da CFOP: (MVB-MDT+MDZ+MFR+ME1+ME2+MSG) / (1- MAQ ('ICMS') / 100)

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas