Multas - Pagamentos em Atraso e Obrigações Acessórias

Questão: | As multas pagas durante o ano calendário, podem ser deduzidas da receita bruta da atividade rural ? |

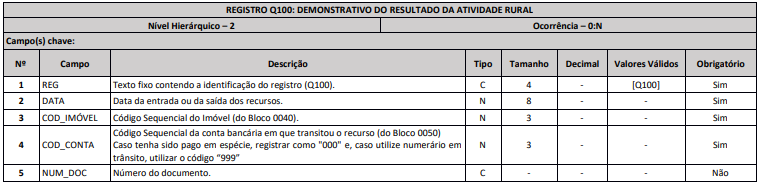

Resposta: | Em regra são indedutíveis como despesa da atividade rural os pagamentos de multas efetuados durante o ano-calendário, especialmente aquelas decorrentes de infrações legais aplicadas por auto de infração/notificação. Entretanto, as multas moratórias decorrentes do pagamento em atraso de despesas dedutíveis da atividade rural têm o mesmo tratamento destas despesas e, nesse caso, são também dedutíveis. Também as multas decorrentes do descumprimento de obrigações acessórias, de que não resulte falta ou insuficiência de pagamento de tributos, são dedutíveis, bem como as decorrentes do descumprimento de obrigações contratuais que representem despesas dedutíveis da atividade rural. Dessa forma, entendemos que os valores de multas que estejam atreladas as despesas da atiividade rural são dedutíveis, devem ser escrituradas no LCDPR no (registro Q100), para maior transparência das informações.

Por se tratar de interpretação e entendimento desta Consultoria, de forma preventiva recomendamos que o contribuinte postule uma Consulta Formal na secretaria fazendária ao qual esteja vinculado com a finalidade de obter um posicionamento oficial do fisco voltada especificamente para a sua operação. |

Chamado/Ticket: | 9082925. |

| Fonte: | RFB- Imposto de Renda Pessoa Física 2020 - Perguntas e Respostas. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas