Para acessar o novo documento clique aqui

Apropriação do crédito no SPED Fiscal

Questão: | Como registrar crédito do IPI na aquisição de insumos, fornecidos por comerciante atacadista não contribuinte, calculado pelo adquirente mediante a aplicação da alíquota a que estiver sujeito o produto sobre 50% do seu valor? |

Resposta: | Alguns fornecedores são indústrias que destacam o IPI no documento fiscal de acordo com enquadramento na TIPI, e outros apenas comerciantes/atacadistas que revendem a mercadoria adquirida da indústria, NÃO cabendo o destaque do IPI na NF-e por não serem contribuintes do IPI. Neste sentido desde equiparada a indústria a empresa ao adquirir de empresas comerciantes/atacadistas poderá se aproveitar do crédito de 50% do IPI. Nos moldes do artigo 227 do regulamento do IPI, o Decreto nº. 7.212/2010 autoriza o crédito de imposto nas aquisições originadas de atacadistas não contribuintes, destinados a industriais e equiparados. De acordo com a legislação, o valor a ser creditado corresponderá à aplicação da alíquota a que estiver sujeito o produto, sobre cinquenta por cento (50%) do seu valor, constante da respectiva nota fiscal, conforme segue fundamentação legal: Art. 227. Os estabelecimentos industriais, e os que lhes são equiparados, poderão, ainda, creditar-se do imposto relativo a matéria-prima, produto intermediário e material de embalagem, adquiridos de comerciante atacadista não contribuinte, calculado pelo adquirente, mediante aplicação da alíquota a que estiver sujeito o produto, sobre cinquenta por cento do seu valor, constante da respectiva nota fiscal (Decreto-Lei no 400, de 1968, art. 6o). Evidenciaremos através do exemplo parte do DANFE ao aproveitamento corresponde ao crédito de IPI equivalente a 50% da seguinte forma:

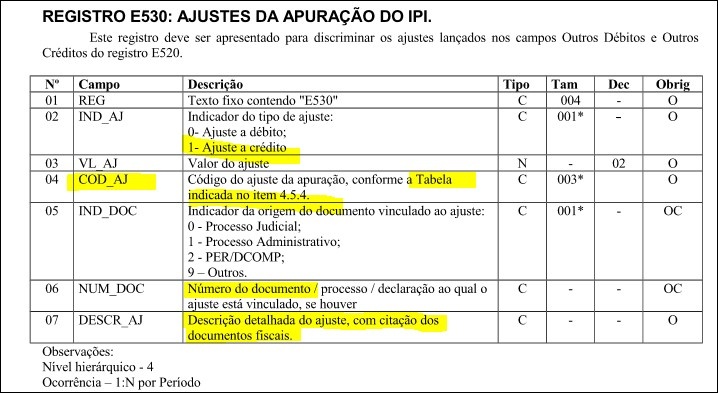

a) Item do Produto: 30.310.JR Valor da Mercadoria: 336,00 Neste caso aplica-se 50% BC IPI: 168,00 CF: 8482.10.10 Alíquota IPI: 12% IPI: 20,16 b) Item do Produto: 33211.NTN Valor da Mercadoria: 460,00 Neste caso aplica-se 50% BC IPI: 230,00 Alíquota IPI: 12% IPI: 27,60 O "Peguntas e Respostas do SPED" há uma orientação (questão 1.16.1) para escrituração dessa operação nos registros E530 e E531, conforme abaixo: "1.16.1 - Como registrar crédito de IPI na aquisição de insumos, fornecidos por comerciante atacadista não-contribuinte, calculado pelo adquirente mediante aplicação da alíquota a que estiver sujeito o produto sobre 50% do seu valor (Art. 165 do RIPI/2002)? Resp.: A NF, sem destaque do IPI, deve ser lançada no registro C100 e filhos, normalmente, e o crédito deve ser apropriado por meio de ajuste no registro E530, identificando os documentos que deram origem aos créditos. A partir de janeiro/2018, a identificação do documento fiscal deverá ser efetuada no registro E531.". Estes créditos serão apropriados diretamente na apuração do IPI, no Registro E530 com código de ajuste da tabela 4.5.4 (099) – Outros Créditos no total de R$ 47,76(VL AJ) e a partir de janeiro de 2018 detalhado o documento de origem no registro E531.

Conclui-se que com a entrada e orientação da EFD ICMS/IPI a nota fiscal de aquisição de insumos, fornecidos por comerciante atacadista não-contribuinte, sem destaque do IPI, com destino a industrialização ou comercialização, deverá ser escriturada sem direito ao crédito no Registro C100, pai e filhos, e o crédito de 50% previsto no artigo 227 do (Decreto 7212/2010) deve ser apropriado por meio de ajuste no Registro E530 e E531. Desta forma, o valor correspondente ao crédito de 50% do IPI, não irá compor o valor total da nota fiscal, sendo este crédito, apropriado por intermédio dos ajustes na Apuração do IPI. Lembrando que os livros registros de entrada, saida e apuração de ICMS e IPI foram substituidos pela EFD ICMS/IPI, versão eletrônica dos livros, sendo utilizando por alguns contribuintes como relatório auxiliar. |

Fonte: | Ato Cotepe/ICMS nº 9/2008 , Anexo Unico ; Guia Prático da EFD-ICMS/IPI, versão 2.0.20, Registros C100, C170 e E530 |

Chamado: | TW5887, 255358; 1414374; 1420593; 2092849, 2343741. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas