Histórico da Página

...

Cadastros

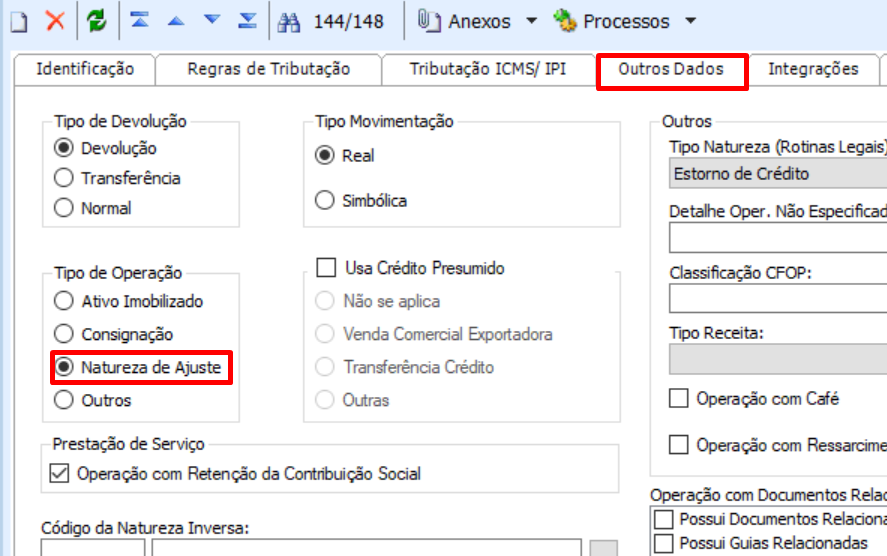

O Cadastro da CFOP 5.949 deverá ser realizado da seguinte forma:

Na aba Outros Dados na opção Tipo de Operação marcar a opção Natureza de Ajuste.

Movimento

Requisitos para que o ICMS com diferimento seja calculado no tributo ICMS do item do movimento.

Para carregar o percentual de diferimento na linha do tributo ICMS, o movimento deve atender as regras abaixo:

- Natureza com Operação Interna ou Importação 1.xxx, 5.xxx ou 3.xxx.

- CST da Regra de ICMS deve ser 51.

- O campo Emite Cupom Fiscal (Desmarcado) no tipo do movimento

(Parâmetros Movimento -> Etapa 61 - Fiscal - Dados Fiscais) - O campo Consumidor Final informado na aba Fiscal do movimento (Desmarcado).

O valor do tributo ICMS será reduzido conforme o percentual do diferimento quando existente.

Exemplo:

- Diferimento Parcial

...

Base do ICMS

...

1000,00

...

Alíquota do ICMS

...

18%

...

Percentual do Diferimento

...

30%

...

Valor do ICMS

...

126,00

- Diferimento Total

Observação, é recomendado a criação de um tipo de movimento especifico para essa situação:

- No quadro “Destinatário/Remetente”, o nome do próprio contribuinte, o endereço e os números de inscrição estadual e no Cadastro Nacional de Pessoa Jurídica (CNPJ);

Acessar os parâmetros do tipo de movimento em : Ambiente | Parâmetros | Gestão de Estoque , Compras e Faturamentro | Parametrizar o movimento desejado

Etapa Mov - Emitente/Destinatário 1/2

Emitente = Empresa

Destinatário = Empresa

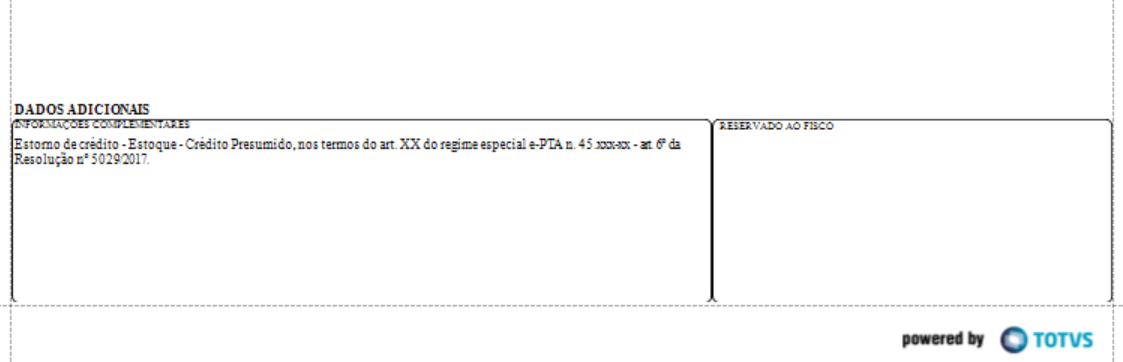

- No quadro “Dados Adicionais”, no campo “Informações Complementares” a observação: “Estorno de crédito - Estoque - Crédito Presumido, nos termos do art. XX do regime especial e-PTA n. 45.xxx-xx - art. 6º da Resolução nº 5029/2017”, se o crédito presumido for concedido através de e-PTA, ou “Estorno de crédito - Estoque - Crédito Presumido - art. 6º da Resolução nº 5029/2017”, nos demais casos;

Etapa Mov - Campos Livres 1/2

Preencher Fórmula em: Informações Adicionais do Contribuinte

Fórmula de Preenchimento Histórico: Vincular uma fórmula que contenha o texto indicado acima conforme sua regra de negócio.

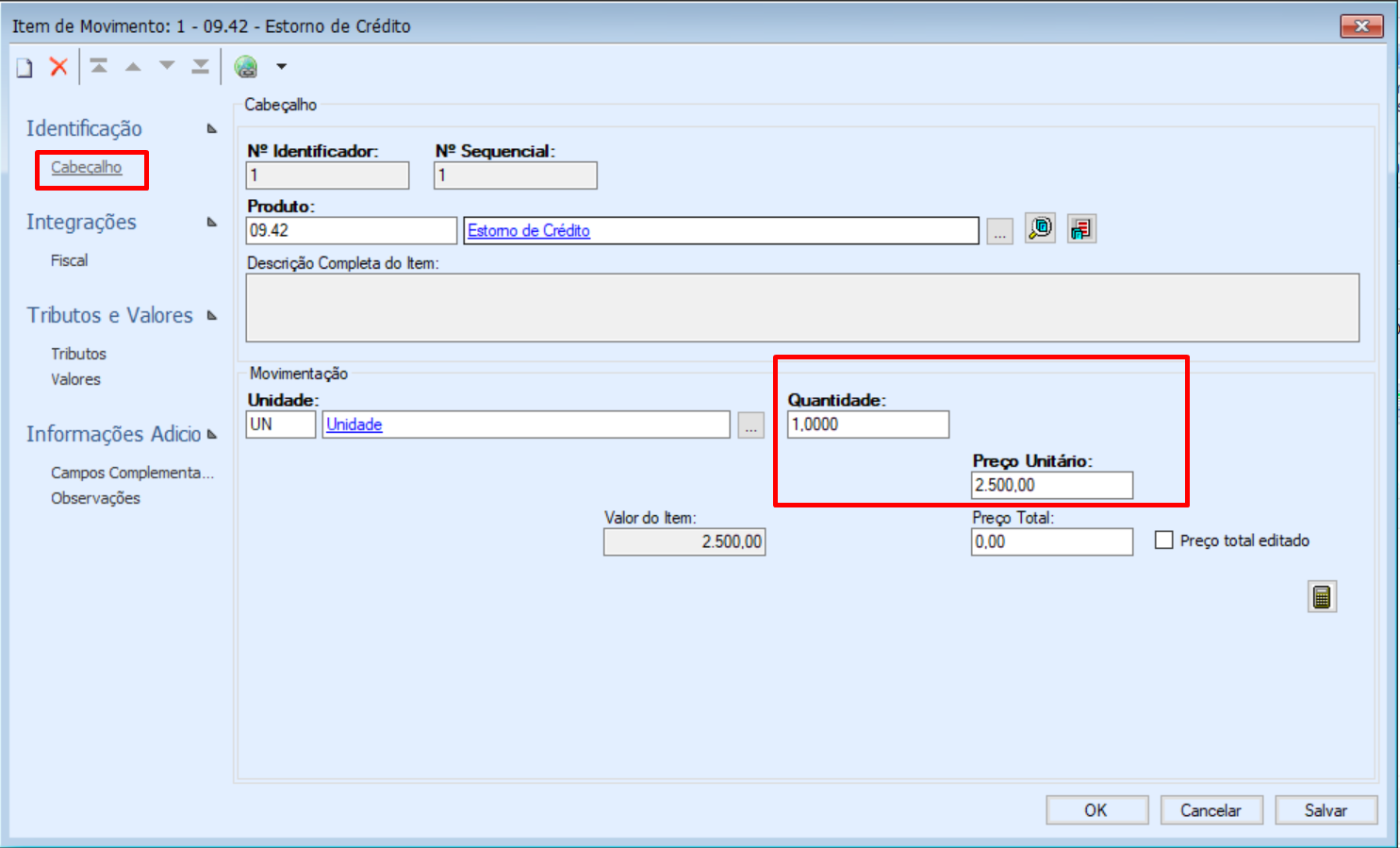

- No quadro “Dados do Produto”, o valor integral por extenso do estorno de crédito e o respectivo valor numérico no campo “Valor Total Bruto do Produto”, que será totalizado no campo “Valor Total da Nota”;

No item de movimento:

Em Cabeçalho informar o valor e quantidade do item:

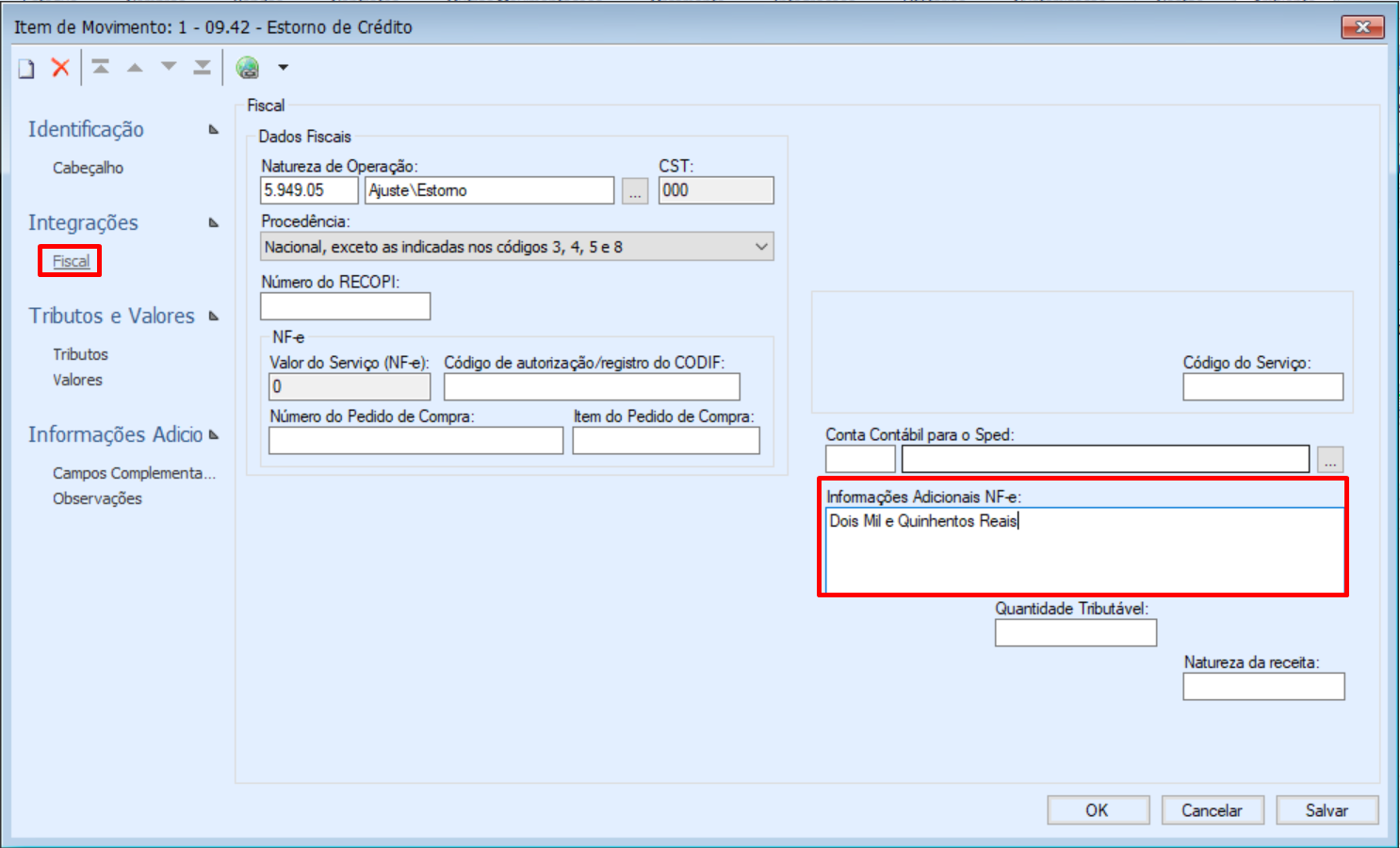

Em Integrações Fiscais informar o valor por extenso do item:

...

Base do ICMS

...

1000,00

...

Alíquota do ICMS

...

18%

...

Percentual do Diferimento

...

100%

...

Valor do ICMS

...

0,00

Cálculo do ICMS Diferido

Valor do ICMS = (Base do ICMS * (Alíquota do ICMS / 100)).

Valor do ICMS = (Valor do ICMS - (Valor do ICMS * (Percentual do Diferimento / 100))).

Observação: Se houver redução na base de cálculo do ICMS o imposto será calculado normalmente aplicando tal redução.

NF-e

Na NF-e o ICMS com Diferimento será preenchido no Grupo de Tributação 51.

Vide documentação para esclarecimentos de como as tags do XML são geradas no grupo de tributação do ICMS51

será gerado as seguintes tags:

Geração da DANFE:

Grupo de Tributos Incidentes - M, ISSQN e Tributos Devolvidos para o item da NF-e (versão 3.10)

Grupo de Tributos Incidentes - M, ISSQN e Tributos Devolvidos para o item da NF-e (versão 3.10)

Escrituração

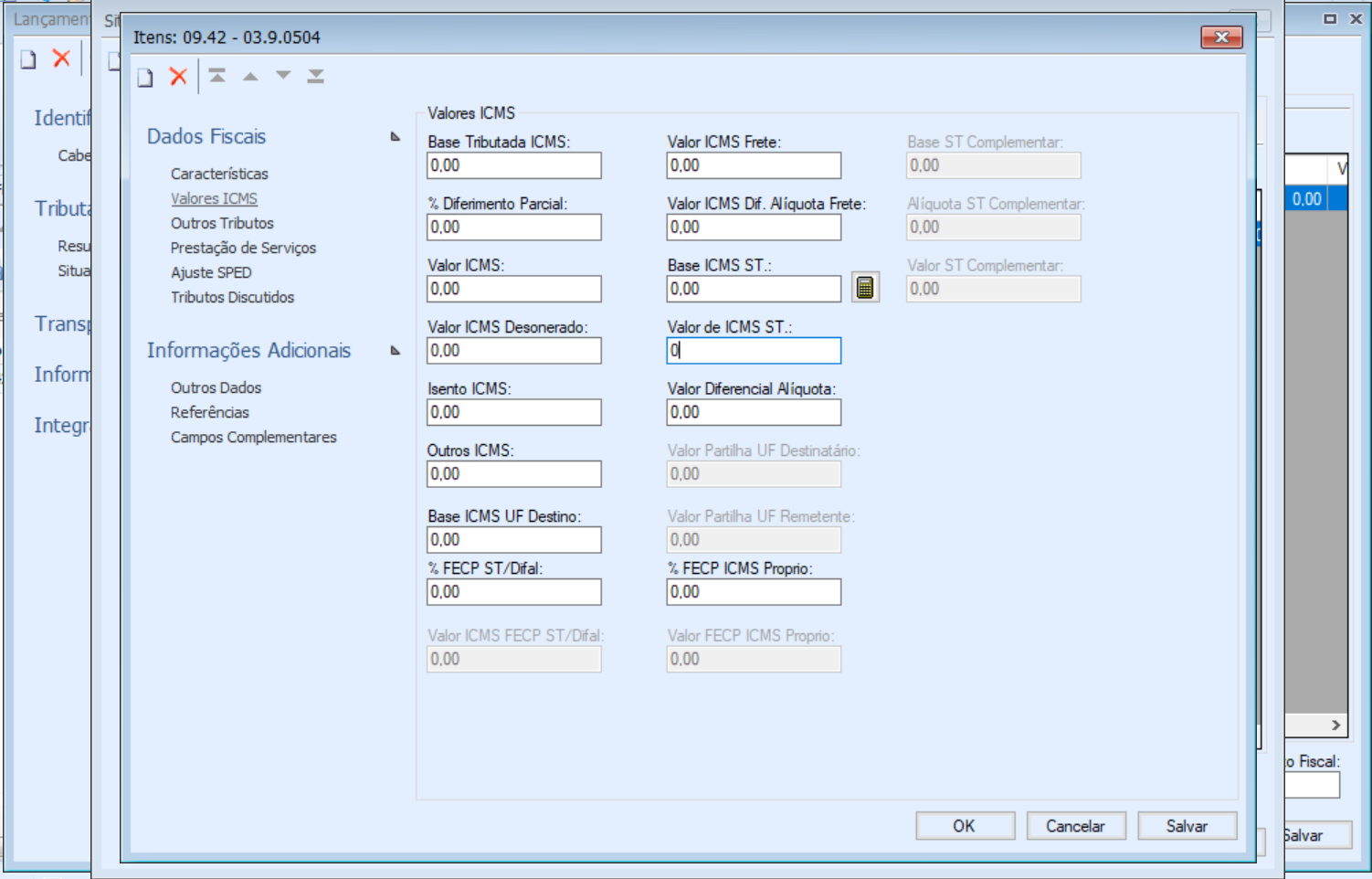

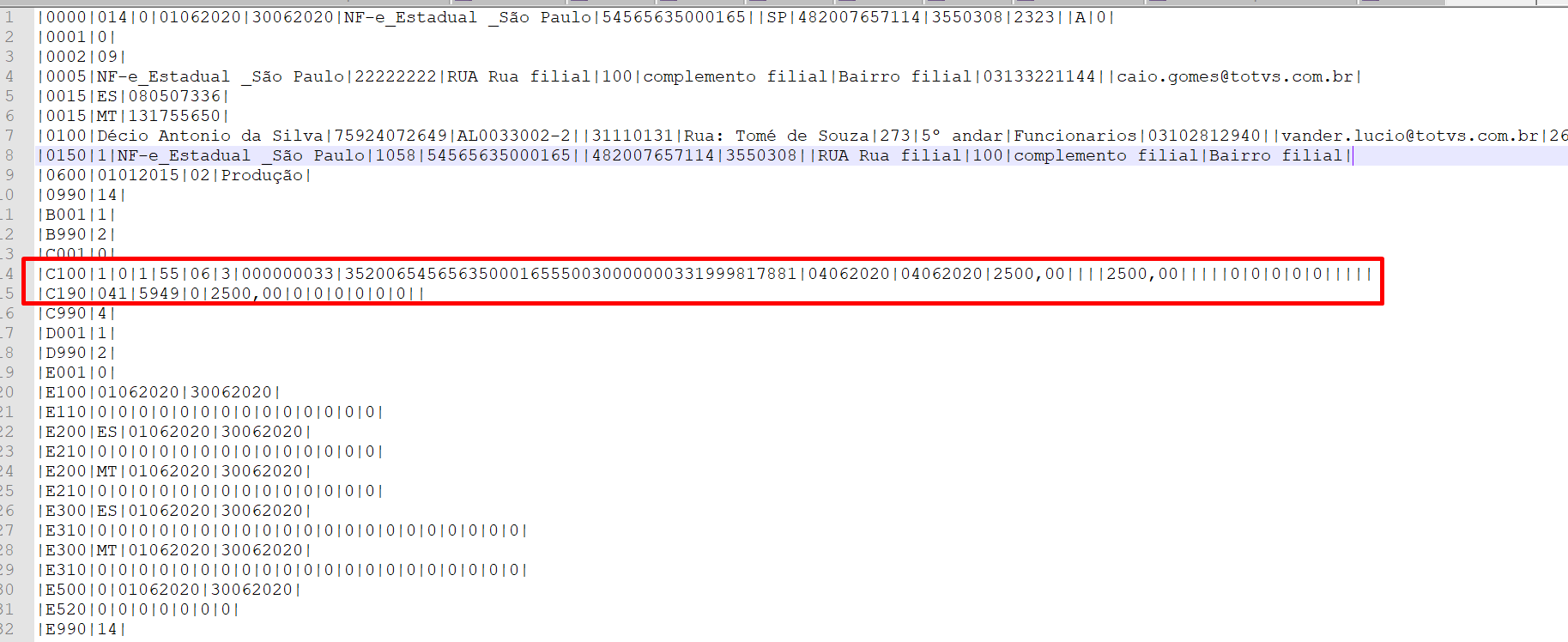

No processo de escrituração do movimento que possui o tributo ICMS com percentual de diferimento, no que se refere ao diferimento é escriturado somente o Percentual do Diferimento na Visão do Item, aba Valores ICMS no campo % Diferimento Parcial.Exemplo de Lançamentos escriturados com diferimento total e parcial:

Diferimento Total

| Diferimento Parcial

|

|---|---|

Lançamento |

...

Requisitos para que o ICMS com diferimento seja calculado no item do lançamento fiscal

Para carregar o percentual de diferimento no item do lançamento fiscal deve atender as regras abaixo:

- Natureza com Operação Interna ou Importação 1.xxx, 5.xxx ou 3.xxx.

- O lançamento fiscal não deve ser de Cupom Fiscal. Para está consistência é verificado o tipo de documento do Lançamento Fiscal, se no cadastro de Tipo de Documento, aba Dados Adicionais o campo Utiliza Cupom Fiscal está (Desmarcado );

- O campo Operação com Consumidor Final informado na aba Outros do lançamento fiscal deve estar (Desmarcado).

Comportamento o campo Valor ICMS Diferido da Situação Tributária:

- Exibido somente quando a filial utiliza a rotina estadual Prodepe (Rotina Estadual de Pernambuco).

- Calculado quando o Diferimento é 100%. (Tipo Tributação: Diferido)

- Valor do ICMS Diferido = (Valor do ICMS Outros * (Alíquota do ICMS da Regra de ICMS / 100))).

No Item do Lançamento Fiscal é carregado o percentual de diferimento apenas para o cálculo do valor do ICMS quando é diferimento parcial.

...

:

|

|---|

SPED:

|

|---|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas