NT 2020.005

Questão: | Com base na Nota Técnica 2020.005, precisamos de esclarecimentos quanto aos novos campos e validações, implementadas para os tipos de documento eletrônico NF-e/NFC-e: 1) Campo ICMS/ST Desonerado - Campos vICMSSTDeson e motDesICMSST:

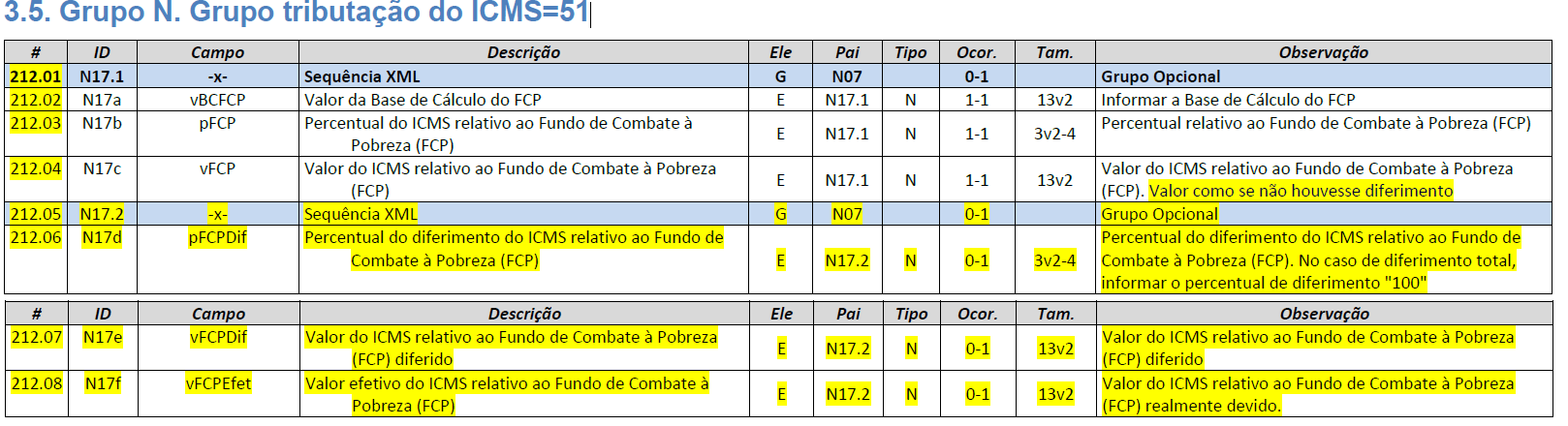

2) Grupo relativo as operações com CST 51, ICMS/Diferido para operações com FCP - Fundo de Combate à Pobreza, Campos: FCPDif, vFCPDif e vFCPefet:

3) Campo Placa opcional:

|

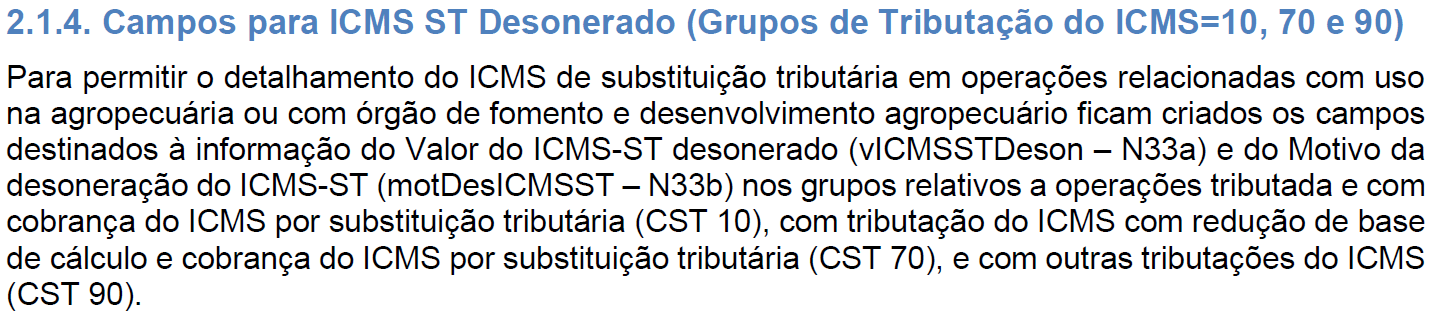

Resposta: | Foi criado pela Nota Técnica 2020.005, um grupo de campos com novas regras de validação e também com atualização de regras já existentes da NF-e/NFC-e na versão 4.0. Começamos nossa análise sobre os campos do ICMS/ST Desonerado que tem como objetivo permitir o detalhamento do ICMS/ST em operações relacionadas com uso na agropecuária ou com órgão de fomento e desenvolvimento agropecuário, possui relação com os grupos de tributação do ICMS com CST 10, 70 E 90. Referente aos campos criados destinados à informação do valor do ICMS/ST Desonerado (VlCMSSTDeson - N33a) e do motivo da desoneração do ICMS/ST (motDesICMSST - N33b) nos grupos relativos as operações tributadas e com cobrança do ICMS por Substituição tributária, quanto ao questionamento sobre o valor do ICMS/ST Desonerado, o mesmo só será preenchido no documento fiscal em operações relacionadas ao uso na agropecuária ou com órgão de fomento e desenvolvimento agropecuário. Porém até o momento não houve nenhuma publicação da legislação, sobre qual valor deverá ser informado nesses campos, esclarecendo cálculos ou escrituração, inclusive não tivemos atualmente qualquer tipo de alteração no layout da EFD ICMS/IPI, nesse sentido, não localizamos nenhuma consulta sobre o assunto.

Grupo N. Grupo Tributação do ICMS = 10,70 e 90 - Valor do ICMS/ST Desonerado.

Novos Campos:

Referente ao ICMS/Diferido o mesmo consiste na transferência do lançamento e do recolhimento do imposto incidente em determinada operação para operação posterior é uma espécie de substituição tributária, em que existe a postergação ou adiamento do pagamento do imposto e, ao mesmo tempo, a transferência da responsabilidade do pagamento do imposto a um terceiro, tal técnica de tributação é contornada por normas, regras e exceções específicas à sua aplicação. Em relação aos campos relativo ao ICMS Diferido em operações com FCP-Fundo de Combate à Pobreza (Grupo de Tributação do ICMS com CST 51), conforme NT 2020.005, no grupo relativo a operações com tributação por diferimento, foram criados campos para informação do percentual do diferimento do ICMS relativo ao FCP (pFCPDif - N17d), do valor do ICMS relativo ao FCPdiferido (vFCPDif - N17e) e do valor efetivo do ICMS relativo ao FCP (vFCPefet - N17f). A Nota Técnica orienta que nas unidades federadas onde existe esta possibilidade, publicarão instruções sobre como estes campos devem ser preenchidos, o que não ocorreu, até o presente momento, na falta de conclusão do assunto, estamos realizando consultas de maneira informal em cada uma das Secretarias da Fazenda, que disponibilizam o canal Fale Conosco. Conforme recebermos os seus retornos, sobre o devido preenchimento dos campos e as regras que devemos considerar, publicaremos uma FAQ com as considerações encaminhada pelo Portal. Salientamos, ainda que estas consultas são Informais, não caracterizando a resposta enviada como posicionamento oficial da Sefaz, apenas como orientação ao contribuinte. Nossa orientação é que o contribuinte postule uma consulta formal, na Sefaz a qual esteja vinculado, para que obtenha um posicionamento oficial.

Conforme chamado aberto na Sefaz do Rio de Janeiro foi apresentado que para identificar, será analisado com base na tributação da mercadoria comercializada, nas operações ou prestações beneficiadas, o documento fiscal deve ser emitido seguindo as regras aplicáveis ao regime normal de tributação (confronto entre débito e créditos) A parcela diferida (com a parcela do FECP também diferida) será informada como desonerada no campo vICMSDif, incluindo o ICMS diferido e o FECP diferido. Não foi apresentado pela Unidade Federada, como devem ser preenchidos os novos campos da NT 2020.005

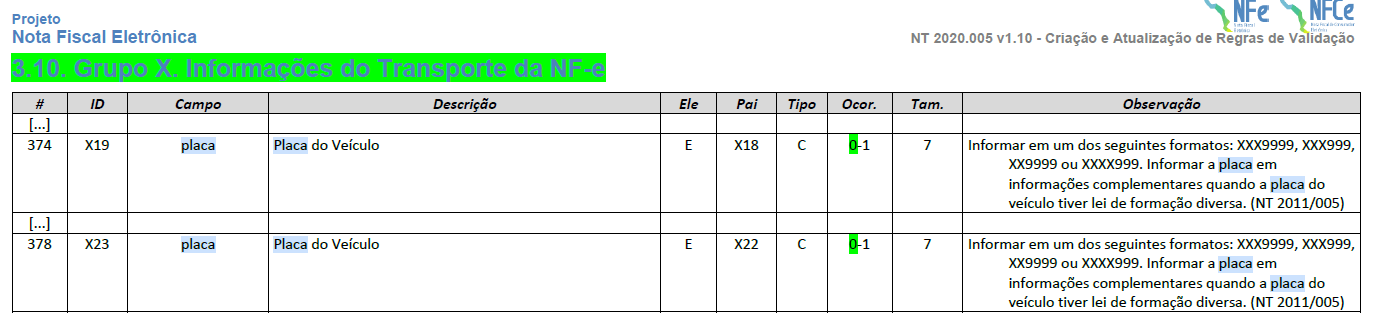

Detalhe quanto ao grupo de tributação do ICMS=51, em que a exigência do preenchimento das informações fica a critério de cada UF. Obs: Outro ponto importante sobre o MOC é que o mesmo não acompanha os novos campos apresentados na NT2020.005 Versões 1.0 e 1.10 Referente ao campo placa opcional:

Referente este caso, temos como entendimento que perante ao novo padrão de placas do Mercosul tornando se opcional também a UF da placa. Campos do MOC Versão 7.0 como sendo obrigatório

Campos da NT 2020.005 como opcional

|

Chamado/Ticket: | |

| Fonte: | Portal NFe - Nota Técnica 2020.005 - Publicada em 22/12/2020 Manual de Orientação do Contribuinte - versão 7.00 - Anexo I Leiaute NF-e - 16/12/2020 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas