ÍNDICE

- Visión general - Objetivo

- Ejemplo de utilización

- Campos y parámetros

- Principales campos y parámetros

- Tablas utilizadas

- Asuntos relacionados

01. VISIÓN GENERAL

La finalidad de este informe de la contabilidad es permitir visualizar los datos del flujo de caja. Para poder emitir este estado de resultados, es necesario tener por lo menos una visión de gestión registrada, para extraer las informaciones necesarias.

Esta configuración se montará según el movimiento en cuentas que tratan de los saldos que realizan el movimiento de datos que desea.

Se puso a disposición el archivo CVE (bra_dfc_mcasp.cve) con las cuentas de gestión que serán configuradas por la entidad.

Ejemplo del Municipio de São Paulo:

02. EJEMPLO DE UTILIZACIÓN

En el módulo contable tendremos que seguir las 3 etapas para emitir los estados de resultados:

- Importar la visión de gestión con layout apropiado para el DFC y configurar el rango de cuentas contables para cada cuenta de gestión.

- Registrar una configuración de libros vinculando el CÓDIGO de la visión de gestión referente al DFC

- Imprimir el informe informando la configuración del libro relacionado al DFC, así como el ejercicio en cuestión, moneda, tipo de saldo, etc.

Archivo .cve disponible para el estándar MCASP siguiendo el modelo del Municipio de São Paulo:

El registro "Visión de Gestión" (CTBA160) se utiliza en la configuración de libros informada en el parámetro de la DFC, importe el archivo .CVE disponible en el ejemplo anterior:

Otras Acciones / Importar estructura:

En los parámetros, informe el nombre del archivo .CVE que se importará:

Pulse en Modificar y configure el rango de cuentas contables relacionada a cada cuenta de gestión:

Registro de "Configuración de libros" (CTBA130):

Incluya una configuración de libro relacionada al DFC con la visión vinculada.

Después de agregar las informaciones en los registros, emita el informe Estado de Resultados. Flujo Caja - MCASP (CTBR560P.PRW) en el camino Informes / Estados de Resultados /

Parámetros del informe:

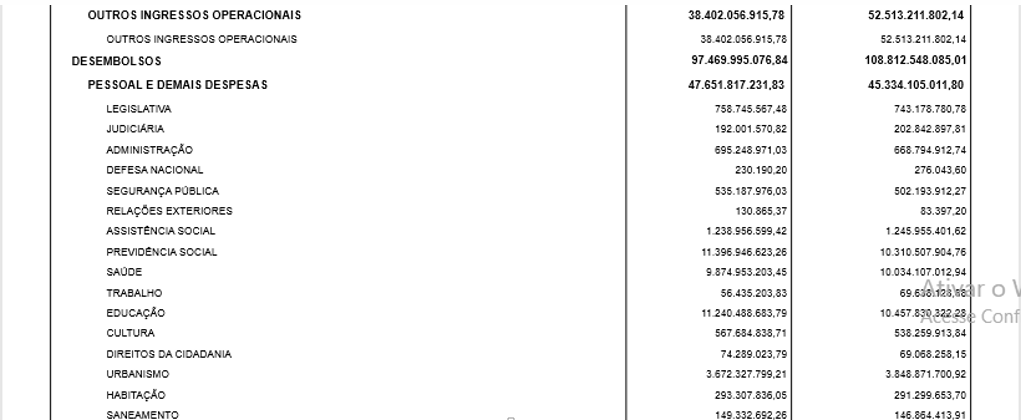

Informe impreso:

03. CAMPOS Y PARÁMETROS

Principales campos y parámetros

Parámetro | Descripción |

¿ Ejercicio contable ? | Seleccione el calendario contable referente al ejercicio. |

¿Cód.Config.Libros? | Código de configuración de libros vinculado a la visión de gestión relacionado al DFC. |

¿Moneda ? | Moneda en que se imprimirá el informe. |

¿ Situación Anterior L/P ? | Informe si la posición será anterior a Ganancias/Pérdidas. |

¿Fecha Ganancias/Pérdidas? | Si utiliza la posición anterior, informe la fecha de cierre referente a Ganancias/Pérdidas. |

¿Muest. Variación? | Informe si será necesario emitir en el informe el estado de resultado de la variación. |

¿Página inicial ? | Como este informe puede formar parte de diversos estados de resultados, aquí se podrá informar el número de la página inicial. |

Fecha de referencia: | Informe la fecha de referencia para imprimir el informe. |

¿Período? | Informar si considera el calendario o todo el período informado en la fecha de referencia. |

¿Imp. Arch. Término Aux. ? | Se importa archivo del término auxiliar para imprimir en el informe. |

Término Aux. por imprim. ? | Si va a imprimir el término auxiliar, informe el nombre del archivo. |

¿Saldos en cero? | Informe si considera saldos en cero. |

¿Considerar? | Si considera saldo acumulado o saldo del período. |

¿Descripción en la moneda? | Descripción de la moneda que se imprimirá. |

¿Consolidar saldo? | Si saldo se consolidará. |

¿Saldos por consolidar? | Si se consolida el saldo, informe los saldos que se considerarán. |

¿Tipo de saldo ? | Tipo de saldo (Normalmente se utiliza 1 = Real). |

¿Método? | Método que se considerará en la impresión, puede ser directo o indirecto. |

¿Resultado del ejercicio ? | Informe si el resultado del ejercicio se compondrá en la impresión. |

¿Saldo del ejercicio? | Si se informa, el resultado del ejercicio, digite el valor correspondiente. |

¿Saldo del ejercicio anterior? | Si se informa el resultado del ejercicio, digite el valor correspondiente al ejercicio anterior. |

¿Título como el nombre de la visión? | Informe si considera el título del informe como nombre de la visión. |

¿Selecciona sucursales? | Si fuera "Sí" muestra la pantalla para seleccionar sucursales, si fuera "No" considera la sucursal corriente del sistema. |

Este informe, con el modelo de visión de gestión (.CVE) MCASP, estará disponible a partir de la release 12.1.23.

Observación:

04. TABLAS UTILIZADAS

- CVE → Visão gerencial

- CVF → Estrutura de contas da visão gerencial

- CTS → Itens da visão gerencial

- CT1→ Plano de Contas

- CQ1 → Saldo por Conta Contábil

05. ASUNTOS RELACIONADOS

- Visión de gestión - Uso de fórmulas

- Visión de gestión - Campo Fórmula

- Visión de gestión - Expresiones especiales

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas