OBRIGATORIEDADE ENTREGA

Questão: | Considerando as recentes alterações trazidas pela Portaria SEF nº 314/2022, em que traz inclusões de novos registros. A dúvida é se essas informações podem ser ajustadas manualmente, dentro do SAT, ou o arquivo já deverá conter os novos registros. A partir de outubro só será aceito o arquivo no novo leiaute ou permitirá que envie no modelo anterior? Qual a penalidade previstas para a não entrega ou omissão das informações? |

Resposta: | Em perguntas frequentes, temos algumas informações relacionadas a entrega da DIME, tanto em relação ao arquivo, como em relação a penalidades. 290 - Há multa por entrega da DIME após o prazo regulamentar (em atraso)? Havendo omissão haverá multa, Lei 10.297/96, art. 86. Havendo imposto a recolher art. 52. 291 - Quais as implicações pela omissão de entrega da DIME? O contribuinte estará sujeito a ser notificado por Infração a Obrigação Acessória (Art. 86 da Lei nº 10.297 de 26/12/1996), não fará jus aos benefícios previstos na legislação que requeiram regularidade fiscal. O contribuinte omisso da entrega da DIME também não conseguirá a CND junto a SEF/SC. 322 - Onde consigo o Programa “Gerador” do Arquivo da DIME? A SEF/SC não fornece o Programa Gerador do Arquivo da DIME. O mesmo deverá ser contratado junto a empresas do ramo, ou desenvolvido pelo próprio contribuinte de acordo com o Layout disponível no Anexo 2 do Manual da DIME (Portaria SEF 153/12). No Artigo 86 da Lei 10.297/96 está previsto a multa pela não entrega das informações ou quando prestá-las de forma incorreta, que é de R$212,00 (duzentos e doze reais) por documento. E se houver imposto a recolher deverá observar o que prevê o artigo 52 da respectiva Lei.

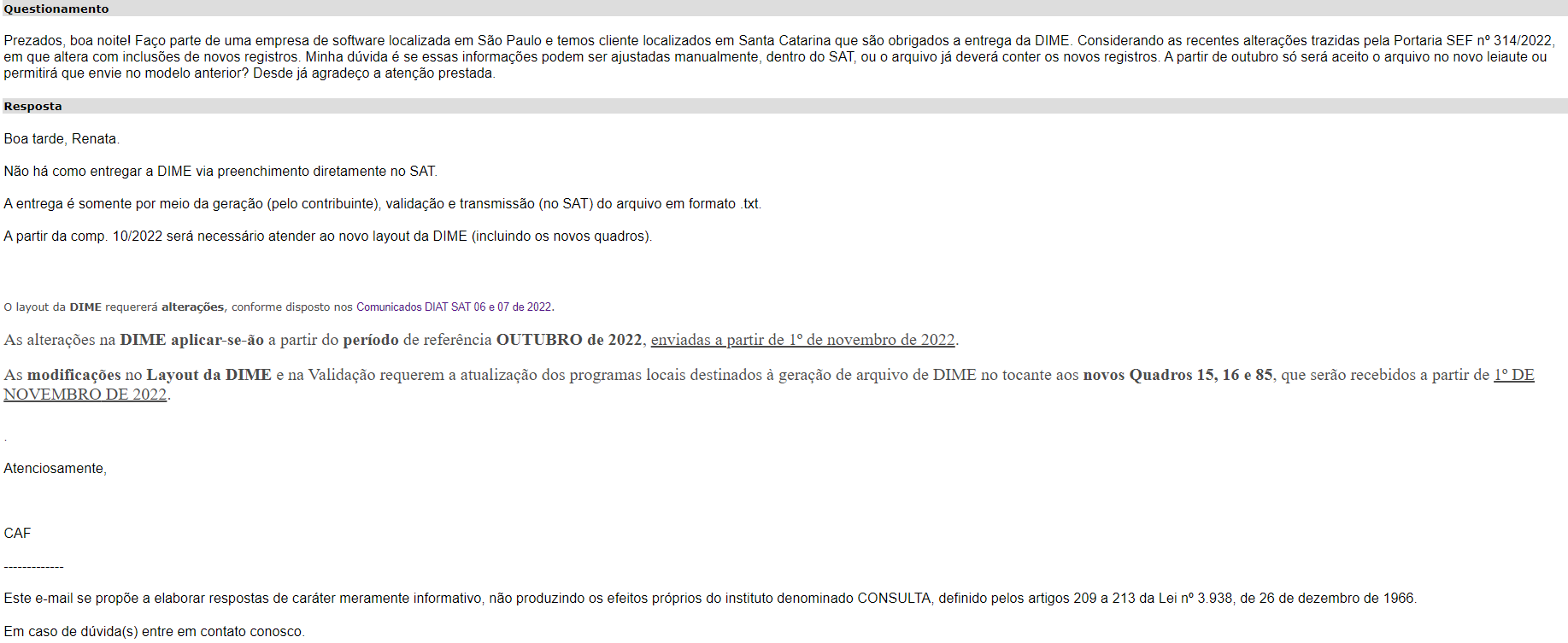

Mesmo com as respostas disponibilizadas em perguntas frequentes, entramos em contato com o fale conosco, para confirmar se haverá período de convivência entre os leiautes e se é possível fazer lançamentos diretamente na ferramenta e obtivemos o seguinte retorno:

Desta forma entendemos que para atendermos a entrega da obrigação acessória, o leiaute deverá contemplar as alterações previstas, pois não será possível ajustes manuais no arquivo. |

Chamado/Ticket: | PSCONSEG-7903 |

| Fonte: | https://legislacao.sef.sc.gov.br/html/portarias/2022/port_22_314.htm https://www.sef.sc.gov.br/servicos/avisos?tipo=2 https://legislacao.sef.sc.gov.br/html/leis/1996/lei_96_10297.htm https://caf.sef.sc.gov.br/Views/Publico/BaseConhecimento/BuscarBaseConhecimento.aspx?assunto=2 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas