DIME SC

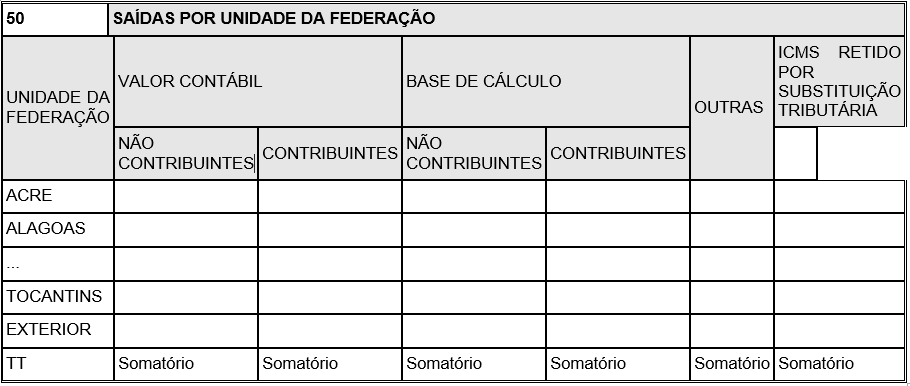

Questão: | Existe a possibilidade de ter um participante com Inscrição Estadual sendo NÃO CONTRUBUINTE para compor o Campo 07 (Valor contábil não contribuinte) do registro tipo 50 do arquivo DIME SC ? |

Resposta: | Segundo o art. 7º do RICMS-SC, é considerado contribuinte: Art. 7° Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadorias ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. Entende-se que contribuinte é aquele que realize com habitualidade e finalidade comercial. No caso de empresas imunes e isentas, não há essa característica essencial, conforme resposta a uma Consulta de Contribuinte Nº 102 DE 29/05/2019 da SEFAZ-MG: ICMS - INSCRIÇÃO ESTADUAL - CONTRIBUINTE - NÃO INCIDÊNCIA - A pessoa que exerça somente atividade não incluída no campo de incidência do ICMS não é considerada contribuinte em relação a esse imposto, ainda que, excepcionalmente, seja-lhe concedida inscrição no Cadastro de Contribuintes deste Estado.

A CONSULENTE, optante pelo regime do Simples Nacional, tem como atividade principal informada no cadastro estadual os serviços de prótese dentária (CNAE 3250-7/06). Informa que adquire materiais e insumos de fornecedores localizados neste e em outros estados da Federação, exclusivamente para emprego na prestação de serviços de próteses dentárias sob encomenda, não comercializando tais produtos. Acrescenta que de acordo com o subitem 4.14 da Lista de serviços anexa à Lei Complementar nº 116/2003, bem como o seu § 2º do art. 1º, os serviços prestados não estão sujeitos ao ICMS, mas ao imposto municipal. Alega que sua inscrição estadual foi exigida no momento da constituição da empresa e que, mesmo não praticando fato gerador do ICMS, foi enquadrada no regime de recolhimento do débito e crédito, tendo solicitado a alteração do regime para isento ou imune, contudo, foi indeferido. Salienta que, devido ao fato de possuir inscrição estadual, alguns fornecedores de outras unidades da Federação têm se recusado a fazer o recolhimento do diferencial de alíquotas, conforme Emenda Constitucional nº 87/2015, na condição de responsáveis, por entenderem que é considerada contribuinte. Todavia, diz que o entendimento desta secretaria, extraído das Consultas de Contribuintes nos 156/2018, 163/2016 e 041/2015, entre outras, é de que a inscrição no cadastro de contribuintes, embora constitua em uma obrigação exigida de todos aqueles que se encontrem na condição de contribuinte do imposto, não constitui, por si só, elemento suficiente para caracterizá-los como contribuintes do ICMS. Entende que seu estabelecimento não é contribuinte do ICMS, mesmo possuindo inscrição estadual, não sendo, portanto, responsável pelo recolhimento do imposto a título de diferencial de alíquota. Com dúvida sobre a correta interpretação da legislação tributária, formula a presente consulta. CONSULTA: 1 - Está correto o entendimento de que o simples fato de ser inscrita no cadastro de contribuintes do ICMS não é suficiente para sua classificação como contribuinte do imposto? 2 - É realmente necessária a inscrição no cadastro de contribuintes do ICMS? 3 - Se positiva a resposta anterior, poderia ser enquadrada no regime de recolhimento isento/imune, considerando que não é contribuinte do ICMS? 4 - Na situação em comento, quem é o responsável pelo recolhimento do diferencial de alíquotas, o remetente ou o destinatário? RESPOSTA: Preliminarmente, cumpre salientar que a CONSULENTE se encontra cadastrada, junto à esta Secretaria, como optante pelo regime do Simples Nacional. É necessário esclarecer, também, que a condição de contribuinte independe de estar a pessoa constituída ou registrada, bastando que pratique com habitualidade ou em volume que caracterize intuito comercial a operação ou a prestação acima referida, conforme § 1º do art. 55 do RICMS/2002. Em outras palavras, a inscrição no Cadastro de Contribuintes, embora se constitua em uma obrigação exigida de todos aqueles que se encontram na condição de contribuinte do imposto, não constitui, per si, elemento suficiente para se determinar tal condição. Por outro lado, ressalte-se que o regime de recolhimento “isento/imune” é aplicável àqueles que exercem somente atividades que estão fora do campo de incidência do ICMS. Assim, se a CONSULENTE promover apenas operações ou prestações fora do campo de incidência do ICMS, é correto o cadastro no regime de recolhimento “isento/imune”, e a mesma não será considerada contribuinte do imposto. Do contrário, caso realize operações ou prestações tidas como fato gerador do imposto e elencadas no art. 1º do RICMS/2002, com habitualidade ou em volume que caracterize intuito comercial, conforme definido no art. 55 do mesmo regulamento, será considerada contribuinte do ICMS. Nesse mesmo sentido, vide Consulta de Contribuinte nº 061/2014. Após estes esclarecimentos iniciais, passa-se a responder aos questionamentos formulados. 1 - Sim. Conforme exposto anteriormente, a inscrição no Cadastro de Contribuintes do ICMS, embora se constitua numa obrigação exigida de todos aqueles que se encontram na condição de contribuinte do imposto, não constitui, per si, elemento suficiente para se determinar tal condição. 2 e 3 - Sim. Infere-se, através da exposição efetuada, que a CONSULENTE presta serviço de próteses sob encomenda em seu estabelecimento e, posteriormente, promove a remessa das mesmas ao estabelecimento encomendante. Conforme dispõem o § 1º do art. 39 da Lei nº 6.763/1975 c/c inciso I do art.1° da Parte 1 do Anexo V do RICMS/2002, a movimentação de bens ou mercadorias e a prestação de serviços de transporte e comunicação serão obrigatoriamente acobertadas por documento fiscal, excetuadas as hipóteses estabelecidas na Resolução nº 3.111, de 1º de dezembro de 2000. A saída de mercadorias deverá ser acobertada por Nota Fiscal, modelo 1 ou 1-A, ou Nota Fiscal Eletrônica (NF-e), modelo 55, nos termos do inciso I do art. 1º da Parte 1 do Anexo V do RICMS/2002, ainda que se trate da saída de materiais produzidos sob encomenda e destinados ao uso final e exclusivo do encomendante. Sendo assim, e considerando que o acobertamento do trânsito de materiais, ainda que produzidos sob encomenda, reclama o controle fiscal, a CONSULENTE estará obrigada à inscrição no Cadastro de Contribuintes do estado de Minas Gerais. Todavia, a CONSULENTE poderá ser enquadrada no regime de recolhimento “isento/imune” caso pratique somente atividades que estão fora do campo de incidência do ICMS. E, repita-se, neste caso não será considerada contribuinte do imposto. 4 - A responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual relativo nas operações e prestações está definida no § 6º do art. 55 do RICMS/2002 nos seguintes termos: Art. 55. Contribuinte do imposto é qualquer pessoa, física ou jurídica, que realize operação de circulação de mercadoria ou prestação de serviço descrita como fato gerador do imposto. (...) § 6º. Nas operações e prestações interestaduais que destinem mercadorias, bens ou serviços a consumidor final, contribuinte ou não do imposto, localizado neste Estado, relativamente ao imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual, são contribuintes do imposto: I - em se tratando de operação destinada a contribuinte do imposto situado neste Estado, o destinatário da mercadoria ou bem, inclusive a pessoa enquadrada como microempresa ou empresa de pequeno porte; II - em se tratando de prestação de serviço destinada a contribuinte do imposto situado neste Estado, o destinatário do serviço, exceto a pessoa enquadrada como microempresa ou empresa de pequeno porte. III - em se tratando de operação ou prestação de serviço destinada a não contribuinte do imposto, o remetente da mercadoria ou bem ou o prestador do serviço, exceto a pessoa enquadrada como microempresa ou empresa de pequeno porte estabelecida em outra unidade da Federação. (destacou-se) Confirmada a condição da CONSULENTE de não contribuinte do imposto, nas aquisições de mercadoria que realizar, em operação interestadual, a responsabilidade pelo recolhimento do DIFAL será do remetente/alienante, exceto se este for optante pelo regime do Simples Nacional, conforme disposto no inciso III do § 6º do art. 55 do RICMS/2002. Cumpre informar, ainda, que a CONSULENTE poderá utilizar os procedimentos relativos à denúncia espontânea, observando o disposto nos arts. 207 a 211-A do Regulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA), estabelecido pelo Decreto nº 44.747/2008, caso não tenha adotado os procedimentos acima expostos. Por fim, se da solução dada à presente consulta resultar imposto a pagar, este poderá ser recolhido sem a incidência de penalidades, observando-se o prazo de 15 (quinze) dias contados da data em que a CONSULENTE tiver ciência da resposta, desde que o prazo normal para seu pagamento tenha vencido posteriormente ao protocolo desta consulta, observado o disposto no art. 42 do RPTA. DOT/DOLT/SUTRI/SEF, 29 de maio de 2019. Valdo Mendes Alves Assessor Ricardo Wagner Lucas Cardoso Coordenador De acordo. Ricardo Luiz Oliveira de Souza Diretor de Orientação e Legislação Tributária De acordo. Marcelo Hipólito Rodrigues Superintendente de Tributação Na consulta acima, a SEFAZ-MG conclui que mesmo com a inscrição estadual, a empresa enquadrada como imune/isenta não é considerada contribuinte. Desta forma, no Registro 50 deve ser preenchido por todos os estabelecimentos que realizaram operações com mercadorias ou fornecimento de energia elétrica e prestações de serviços.

Para empresas imunes/isentas não considerado contribuintes, devem ser informado nas suas respectivas colunas. |

Chamado/Ticket: | PSCONSEG-5280 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas