Incidência do Imposto de Renda sobre o Abono Pecuniário.

Questão: | O Abono Pecuniário e seu 1/3 Constitucional tem sua tributação pelo Imposto de Renda? Em qual campo devemos incluir na entrega da DIRF? | ||||||

Resposta: | Importante fixar o que o Abono Pecuniário é a opção garantida pela CLT do empregado vender um terço de suas férias ao empregador, com isso convertendo o mesmo em um valor pago com o recebimento das respectivas férias. Referente a tributação de Imposto de renda sobre o Abono Pecuniário e seu 1/3 constituição, conforme a Solução de Consulta nº 209/2021, deixa claro que o valor a qual o empregado tem direito é tributado de forma separada.

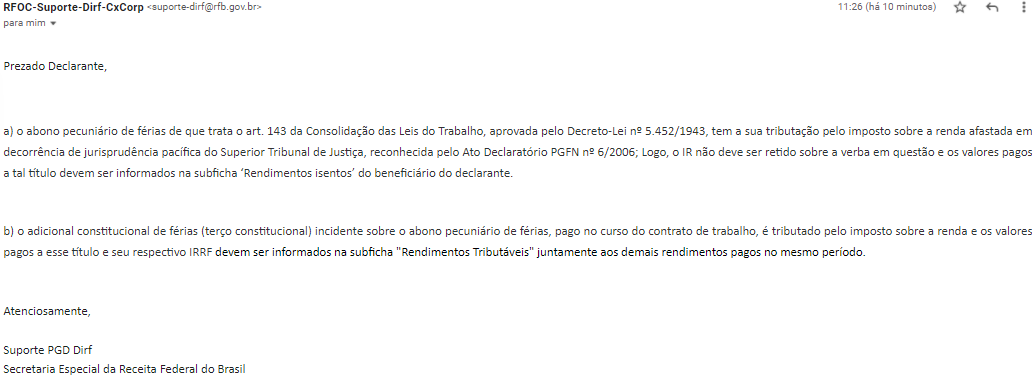

Conforme conclusão apresentada na COSIT nº 209: "a) o abono pecuniário de férias de que trata o art. 143 da Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei nº 5.452, de 1º de maio de 1943, tem a sua tributação pelo imposto sobre a renda afastada em decorrência de jurisprudência pacífica do Superior Tribunal de Justiça, reconhecida pelo Ato Declaratório PGFN nº 6, de 2006; " b) o adicional constitucional de férias (terço constitucional) incidente sobre o abono pecuniário de férias, pago no curso do contrato de trabalho, é tributado pelo imposto sobre a renda;" Em relação à Declaração do Imposto sobre a Renda Retido na Fonte (DIRF), conforme nosso contato com o Fale Conosco da Receita Federal, tivemos o seguinte posicionamento: Conforme documentação os posicionamentos tanto da COSIT como da Receita Federal do Brasil seguem com o mesmo entendimento.

Na DIRF deve constar a informação sobre todos os rendimentos pagos ou creditados a pessoas físicas domiciliadas no país, inclusive os isentos ou não tributáveis (que não se enquadram na definição da hipótese de incidência prevista em Lei. Nosso entendimento e que se na época do cálculo (pagamento) o valor não tinha incidência de IR, nesse caso o 1/3 de abono será declarado em rendimentos isentos. Pois as informações a serem prestadas devem refletir a realidade dos fatos. Vale destacar que a Solução de Consulta - Cosit n°209 foi publicada em dezembro de 2021, a partir da data de sua publicação, têm efeito vinculante no âmbito da Receita Federal, respaldam quem as aplicar, independentemente de ser o consulente, desde que se enquadre na mesma situação Passa sanar possíveis duvidas, realizamos uma consulta informal no Fale Conosco da Receita Federal, tivemos o seguinte posicionamento:

Diante do apresentado entendemos que deve ser declarados em rendimentos isentos e não tributados, mas vale ressaltar que a responsabilidade da parametrização da incidência e do cliente. E deveria ter sido alterada no inicio do ano calendário. | ||||||

Chamado/Ticket: | PSCONSEG-5138,PSCONSEG-6169, PSCONSEG-6600, PSCONSEG-9463, PSCONSEG-9520 e PSCONSEG-14431 | ||||||

| Fonte: | http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=122414 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=113850 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas