Categoria 781 o que deve ser considerado para base de cálculo

Questão: | O que deve ser considerado para base de cálculo dos encargos para a Categoria 781 no e-Social. |

Resposta: | Categoria 781 no eSocial é exclusiva para pessoas que exerce o papel de Ministro de confissão religiosa, de forma voluntária, para determinados serviços (eventuais ou permanentes) característicos da referida confissão. INSS Conforme a Lei 8.212/91, a pessoa que exerce esse papel deverá se enquadra como contribuinte individual. (...)

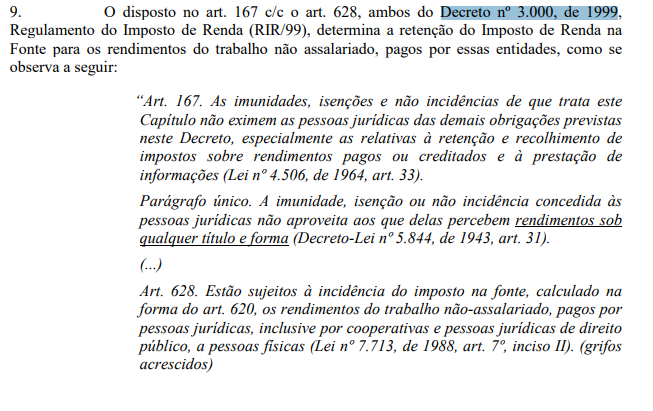

Entendemos que, nesse caso específico de remuneração, não é devido à contribuição previdenciária, ou seja, não se tem a retenção de 11% do INSS e não há a base de cálculo para a contribuição do INSS Patronal de 20%, uma vez que não há relação de trabalho, e sim custo com o ministro de confissão religiosa. Caberá ao próprio ministro, como contribuinte individual, o recolhimento da sua contribuição. IRRF A incidência do Imposto de Renda Retido na Fonte (IRRF) sobre os montantes pagos pelas igrejas aos seus ministros. A Receita Federal do Brasil (RFB), por meio da Solução de Consulta 254-Cosit, de 26 de maio de 2017, emitiu entendimento de que os valores recebidos por religiosos estão sujeitos ao IRRF.

Portanto, os valores recebidos pelos ministros religiosos estão sujeitos à incidência do Imposto sobre a Renda na Fonte e na Declaração de Rendimentos das pessoas físicas beneficiárias, visto que não gozam de imunidade ou isenção. eSocial Seguindo o Manual do eSocial o Ministro de Confissão Religiosa deverá ser cadastrada em Rubrica especifica.

É importante salientar que existe diferença entre prebenda e salário. A prebenda é o pagamento realizado aos pastores pela total disponibilidade às funções religiosas. Já o salário é o pagamento realizado a trabalhadores como forma de retribuição do trabalho em atividade remunerada. Desta foram o ministro é registado na categoria 781, não haverá desconto de contribuição previdência em sua folha e nem contribuição patronal, já que a igreja é isenta desse encargo, isto, é, a rubrica 3525 não deve ter nenhum tipo de incidência de contribuição previdenciária e FGTS somente IR. |

Chamado/Ticket: | PSCONSEG-4385 |

| Fonte: | http://www.planalto.gov.br/ccivil_03/leis/l10170.htm http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=84068&visao=anotado http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2018/Decreto/D9580.htm#art4 http://www.planalto.gov.br/ccivil_03/leis/l8212cons.htm http://www.planalto.gov.br/ccivil_03/leis/L6696.htm https://www.gov.br/esocial/pt-br/documentacao-tecnica/leiautes-esocial-html/tabelas.html#01 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas