Assunto

Produto: | TOTVS Gestão Contábil |

Versões: | 12.1.18 |

Ocorrência: | Transferência de Grupos Contábeis |

Ambiente: | |

Passo a passo: | Definição do Processo: Esta rotina poderá ser feita sempre que necessária, transferindo valores entre grupos contábeis, movimentando contas sintéticas com grande facilidade ou grupos de contas conforme eventuais necessidades exigidas no controle das rotinas contábeis. Através deste processo você pode realizar a Apuração do Resultado do Exercício (lucro ou prejuízo) ou Transferência de Saldos. Disponível em:

O sistema prevê dois tipos de transferências, que devem ser realizadas com finalidades distintas. 1.Tipos de Transferências:

Para cada transferência a ser executada, deve-se cadastrar uma estrutura, informando-se um código, descrição e o tipo de operação à qual será destinada. Cada estrutura, por sua vez, deverá ter cadastrado um ou vários moldes onde serão definidas as formas de como cada apuração ou transferência deverá ser realizada.

2.Cadastro de Molde de Transferência de Grupos Contábeis Em cada molde deve ser definida uma Data na qual serão contabilizadas as transferências. No Grupo de Contas devem ser informados todos os grupos de contas de origem, ou seja, as contas contábeis que serão zeradas a partir da geração do lançamento de transferência, podendo informar o código da conta sintética quando for o caso de zerarem todas as contas dos grupos de resultados.

Os saldos das contas indicadas como Contas de Origem serão apurados até a data informada no molde, para em seguida serem transferidos. Em um mesmo molde não há limite na quantidade de grupos de contas a serem indicadas para a transferência. Os saldos das contas de origem serão apurados levando-se em consideração a data de apuração, filial, centro de custo e contas gerenciais utilizadas. Dentro de uma estrutura podem ser incluídos vários moldes, cada um com suas parametrizações. Não será permita, porém, a inclusão de um novo molde, com mesma Data de apuração e mesma Filial de Origem, se neste for informada uma conta de origem que já esteja indicada em outro molde da mesma estrutura, ou que esta conta pertença a um grupo indicado em outro molde da mesma estrutura. Exemplo: Molde 1 - Conta origem 4 - Será permitida a inclusão do molde Molde 2 - Conta origem 3.01 - Será permitida a inclusão do molde Molde 3 - Conta origem 3.02 - Será permitida a inclusão do molde Molde 4 - Conta origem 3.01.01 - Não será permitida a inclusão do molde, pois a conta 3.01.01 pertence ao grupo 3.01 já utilizado no Molde 2 Atenção: Se a Data de apuração ou Filial de Origem for diferente será permitida a informação de qualquer conta no grupo de conta de origem. O Tipo de Transferência indica como o lançamento da transferência será realizado. Veja as possibilidades: - Origem -> Destino: Neste tipo de transferência, o saldo apurado nas contas indicadas como Contas de Origem, independente se credor ou devedor, serão transferidos para a conta indicada como conta de Destino. - Origem -> Destino -> Receptoras: Neste tipo de transferência, o saldo apurado nas contas indicadas como Contas de Origem, independente se credor ou devedor, serão transferidos para a conta indicada como conta de Destino. Em seguida será verificado o saldo desta conta de Destino. Se o saldo da conta Destino for credor, será gerado um lançamento debitando a conta Destino e creditando a conta Receptora de saldo a crédito. Se o saldo da conta Destino for devedor, será gerado um lançamento creditando a conta Destino e debitando a conta Receptora de saldo a débito. Neste tipo de transferência é necessário indicar a Filial receptora do lançamento final. - Origem -> Receptoras: Neste tipo de transferência, se a conta Origem tiver um saldo credor, será gerado um lançamento debitando a conta Origem e creditando a conta Receptora de saldo a crédito. Se a conta Origem tiver um saldo devedor, será gerado um lançamento creditando a conta Origem e debitando a conta Receptora de saldo a débito.

Contas de origem: 3.1.1.1.001 – Papelaria 3.1.1.1.002 – Material de Escritório Conta de destino: 2.3.1.2.001 – Apuração de Resultado do Exercício Conta receptora de saldo a débito/crédito: 2.3.1.2.002 – Lucro/Prejuízo do Exercício

Movimentações no valor de R$ 400,00 cada: a) D - 3.1.1.1.001 - Papelaria (Conta Origem) C - 1.1.1.1.003 - Caixa Filial Fortaleza b) D - 3.1.1.1.002 - Material de Escritório (Conta Origem) C - 1.1.1.1.001 - Caixa Filial Matriz

Lançamentos gerados pela transferência: a) D - 2.3.1.2.001 – Apuração de Resultado do Exercício (Conta Destino) C - 3.1.1.1.001 – Papelaria =>R$ 400,00. b) D - 2.3.1.2.001 – Apuração de Resultado do Exercício (Conta Destino) C - 3.1.1.1.002 – Material de Escritório => R$ 400,00. c) D - 2.3.1.2.002 – Lucro/Prejuízo do Exercício (Conta Receptora de saldo a débito) C - 2.3.1.2.001 – Apuração de Resultado do Exercício (Conta Destino) => R$ 800,00.

Contas de origem: 3.1.1.1.001 – Papelaria 3.1.1.1.002 – Material de Escritório Conta de destino: 2.3.1.2.001 – Apuração de Resultado do Exercício Conta receptora de saldo a débito/crédito: 2.3.1.2.002 – Lucro/Prejuízo do Exercício

Movimentações no valor de R$ 400,00 cada: a) D - 3.1.1.1.001 – Papelaria (Conta Origem) C - 1.1.1.1.001 – Caixa Filial Matriz b) D - 3.1.1.1.002 – Material de Escritório (Conta Origem) C - 1.1.1.1.003 – Caixa Filial Fortaleza

Lançamentos gerados pela transferência: a) D - 2.3.1.2.002 - Lucro/Prejuízo do Exercício (Conta receptora de saldo a Débito/Crédito) C - 3.1.1.1.001 - Papelaria => R$ 400,00 b) D - 2.3.1.2.002 - Lucro/Prejuízo do Exercício (Conta receptora de saldo a Débito/Crédito) C - 3.1.1.1.002 - Material de escritório => R$ 400,00

Marcando esta opção, o lançamento gerado pela transferência irá respeitar os rateios dos lançamentos de origem, desta maneira os saldos das contas gerenciais serão transferidos ou zerados. Neste caso é necessário informar uma conta gerencial para ajustes. Essa gerencial será usada apenas nos casos de contas contábeis que exigem rateio, mas que possuem saldo anterior na base e o mesmo não está rateado, então existindo este saldo anterior o mesmo será rateado para a conta gerencial de ajustes que foi informada. Deixando esta opção desmarcada, o lançamento de transferência gerado terá, quando necessário, um rateio em 100% na gerencial que deve ser informada para o rateio, assim as contas gerenciais de origem não terão seu saldo transferido ou zerado. No lançamento de transferência, todas as contas contábeis que possuírem distribuição gerencial irão utilizar a conta gerencial informada para o rateio.

Exemplo: Os rateios dos lançamentos de origem estão nas contas gerenciais 5.01, 5.02 e 5.03, sendo que a conta gerencial para ajuste informada foi a conta 5.08. Ao executar a transferência de saldos, com a opção "Transferir Rateio Gerencial" marcada, o lançamento gerado pela transferência terá rateio igual aos lançamentos de origem utilizando as mesmas contas gerenciais 5.01, 5.02 e 5.03. Com a opção " Transferir Rateio Gerencial " desmarcada, os saldos gerenciais apurados terão um rateio de 100% na conta gerencial 5.08.

Observações: Se a opção " Transferir Rateio Gerencial " estiver marcada será mostrado no campo abaixo a opção de "Conta Gerencial para Ajuste". Se estiver desmarcada, será mostrado "Conta Gerencial para Rateio".

Veja as informações sobre transferência de rateios gerenciais e exemplos de Transferência de rateios gerenciais:

No caso de se desejar transferir os rateios gerenciais, as contas gerenciais podem não ter seus saldos zerados nas seguintes situações:

a) Existe saldo anterior gerencial em conta contábil que não exige rateio (a conta contábil foi alterada: antes ela tinha rateio e depois deixou de ter). Para evitar este tipo de problema, pode-se executar o processo Zerar Saldo Anterior para contas gerenciais. Para o caso da conta contábil que não tinha rateio mas passou a ter, e que possui saldo anterior sem este rateio, o lançamento de transferência para zerar seu saldo anterior, utilizará a conta gerencial de ajuste informada na entrada de dados. b) A conta gerencial está sendo usada em outras contas contábeis que não participaram da transferência. (Para evitar este tipo de problema, deve-se usar rateio apenas nos grupos que participam da transferência).Ex: Vamos supor que a conta gerencia 5.01 é utilizada nos grupos de Despesas/Custos e Receitas, porém por algum motivo esta conta está sendo utilizada também em um grupo de Compensação. Ao realizar a transferência, os grupos de origem informados são Despesas/Custos e Receitas, desta maneira existirá saldo na conta 5.01 para o grupo de Compensação e como este não participa da transferência, a conta gerencial 5.01 não será zerada. c) Existem inconsistências na base de dados, como por exemplo registros de rateios sem relacionamento com lançamento correspondente, etc. O relatório de Consistência de Lançamentos detecta esses erros e em alguns casos os acerta. d) O saldo em 2º. valor das contas gerenciais não será zerado. O 2º. valor das gerenciais não existe gravado nos lançamentos. Ele é calculado baseando na porcentagem do primeiro valor e, por isso, matematicamente, não é sempre que estes valores são zerados após a transferência. Exemplo: Conta contábil: 3.1.1.1.004 Dois Lançamentos:

1) 1º valor = 2000 2º valor = 0 Conta gerencial 5.01 = 0 (100%)

2) 1º valor = 1000 2º valor = 300 Conta gerencial 5.02 (100%) Lançamento gerado na Transferência:

1º valor = 3000 (2000+1000) 2º valor = 300 (0+300) Conta gerencial 5.01 – rateio no valor de 2000 (66%) Conta gerencial 5.02 – rateio no valor de 1000 (34%) No exemplo acima se após a transferência de grupos contábeis emitirmos um relatório em segundo valor para a conta 5.01, será apresentado um saldo de 300,00, pois o lançamento de origem da conta 3.1.1.1.004 no valor de 2000,00 possui o segundo valor zerado. Já a conta 5.02 apresentará após a transferência um saldo em segundo valor zerado, pois o lançamento de origem apresenta o segundo valor corretamente. Para evitar este tipo de situação pode ser executado o processo de ‘Recálculo de segundo valor’ marcando a opção ‘Recalcula inclusive quando o segundo valor for igual a zero’. Este processo pode ser executado apenas para os lançamentos que estão nestas condições utilizando-se os filtros de data e referência. Caso tenha dúvidas sobre o processo de ‘Recálculo de segundo valor’ consulte o help.

e) Existem dois lançamentos com valores idênticos, porém em um lançamento a conta que está sofrendo a transferência está a débito e no outro está a crédito. As contas gerenciais destes dois lançamentos são diferentes. Neste caso o processo de transferência não irá gerar nenhum lançamento, pois o sistema verifica primeiramente se existe saldo para a conta contábil de origem. Caso não exista não é realizado nenhum procedimento.

Exemplo: Conta contábil: 3.1.1.1.004 Dois Lançamentos:

1) Data: 01/01/2010 Filial: 1 - Centro de Custo: 01 - Depto: 00 - Valor: 100,00 Débito: 3.1.1.1.004 Crédito: 2.1.1.1.001 Rateio Débito: 5.01 = 100,00

2) Data: 01/01/2001 Filial: 1 - Centro de Custo: 01 - Depto: 00 - Valor: 100,00 Débito: 1.1.1.1.001 Crédito: 3.1.1.1.004 Rateio Crédito: 5.02 = 100,00

Verificação feita pelo sistema na Transferência: Na Filial: 1 - Centro de Custo: 01 - Depto: 00 e Conta: 3.1.1.1.004 temos: 100,00 a Débito 100,00 a Crédito

Saldo Contábil será igual a 0,00

Se o sistema verificar que o saldo contábil é igual a zero não será gerado lançamento de transferência para esta conta contábil, portanto a conta gerencial 5.01 permanecerá com o saldo de 100,00 a débito e a conta gerencial 5.02 permanecerá com o saldo de 100,00 a crédito, ou seja, não serão zeradas na transferência. 3.Todo molde deve possuir um Histórico. O histórico a ser utilizado para os lançamentos de transferência respeitarão o tipo de operação escolhido na tela inicial de cadastro de estruturas:

- Para o tipo de operação “Apuração de Resultado do Exercício” será permitido informar apenas históricos cadastrados como histórico fechamento.

Cada apuração de resultado do exercício processada deve possuir um histórico de fechamento próprio, cadastrado única e exclusivamente para este fim. Se a apuração for anual deve-se ter um histórico de fechamento para esta apuração. Se a apuração for semestral ou trimestral, deve-se ter um histórico de fechamento distinto para cada semestre ou trimestre, pois não será permitida a utilização de um histórico de fechamento já utilizado anteriormente em outro molde. Porém, se para a apuração de resultado de um mesmo período for utilizado mais de um molde (por exemplo, um molde para as despesas e outro para as receitas), neste caso será permitida a utilização do mesmo histórico de fechamento no cadastro destes moldes, pois estes terão datas iguais de apuração e estarão dentro da mesma estrutura.

- Já para o tipo de operação “Transferência de Saldo” não será permitido informar históricos de fechamento.

Isto é necessário, pois ao gerar o SPED Contábil o sistema precisa ter informações sobre os tipos de lançamentos, distinguindo-os em lançamentos normais e de encerramento do exercício. Como também na geração dos relatórios internos, quando o usuário quiser emitir um relatório desconsiderando os valores de apuração, ou seja, os lançamentos criados na rotina da Transferência de grupos Contábeis. Como exemplo a emissão da DRE antes do zeramento das contas de resultado, sem ter a necessidade de cancelar o processo, tendo como opção somente de desconsiderar o histórico de fechamento usado no processo. 4. Após o cadastro da estrutura e suas parametrizações, deve-se executar o processo de Execução de Transferência de Grupos Contábeis para que os lançamentos propriamente ditos de apuração ou transferência sejam gerados. Selecione a estrutura da Transferência de Grupos já criada clique no menu "Processos" / Execução de Transferência de Grupos contábeis:

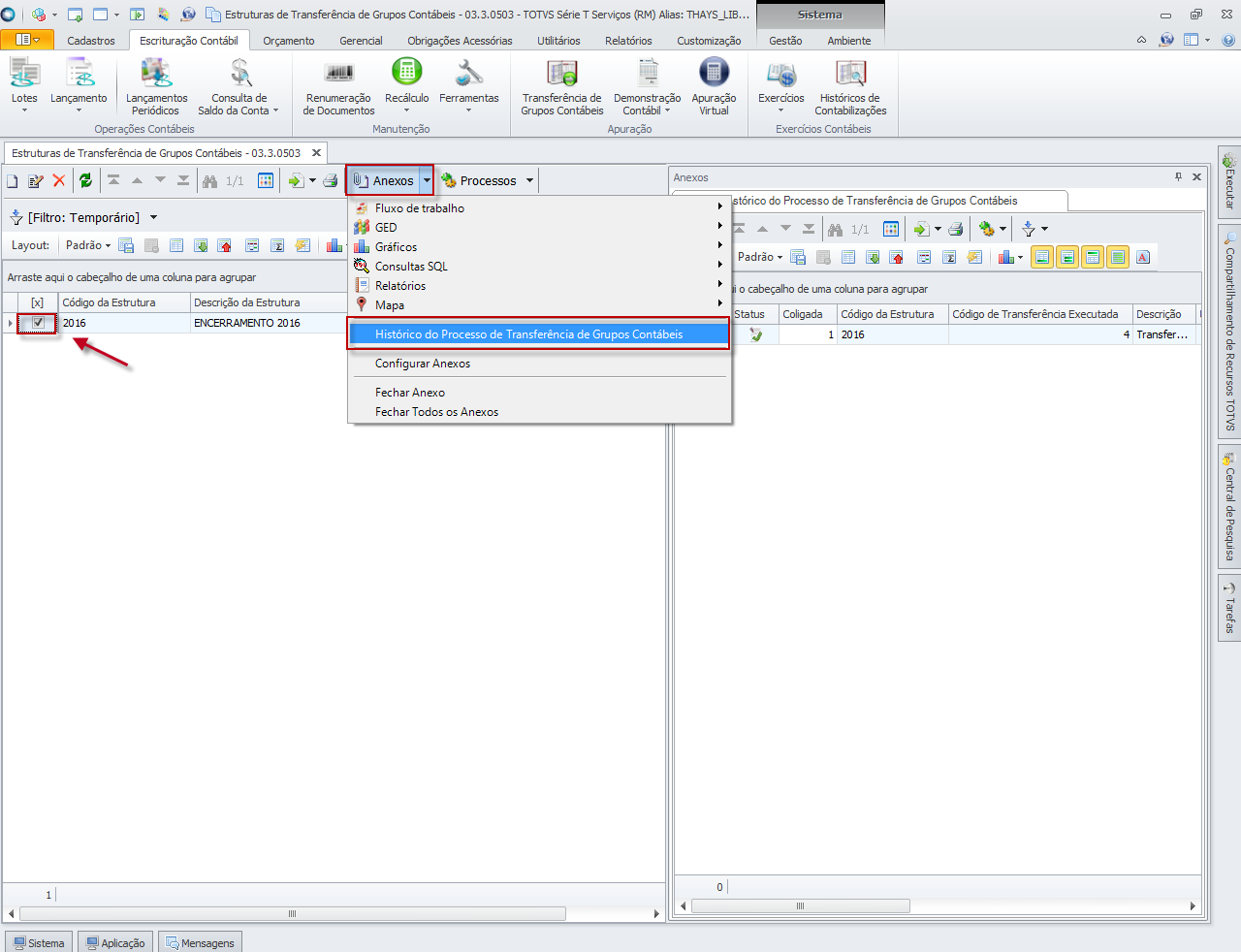

5. Histórico de Execução: Histórico do Processo de Transferência de Grupos Contábeis. Esta opção permite que sejam visualizadas informações referentes a todos as transferências realizadas na base de dados permitindo que seja efetuado um controle sobre esta funcionalidade. Informações estas como o código da estrutura e da transferência executada, os usuários que executaram e cancelaram a(s) transferência(s), as datas de execução e de cancelamento além do status da transferência (executada ou cancelada). O histórico exibi também informações como o(s) molde(s) utilizado(s) na estrutura e o lançamento (a partir do id do lançamento) criado durante a transferência das contas, facilitando assim sua localização na tela de lançamentos contábeis. Para visualizar os históricos, selecione a estrutura desejada e acione em Anexos a opção "Histórico do Processo de Transferência de Grupos Contábeis".

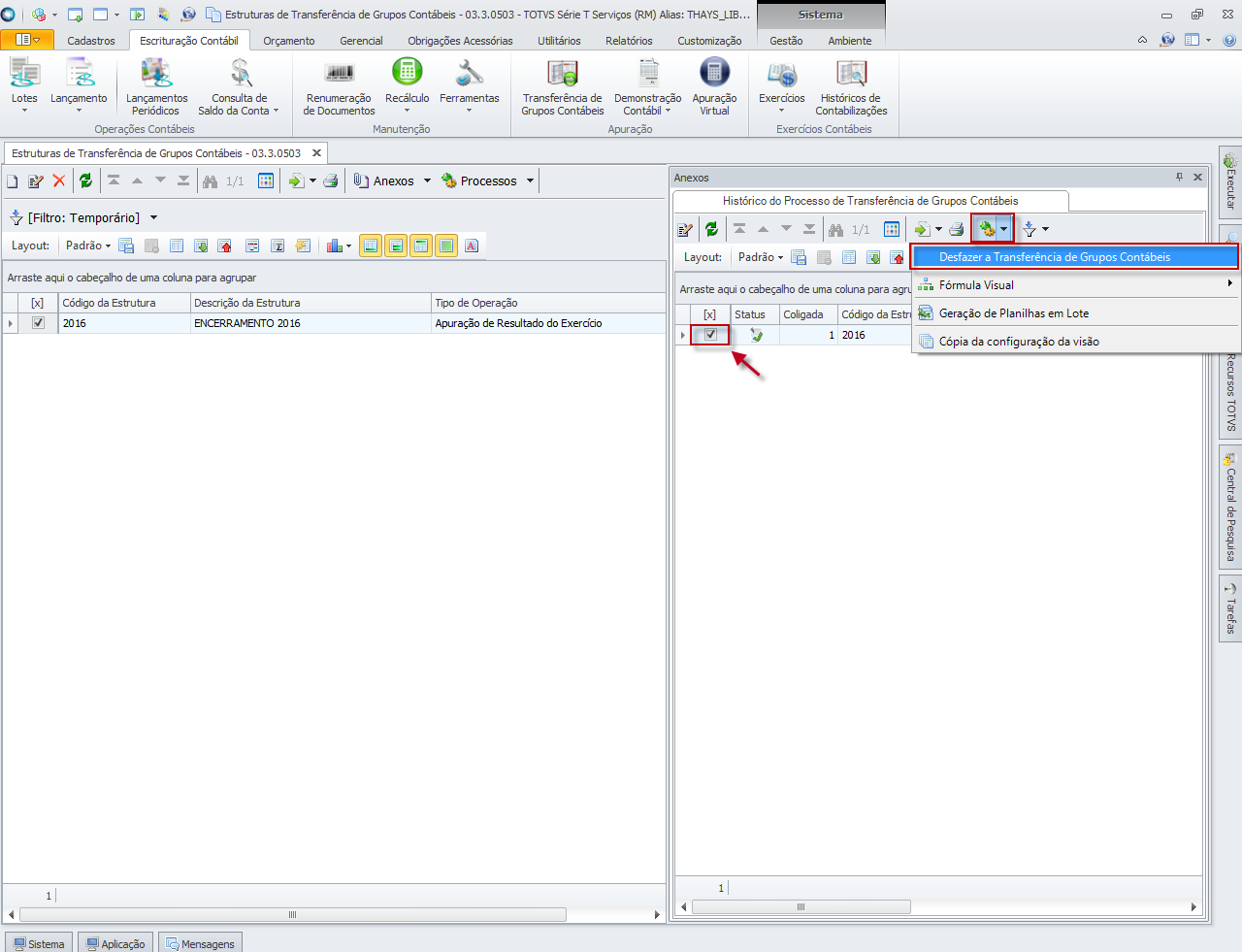

6. Desfazer a Transferência de Grupos Contábeis Para desfazer a transferência de grupos contábeis deve-se selecionar o Histórico de Transferência de Grupos Contábeis desejado e acionar a opção "Desfazer a Transferência de Grupos Contábeis" disponível em Processos. Desta forma o lançamento criado para zeramento das contas será excluído da base de dados, voltando as contas a apresentarem seus saldos.

|

Observações: | 1 - Por motivo de controle, todos os históricos de transferência (executados e cancelados) permanecerão exibidos, não podendo ser excluídos. 2 - O lançamento gerado ficará disponível somente para consulta, não sendo possível modificá-lo nem excluí-lo. Caso seja necessária sua exclusão, é preciso que se execute o processo para Desfazer a Transferência de Grupos Contábeis. 3 - Após este procedimento o lançamento criado para zeramento das contas será excluído da base de dados, voltando as contas a apresentarem seus saldos. Atenção: Não será permitida a alteração em estruturas de Transferência de Grupos Contábeis já processadas e para as quais existam históricos de Transferência Executada. Neste caso, para que a alteração na estrutura seja liberada, será preciso antes, executar o processo para Desfazer a Transferência de Grupos Contábeis. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas