SUBCONTRATAÇÃO

Questão: | Em caso de subcontratação ou terceirização do serviço de transporte, existe obrigatoriedade de mencionar no campo Observações do Conhecimento de Transporte, os dados relativos a subcontratação? Outra dúvida é se a transportadora subcontratada deve ser considerada como recebedora da emissão do CT-e ? Como deverá ser a tributação do CT-e da subcontratada? |

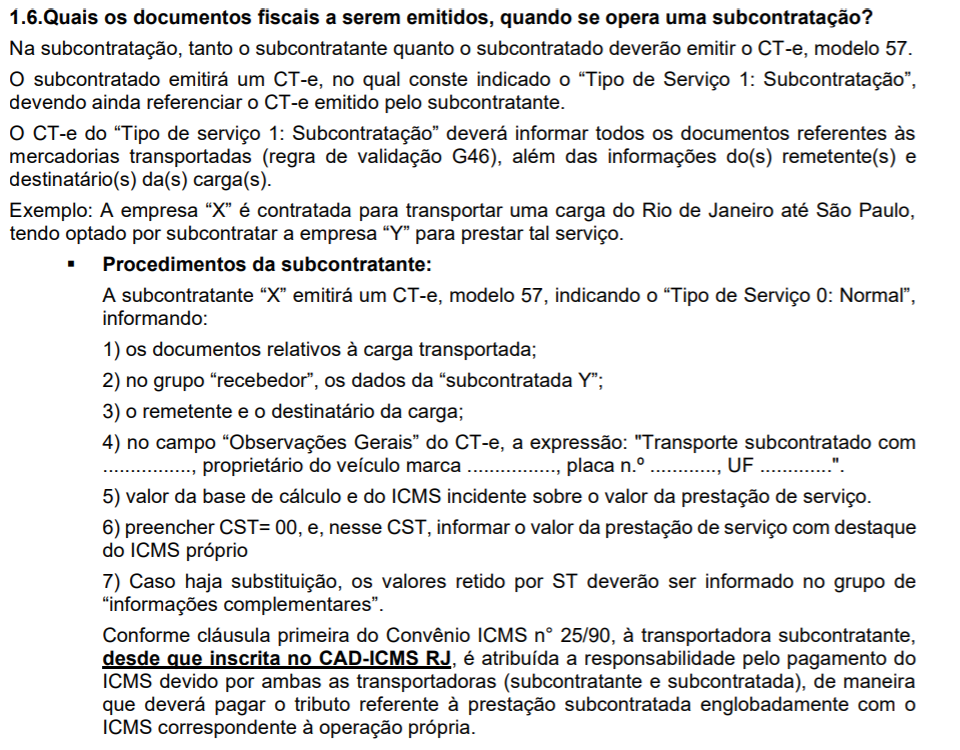

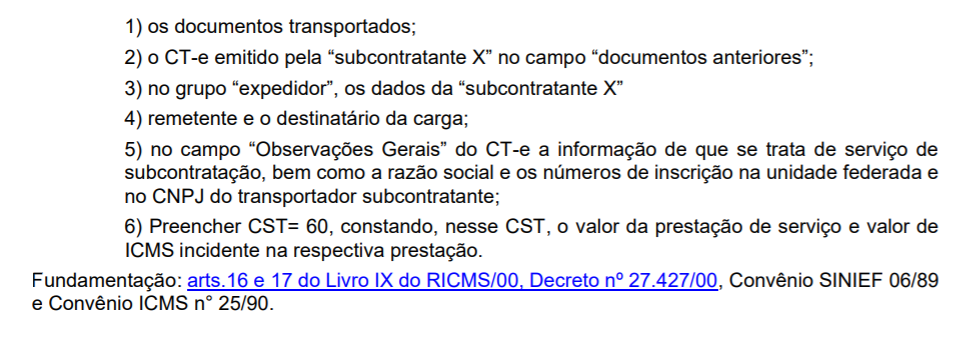

Resposta: | Sim. Conforme definido no AJUSTE SINIEF 14/89, art 1, § VII e CONVÊNIO/SINIEF 06/89 temos: “§ 3º O transportador que subcontratar outro transportador para dar início à execução do serviço, emitirá Conhecimento de Transporte Rodoviário de Cargas, fazendo constar no campo “Observações” deste ou, se for o caso, do Manifesto de Carga, a expressão: “Transporte subcontratado com ......, proprietário do veículo marca ......, placa nº........., UF......”;No Estado do Rio de Janeiro, essas informações estão previstas no DECRETO N.º 44.584 DE 28 DE JANEIRO DE 2014, ANEXO II, art° 16, recepcionando as regras do Convênio mencionado: Art. 16. O transportador que subcontratar outro transportador para dar início à execução do serviço emitirá CT-e, fazendo constar no campo Observações deste ou, se for o caso, do Manifesto de Carga, a expressão: "Transporte subcontratado com ................, proprietário do veículo marca ................, placa n.º ............, UF .............".”Sendo assim, na subcontratação de serviço de transporte, a transportadora contratante deverá fazer constar no campo “Observações” do Conhecimento de transporte que está acobertando a prestação, a expressão “Transporte subcontratado com ...... proprietário do veículo, marca ...., placa nº ...., UF”. Em relação a questão, da transportadora subcontratada ser informada como Recebedor no Ct-e, entendemos que o papel do RECEBEDOR é definido conforme o Ajuste Sinief nº 09/2007 em seu inciso II: Cláusula terceira Ocorrendo subcontratação ou redespacho, na emissão do CT-e, modelo 57, para efeito de aplicação deste Ajuste, considera-se:I - expedidor, o transportador ou remetente que entregar a carga ao transportador para efetuar o serviço de transporte;II - recebedor, a pessoa que receber a carga do transportador subcontratado ou redespachado.Portanto, o papel do Recebedor é aquele que recebe a carga da subcontratada (da transportadora terceirizada) destinada ao encomendante/adquirente final, e que efetivamente ficará com a carga final em seu destino final. Quanto a tributação do documento, a responsabilidade pelo recolhimento do ICMS caberá ao subcontratante, ou seja, a empresa prestadora de serviços subcontratada, não deverá destacar o imposto no CT-e que emitiu. A subcontratante deverá realizar o pagamento do imposto no prazo normal e dentro do período de apuração. Art. 82. A empresa ou o profissional autônomo que preste serviço de transporte intermunicipal e interestadual deve pagar o ICMS incidente sobre tais prestações, conforme a seguir:...III - empresa de transporte inscrita no CADERJ, quando efetuar subcontratação: pagamento do imposto no prazo previsto no inciso I.A Sefaz carioca possui um Manual de como deve ser emitido O CT-e em cada tipo de transporte (subcontratação, redespacho, )

Assim, o subcontratado deverá inserir em Informações Complementares a base de cálculo e o valor do ICMS. O CT-e da subcontratada é Isento de ICMS já que o recolhimento do imposto e o seu destaque será realizado pela subcontratante. |

Chamado/Ticket: | 1538648, PSCONSEG-2320; PSCONSEG-15041 |

| Fonte: | RICMS-RJ/2000; Convênio/SINIEF 06/89; Ajuste SINIEF nº 09/2007. |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas