CONTEÚDO

- Visão Geral

- Configuração de Verbas

- Exemplos de Cálculo

- Geração de Guias

- Documentações Relacionadas

Qual a diferença entre "Reajuste Salarial" e "Díssidio"?

Quando fala-se de "reajuste salarial" é automaticamente condicionado a se pensar em "dissídio retroativo". Porém só é considerado dissídio coletivo quando o reajuste anual não foi acordado naturalmente por empregadores e empregados.

"O que é: Dissídios coletivos são ações propostas à Justiça do Trabalho por pessoas jurídicas (Sindicatos, Federações ou Confederações de trabalhadores ou de empregadores) para solucionar questões que não puderam ser solucionadas pela negociação direta entre trabalhadores e empregadores." Fonte: http://www.guiadedireitos.org/index.php?option=com_content&view=article&id=242%3Adissidios-coletivos&catid=21%3Adireitos-do-trabalhador&Itemid=46

Por isso deve ser verificado em quais os casos o cálculo do dissídio se aplica. Abaixo, seguem mais detalhes dos casos que se enquadram e os que não se enquadram:

| Cenários que se enquadram ou não no cálculo de Dissídio Retroativo | |||

|---|---|---|---|

| Situação | Exemplo | Resultado Esperado | Deve-se executar a rotina de Dissídio Retroativo (GPEM690)? |

Quando a data base de dissídio foi ultrapassada e o sindicato x sindicato patronal chegou num acordo |

Data base em Abril e em Junho houve acordo. | Será calculada as diferenças de Abril e Maio e deixar o salário em Junho com o valor correto. | SIM |

| Funcionário demitido após a data base de dissidio | Data base em Abril, funcionário demitido em Maio e o acordo saiu em Junho. | Será necessário calcular as diferenças de Abril e as das verbas rescisórias. | SIM |

Foi antecipado um % anteriormente e agora será necessário calcular as diferenças de dissidio. |

Data base em Junho, antecipação em Julho e o acordo saiu em Setembro. | Em Setembro, será necessário calcular as diferenças dos meses de Junho, Julho, Agosto e Setembro. No entanto, as diferenças de Junho serão pagas pelo % integral, pois neste mês não havia reflexo da antecipação. |

SIM |

| Funcionário demitido no mês anterior a data base de dissidio | Data base em Abril e o funcionário foi demitido em Março. | De acordo com a Lei 7.238/84, é devido uma multa no valor de 1 salário base do funcionário em caso de dispensa faltando 30 dias para a data base da categoria. A multa é calculada na própria rescisão e não é necessário o calculo do dissídio. Obs.: não ser que haja projeção do aviso e a data final de demissão recaia sobre o mês da data base (nesse caso também será necessário executar a rotina de dissidio retroativo (GPEM690). |

NÃO |

| Funcionário demitido no mês da data base do dissidio | Data base em Abril, demissão em Abril e o acordo saiu em 06/2015. | Nesse cenário o sistema não vai gerar diferenças de valores já que a demissão ocorreu na data base, mas vai gerar informações que serão utilizadas no evento S-1200 do eSocial. Depois deve ser calculada a rescisão complementar por dissídio para geração da diferença das verbas rescisórias. |

SIM |

| Acordo saiu no mês da data base | Data base em Abril e o acordo saiu no mesmo mês | Calcular o reajuste salarial. | NÃO |

| Quando a data base de dissidio foi ultrapassada, mas o sindicato x sindicato patronal ainda não chegaram em um acordo (Antecipação de % e pagamento dos meses anteriores) | Data base em Abril. Em Junho, ainda não houve acordo e a empresa deseja adiantar um %. |

Deve ser feito apenas o reajuste salarial e quando sair o acordo deve calcular o dissídio retroativo para todos os meses. Nos meses que não foram calculados com o % antecipado será calculada a diferença de dissídio maior (ou seja com o salário base de dissidio anterior a antecipação). |

NÃO |

Quando a empresa decide antecipar um % pois chegou a conclusão que o acordo pode demorar. |

Data base em Junho e antecipação em Junho. | Deve ser feito apenas o reajuste salarial e quando sair o acordo deve calcular o dissídio retroativo para todos os meses. |

NÃO |

Dica

O dissídio retroativo só deve ser executado quando houve atraso na definição do aumento anual e o acordo do sindicato patronal juntamente com o sindicato laboral teve conclusão após a data base.

Tabelas envolvidas:

Tabelas |

Descrição |

|---|---|

| RGB | Lançamentos Mensais |

| RHH | Dados de Dissidio |

SR3 |

Cabeçalho de Alterações Salariais |

SR7 |

Itens de Alterações Salariais |

| SRA | Funcionários |

SRD |

Arquivo de fechamento |

Antes de iniciar o processo de cálculo de dissídio, será necessário realizar a configuração das verbas, para que os valores das diferenças sejam devidamente gravados. Para isso, se faz necessário vincular as referentes à diferença de dissídio nas verbas originais de pagamento na folha.

Em Atualizações > Definições de Cálculo > Verbas (GPEA040):

- Localize os identificadores de cálculo (campo RV_CODFOL) da primeira coluna da tabela mais abaixo e anote os códigos das verbas vinculados aos respectivos identificadores;

- Após isso, localize os identificadores de cálculo da segunda coluna e na aba "Dissídio Retroativo" preencha o campo "Dissid. Ret." (RV_COMPL) com SIM e preencha o campo "Verba p. Diss. "(RV_CODCOM) com o código da verba correspondente ao ID para cálculo da primeira coluna.

Exemplo:

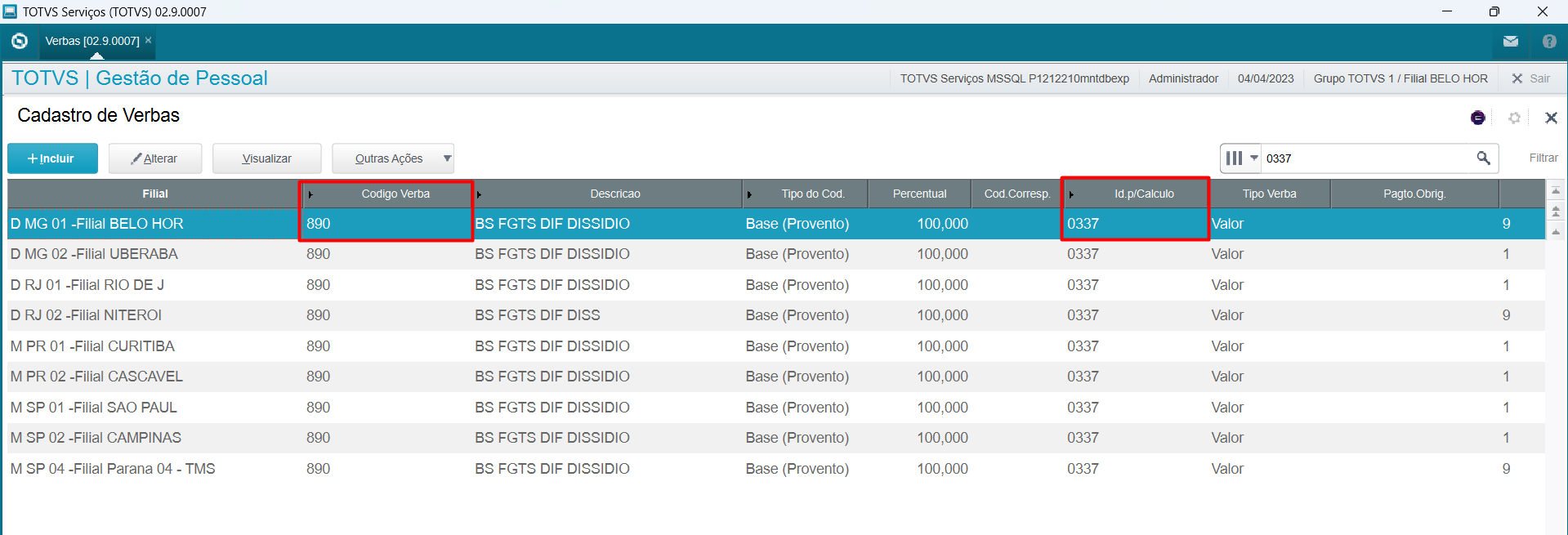

Localizei que a verba com ID de cálculo 0337 possui o código de verba 890;

Após isso, localizo o ID de cálculo da segunda coluna da tabela abaixo, por exemplo, o ID 0017 (Base FGTS):

Altero a verba com ID 0017 de código 707, na aba "Dissídio Retroativo" altero a configuração para ser calculada no dissídio retroativo e vinculo a verba com o ID 0337 (890):

Isso deve ser feito com todas as verbas calculadas na folha, seguindo as orientações do quadro abaixo:

Identificador de cálculo dissídio retroativo |

Identificador de cálculo das verbas vinculadas (Na aba Dissídio Retroativo do cadastro da verba abaixo vincular a verba relacionado ao identificador da primeira coluna) |

Observações |

|---|---|---|

| 0337 | 0017 – Base FGTS |

|

| 0338 | 0013 – Salário Contribuição até Limite Base Folha 0014 - Salário Contribuição acima Limite Base Folha |

|

| 0339 | 0018 – Código FGTS Depósito | |

| 0340 | 0064 - INSS 0065 – INSS Férias |

|

| 0398 | 0108 – Base FGTS 13º Salário | |

| 0399 | 0019 - Salário Contribuição até Limite Base 13º Salário 0020 - Salário Contribuição acima Limite Base 13º Salário |

|

| 0400 | 0109 – Valor FGTS 13º Salário | |

| 0401 | 0070 – INSS sobre 13º Salário | |

| 0341 | 0001 - Anuênio 0002 - Biênio 0003 - Triênio 0004 - Quadriênio 0005 - Quinquênio 0031 – Salário Mensalista 0032 – Salário Horista 0033 – DSR Horista 0035 – DSR Hora Extra 0036 - Periculosidade 0037 – Insalubridade Mínima 0038 – Insalubridade Média 0039 – Insalubridade Máxima 0072 - Férias 0077 - 1/3 férias 0075 - Méd. Fer Valor 0082 - Méd. Fer Hor. 0084 - Out. Adic. Fer 0074 - Abono Pecun. Ferias 0079 - Adic. 1/3 Sobre Abono Pecun. 1304 - Insal Fer 1306 - Insal Fer s/ Verb 1320 - Insal Ab. Fer 1322 - Insal Ab. Fer s/ Verb 1300 - Peric. Fer 1302 - Peric. Fer s/ Verb 1316 - Peric. Ab. Fer 1318 - Peric. Ab. Fer s/ Verb 1308 - Adic Confi. Fer 1324 - Adic. Confi. Ab. 1310 - Adic Trans Fer 1326 - Adic. Trans. Ab. s/ Verb 1296 - ATS Fer. 1298 - ATS Fer. s/ Verb 1312 - ATS Ab. 1314 - ATS Ab. s/ Verb |

|

| 0342 | 0054 - Faltas 0055 - Atrasos 0242 – Faltas II 0243 – Atrasos II |

|

| 0402 | 0028 – Diferença de 13º Salário* |

|

| 0403 | 0348 – Valor da Diferença de 13º Salário Negativa | |

| 0943 | 0148 - % Empresa | |

| 0944 | 0149 - % Terceiros | |

| 0945 | 0150 - % Acid. Trabalho |

Outros IDs de encargos empresa:

| Identificadores de Encargos de Dissídio | Identificador de Encargos |

|---|---|

| 0946 - Contr. Incra Dissídio | 0184 - Contribuição INCRA |

| 0947 - Contr. Senai Dissídio | 0185 - Contribuição SENAI |

| 0948 - Contr. Sesi Dissídio | 0186 - Contribuição SESI |

| 0949 - Contr. Senac Dissídio | 0187 - Contribuição SENAC |

| 0950 - Contr. Sesc Dissídio | 0188 - Contribuição SESC |

| 0951 - Contr. Sebrae Dissídio | 0189 - Contribuição SEBRAE |

| 0952 - Contr. Dpc Dissídio | 0190 - Contribuição D.P.C |

| 0953 - Contr. Faer Dissídio | 0191 - Contribuição FAER |

| 0954 - Contr. Senar Dissídio | 0192 - Contribuição SENAR |

| 0955 - Contr. Seconc Dissídio | 0193 - Contribuição SECONC |

| 0956 - Contr. Sest Dissídio | 0200 - Contribuição SEST |

| 0957 - Contr. Senat Dissídio | 0201 - Contribuição SENAT |

| 0958 - Contr. Sescoop Dissídio | 0798 - Contribuição SESCOOP |

| 0959 - Contr. Sal. Educ. Dissídio | 0204 - Contribuição Sal. Educação |

Observação

A atualização salarial do cadastro de funcionário ocorrerá apenas se o valor atual da salário for menor que o salário reajustado pelo percentual de dissidio. No caso de funcionário que tenha recebido aumento salarial no mês de cálculo do dissidio e cuja folha de pagamento ainda esteja aberta, será necessário executar a rotina de Reajuste Salarial, ou aumentar o salário manualmente pelo cadastro de funcionário, para que o percentual de reajuste seja aplicado no salário atual.

Observação

Os encargos são calculados de forma independente, ou seja, eles não se baseiam nas diferenças calculadas no dissídio, mas sim nos valores calculados na época.

Caso 1: quando a empresa decide antecipar um % pois chegou a conclusão que o acordo pode demorar (não trata-se de dissídio, mas de reajuste salarial):

Caso 2: quando foi antecipado um % anteriormente e agora será necessário calcular as diferenças de dissidio:

Caso 3: quando a data base de dissidio foi ultrapassada e o sindicato x sindicato patronal chegou num acordo:

Caso 4: quando funcionário foi demitido após a data base de dissidio:

Caso 5: quando há cálculo do dissidio no mês que funcionário saiu de férias:

Caso 6: quando o cálculo de dissídio é realizado para funcionário de férias com abono pecuniário e ATS:

GPS:

SEFIP:

GRRF:

- DRHESOCP-4092 Geração Evento S-1200 - Dissídio.

- DRHESOCP-6030 Geração Evento S-1200 - Rescisão complementar por Dissídio.

- DRHESOCP-5013 - Esocial - S-1200 - Nova tabela S-126 - Descrição de Acordos Coletivos.

- Importação de arquivo para cálculo do dissidio.

- DT Reajuste de verbas em valor no Dissídio Retroativo.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas