ICMS RETIDO

Questão: | Devem ser destacados no Documento Auxiliar da NF-e (DANFE), os valores de Base de Calculo do ICMS Efetivo, Alíquota de ICMS Efetivo e Valor do ICMS Efetivo, junto ao quadro Dados do Produto e Serviço, quando o Código de Situação Tributária do ICMS for igual a 60? |

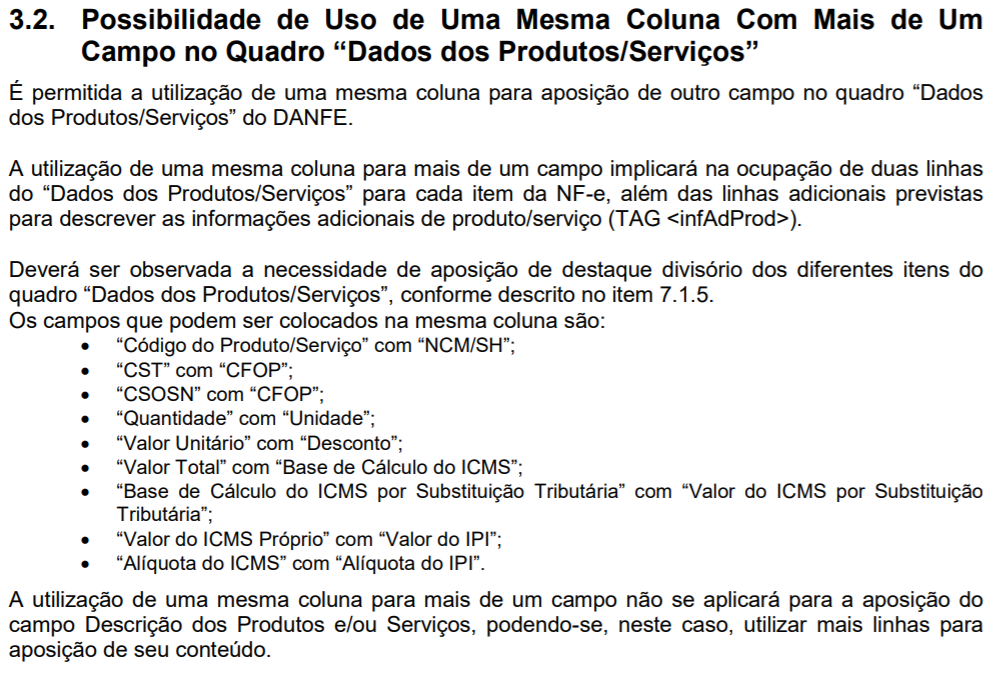

Resposta: | Em conformidade com o Manual do Danfe, versão 7.2, disposto no Portal da NF-e, no quadro Dados dos Produtos/Serviços, é possível inserir informações adicionais do produto em um novo campo, dentro da mesma coluna que já contém informações do próprio produto, conforme descrito abaixo:

As informações sobre ICMS Efetivo, são de responsabilidade de cada Unidade Federativa, ou seja, o contribuinte deverá consultar os atos normativos de seu Estado para identificar como as informações do imposto deverão ser demonstradas nas tags de Base de Calculo, Valor e Alíquota do ICMS Ativo e se haverá necessidade de alguma informação no Danfe. Em regra, o contribuinte responsável pela informação, ainda que não calcule o imposto deve, sempre que tiver uma informação adicional de interesse do fisco, demonstrá-la campo Informações Complementares do Quadro Dados Adicionais da NF-e. Porém, caberá ao Estado, definir em qual campo requer a informação. Assim, a obrigatoriedade dos campos do Grupo N33 (ICMS Efetivo) está ligada ao dispositivo legal da Unidade Federativa tanto no XML (que é o documento fiscal com validade jurídica a ser armazenado pelo contribuinte - Ajuste Sinief 07/05) quanto no Documento Auxiliar da NF-e (DANFE), que tem a obrigação de acompanhar o trânsito das mercadorias acobertado por NF-e ou para facilitar a consulta da NF-e, após a sua Autorização pela Secretaria Fazendária do Estado. O Estado deverá publicar ato normativo para informar ao seu contribuinte se deseja: Preencher os campos do Grupo N33 (ICMS Efetivo) no XML; Preencher estas informações em algum campo do Quadro Dados Adicionais do Produto ou no campo adicional do Quadro Dados dos Produtos/Serviços. O contribuinte substituído, na operação que realizar com mercadoria recebida com imposto retido, deverá emitir NF-e ou NFC-e nos termos do RICMS, utilizando o CST 60, no caso de contribuinte enquadrado na categoria geral, ou o CSOSN 500, no caso de contribuinte enquadrado no Simples Nacional. O documento eletrônico deverá conter as tags abaixo preenchidas, em conformidade com a NT 2018-005 versão 1.20, a critério da UF, que deverá publicar ato normativo, dispensando a utilização dos mesmos, caso não adote o cálculo do ICMS Efetivo. As tags abaixo deverão ser preenchidas apenas nas operações não destinadas a consumidor final

Também deverá ser preenchida as tags referente ao ICMS FCP, se houver:

Nas operações destinadas a consumidor final, somente as tags abaixo deverão ser preenchidas

A demonstração das tags acima no documento fiscal fica a critério de cada uma das unidades federativas. Para que o fisco "enxergue" a operação com total transparência, é primordial que o contribuinte demonstre todas as informações. Por se tratar de interpretação e entendimento desta Consultoria, caso o contribuinte não concorde com nosso posicionamento, orientamos que postule uma Consulta Formal na secretaria fazendária do Estado ao qual esteja vinculado com a finalidade de obter um posicionamento oficial do fisco voltada especificamente para a empresa. |

Chamado/Ticket: | 9046400, PSCONSEG-9451 |

| Fonte: | https://dfe-portal.svrs.rs.gov.br/Nfe/Documentos# https://www.confaz.fazenda.gov.br/legislacao/ajustes/2005/AJ007_05 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas