Produto: | Microsiga Protheus - Livros Fiscais |

Versões: | 12 |

Ocorrência: | MATXFIS e SPED FISCAL |

Ambiente: | Todos |

Informações Adicionais: | |

| Tabela de Códigos para SPED Fiscal: | http://www.sped.fazenda.gov.br/spedtabelas/AppConsulta/publico/aspx/ConsultaTabelasExternas.aspx?CodSistema=SpedFiscal |

Descrição

Este manual tem objetivo de orientar configurações de cálculos e processamento de arquivos magnéticos conforme Manual de Incentivos e Benefícios fiscais do estado do Rio de Janeiro.

Decreto nº 46.536/2018, pela Resolução SEFAZ nº 13/2019 e pela Portaria SUCIEF nº 55/2019.

Procedimentos para Implementação

Dicionario de dados

SX3 – Campos:

CDO - Ajustes Manuais de Apur. ICMS

Campo | CDO_DECLAR |

Tipo | Caracter |

Tamanho | 8 |

Formato | @! |

Título | Cod Decla |

Descrição | Código Declaratório |

Usado | sim |

Obrigatório | Não |

Browse | Sim |

Contexto | Real |

Propriedade | Alterar |

Validação | ExistCpo('CDY') |

Consulta Padrão | CDY |

| Help | Código declaratório referente ao código de ajuste da tabela 5.2 do ICMS |

CC6 - LANÇAMENTOS APURACAO DO ICMS

Campo | CC6_DECLAR |

Tipo | Caracter |

Tamanho | 8 |

Formato | @! |

Título | Cod Decla |

Descrição | Código Declaratório |

Usado | sim |

Obrigatório | Não |

Browse | Sim |

Contexto | Real |

Propriedade | Alterar |

Validação | VAZIO() .or. ExistCpo('CDY') |

Consulta Padrão | CDY |

| Help | Código declaratório referente ao código de ajuste da tabela 5.2 do ICMS |

SF4 -Tipos de Entrada e Saída

Campo | F4_ICMSDIF |

Tipo | Caracter |

Tamanho | 1 |

Formato | @! |

Título | ICM Diferido |

Descrição | Diferimento de ICMS |

Usado | sim |

Obrigatório | Não |

Browse | Sim |

Contexto | Real |

Propriedade | Alterar |

Validação | Pertence("1234567") |

Opções | 1=Diferido;2=Nao Diferido;3=Dif. de Redução;4=Dif. Incentivo;5=Dif. com ST;6=Deduz NF e Duplicata;7=Ded. ICMS BC. Composta |

OBS: Incluído opção 7=Ded. ICMS BC. Composta

Procedimentos para Configuração

Importante

Registro E115 e C197 no arquivo Magnético EFD SPED fiscal

O registro E115 é processado com base na tabela CDV - INFORMAÇÕES ADICIONAIS DA APURAÇÃO

Esta tabela pode ser preenchida de forma automática ou Manual

Rotina para Cadastro, edição ou conferencia dos dados da tabela CDV

- MATA017 - Informações Adicionais da Sub-apuração – Valores Declaratórios

FIS0087_Informações Adicionais da Apuração de ICMS (E115 e 1925)

Exemplo:

Para Calcular Automaticamente valores Declaratórios é necessário configurar regras de cálculo através da rotina FISA140 – Produto X Código de valor declaratório.

- FISA140 – Produto X Código de valor declaratório

- CADSPED - Produto x Código de Valores Declaratórios_F3K

Exemplo:

Para processar registro C197 ou registro E111 através da nota é necessário configurar no Cadastro de TES, na aba de Lançamentos da Apuração de ICMS o código de Lançamento e um reflexo previamente cadastrado através da rotina FISA072 – Códigos de Reflexos.

Exemplo:

Na rotina rotina FISA140 é possível vincular diversas formas de calculo através do cadastro de Reflexo que serão executados no momento de inclusão da nota.

- CADSPED - Códigos de Lançamento e Reflexos da Apuração

CADSPED - Produto x Código de Valores Declaratórios_F3K

Exemplo:

Registro C197

- Campo 03: preencher com o código da Tabela 5.2 correspondente à norma utilizada e espécie, indicado no campo 02 do registro E115;

Foi incluível campo C6_DECLAR para que seja informado código da tabela 5.2 correspondente ao código de lançamento da tabela 5.3.

Caso não preencha com o código a descrição será mantida. Exemplo:

![]()

Registro C111

- Campo 03: preencher com o código da Tabela 5.2 correspondente à norma utilizada, indicado no campo 02 do registro E115;

Foi incluível campo CDO_DECLAR para que seja informado código da tabela 5.2 correspondente ao código de Ajuste da Apuracão da tabela 5.1.1Caso não preencha com o código a descrição será mantida. Exemplo:

![]()

Os procedimentos abaixo devem ser adotados por contribuinte que utilizar norma relacionada no Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza Tributária classificada como “isenção”.

No Documento Fiscal (NF-e ou NFC-e)

CRT (Código do Regime Tributário), campo CRT na NF-e/NFC-e: conforme o caso,

- 3 - Regime normal; ou

2 - Simples Nacional – excesso de sublimite da receita bruta, caso tenha ultrapassado o sublimite estadual, nos termos do § 1º do art. 20 da Lei Complementar nº 123, de 14 de dezembro de 2006

CST (Código da Situação tributária), campo CST na NF-e/NFC-e: conforme o caso,

- 30 - Isenta ou não tributada e com cobrança do ICMS por substituição tributária; ou

- 40 - Isenta

Desoneração

Valor do ICMS desonerado, campo vICMSDeson: valor do imposto Fórmula:

Valor do ICMS Desonerado = Preço na Nota Fiscal / (1 - Alíquota) * Alíquota

Motivo da desoneração do ICMS, campo motDesICMS: escolher “9 – Outros”, caso não se enquadre em, caso não se enquadre em um das opções disponíveis de acordo com o CST (30 ou 40) informado:

- 1 - Táxi;

- 3 - Produtor Agropecuário;

- 4 - Frotista/Locadora;

- 5 - Diplomático/Consular;

- 6 - Utilitários e Motocicletas da Amazônia Ocidental e Áreas de Livre Comércio (Resolução 714/88 e 790/94 – CONTRAN e suas alterações);

- 7 - SUFRAMA;

- 8 - Venda a Órgão Público;

- 10 - Deficiente Condutor (Convênio ICMS 38/12);

- 11 - Deficiente Não Condutor (Convênio ICMS 38/12).

Código de Benefício Fiscal na UF, campo cBenef: Código do Benefício Fiscal que deverá ser informado no registro E115 a partir da tabela 5.2.

Dica

O motivo de Desoneração deve ser preenchido no cadastro de TES - Tipos de Entrada e Saída

Aba: Outros

Campo: F4_MOTICMS

Título: Mot.Desone

Descrição: Mot.Desone. ICMS

Na EFD ICMS/IPI

Identificação da Isenção na EFD: No registro E115 - Informações adicionais da apuração – valores declaratórios, o contribuinte deve identificar o(s) benefício(s) utilizado(s) da seguinte forma:

- Campo 02: preencher com o código da Tabela 5.2 correspondente ao dispositivo legal;

- Campo 03: preencher com o valor 0;

- Campo 04: não preencher.

Documentos de saída:

No registro C197, filho do registro C100 da nota fiscal emitida com isenção de ICMS, devem ser feitos os seguintes lançamentos:

- Campo 02: código RJ90980000 - Informativo - Isenção, não incidência, redução de base de cálculo ou de alíquota de ICMS em função de norma relacionada no manual de que trata o Decreto 27.815/2001 ou código RJ91980000 - Informativo - Isenção, não incidência, redução de base de cálculo ou de alíquota de ICMS-ST em função de norma relacionada no manual de que trata o Decreto 27.815/2001;

- Campo 03: preencher com o código da Tabela 5.2 correspondente à norma utilizada e espécie, indicado no campo 02 do registro E115;

- Campo 04: informar o código do item do produto beneficiado;

- Campos 05 a 07: não preencher;

- Campo 08: preencher com o valor do ICMS desonerado informado no campo vICMSDeson do documento fiscal.

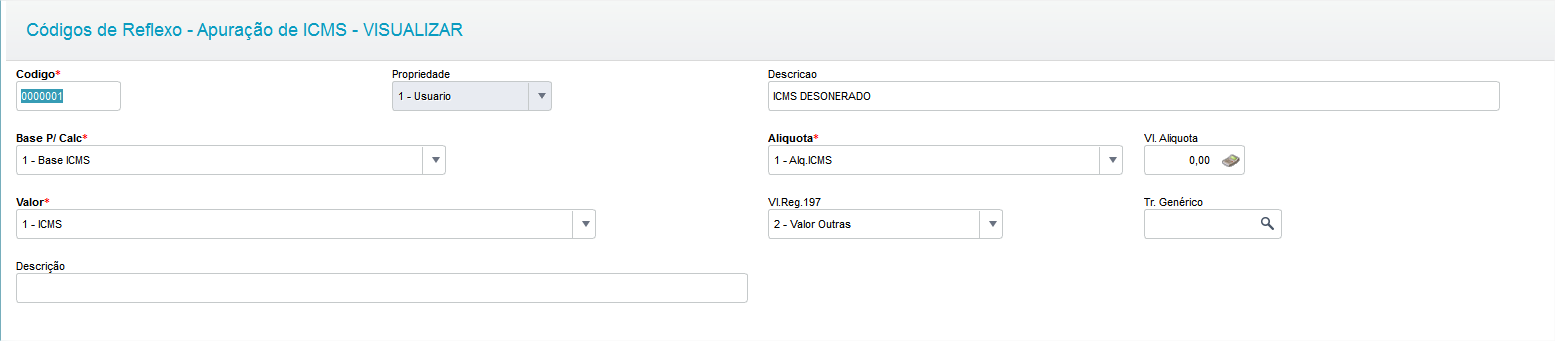

Cadastro de reflexo Recomendado

Para Cálculo de desoneração recomendamos a seguinte configuração de reflexo:

CE0_CODIGO: Código do Reflexo, utilizado como ID do Reflexo.

CE0_PROPRI: Propriedade do Reflexo (Sistema ou Usuário).

CE0_DESCRI: Descrição do Reflexo.

CE0_NFBASE: Informe qual base de cálculo será utilizada na lançamento deste reflexo:

Z) Base Zerada.

CE0_NFALIQ: Informe qual alíquota será utilizada no lançamento deste reflexo:

Z) Alíquota Zerada.

CE0_NFVALO: Informe qual valor será utilizado no lançamento deste reflexo:

Z) ICMS desonerado Base Composta. Formula utilizada: Base de ICMS/ (1 - Alíquota de ICMS + FECP) * Alíquota de ICMS + FECP

CE0_VL197: Define se o valor dos registros C197 ou D197 será gravado no campo 07-VL_ICMS ou 08-VL_OUTROS.

2) Valor Outras

Os procedimentos abaixo devem ser adotados por contribuinte que utilizar norma relacionada no Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza Tributária classificada como “crédito presumido”

No Documento Fiscal (NF-e ou NFC-e)

Essa espécie de benefício se concretiza na escrita fiscal, não ocorrendo nenhuma alteração no preenchimento do documento, que deve ser emitido seguindo as regras comuns de tributação aplicáveis ao regime normal, principalmente em relação ao destaque de imposto, devendo ser considerada a situação tributária prevista para a operação.

Na EFD ICMS/IPI

Identificação do Benefício

No registro E115 - Informações adicionais da apuração – valores declaratórios, o contribuinte deve identificar o benefício utilizado da seguinte forma:

- Campo 02: preencher com o código da Tabela 5.2 correspondente ao dispositivo legal e espécie;

- Campo 03: preencher com o valor 0;

- Campo 04: não preencher. Deverão ser preenchidos tantos registros E115 quantas forem as combinações aproveitadas pelo contribuinte naquele mês de apuração entre normas previstas no Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza Tributária que consta do Decreto 27.815/2001 e espécies de benefício.

Apropriação do crédito presumido

O crédito poderá ser apropriado de duas formas, dependendo do que determina a legislação concedente do benefício fiscal. Vejamos:

a) crédito presumido individualizado por operação de saída (registro C197)

Nos casos em que a norma disponha que o registro do crédito presumido seja individualizado por operação de saída, o contribuinte deverá efetuar lançamento no registro C197, filho do registro C100 da nota fiscal emitida com direito ao crédito presumido, da forma que segue:

- Campo 02: código RJ10080000 - Outros créditos - Crédito presumido em função de norma relacionada no manual de que trata o Decreto 27.815/2001;

- Campo 03: preencher com o código da Tabela 5.2 correspondente à norma utilizada e espécie, indicado no campo 02 do registro E115;

- Campo 04: informar o código do item do produto beneficiado;

- Campos 05 e 06: informar o valor da Base de Cálculo do ICMS e a Alíquota do crédito presumido;

- Campo 07: valor do crédito presumido;

- Campo 08: não preencher.

b) crédito presumido sobre o total de operações (registros E111):

Nos casos em que a norma disponha que o registro do crédito presumido seja realizado sobre o total de operações, o contribuinte deverá preencher o registro E111 da forma que segue:

- Campo 02: código RJ028001 – Outros Créditos - Crédito presumido em função de norma relacionada no manual de que trata o Decreto 27.815/2001;

- Campo 03: preencher com o código da Tabela 5.2 correspondente à norma utilizada e espécie, indicado no campo 02 do registro E115;

- Campo 04: valor do crédito presumido.

Cadastro de reflexo Recomendado

Para Cálculo de desoneração recomendamos a seguinte configuração de reflexo:

CE0_CODIGO: Código do Reflexo, utilizado como ID do Reflexo.

CE0_PROPRI: Propriedade do Reflexo (Sistema ou Usuário).

CE0_DESCRI: Descrição do Reflexo.

CE0_NFBASE: Informe qual base de cálculo será utilizada na lançamento deste reflexo:

Z) Base Zerada.

CE0_NFALIQ: Informe qual alíquota será utilizada no lançamento deste reflexo:

Z) Alíquota Zerada.

CE0_NFVALO: Informe qual valor será utilizado no lançamento deste reflexo:

X) Crédito Presumido do ICMS. Formula utilizada: Valor ICMS - (Valor da mercadoria * Percentual Credito presumido (F4_CRDPRES))

CE0_VL197: Define se o valor dos registros C197 ou D197 será gravado no campo 07-VL_ICMS ou 08-VL_OUTROS.

1) Valor ICMS

Os procedimentos abaixo devem ser adotados por contribuinte que utilizar norma relacionada no Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza Tributária classificada como “diferimento”.

No Documento Fiscal (NF-e ou NFC-e)

Nas operações ou prestações beneficiadas, o documento fiscal deve ser emitido seguindo as regras aplicáveis ao regime normal de tributação (confronto entre débito e créditos), com atenção para os seguintes campos:

- CRT (Código do Regime Tributário), campo CRT na NF-e/NFC-e: conforme o caso,

- 3 - Regime normal; ou

2 - Simples Nacional – excesso de sublimite da receita bruta, caso tenha ultrapassado o sublimite estadual, nos termos do § 1º do art. 20 da Lei Complementar n.º 123, de 14 de dezembro de 2006

Código do regime tributário do emitente

Para definir regime Tributário configure parâmetro MV_CODREG:

MV_CODREG Código do regime tributário do emitente

1-Simples Nacional;

2- Simples Nacional- Excesso de sub-limite de receita bruta;

3- Regime Nacional

- CST (Código da Situação tributária), campo CST na NF-e/NFC-e: 51 - diferimento

- Valor da BC do ICMS: valor da BC

O campo “Percentual da Redução de BC” (pRedBC) deverá ser preenchido caso a operação seja também beneficiada com redução de base de cálculo.

- Alíquota: alíquota padrão aplicada à mercadoria

- Valor do ICMS da Operação, campo vICMSOp: valor do imposto como se não houvesse diferimento.

- Percentual do diferimento, campo pDif: informar o percentual. No caso de diferimento total, informar o percentual de diferimento "100".

- Valor do ICMS diferido, campo vICMSDif: informar o valor diferido.

Fórmula:

ICMS diferido = Preço na Nota Fiscal / (1 - Alíquota) * Alíquota

- Valor do ICMS, campo vICMS: Informar o valor realmente devido, caso se trate de diferimento parcial.

Código de Benefício Fiscal na UF, campo cBenef: Código do Benefício Fiscal que deverá ser informado no registro E115 a partir da tabela 5.2.

Na EFD ICMS/IPI

Identificação do Benefício

No registro E115 - Informações adicionais da apuração – valores declaratórios, o contribuinte deve identificar o benefício utilizado da seguinte forma:

-

- Campo 02: preencher com o código da Tabela 5.2 correspondente ao dispositivo legal e a espécie;

- Campo 03: preencher com o valor 0;

- Campo 04: não preencher.

Deverão ser preenchidos tantos registros E115 quantas forem as combinações aproveitadas pelo contribuinte naquele mês de apuração entre normas previstas no Manual de Diferimento, Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza Tributária que consta do Decreto 27.815/2001 e espécies de benefício.

Documentos de saída:

No registro C100, os documentos de saída devem ser escriturados normalmente, conforme foram emitidos, sem ICMS ou com ICMS parcial, a depender da extensão do diferimento.

No registro C197, filho do registro C100 da nota fiscal emitida com diferimento, devem ser feitos os seguintes lançamentos:

-

- Campo 02: preencher com o código informativo RJ90980001 – Informativo - Diferimento em função de norma relacionada no manual de que trata o Decreto 27.815/2001;

- Campo 03: preencher com o código da Tabela 5.2 correspondente à norma utilizada e espécie, indicado no campo 02 do registro E115;

- Campo 04: informar o código do item do produto diferido;

- Campos 05 a 07: não preencher;

Campo 08: valor do ICMS diferido informado no campo vICMSDif do documento fiscal.

Configuração de Diferimento

Foi incluído nova opção de diferimento:

Opção: 7=Ded. ICMS BC. Composta

Utilizando esta opção sera utilizado utilizando a formula abaixo para calcular diferimento de ICMS:

ICMS diferido = Preço na Nota Fiscal / (1 - Alíquota) * Alíquota

Manual de configurações de Diferimento

Cadastro de reflexo Recomendado

Para Cálculo de desoneração recomendamos a seguinte configuração de reflexo:

CE0_CODIGO: Código do Reflexo, utilizado como ID do Reflexo.

CE0_PROPRI: Propriedade do Reflexo (Sistema ou Usuário).

CE0_DESCRI: Descrição do Reflexo.

CE0_NFBASE: Informe qual base de cálculo será utilizada na lançamento deste reflexo:

Z) Base Zerada.

CE0_NFALIQ: Informe qual alíquota será utilizada no lançamento deste reflexo:

Z) Alíquota Zerada.

CE0_NFVALO: Informe qual valor será utilizado no lançamento deste reflexo:

8) Valor do ICMS Diferido.

CE0_VL197: Define se o valor dos registros C197 ou D197 será gravado no campo 07-VL_ICMS ou 08-VL_OUTROS.

2) Valor Outras

Os procedimentos abaixo devem ser adotados por contribuinte que utilizar norma relacionada no Manual como "Redução de Base de Cálculo" ou "Redução de Alíquota" em operações que serão utilizados os códigos 20 ou 70 relativos ao Código de Situação Tributária - CST:

O campo "Valor do ICMS desonerado" deverá ser preenchido com o resultado da seguinte fórmula:

Valor do ICMS desonerado = Preço na Nota Fiscal * (1 - (Alíquota * (1 - Percentual de redução da BC))) / (1 - Alíquota) - Preço na Nota Fiscal |

Para que o cálculo da fórmula seja aplicado foi criado o parâmetro MV_DESONRJ:

Nome da Variável |

MV_DESONRJ |

Tipo |

Caractere |

Descrição |

Informe Estados que utilizam cálculo da desoneração de ICMS seguindo modelo Resolução SEFAZ RJ 13/2019. Informar siglas separadas por "/". |

Valor Padrão |

RJ |

Caso mais de uma UF seja informada, as siglas devem ser separadas por "/". Exemplo: RJ/PR

Dica

É importante frisar que, em operações com Redução de Base de Cálculo do ICMS, o Livro Fiscal (F4_LFICM) deverá sempre estar ajustado com "I-Isento" ou "O-Outros". Para que a TAG vICMSDeson seja preenchida, o campo Mot.Desone. (F4_MOTICMS) deve ser preenchido com o motivo da desoneração. Observar demais regras de validação constantes da Nota Técnica 2019.001.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas