Histórico da Página

Uso do Poder DE/EM Terceiro

Produto: |

Protheus® |

Versões: |

SIGAFAT - Faturamento

A partir da 11.8 | |

Ocorrência: | Explicativo sobre os tipos de utilização do poder de/em terceiro disponíveis no produto Protheus |

| Ambiente: | Faturamento |

Índice

Índice exclude .*ndice

Conceito

Para entender um pouco mais do conceito de poder DE/EM terceiro veja nosso vídeo How To em: How To | MP - SIGAFAT - Conceito: Poder De/Em Terceiros

O controle de Poder DE/EM terceiro no sistema Protheus consiste na

Conceito do Poder de/em Terceiro

O controle de Poder DE/EM terceiro no sistema Protheus consiste na gestão automática de um Saldo Físico de Produto que se encontra temporariamente nas seguintes condições:

- Produto meu EM poder de TERCEIRO → Produto físico que me pertence mas, ficará temporariamente em Poder de um Terceiro (Parceiro).

- Produto DE TERCEIRO em meu Poder → Produto físico que pertence ao Terceiro (Parceiro) mas, ficará temporariamente em meu Poder.

A gestão automática permite um controle correto dos saldos de Estoque, de modo que a organização tenha disponível a informação de que determinado saldo precisa ser retornado. Essa gestão valida ainda diversos processos que movimentam o Estoque de modo a permitir ou não essa movimentação considerando a operação DE/EM terceiro, garantindo assim, a integridade do Saldo.

Fluxograma

| Deck of Cards | ||||

|---|---|---|---|---|

|

Alguns processos em que a gestão automática do Saldo DE/EM Terceiro se faz essencial são: consignação, conserto, beneficiamento, armazenamento, empréstimo, etc (os quais abordaremos em detalhes a seguir).

Modelos de Operações

(Consulte abaixo o detalhamento para cada cenário)

Operações de Saída:

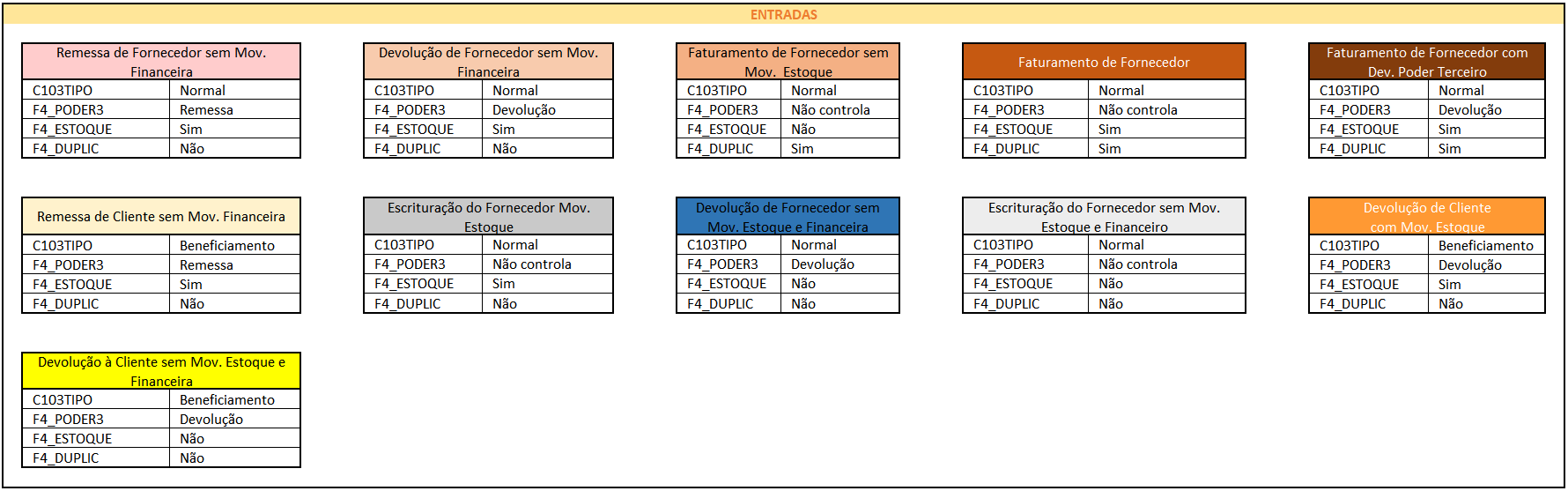

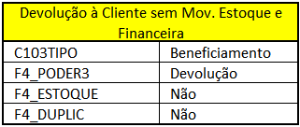

Operações de Entrada:

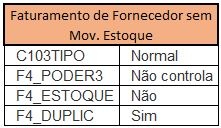

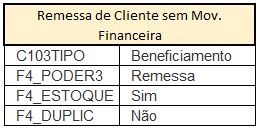

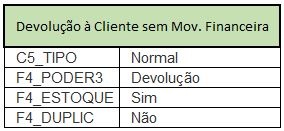

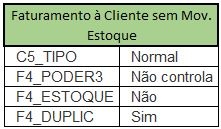

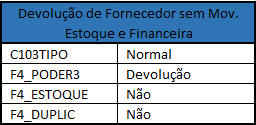

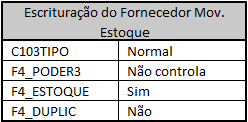

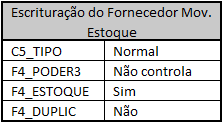

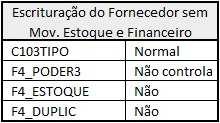

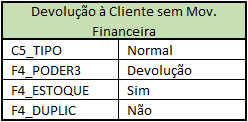

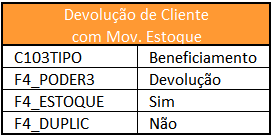

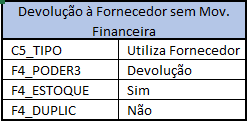

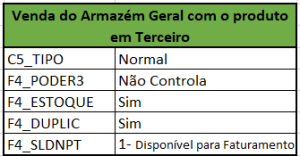

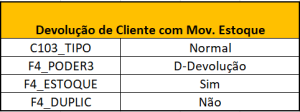

Localização dos campos no cadastro da TES:

F4_PODER3 = Poder Terc. localizado na aba Adm/Fin/Custo.

F4_ESTOQUE = Atu. Estoque localizado na aba Adm/Fin/Custo.

F4_DUPLIC = Gera Dupl localizado na aba Adm/Fin/Custo.

Considerações importantes:

Entidade Cliente ou FornecedorCadastro de Cliente OU Fornecedor é uma Classificação específica do Protheus. Para o SEFAZ ambos são considerados como ENTIDADE. Alguns processos no Protheus requerem o cadastro de uma Entidade em ambos os cadastros (Cliente e Fornecedor).

Retorno Simbólico

Consiste na emissão de uma Nota para fins de ajuste dos controles internos. Não requer transmissão ao SEFAZ porém é um procedimento que o Fisco aceita.

Consiste na Devolução de PD3 à uma Entidade diferente da que enviou (Remessa por Fulano, mas Retorno à Ciclano).

Para habilitar é necessário acessar os parâmetros via pergunte acionando a tecla F12 dentro das rotinas: Documento de Entrada - MATA103 e Pedidos de Venda - MATA4110

FAT0080_Conceito de Operação Triangular

FAT0165_Configuração_Emissão_Pedido_de_Vendas_Operação_Triangular_(MATA410)

PCOM12009 - Documento de Entrada - Operação triangular no recebimento de nota fiscal

PCOM12006 - Documento de Entrada - Como realizar operação triangular quando o encomendante não emite nota fiscal ao industrializador

Relacionamento entre as Notas de Remessa / Devolução e PD3 dentro do sistema

O relacionamento entre os registros é estabelecido através dos campos C6_NFORI , C6_SERIORI , C6_ITEMORI → D2_NFORI , D2_SERIORI , D2_ITEMORI nas operações de Saída; e campos D1_NFORI , D1_SERIORI , D1_ITEMORI nas operações de Entrada.

Se tratando de controle de PD3 o relacionamento entre as movimentações de terceiro são estabelecidos também na Tabela SB6:

E - Em Terceiro

Saldo a retornar

D - Devolução

Para relacionar o movimento com outro movimento (Geralmente quando há Nota de Complemento de Valor do beneficiamento)

Se o TES utilizado movimenta Estoque (na época do movimento)

F - Fornecedor

Preenchido com S - Sim quando zerar o saldo da Remessa indicando que foi atendido

| |||||||||||||||||||||||||||||||||||||||||||

|

Relacionamento entre a Nota de Remessa e a Nota de Faturamento (Venda para Entrega Futura)

Essas Notas não se relacionam dentro do SIGAFAT, salvo quando o processo é realizado pela Rotina Contrato de Parceria - FATA400: FAT0011_Relacionamento entre a Nota de Remessa e a Nota de Venda

- Cliente de Entrega diferente

Quando o cliente de Entrega é diferente, é necessário registrar no Pedido de Vendas os campos C5_CLIENTE (que é o Cliente da Venda) e C5_CLIENT (que é o Cliente de Entrega).No Pedido de Vendas há os campos C5_CLIENTE (que é o Cliente da Venda) e C5_CLIENT (que é o Cliente de Entrega).

- O título (quando configurado para gerar no TES) é gerado para o Cliente da Venda C5_CLIENTE

- A Tributação (quando configurado para gerar no TES) é gerada para o cliente de Entrega C5_CLIENT

- É levado o Cliente da Venda C5_CLIENTE no destinatário na tag dest ; e, o cliente de Entrega C5_CLIENT na tag entrega.

- É levado o Cliente de entrega no DANFE quando o cliente da Venda e da Entrega são de estados diferentes (obs: neste caso é possível mencionar no campo C5_MENNOTA o cliente da Venda também, para que seja mencionado nos dados complementares do Danfe).

|

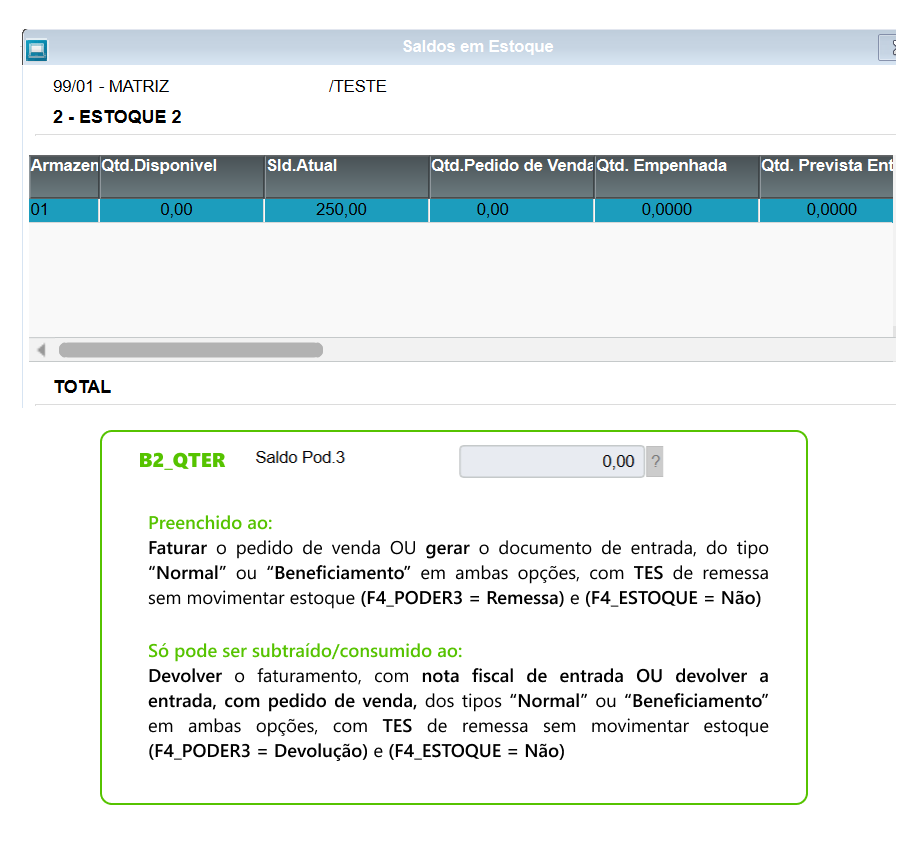

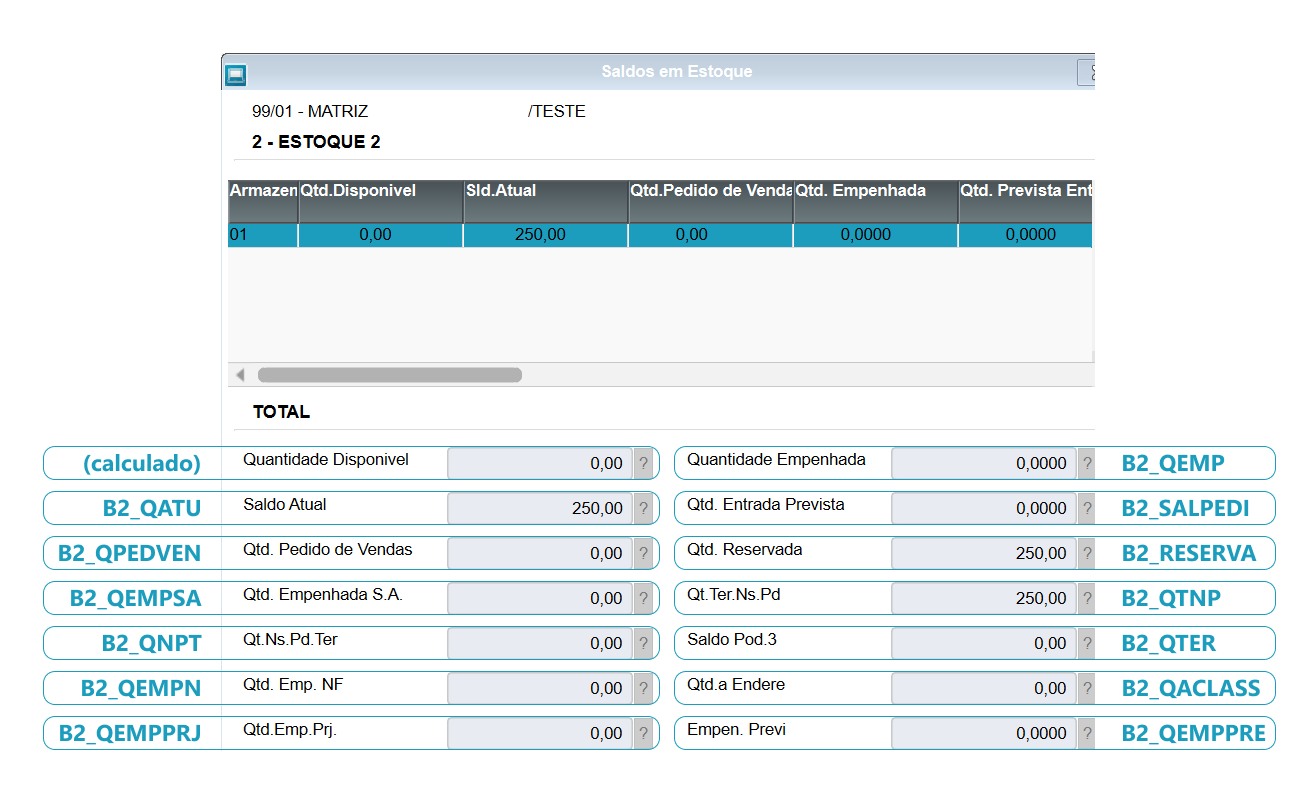

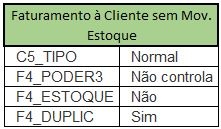

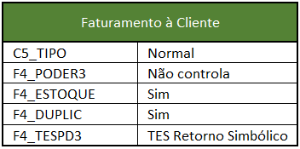

Se for necessário utilizar o saldo recebido de terceiro (B2_QTNP) para outros faturamentos (venda), informe na TES de venda uma TES de retorno simbólico através do campo "TES Ret.Sim" (F4_TESP3). Esta configuração faz com que, na preparação do Documento de saída, o saldo de terceiro em seu poder (B6_SALDO) seja baixado (indicando que não haverá retorno). E assim, esse saldo é utilizado em sua venda do produto/ material.

Observação: Não é recomendado realizar o processo de venda de saldo de terceiro apenas configurando o campo Sld. Poder 3 (F4_SLDNPT) = 1-Disponível para Faturamento (na TES de venda). Este campo não foi elaborado para tal finalidade; não é aderente à regra de liberação automática de estoque; e consequentemente, incompatível com produtos que controlam lote ou endereço (visto que não possibilitam liberação manual).

|

Considerações Importantes

(Consulte abaixo o detalhamento para cada cenário)

| Expandir | ||

|---|---|---|

| ||

|

Operações de Saída (MATA410) [Equipe Protheus Faturamento]

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

| Expandir | ||

|---|---|---|

| ||

|

Âncora OE OE

Operações Específicas

| OE | |

| OE |

Selecione a Aba relacionada à Operação desejada e confira a sugestão de processo a executar no Protheus (algumas definições podem ser adaptadas à necessidade particular de sua operação):

| Deck of Cards | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

- O help A100VALOR é uma validação do sistema que verifica o preço unitário e quantidade gravados na tabela SB6 - Saldo de/em Terceiro em comparação aos informados no retorno do saldo (F4_PODER=Devolução), de modo que sejam compatíveis (mais detalhes).

Selecione a Aba relacionada à Operação desejada e confira a sugestão de processo a executar no Protheus (algumas definições podem ser adaptadas à necessidade particular de sua operação):

| Deck of Cards | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Etapa | Operação | Observação | Etapa | Operação | Observação | Saída 1: Envio do material ao parceiro

Informar no Pedido (C5_CLIENTE) o Parceiro que tentará a venda. Entrada 1: Recebimento do material pelo proprietário

Informar na Nota (CA100FOR) o Fornecedor (proprietário) do produto. Venda do material ao meu cliente (ignorar essa etapa caso não tenha vendido).

Nesta etapa é preciso informar TES de Retorno Simbólico na TES de Faturamento. Entrada 1: Retorno simbólico do material pelo parceiro do saldo vendido.

Saída 1: Retorno simbólico ao proprietário do saldo vendido (ignorar essa etapa caso não tenha vendido).

Necessário utilizar Pedido do Tipo B (Utiliza Fornecedor) de modo que seja permitido selecionar o Fornecedor (no campo C5_CLIENTE) para a devolução. Possível que este retorno seja parcial. Caso queria relacionar a nota de entrada na devolução simbólica, deve ser informado no mensagem para nota c5_mennota. Entrada 2: Retorno do material não vendido pelo parceiro.

Saída 2: Retorno do material ao proprietário do saldo restante não vendido (ignorar essa etapa caso fique com o saldo até ser vendido).

Necessário utilizar Pedido do Tipo B (Utiliza Fornecedor) de modo que seja permitido selecionar o Fornecedor (no campo C5_CLIENTE) para a devolução. Possível que este retorno seja parcial. Saída 2: Faturamento (Nota de Cobrança) ao parceiro do material vendido (ignorar essa etapa se não houve venda)

Essa Nota não se relaciona com as demais (Ver item "Relacionamento entre a Nota de Remessa e a Nota de Faturamento") Entrada 2: Faturamento (Nota de Cobrança) do proprietário para o material que vendi (ignorar essa etapa se não houve venda)

Aqui não existe mais a movimentação física de saldo em estoque. Essa Nota não se relaciona com as demais (Ver item "Relacionamento entre a Nota de Remessa e a Nota de Faturamento") Card |

Consiste numa prestação de serviço em que uma das partes (proprietário) envia à outra parte (fornecedor) determinado produto para fins de conserto; e posterior retorno do Material. O Retorno pode inclusive ser acompanhado de Nota de Faturamento para escrituração e cobrança da mão de obra executada (ou não, em caso de Produto em garantia) Situação 1: PRODUTO QUE ME PERTENCE → Envio para TERCEIRO realizar o conserto Situação 2: PRODUTO QUE PERTENCE A UM TERCEIRO → Enviado a mim para realizar o conserto Etapa | Operação | Observação | Etapa | Operação | Observação | Saída 1: Envio do material ao fornecedor

Entrada 1: Recebimento do material pelo proprietário

Saída 1: Envio do material ao fornecedor (Ignorar essa etapa se o conserto é realizado em sua própria organização - não é terceirizado)

Caso o retorno seja realizado por outra entidade - parceira de seu fornecedor (o qual terceiriza a mão de obra), é necessário habilitar Triangulação. |

CENÁRIO 2.B) Quando há transformação da matéria prima em produto final. Exemplo, quando envia tubo e cartucho e retornar caneta. E utiliza integração com módulo PCP - Planejamento e Controle de Produção para gerar Ordem de Produção - OP (Caso não utilize, veja acima, cenário 2.A). Situação 1: MATERIAL QUE ME PERTENCE → Envio para TERCEIRO realizar o beneficiamento Situação 2: MATERIAL QUE PERTENCE A UM TERCEIRO → Enviado a mim para realizar o beneficiamento Etapa | Operação | Observação | Etapa | Operação | Observação | Antes do envio do material fazer o cadastro da estrutura, proporcional ao passo 1 e 2 documentação. E realizar a abertura da ordem de produção, proporcional ao passo 5 da documentação. Antes do recebimento do material fazer o cadastro da estrutura, proporcional ao passo 1 e 2 da documentação. | Saída 1: Envio do material ao fornecedor / industrializador

Esta etapa é proporcional ao passo 7 da documentação, saída com beneficiamento do material. Entrada 1: Recebimento do material pelo proprietário

Após o recebimento do material:

Entrada 1: Retorno do material pelo fornecedor / industrializador Material Complementar:

Faturamento ao cliente sobre mão de obra prestada

Essa Nota não se relaciona com as demais (Ver item "Relacionamento entre a Nota de Remessa e a Nota de Faturamento") Material Complementar:

Etapa | Operação | Observação | Etapa | Operação | Observação | Saída 1: Envio do material pelo proprietário

Entrada 1: Retorno do material pelo fornecedor (empresa de armazenagem)

Aqui se fecha o ciclo de terceiro com retorno do material.

Saída 1: Retorno do material ao proprietário

Entrada 2: Faturamento do fornecedor (empresa de armazenagem) sobre o serviço prestado. | Essa Nota não se relaciona com as demais (Ver item "Relacionamento entre a Nota de Remessa e a Nota de Faturamento")

Card |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Deck of Cards | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

HELPs

| Expandir | ||

|---|---|---|

| ||

O HELP A100VALOR é uma validação do sistema que verifica o preço unitário e quantidade gravados na tabela SB6 - Saldo de/em Terceiro em comparação aos informados no retorno do saldo (F4_PODER=Devolução), de modo que sejam compatíveis (mais detalhes). KCS (Documentação): Cross-Segmento-TOTVS-Backoffice-Linha-Protheus-SIGAFAT-Help-A100VALOR |

| Expandir | ||

|---|---|---|

| ||

O HELP A410PODER3 é uma validação do sistema que verifica o tipo da NF de saída utilizado para tratar o controle de poder de terceiro REMESSA. KCS (Documentação): Cross Segmentos-TOTVS Backoffice (Linha Protheus)-Faturamento (SIGAFAT)- Help A410PODER3 |

| Expandir | ||

|---|---|---|

| ||

O HELP A410VLDPDR3 é apresentado porque o valor unitário informado no pedido de venda é diferente do valor unitário do documento de entrada. KCS (Documentação): Cross Segmento - TOTVS Backoffice (Linha Protheus) - SIGAFAT - Help A410VDPDR3 |

Materiais relacionados

Liberação / Bloqueio “indevido” de Estoque

FAT0057_Emissão_de_Nota_de_Devolução_de_Terceiros_Retorno

FAT0076_Poder de terceiros - Correta configuração do cadastro de TES

PCOM12007 - Documento de Entrada/Saída - Controle de poder De/Em terceiros

PCOM12016 - Para realizar o controle correto dos itens de poder de terceiros

PEST06505 - Controle do Armazém de Poder de Terceiros

Sugestões

Análises de Consultoria Tributária

Consignação Industrial – Observação Livros Fiscais - MP11Gostaria de sugerir uma implementação diferente ou uma melhoria nessa documentação? Abra um ticket para nós, a Equipe Faturamento (SIGAFAT)!

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas