Histórico da Página

| Painel | |||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| |||||||||||||||||||||||||||||

01. Exemplos Conteúdo01.IntroduçãoÂncora | | 1 | 1 | ||||||||||||||||||||||||||

| Âncora | 2 | 2 | Serão selecionados os Lançamentos Fiscais que atendam às seguintes regras:|||||||||||||||||||||||||||

| Âncora | 3 | 3 |

| Expandir | ||

|---|---|---|

| ||

|

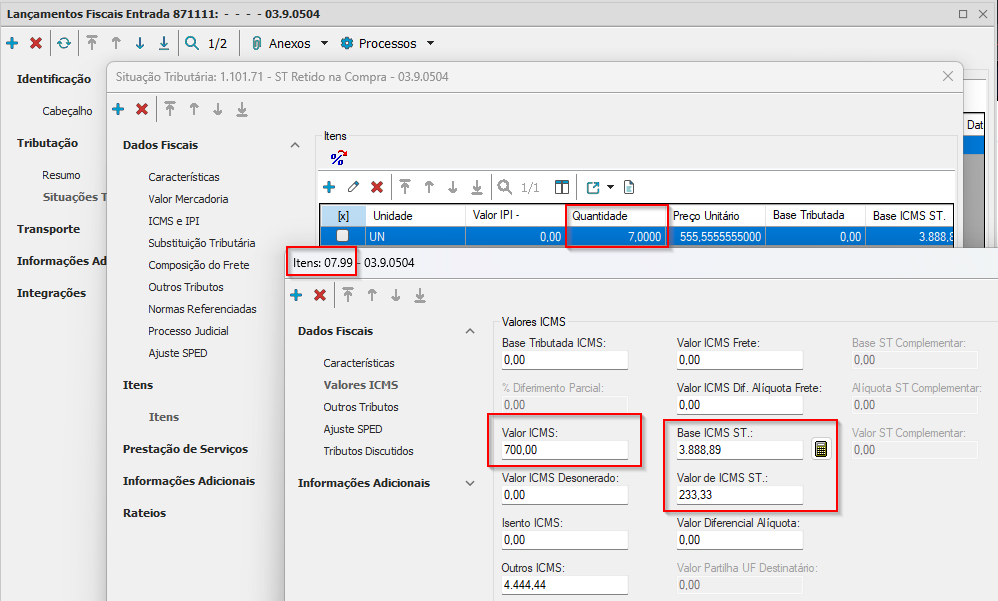

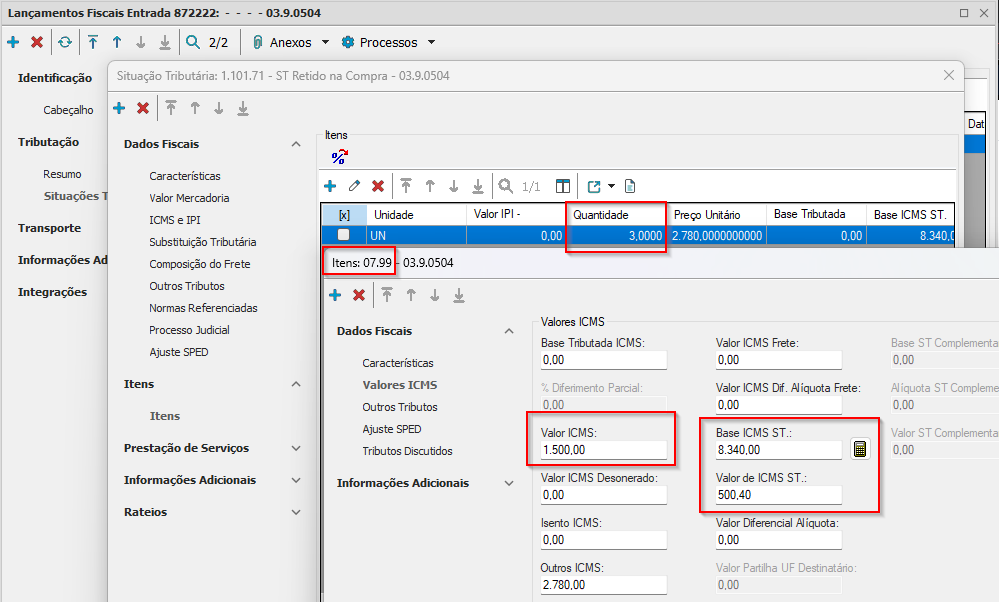

- Cenário 2:

Entrada de produto, código 07.99, em mês anterior a geração da rotina, quantidade 7 e 3 quantidades com lançamento de entrada no mês de geração da rotina, aplicando a fórmula:

((7 x 100) + (3 x 500)) ÷ (7 + 3) = 220, conforme imagem abaixo:

| Expandir | ||

|---|---|---|

| ||

| ||

| Aviso | ||

| ||

O sistema utiliza a seguinte fórmula para calcular o valor médio unitário nos campos 12, 13 e 14 do registro C185 com base no exemplo onde há dois lançamentos de compra: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas