| Card |

|---|

| default | true |

|---|

| id | 1 |

|---|

| label | Conceptos financieros |

|---|

| Compror Es un convenio de financiamiento para el pago de insumos o servicios adquiridos por el cliente junto a sus proveedores. Se destina a empresas que buscan comprar al contado de sus proveedores, pero, con un plazo mayor y mejores tasas, así como, negociando el pago con el banco en condiciones adecuadas a su flujo de caja. Garantías: Facturas de crédito, cheques, empeño mercantil y deudor solidario. Ventajas para el comprador / financiado: - Permite sustituir el financiamiento del proveedor por el financiamiento bancario cuando hay ofertas de tasas de intereses más atractivas.

- Posibilidad de negociar con el vendedor los beneficios que este obtiene, similares al del vendedor.

- Flexibilidad para planificar el flujo de caja.

- Mejora del resultado operativo: Reducción de los intereses en el precio de compra.

- Ventaja competitiva con relación a los competidores que no tienen el producto.

Vendor - Modalidad de Financiación Es un convenio de financiamiento de ventas basado en el principio de la cesión de crédito que permite a una empresa vender su producto a plazos a las personas jurídicas y cobrar al contado. El Vendor supone que la empresa compradora sea cliente tradicional de la vendedora, porque esta es la que asume el riesgo del negocio ante el banco. Posibilidad de utilizar medios electrónicos en la contratación de las operaciones. Garantías: fianza del proveedor y vendedor. Ventajas para el proveedor / vendedor: - Anticipo de caja: Cobro al contado.

- Reducción de la carga tributaria, en la medida en que las ventas son al contado.

- Plazos de financiamiento más flexibles.

- Flexibilidad de tasas de intereses.

- Más competitividad y mejor eficiencia financiera.

- Dilatación en el plazo de pago al comprador.

- Velocidad en el giro de las mercaderías.

|

| Card |

|---|

| default | true |

|---|

| id | 2 |

|---|

| label | Procesos financieros |

|---|

| Cuentas por pagar |

|---|

Control de títulos por pagar. Control presupuestario por modalidad, hasta en 5 monedas distintas. Baja de títulos por pagar: Facilidad y agilidad al tratar empresa y banco: - Pago automático por banco.

- Emisión y control de cheques en formulario continuo o suelto.

- Comunicación bancaria (estándar CNAB).

- Control de saldos bancarios.

- Emisión de extractos bancarios.

- Emisión de borderó de pago.

Seguimiento del historial de Proveedores: - Mayor saldo deudor.

- Promedio de atraso.

- Mayor atraso.

- Mayor para la Cuenta Corriente.

Control de saldos por pagar. - Valor total vencido.

- Valor total por vencer.

- Cantidad de títulos pendientes.

- Cantidad de títulos vencidos.

- Diario

Contabilización de los movimientos: On Line y Off Line. Control del cajero de la empresa (saldos). |

Cuentas por cobrar |

|---|

Considera los siguientes criterios: Control de títulos por cobrar. Anticipos Títulos provisionales Control presupuestario por modalidad, hasta en 5 monedas distintas. Control de inversiones financieras. Control de contratos financieros. Facilidad y agilidad al tratar empresa y banco: Borderó automático. Instrucciones bancarias. Comunicación bancaria (estándar CNAB). - De empresa para Banco.

- De Banco para empresa.

Saldos bancarios. Emisión de extractos. Reconciliación bancaria. Boletas. Informes de verificación CNAB. Control de Comisiones - Comisiones por la emisión de títulos.

- Comisiones por la baja de títulos (con porcentajes diferenciados).

Seguimiento del historial de clientes: - Mayor saldo deudor.

- Promedio de atraso.

- Mayor atraso.

- Títulos protestados.

- Pagos efectuados.

- Mayor para la cuenta corriente.

Control de saldos de los clientes. - Vencido.

- Por vencer.

- Pedidos sin crédito.

- Pedidos con crédito.

Control de saldos por cobrar. - Valor total vencido.

- Valor total por vencer.

- Cantidad de títulos pendientes.

- Cantidad de títulos vencidos.

- Diario auxiliar.

- Resumen de cobranza.

- Contabilización de los movimientos: On Line u Off Line.

Proyección financiera en 4 monedas: - Por la referencia (en días).

- Por la tendencia inflacionaria.

- Control de disponibilidad (por caja)

|

| Flujo de caja |

|---|

Es una herramienta de gestión muy eficiente que abarca el conjunto de ingresos y de desembolsos de recursos financieros por la empresa en determinado período. El análisis y el control de las informaciones facilitan en la toma de decisiones de acuerdo con los siguientes criterios: - Evaluar la necesidad de recursos financieros necesarios para ejecutar los planes de acción de la empresa.

- Utiliza de la mejor manera posible, los recursos disponibles o excedentes evitando que estén ociosos y que se orienten hacia las mejores inversiones.

- Planificación y control que resulta de las proyecciones de ventas, producción y gastos operativos, así como, datos referentes a los índices de actividades, plazo promedio de rotación de stock, de valores por cobrar y valores por pagar.

- Liquidar las obligaciones de la empresa en la fecha de vencimiento.

- Analizar la procedencia del crédito que ofrece préstamos con mejores tasas, esto cuando la empresa necesite de recursos.

- Permitir coordinar los recursos que se asignarán en activo circulante, ventas, inversiones y débitos.

- Integración del cuentas por pagar y por cobrar.

- Control en 5 monedas.

- Simulación financiera, considerando aporte hipotético de préstamos, anticipos o aplazamientos.

- Consideraciones, además de los títulos, de los pedidos de compra y venta en cartera, inversiones/retiradas futuras, comisiones, títulos en atraso y títulos provisionales.

- Presentación gráfica del Flujo de Caja.

- Detalles de los títulos a diario.

| Informações |

|---|

| Caja chica Permite controlar los valores disponibles para gastos inmediatos y pequeños con el objetivo de administrar el flujo de entrada y salida de dinero de manera ágil, simple y menos burocrática. Este control se hace de acuerdo con las siguientes opciones: - Mantenimiento.

- Movimientos

- Recálculo

|

AVP - Ajuste al valor presente El AVP realiza el ajuste para demostrar el valor presente de un flujo de caja futuro que puede estar representado por ingresos o salidas de recursos (o importes equivalentes, por ejemplo, créditos que disminuyan la salida de caja futura, que serían equivalentes a ingresos de recursos). Para determinar el valor presente de un flujo de caja, se requieren tres informaciones: valor del flujo futuro (considerando todos los términos y las condiciones contratadas), fecha del referido flujo financiero y tasa de descuento aplicable a la transacción. Para hacer viable la determinación del CPC 12 (Comité de Pronunciamientos Contables), el módulo Financiero dispone de las siguientes funcionalidades: - Cálculo del AVP de los títulos de la cartera por pagar y por cobrar, solamente de forma Off-Line.

- Wizard de procesamiento para auxiliar en la parametrización y aplicación de las tasas de descuento en los títulos seleccionados.

- Parametrización de la ejecución de los cálculos y de sus contabilizaciones, por medio de múltiples procesos (threads).

- Múltiples ejecuciones de cálculos en un mismo período diferenciado por cartera y criterios de selección.

- Ejecución para períodos retroactivos, considerando eventos de baja y sus respectivas realizaciones.

- Definición del extorno de un procesamiento de ajuste realizado por la selección del proceso.

- Definición del valor del ajuste de un título, por medio de fórmula previamente registrada en el archivo de Fórmulas del ERP (SM4).

- Simulación de la constitución del ajuste de los títulos, que permiten evaluar para iniciar el proceso de imputación de la cartera.

El proceso de cálculo del AVP considera las siguientes rutinas: - Índices Financieros.

- Actualización del Índice.

- Cálculo AVP Cuentas por Cobrar.

- Cálculo AVP Cuentas por Pagar.

- Verificación de AVP de Cuentas por Cobrar.

- Título AVP de Cuentas por Cobrar.

- Verificación AVP Cuentas por Pagar

- Títulos AVP Cuentas por Pagar

|

| Saldo bancario en múltiples monedas |

|---|

Este recurso realiza el control de las cuentas corrientes en otras monedas, es decir, diferentes de la moneda corriente (Real). De esta manera, si la empresa tiene cuentas corrientes en el exterior, es posible controlar los movimientos, como por ejemplo, en Dólar y/o Euro. Para utilizar esta funcionalidad, es necesario registrar las informaciones en la rutina de Bancos y completar el campo Moneda, consecuentemente, el saldo bancario en múltiples monedas queda habilitado para utilizarlo en las siguientes rutinas: - Cuentas por cobrar.

- Cuentas por pagar.

- Transferencias.

- Bajas por cobrar.

- Bajas por pagar.

- Movimiento bancario.

- Bajas por cobrar automáticas.

- Borderó de Pago.

|

|

| Card |

|---|

| El sistema Microsiga Protheus® tiene el recurso de cobro escritural para el entorno Financiero, que permite intercambiar informaciones estandarizadas y establecidas previamente por los bancos mediante archivos electrónicos. Este proceso garantiza más confiabilidad, velocidad en el procesamiento de datos y eliminación de los controles manuales. El CNAB (Conselho Nacional de Automação Bancaria) define por medio de manuales específicos, las reglas para formatear los archivos. Primero, es necesario que el administrador del sistema realice la configuración de los archivos de envío y devolución para los títulos en el módulo Configurador: | Modelo 1 | Remesa | Devolución |

|---|

CNAB por cobrar | En el módulo Configurador, acceda a la opción CNAB por cobrar y configure el archivos de remesa del cuentas por cobrar, según situaciones y reglas descritas en el manual del banco. En el módulo Financiero, acceda a la opción Parámetros de Bancos y registre las informaciones. Observación: en el campo EE_Tabela informe el código de la tabla de relación entre el tipo del título en el Financiero y la clase de título en el banco. El estándar del sistema es la Tabla 17, del módulo Configurador, pero se pueden crear tablas para hacer el mismo tratamiento. En el módulo Configurador, acceda a la opción Tablas y verifique la que se está utilizando para este Banco (vea el registro de Parámetros de Bancos). Si fuera la Tabla 17, verifique el estándar de devolución del banco referente a la clase (tipo del título) y actualice esta en el módulo Configurador. Ejemplo: Considerando que, para títulos tipo Fact el Banco identifica como 01, la Tabla 17 queda de la siguientes manera: Con esto, el sistema identifica que los títulos del sistema tipo Fact son equivalentes a los títulos que el banco identifica como 01. En el módulo Financiero, acceda a la opción Ocurrencias CNAB y registre las ocurrencias del Banco para enviar el Cuentas por Cobrar. En el módulo Financiero, acceda a la opción Borderó y genere los borderós con los títulos enviados al Banco. En el módulo Financiero, acceda a la opción Genera archivo de envío por cobrar y genere el archivo texto para enviar al Banco. | En el módulo Configurador, acceda a la opción CNAB por cobrar y configure el archivo de retorno del Cuentas por Cobrar, según las posiciones y reglas descritas en el manual del banco. El sistema genera un layout estándar del archivo de retorno al incluir esta rutina. Las líneas del archivo no se deber cambiar, solo es necesario informar las columnas de la Posición Inicial y Posición Final. En el módulo Financiero, acceda a la opción Parámetros de Bancos y registre las informaciones. Observación: En el campo EE_Tabela informe el código de la tabla de vínculo entre el tipo del título en el Financiero y la clase del título en el banco. El estándar del sistema es la Tabla 17, del módulo Configurador, pero se pueden crear tablas para hacer el mismo tratamiento. Si el registro de Parámetros de banco está configurado, no será necesario incluir un registro nuevamente, a menos que se requiera trabajar con dos tablas de identificación de la clase en el sistema, envío/recepción. En el módulo Configurador, acceda a la opción Tablas y verifique la que se está utilizando para este Banco (vea el registro de Parámetros de Bancos). Si fuera la Tabla 17, verifique el estándar de devolución del banco referente a la clase (tipo del título) y actualícela en el módulo Configurador. Ejemplo: Considerando que, para títulos tipo Fact el Banco identifica como 01, la Tabla 17 queda de la siguientes manera: Con esto, el sistema identifica que los títulos del sistema tipo Fact son equivalentes a los títulos que el banco identifica como 01. En el módulo Financiero, acceda a la opción Ocurrencias CNAB y registre las ocurrencias del banco para la devolución del Cuentas por Cobrar. La contabilización de la baja del cuentas por cobrar utiliza el asientos estándares del 521 al 526 para dar de baja, el 527 para anulación y el 562 para contabilización de gastos bancarios.. En el módulo Financiero, acceda a la opción Informe Devolución CNAB y verifique la correcta recepción de los títulos, porque, aquí aparece una lista de divergencias entre el archivo texto de devolución del banco con el archivo de títulos del sistema. En el módulo Financiero, acceda a la opción Devolución CNAB por cobrar y reciba el archivo texto de retorno bancario, según parámetros definidos. | CNAB por pagar | En el módulo Configurador, acceda a la opción CNAB por Pagar y configure el archivo de remesa del Cuentas por Pagar, según posiciones y reglas descritas en el manual del banco. En el módulo Financiero, acceda a la opción Parámetros de Bancos y registre las informaciones. Observación: En el campo E5_Tabela informe el código de la tabla de relación entre el tipo del título en el Financiero y la clase del título en el banco. El estándar del sistema es la Tabela 17, del módulo Configurador, pero, se pueden crear tablas para hacer el mismo tratamiento. En el módulo Configurador, acceda a la opción Tablas y verifique la que se está utilizando para este Banco (vea el registro de Parámetros de Bancos). Si fuera la Tabla 17, verifique el estándar de devolución del banco referente a la clase (tipo del título) y actualice esta en el módulo Configurador. Ejemplo: Considerando que, para títulos tipo Fact el Banco identifica como 01, la Tabla 17 queda de la siguiente manera: Con esto, el sistema identifica que los títulos del sistema tipo Fact son equivalentes a los títulos que el banco identifica como 01. No es necesario registrar ocurrencia para el Envío CNAB por Pagar. En el módulo Financiero, acceda a la opción Borderó y genere los borderós de pago con los títulos enviados al Banco. En el módulo Financiero, acceda a la opción Genera archivo de envío por pagar y genere el archivo texto para enviar al Banco. | En el módulo Configurador, acceda a la opción CNAB por Pagar y configure el archivo de retorno del Cuentas por Pagar, según posiciones y reglas descritas en el manual del banco. El sistema genera un layout estándar del archivo de retorno al incluir esta rutina. Las líneas del archivo no se deber cambiar, solo es necesario informar las columnas de la Posición Inicial y Posición Final. En el módulo Financiero, acceda a la opción Parámetros de Bancos y registre las informaciones. Observación: En el campo EE_Tabela informe el código de la tabla de relación entre el tipo de título en el Financiero y la clase de título en el banco. El estándar del sistema es la Tabla 17, del módulo Configurador, pero se pueden crear tablas para hacer el mismo tratamiento. Si el registro de Parámetros de banco está configurado, no será necesario incluir un registro nuevamente, a menos que se requiera trabajar con dos tablas de identificación de la clase en el sistema, envío/recepción. En el módulo Configurador, acceda a la opción Tablas y verifique la que se está utilizando para este Banco (vea el registro de Parámetros de Bancos). Si fuera la Tabla 17, verifique el estándar de devolución del banco referente a la clase (tipo del título) y actualice esta en el módulo Configurador. Ejemplo: Considerando que, para títulos tipo Fact el Banco identifica como 01, la Tabla 17 queda de la siguiente manera: Con esto, el sistema identifica que los títulos del sistema tipo Fact son equivalentes a los títulos que el banco identifica como 01. En el módulo Financiero, acceda a la opción Ocurrencias CNAB y registre las ocurrencias del banco para la devolución del Cuentas por Cobrar. La contabilización de la baja del cuentas por pagar utiliza el asiento estándar 530 para Baja y 531 para anulación. En el módulo Financiero, acceda a la opción "Informe Devolución CNAB", y verifique la recepción correcta de los títulos, porque aquí aparece una lista de divergencias entre el archivo texto de retorno del banco y el archivo de títulos del sistema. En el módulo Financiero, acceda a la opción Devolución CNAB por pagar y reciba el archivo texto de devolución bancario, según parámetros definidos. |

| Modelo 2 | Remesa | Devolución |

|---|

| CNAB por cobrar | En el módulo Configurador, acceda a la opción CNAB Modelo 2 y configure el archivo de remesa. En el módulo Financiero, acceda a la opción Parámetros de Bancos y registre las informaciones. Observación: En el campo EE_Tabela informe el código de la tabla de relación entre el tipo de título en el Financiero y la clase de título en el banco. El estándar del sistema es la Tabla 17, del módulo Configurador, pero se pueden crear tablas para hacer el mismo tratamiento. En el módulo Configurador, acceda a la opción Tablas y verifique la que se está utilizando para este Banco (vea el registro de Parámetros de Bancos). Si fuera la Tabla 17, verifique el estándar de retorno del Banco referente a la clase (tipo del título) y actualícela en el módulo Configurador. Ejemplo: Considerando que, para títulos tipo Fact el Banco identifica como 01, la Tabla 17 queda de la siguiente manera: Con esto, el sistema identifica que los títulos del sistema tipo Fact son equivalentes a los títulos que el banco identifica como 01. En el módulo Financiero, acceda a la opción Ocurrencias CNAB y registre las ocurrencias del Banco para enviar el Cuentas por Cobrar. En el módulo Financiero, acceda a la opción Borderó y genere los borderós con los títulos enviados al Banco. En el módulo Financiero, acceda a la opción Genera archivo de envío por cobrar y genere el archivo texto para enviar al Banco. | En el módulo Configurador, acceda a la opción CNAB Modelo 2 y configure el archivo de remesa. En el módulo Financiero, acceda a la opción Parámetros de Bancos y registre las informaciones. Observación: En el campo EE_Tabela informe el código de la tabla de vínculo entre el tipo del título en el Financiero y la clase del título en el banco. El estándar del sistema es la Tabla 17, del módulo Configurador, pero se pueden crear tablas para hacer el mismo tratamiento. En el módulo Configurador, acceda a la opción Tablas y verifique la que se está utilizando para este Banco (vea el registro de Parámetros de Bancos). Si fuera la Tabla 17, verifique el estándar de devolución del banco referente a la clase (tipo del título) y actualícela en el módulo Configurador. Ejemplo: Considerando que, para títulos tipo Fact el Banco identifica como 01, la Tabla 17 queda de la siguiente manera: Con esto, el sistema identifica que los títulos del sistema tipo Fact son equivalentes a los títulos que el banco identifica como 01. En el módulo Financiero, acceda a la opción Ocurrencias CNAB y registre las ocurrencias del banco para la devolución del Cuentas por Cobrar. La contabilización de la baja del cuentas por cobrar utiliza el asientos estándares del 521 al 526 para dar de baja, el 527 para anulación y el 562 para contabilización de gastos bancarios.. En el módulo Financiero,, acceda a la opción "Informe Devolución CNAB", y verifique la recepción de los títulos, porque aquí aparece una lista de divergencias entre el archivo texto de retorno del banco y el archivo de títulos del sistema. En el módulo Financiero, acceda a la opción Devolución CNAB por cobrar y reciba el archivo texto de retorno bancario, según parámetros definidos. | | CNAB por pagar | En el módulo Configurador, acceda a la opción CNAB Modelo 2 y configure el archivo de remesa. En el módulo Financiero, acceda a la opción Parámetros de Bancos y registre las informaciones. Observación: En el campo EE_Tabela informe el código de la tabla de vínculo entre el tipo del título en el Financiero y la clase del título en el banco. El estándar del sistema es la Tabla 17, del módulo Configurador, pero, se pueden crear tablas para hacer el mismo tratamiento. En el módulo Configurador, acceda a la opción Tablas y verifique la que se está utilizando para este Banco (vea el registro de Parámetros de Bancos). Si fuera la Tabla 17, verifique el estándar de devolución del banco referente a la clase (tipo del título) y actualícela en el módulo Configurador. Ejemplo: Considerando que, para títulos tipo Fact el Banco identifica como 01, la Tabla 17 queda de la siguiente manera: Con esto, el sistema identifica que los títulos del sistema tipo Fact son equivalentes a los títulos que el banco identifica como 01. En el módulo Financiero, acceda a la opción Borderó de Pagos y genere los borderós de los títulos enviados al banco. En el módulo Financiero, acceda a la opción Genera archivo de envío por pagar y genere el archivo texto para enviar al Banco. | En el módulo Configurador, acceda a la opción CNAB Modelo 2 y configure el archivo de remesa. En el módulo Financiero, acceda a la opción Parámetros de Bancos y registre las informaciones. Observación: En el campo EE_Tabela informe el código de la tabla de relación entre el tipo de título en el Financiero y la clase de título en el banco. El estándar del sistema es la Tabla 17, del módulo Configurador, pero se pueden crear tablas para hacer el mismo tratamiento. En el módulo Configurador, acceda a la opción Tablas y verifique la que se está utilizando para este Banco (vea el registro de Parámetros de Bancos). Si fuera la Tabla 17, verifique el estándar de devolución del banco referente a la clase (tipo del título) y actualícela en el módulo Configurador. Ejemplo: Considerando que, para títulos tipo Fact el Banco identifica como 01, la Tabla 17 queda de la siguiente manera: Con esto, el sistema identifica que los títulos del sistema tipo Fact son equivalentes a los títulos que el banco identifica como 01. En el módulo Financiero, acceda a la opción Ocurrencias CNAB y registre las ocurrencias del Banco para enviar el Cuentas por Pagar. La contabilización de la baja del cuentas por pagar utiliza el asiento estándar 530 para Baja y 531 para anulación. En el módulo Financiero, acceda a la opción "Informe Devolución CNAB", y verifique la recepción correcta de los títulos, porque aquí aparece una lista de divergencias entre el archivo texto de retorno del banco y el archivo de títulos del sistema. En el módulo Financiero, acceda a la opción Devolución CNAB por cobrar y reciba el archivo texto de devolución bancaria, según parámetros definidos. |

|

| Card |

|---|

| default | true |

|---|

| id | 4 |

|---|

| label | Intereses |

|---|

| Es la remuneración de un capital invertido o prestado, o incluso, del "alquiler" que se paga o se cobra por el uso del dinero. También es la diferencia entre el valor retirado de una inversión financiera y su valor inicial. En cualquier economía monetarista, el costo de prestar o de tomar prestado cualquier valor debe ser medido por un índice entre el precio de ese crédito y su valor en un determinado período de tiempo. A esto se le da el nombre de tasa de intereses y que, por su lado, se utiliza como medida para evaluar tanto la tasa de remuneración de un capital de quien tiene recursos así como de quien no los tiene (toma prestado). Para quien estuviera en el primer caso, es necesario considerar los factores de riesgo, gastos, inflación y una ventaja que se espera obtener al aplicar aquella tasa (así, si fuera mayor, mejor). Para quien estuviera involucrado en el otro contexto, cuanto menor, mejor. Monto es el término utilizado para clasificar el capital inicial agregado a los intereses del período. | Interés simple |

|---|

Ocurre cuando la tasa de intereses incide siempre sobre el capital inicial. La tasa, por eso, se denomina como proporcional, puesto que varía linealmente a lo largo del tiempo. En este caso, el 1% al día es igual al 30% al mes, que será igual a 360% al año y así en adelante. Considere el capital inicial P aplicado a intereses simples de tasa i por período durante n períodos. Recordando que los intereses simples inciden siempre sobre el capital inicial, entonces, su fórmula se representa por: I = P*i*n I = intereses producidos después de n períodos del capital P aplicado a una tasa de intereses por período igual a i. Al final de n períodos, sin duda que el capital es igual al capital inicial agregado a los intereses producidos en el período. El capital inicial agregado a los intereses del período se denomina monto (M). Entonces, la fórmula se representa de la siguiente manera: M = C + I I = C + C * i * n M = C + C * i * n Por lo tanto, M = C(1 + i * n) Ejemplo: La cantidad de 3.000,00 se aplica a intereses simples del 5% al mes, durante cinco años. Calcule el monto y los intereses al final de los cinco años. C = 3.000,00, i = 5% = 5/100 = 0,05 y n = 5 años = 5.12 = 60 meses. I = 3.000,00 * 0,05 * 60 = 9.000,00. M = 3000(1 + 0,05*60) = 3.000(1+3) = 12.000,00. |

| Interés compuesto |

|---|

Ocurre cuando la tasa de interés incide sobre el capital inicial, incrementado de los intereses acumulados hasta el período anterior. La tasa varía exponencialmente a lo largo del tiempo y, en este caso, el 1% al día no es igual a un 30% al mes, que por su vez, no será 360% al ano. El uso de intereses compuestos es muy común en el sistema financiero y, por lo tanto, más útil para cálculos de problemas cotidianos. Los intereses generados en cada período se incorporarán al principal para calcular los intereses del período siguiente. La capitalización es el momento en que los intereses se incorporan al principal, así, después de tres meses de capitalización, por ejemplo, se puede notar el siguiente escenario: Primer mes: M =C.(1 + i). Segundo mes: el principal es igual al monto del mes anterior: M = C x (1 + i) x (1 + i) x (1 + i) Tercer mes: el principal es igual al monto del mes anterior: M = C x (1 + i) x (1 + i) x (1 + i) Este contexto resulta en la fórmula: M = C(1 + i)n La tasa i tiene que expresarse en la misma medida de tiempo de n, quiere decir que ambas deben estar en la misma unidad, es decir, tasa de interés al año para n años. En el sistema la tasa informada se trata como tasa anual, de esta manera, el n se debe convertir en años, es decir, 1 mes es equivalente a 1/12 o 30/360 para quedar en la misma unidad de la tasa de intereses. Para calcular solamente los intereses, basta disminuir el valor principal del monto al final del período: I = M – C Ejemplo: Calculo del monto de un capital de $6.000,00 invertido al interés compuesto durante un año, con tasa de un 3,5% al mes. C = R$6.000,00 n = 1 año = 12 meses i = 3,5 % a.m. = 0,035 M = ? Usando la fórmula: M = C (1 + i) n M = 6.000 (1 + 0,035)12 M = 6.000 x 1,511 = 9.066,41 |

| Relación entre intereses y progresiones |

|---|

En un régimen de capitalización con interés simple, el saldo crece en progresión aritmética. En un régimen de capitalización con interés compuesto, el saldo crece en progresión geométrica. Suponiendo un saldo inicial de R$ 1.000,00 y una tasa de interés del 50% al período. Interés simple: | Período | Saldo |

|---|

| 1 | 1.500,00 | | 2 | 2.000,00 | | 3 | 2.500,00 | | 4 | 3.000,00 | | 5 | 3.500,00 | | 6 | 4.000,00 | | 7 | 4.500,00 | | 8 | 5.000,00 | | 9 | 5.500,00 | | 10 | 6.000,00 |

Interés compuesto: | Período | Saldo |

|---|

| 1 | 1.500,00 | | 2 | 2.250,00 | | 3 | 3.375,00 | | 4 | 5.062,50 | | 5 | 7.593,75 | | 6 | 11.390,63 | | 7 | 17.085,94 | | 8 | 25.628,91 | | 9 | 38.443,36 | | 10 | 57.665,04 |

En el cálculo de interés compuesto, por tratarse de una progresión geométrica, inciden intereses sobre intereses y no se puede dividir una tasa anual para obtener la tasa diaria. En este caso, se debe utilizar la tasa equivalente: i q = (1 + i t)q/t-1 i q = tasa para el plazo deseado. i t = tasa para el plazo obtenido. q = plazo deseado. t = plazo obtenido. a.a. = al año. a.d. = al día. Ejemplo: 9,7% a.a. equivalente a: i q = (1 + 0,097) 1/360 - 1 = 0,000257197 iq = 0,02572% (por lo menos con 5 dígitos significativos), es decir: 9,7% a.a. equivale a 0,02572% a.d. Para intereses compuestos la fórmula es: FV = Valor futuro PV = Valor presente I = Tasa (*) n = Período (*) | Informações |

|---|

| (*) estas dos variables deben estar en el mismo período de tiempo. |

Entonces: FV = 14.500 (1 + 0,097) 1/360 = 14.503,73 I = 14.503,73 – 14.500,00 = 3,73 Observación: 1/360 = 1 día en un año. O utilizando la tasa equivalente diaria: FV = 14.500 (1 + 0,000257197) 1 = 14.503,73 I = 14.503,73 – 14.500,00 = 3,73 |

| Informações |

|---|

| El cálculo de los intereses para títulos por cobrar (que aun no se pagaron) se efectúa siguiendo el parámetro MV_JURTIPOS de acuerdo con los seguientes criterios: Interés Simple (Parámetro MV_JURTIPOS = S) Interés = Saldo del título * (1 + (días de atraso * (tasa de interés / 100))) Interés Compuesto (Parámetro MV_JURTIPOS = C) Interés = Saldo del título * ((1 + (tasa de interés / 100)) * (días de atraso) Interés mixto (Parámetro MV_JURTIPOS = M) Es la combinación del simples con el compuesto, en que: Hasta 30 días se considera el cálculo de interés simple. Interés = Saldo del título * (1 + (días de atraso * (tasa de interés / 100))) Superior a 30 días se considera el cálculo de interés compuesto. Interés simple = Saldo del título * (1 + (30 * (tasa de interés / 100))) Interés = interés simple * ((1 + (tasa de interés / 100)) * días de atraso – 30) Observación Cuando no hay porcentaje de interés indicado en el título, el cálculo se hace por la tasa de permanencia: Interés = Valor de la Tasa de Permanencia * días de atraso |

|

| Card |

|---|

| default | true |

|---|

| id | 5 |

|---|

| label | Inversiones |

|---|

| Primeramente, es necesario dividir el valor de la inversión por el valor de la cuota en el día de la inversión. Generalmente, el valor de las cuotas se divulga con 6 decimales. R$ 10.000,00/R$1,263745 = 7.912,988775 cuotas. Ejemplo: R$ 10.000,00/R$1,263745 = 7.912,988775 cuotas El sistema utiliza la cuota registrada en el contrato para que al incluir la inversión se realice la conversión. Las inversiones se controlan en cuotas a partir de la inclusión de la inversión. Despuess de saber la cantidad de cuotas, es necesario multiplicarla por el valor de la cuota del día para obtener su saldo El sistema utiliza la cuota registrada en el contrato para que al incluir la inversión se realice la conversión. Las inversiones se controlan en cuotas a partir de la inclusión de la inversión. Después de saber la cantidad de cuotas, es necesario multiplicarla por el valor de la cuota del día para obtener su saldo. Suponiendo que, después de veinticinco días consecutivos, la cuota se haya valorizado y ahora corresponda a $ 1,283459. La multiplicación resulta en el valor de la inversión actualizada, es decir: 7.912,988775 x R$ 1,283459 = R$ 10.156,00. Esta cuota debe registrarse en la opción Actualiza cotización de la rutina Contratos bancarios. Rendimiento bruto total obtenido en el periodo Para calcular el rendimiento bruto total obtenido en el período se consideran los siguientes criterios: Suponiendo un saldo en cuotas de 7.912,988775 multiplicado por la cuota del último día hábil del mes anterior o cuota del día de la inversión: 7.912,988775 x 1,263745 = 10.000,00 Suponiendo un saldo en cuotas de 7.912,988775 multiplicado por la cuota del día de la retirada o imputación menos el saldo encontrado en el ítem 1. Rendimiento Bruto: 7.912,988775 x 1,283459 – 10.000,00 = R$ 156,00. Para calcular el rendimiento proporcional a la retirada es necesario obtener el valor de la retirada en cuotas y dividir por el valor de la retirada por la cuota del día. Ejemplo: 1.000,00 / 1,283459 = 779,144484 (suponiendo un retiro de R$ 1.000,00) Se multiplica el valor en cuotas obtenido en el ítem 1 por la cuota del último día hábil del mes anterior o por la cuota del día de la inversión: 779.144484 x 1,263745 = 984,64. Del valor del retiro debe restarse el valor encontrado en el ítem 2 para obtener el valor del rendimiento proporcional a los 1.000,00: 1.000,00 – 984,64 = 15,36 Para una mejor comprensión, en el retiro parcial, el rendimiento se calcula utilizando una regla de tres simple. Si 156,00 es el rendimiento para los 10.000,00 actualizados, el rendimiento sobre 1.000,00 es: X = (156,00 x 1.000,00) / 10.156,00 = 15,36 Donde X = Rendimiento sobre el retiro parcial. Rendimiento | Retiro | 156,00 | 10.156,00 | vs. | 1.000,00 |

Observe que el cálculo se realizó después de veinticinco días consecutivos, por lo tanto, NO está exento de la cobranza de IOF, si hubiera retiro o imputación, debe calcularse el valor referente al IOF por pagar. Por la tabla de cobranza del impuesto, si hubiera un retiro el 25º día después de la inversión, debe pagarse el IOF equivalente al 16% del rendimiento (vea en la tabla de IOF que 25 días corresponden al 16% de IOF sobre el rendimiento). Valor de IOF por pagar: 16% = 0,16 x R$ 156,00 = R$ 24,96 Si el retiro fuera a partir del 30º día de la fecha de inversión, estará exento de la cobranza de IOF sobre el rendimiento. IR sobre el rendimiento bruto En el cálculo del Impuesto a la renta que incide sobre el rendimiento bruto, el IR se retiene en la fuente por el Administrador del fondo de inversión. El pago se hará siempre en el último día del mes vigente o en la retirada (lo que antes ocurra). Si no se realiza el retiro en el último día hábil del mes, el administrador realizará automáticamente el débito del saldo en cuotas, equivalente al valor de IR adeudado en el mes vigente. Se aplica una tasa del 20% sobre el rendimiento bruto en el caso de un Fondo de renta fija que debe pagarse al Fisco. El rendimiento bruto descuenta el IOF adeudado, si hubiera un retiro en un periodo inferior a 30 días consecutivos. De esta manera, el valor del IR que se pagará sin incidencia de IOF (plazo de retiro a partir del 30º día de la inversión) es: $ 156,00 x 20% = 0,20 = $ 31,20 Si no se hubiera ningún retiro hasta el final del mes, el saldo de cuotas en el último día hábil del mes se reducirá a: $ 31,20 dividido por $ 1,283459 (cuota del último día hábil del mes) = 24,309308 cuotas. Incidencia de IOF Suponiendo una retirada en el 25º día, habrá incidencia de $ 24,96 de IOF, más el IRF: IRF = (156,00 - 24,96) = $ 131,04 multiplicado por el 20% = $ 26,21 Para mostrar la forma de cálculo del rendimiento final y la rentabilidad neta de los impuestos que inciden, consideramos un retiro en el 25º día después de la inversión, con incidencia de IOF e IR. Observación: Si el IOF calculado ocurre en el momento de la imputación (IOF Virtual), su valor se agregará al rendimiento del mes siguiente, pues solamente se utilizó para no calcular el IR sobre el IOF en el primer mes y para que en el mes siguiente no se calcule un rendimiento menor y consecuentemente un IR menor. Cálculo de la rentabilidad: a) Rendimiento neto Rendimiento bruto – IOF – IR = R$ 156,00 – R$ 24,96 – R$ 26,21 = R$ 104,83 b) Rentabilidad neta Rendimiento neto dividido Valor invertido inicial x 100 = R$ 104,83 / R$ 10.000,00 1,05%, en el periodo de los 25 días seguidos. En el mes siguiente, el rendimiento de la inversión se calculará utilizando la cuota del último día útil del mes anterior y la cuota del día de la imputación. | Informações |

|---|

| El valor de la cuota del último día hábil del mes anterior debe informarse en el registro de Contratos Bancarios, opción Actualiza cotización. El sistema actualiza el valor de las cuotas después de ejecutar la rutina Imputación mensual, sin embargo, si el usuario hubiera borrado el valor de la cuota, es necesario informarla manualmente por medio de esta opción. Tanto en la retirada como en la imputación mensual, el sistema ya actualiza este archivo con el valor correspondiente de la cuota informada en cada caso. |

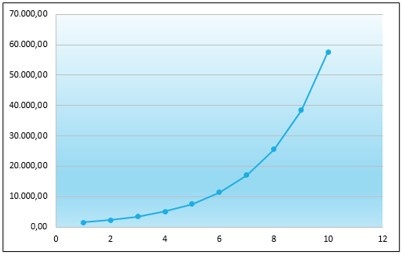

Inversiones CDI El cálculo de la variación del CDI acumulado entre fechas se efectúa utilizando la fórmula:

C = resultado de las tasas DI-CETIP Over con uso del porcentaje destacado de la fecha inicial (incluso) hasta la fecha final (exclusivo), calculado con redondeo de 8 (ocho) decimales. n = Número total de tasas DI-CETIP Over, en que n es un número entero. P = porcentaje informado para la remuneración, se informa con 4 (cuatro) decimales. TDIk = Tasa DI-CETIP Over, expresa al día, calculada con redondeo de 8 (ocho) dígitos decimales. Para las tasas de CDI publicadas hasta el 31/12/1997, la fórmula de la Tasa DI-CETIP Over utilizada es:

k = 1, 2, ..., n Ejemplo: Porcentaje informado para remuneración: 97,5000. | K | DI | TDI (DI/3000) | TDI * (P/100) | (1+TDI * (P/100)) * k-1 = Factor k |

|---|

| 1 | 16,62 | 0,00554000 | 0,00540150 | 1,00540150 | | 2 | 16,63 | 0,00554333 | 0,00540475 | 1,01083544 | | 3 | 16,74 | 0,00558000 | 0,00544050 | 1,01633489 | | 4 | 16,70 | 0,00556667 | 0,00542750 | 1,02185105 |

k-1 = (1+TDI * (p/100) de k -1, exceto quando k=1, pois, neste caso, o multiplicador é 1. | Informações |

|---|

| Essa fórmula era utilizada para cálculo da variação porque a taxa DI-CETIP Over era publicada até 31/12/1997 em uma base mensal, entretanto, se mesmo após essa data a taxa continuar com o cadastro no SM2 em uma base mensal é necessário utilizar o parâmetro MV_BASECDI para que o sistema calcule o rendimento corretamente. |

Para las tasas de CDI publicadas después del 01/01/1998, la fórmula que se utiliza es:

k = 1, 2, ..., n Ejemplo: Porcentaje informado para remuneración: 97,5000. | K | DI | TDI (DI/3000) | TDI (DI/3000) | (1+TDI * (P/100)) * k-1 = Factor k |

|---|

| 1 | 16,62 | 0,00061031 | 0,00059505 | 1,000580174 | | 2 | 16,63 | 0,00061065 | 0,00059538 | 1,001161008 | | 3 | 16,74 | 0,00061439 | 0,00059903 | 1,001745742 | | 4 | 16,70 | 0,00061303 | 0,00059770 | 1,002329521 |

Multiplicando el factor k por el saldo de la inversión, se obtendrá el valor actualizado (con interés). Os juros são resultantes da subtração do saldo do valor atualizado Los intereses resultan de la resta del saldo del valor actualizado. |

| Card |

|---|

| default | true |

|---|

| id | 6 |

|---|

| label | Impresoras |

|---|

| O El módulo Financeiro Financiero utiliza dois dos mecanismos diferentes na impressão en la impresión de cheques: SIGALOJA.DLL: desenvolvido pela equipe de Automação Comercial ele é responsável pela comunicação do sistema com as impressoras desarrollado por el equipo de Automatización Comercial este es responsable por la comunicación del sistema con las impresoras de cheques. | Informações |

|---|

| DLL é um es un mecanismo que facilita a comunicação la comunicación entre o sistema e o equipamento e requer desenvolvimento interno de tecnologiael sistema y el equipamiento que requiere desarrollo interno de tecnología. Para imprimir cheques utilizando estas opções é necessário manter a DLL do opciones es necesario mantener la DLL del \Smart Client do Controle de Lojas atualizada, bem del Control de Tiendas actualizada, así como, os los drivers do del fabricante. Ao Al utilizar o el ActiveX o el sistema não no instala automaticamente a automáticamente la DLL, portanto, não pode utilizar as impressoras.por lo tanto, no se pueden utilizar las impresoras. |

Impresión directo en el puerto: El financiero envía todos los comandos al puerto Impressão direto na porta: o financeiro envia todos os comandos para a porta serial (COM?) ou o paralela (LPT?) sem passar pela DLL do módulo Controle de Lojas. Para fazer testes utilizando a impressão na porta, utilize a rotina Impressão de Cheques do módulo Financeiro. Ao utilizar o sistema para imprimir, é exibida uma lista com nomes semelhantes de impressoras, no entanto, cada uma delas utiliza formas de comunicação diferentes. sin pasar por la DLL del módulo Control de Tiendas. Para hacer las pruebas utilizando la impresión en el puerto, utilice la rutina Impresión de cheques del módulo Financiero. Al utilizar el sistema para imprimir, aparece una lista con nombres similares de impresoras, no obstante, cada una de ellas utiliza formas de comunicación diferentes. En la mayoría de los casos, las impresoras de cheques utilizan la comunicación por el puerto Na maioria dos casos, as impressoras de cheques utilizam a comunicação via porta serial (COM?). Algumas delas permitem a conexão ao computador utilizando a porta paralela Algunas de estas permiten conectarse a la computadora (LPT?) e ainda existem aquelas que aceitam ambos os tipos de conexão (tendo um cabo próprio y aun existen las que aceptan ambos tipos de conexión (cable propio para tal). O El sistema envia dados envía datos básicos do del cheque para a impressorala impresora: - Código do del banco.

- Nome do Nombre del favorecido.

- Valor do del cheque.

- Município Municipio de emissãoemisión.

- Data fecha de emissão do emisión del cheque.

A impressora já possui configurações para os La impresora ya tiene configuraciones para los modelos de cheques dos de los diferentes bancos (gravadas em grabadas en circuito integrado na memóriaen la memoria). Para mais informações más informaciones de como incluir / alterar tais configuraçõesmodificar tales configuraciones, consulte o manual da impressorael manual de la impresora. | Informações |

|---|

| Para impressoras impresoras que recebem comando direto na porta reciben comando directo en el puerto serial (COM?) do del módulo Financeiro é Financiero es importante ressaltar resaltar que: para imprimir cheques por meio dessas opções, não é necessária nenhuma configuração específica (nem de arquivos intermediáriosmedio de estas opciones, no es necesario alguna configuración específica (ni de archivos intermediarios) tal como DLL e y drivers. |

Existem equipamentos Existen equipamientos que além además de impressora impresora fiscal também imprimem también imprimen cheques. Essas impressoras tanto podem utilizar o mecanismo de impressão com a DLL do Controle de Lojas como pela impressão direto na porta. A tabela de impressoras é atualizada quando houver novas homologações e/ou mudanças de tecnologia. Todas as impressoras de cheques que utilizam o mecanismo de impressão suportadas pela DLL do Controle de Lojas devem ter seu funcionamento ativado no módulo Financeiro, desta forma, alguns parâmetros específicos do Financeiro são configurados. O padrão do sistema considera o mecanismo de impressão direto na porta, porém, existem exceções para as impressoras Bematech e Olivetti PR-45, pois, possuem documentação específica que contém a descrição de funcionamento. Para as impressoras XTP e DATAREGIS as rotinas de impressão estão disponíveis apenas no sistema operacional DOS 2.06 e 2.07. Estas impresoras pueden utilizar tanto el mecanismo de impresión con la DLL del Control de Tiendas como por la impresión directa en el puerto. La tabla de impresoras se actualiza cuando haya nuevas homologaciones y/o cambios de tecnología. Todas las impresoras de cheques que utilizan el mecanismo de impresión compatibles por la DLL del Control de Tiendas deben tener su funcionamiento activado en el módulo Financiero, de esta manera, algunos parámetros específicos del Financiero se configuran. El estándar del sistema considera el mecanismo de impresión directo en el puerto, pero, existen excepciones para las impresoras Bematech y Olivetti PR-45, porque tienen documentación específica que contiene la descripción de funcionamiento. Para las impresoras XTP y DATAREGIS las rutinas de impresión están disponibles solo en el sistema operativo DOS 2.06 y2.07. Para imprimir el año con cuatro dígitos en las impresoras de cheques, el parámetro MV_CHEQ4DG indica si el sistema debe enviar los cuatro dígitos a la impresora, donde el estándar es N (envía solo 2 dígitos)Para imprimir o ano com quatro dígitos nas impressoras de cheques, o parâmetro MV_CHEQ4DG indica se o sistema deve enviar os quatro dígitos para a impressora, sendo que, o padrão é N (envia apenas 2 dígitos). |

| Card |

|---|

| id | 7 |

|---|

| label | Planilha Planilla Excel |

|---|

| O El módulo Financeiro dispõe de algumas funções para integração com a planilha Financiero dispone de algunas funciones para integración con la planilla Excel: Extenso() Extenso(nNumToExt,lQuantid,nMoeda,cPrefixo,cIdioma,lCent,lFrac) Gera o Genera el nombre por extenso de um un valor numérico. | Informações |

|---|

| ParâmetrosParámetros: nNumToExt: valor a gerar Valor que se debe generar por extenso. lQuantid: determina se o extenso é em valor ou quantidade si el extenso es en valor o en cantidad (default .F.). nMoeda: identifica a descrição da moeda que se obtêm do parâmetro la descripción de la moneda que se obtendrá del parámetro "MV_MOEDAx". cPrefixo: prefixo prefijo alternativo. Caso especificado, prefixa o retorno do extenso, fazendo com que a unidade monetária não seja retornada (default Si se especifica, determina que se devuelva el nombre por extenso, esto hace que la unidad monetaria no se devuelva (default = ""). cIdioma: especifica em que idioma deve ser retornado o valor do determina en qué idioma debe devolverse el valor del nombre por extenso (1-=Port,2-=Espa,3-=Ingl). O padrão é o idioma do SistemaEl estándar es el idioma del sistema. lCent: especifica se a função deve retornar os centavos; determina si la función debe devolver los centavos, .T. é o padrãoes el estándar. lFrac: especifica se os centavos devem ser retornados em modo fracionado (é executado somente com cIdioma inglês determina si los centavos deben devolverse en modo fraccionado (se ejecuta sólo en cIdioma Inglés). |

FinNatOrc() FinNatOrc(cNatureza,cMes,nMoeda,nAno) Retorna o valor orçado da naturezaDevuelve el valor presupuestado de la modalidad. | Informações |

|---|

| ParâmetrosParámetros: cNatureza: natureza a pesquisar modalidad que se buscará. cMes: mês mes para cálculo. nMoeda: moeda moneda de saídasalida. nAno: ano año para cálculo. |

FinNatPrv() FinNatPrv(cNatureza,dDataIni,dDataFim,nMoeda,nTipoData,lConsDtBas,lConsProvis) Retorna o valor previsto da natureza no período desejadoDevuelve el valor previsto de la modalidad en el periodo deseado. | Informações |

|---|

| Parâmetros: cNatureza: natureza desejada modalidad deseada. dDataIni: data de início da emissão ou do vencimento real dos títulos, conforme parâmetro Fecha de inicio de la emisión o del vencimiento real de los títulos, según el parámetro nTipoData. dDataFim: data final da emissão ou do vencimento real dos Fecha final de la emisión o del vencimiento real de los títulos. nMoeda: indica em qual moeda retornam os la moneda en que se devolverán los valores. nTipoData: tipo da data de fecha utilizado para pesquisar os buscar los títulos: 1-EmissãoEmisión; 2-Vencto Vencim Real. lConsDtBas: indica se o saldo retorna na data-base do sistema desconsiderando baixas efetuadas após esta data ou se o saldo retorna independente da data- Indica si el saldo vuelve en la fecha base del sistema sin considerar las bajas efectuadas después de esta fecha, o si el saldo se devolverá independiente de la fecha base. lConsProvis: indica se devem ser considerados os Indica si deben considerarse los valores de los títulos provisóriosprovisionales. |

FinNatRea() FinNatRea(cNatureza,dDataIni,dDataFim,nMoeda,lMovBco,cTipoDat) Retorna o Devuelve el valor realizado da naturezade la modalidad. | Informações |

|---|

| ParâmetrosParámetros: cNatureza: natureza desejada modalidad deseada. dDataIni: data de início da digitação ou do movimento da baixa conforme parâmetro fecha inicial de la digitación o del movimiento de la baja, según el parámetro cTipoDat. dDataFim: data final da digitação ou do movimento da baixa conforme parâmetro fecha inicial de la digitación o del movimiento de la baja, según el parámetro cTipoDat. nMoeda: indica a moeda em que os valores são retornadosla moneda en que los valores se devuelven. lMovBco: 0-=indica que as baixas que não movimentam o saldo do banco não devem ser somadas; 1-indica que as baixas que não movimentam o saldo do banco devem ser somadas.no deben sumarse las bajas que no reflejen movimiento en el saldo del banco; 1=indica que deben sumarse las bajas que no reflejen movimiento en el saldo del banco. cTipoDat: fecha que se utilizará en el período informado en dDataIni y dDataFim: DG - fecha de digitación DT - fecha del movimientocTipoDat: data para ser utilizada no período informado em dDataIni e dDataFim: DG - data da digitação e DT - data do movimento. |

RecMoeda() RecMoeda(dData,cMoeda) Retorna a cotação da moeda em determinada dataDevuelve la cotización de la moneda en una fecha determinada. | Informações |

|---|

| ParâmetrosParámetros: dData: data desejada para a cotação fecha deseada para la cotización. cMoeda: código da moeda desejadade la moneda deseada. |

SldBco() SldBco(cBanco,cAgencia,cConta,dData,nMoeda,lLimite) Retorna o saldo bancário em uma data.Devuelve el saldo bancario en una fecha | Informações |

|---|

| ParâmetrosParámetros: cBanco: código do del banco (em brancoen blanco ; todos). cAgencia: código da agência (em brancode la agencia (en blanco ; todas). cConta: código da conta corrente (em brancode la cuenta corriente (en blanco ; todas). dData: data do fecha del saldo. nMoeda: código da moeda desejada para o de la moneda en la que desea el saldo. lLimite: define se deve considerar limite do cheque especial para composição do si debe considerar el límite del cheque para componer el saldo (.T. - Considera; .F. - Não consideraNo Considera). |

SldReceber() SldReceber(dData,nMoeda,lDtAnterior,lMovSE5) Retorna o saldo a receber em uma determinada dataDevuelve el saldo por cobrar en una fecha determinada. | Informações |

|---|

| ParâmetrosParámetros: dData: data do fecha del saldo. nMoeda: moeda desejada moneda deseada para o el saldo. lDtAnterior: indica se o Indica si el saldo utiliza até a data informada ou somente o saldo na data informada em la fecha informada, o sólo el saldo en la fecha informada en dData. lMovSE5: indica se deve considerar somente saldo em aberto ou também saldos baixados Indica si debe considerar solamente el saldo pendiente o también los saldos dados de baja (.T. - Considera saldos baixadosdados de baja;.F. - Não considera saldos baixadosNo Considera los saldos dados de baja). |

SldPagar() SldPagar(dData,nMoeda,lDtAnterior,lMovSe5) Retorna o Devuelve el saldo a pagar em uma determinada datapor pagar en una fecha determinada. | Informações |

|---|

| ParâmetrosParámetros: dData: data do fecha del saldo. nMoeda: moeda desejada moneda deseada para o el saldo. lDtAnterior: indica se o Indica si el saldo utiliza até a data informada ou somente o saldo na data informada em la fecha informada, o sólo el saldo en la fecha informada en dData. lMovSE5: indica se deve considerar somente saldo em aberto ou também saldos baixados Indica si debe considerar solamente el saldo pendiente o también los saldos dados de baja (.T. - Considera saldos baixadosdados de baja;.F. - Não considera saldos baixadosNo Considera los saldos dados de baja). |

VlrCliente VlrCliente(cCliLoja,dDtIni,dDtFin,nMoeda,lConsAbat,lConsAcresc,lConsDecresc) Retorna o valor dos títulos do cliente em um Devuelve el valor de los títulos del cliente en un período. | Informações |

|---|

| ParâmetrosParámetros: cCliLoja: código do cliente incluindo a lojadel cliente, incluyendo la tienda. dDtIni: data fecha de emisión inicial de emissão dos los títulos do del cliente. dDtFin: data fecha de emisión final de emissão dos los títulos do del cliente. nMoeda: moeda desejada para os moneda que se desea para los valores. lConsAbat: indica se os si los títulos de abatimento devem ser considerados para compor os valores do descuento se deben considerar para componer los valores de los títulos. lConsAcresc: indica se devem ser considerados os acréscimos dos títulos do si deben considerarse los incrementos de los títulos del cliente. lConsDecresc: indica se devem ser considerados os decréscimos dos títulos do Indica si deben considerarse los descuentos de los títulos del cliente. |

VlrFornece VlrFornece(cForLoja,dDtIni,dDtFin,nMoeda,lConsAbat,lConsAcresc,lConsDecresc) Retorna o valor dos títulos do fornecedor em um Devuelve el valor de los títulos del proveedor en un período. | Informações |

|---|

| Parâmetros: Parámetros: cForLoja: código do fornecedor incluindo a loja Código del proveedor, incluyendo la tienda. dDtIni: data Fecha de emisión inicial de emissão dos títulos do fornecedorlos títulos del proveedor. dDtFin: data Fecha de emisión final de emissão dos títulos do fornecedorlos títulos del proveedor. nMoeda: moeda desejada para os moneda que se desea para los valores. lConsAbat: indica se os si los títulos de abatimento devem ser considerados para compor os valores do descuento se deben considerar para componer los valores de los títulos. lConsAcresc: indica se devem ser considerados os acréscimos dos títulos do fornecedor Indica si deben considerarse los incrementos de los títulos del proveedor. lConsDecresc: indica se devem ser considerados os decréscimos dos títulos do fornecedor Indica si deben considerarse los descuentos de los títulos del proveedor. |

SldCliente() SldCliente(cCliLoja,dData,nMoeda,lMovSE5) Retorna o saldo a receber do cliente em uma determinada dataDevuelve el saldo por cobrar del cliente en una fecha determinada. | Informações |

|---|

| ParâmetrosParámetros: cCliLoja: código do cliente incluindo a loja.dData: data do saldo.del cliente, incluyendo la tienda. dDataCN fecha del saldo nMoeda: código da moeda desejada para o de la moneda en la que desea el saldo. lMovSE5: indica se deve considerar somente saldo em aberto ou também saldos baixados Indica si debe considerar solamente el saldo pendiente o también los saldos dados de baja (.T. - Considera saldos baixadosdados de baja;.F. - Não considera saldos baixadosNo Considera los saldos dados de baja). |

SldFornece() SldFornece(cForLoja,dData,nMoeda,lMovSE5) Retorna o Devuelve el saldo a pagar ao fornecedor em uma determinada datapor pagar al Proveedor en una fecha determinada. | Informações |

|---|

| ParâmetrosParámetros: cCliLoja: código do del cliente, incluindo a lojaincluyendo la tienda. dData: data do fecha del saldo. nMoeda: código da moeda que deseja o de la moneda que desea el saldo. lMovSE5: indica se deve si debe considerar somente saldo em aberto ou também saldos baixados solamente saldo pendiente o también saldos dados de baja (.T. - Considera saldos baixadosdados de baja; .F. - Não No considera saldos baixadosdados de baja). |

MediaPromedio() Media(nMoeda, nMes, nAno) Retorna a taxa média de uma moeda em um determinado mês/anoDevuelve la tasa promedio de una moneda en un determinado mes/año. | Informações |

|---|

| ParâmetrosParámetros: nMoeda: código da moeda. Código de la Moneda nMes: mês desejado Mes deseado. nAno: ano desejado Año deseado. |

xMoeda xMoeda(nValor,nMoedp,nMoedd,dData,nDecimal,nTaxap,nTaxad) Converte Convierte valores entre moedasmonedas. | Informações |

|---|

| ParâmetrosParámetros: nValor: valor a converterNValINSS valor por convertir. nMoedp: moeda Moneda de origemorigen. nMoedd: moeda Moneda de destino.dData: data da taxa da moeda dDataCN Fecha de la tasa de la moneda de destino. nDecimal: quantidade de casas decimaisnDecimais Cantidad de cifras decimales. nTaxap: taxa da moeda de origem Tasa de la moneda de origen. nTaxad: taxa da moeda Tasa de la moneda de destino. |

|

| Card |

|---|

| default | true |

|---|

| id | 8 |

|---|

| label | Integrações | Integraciones |

|---|

| Integración de los módulos Materiales y Financiero |

|---|

Durante la implantación del módulo Materiales, también, es necesario definir el modelo de trabajo del módulo Financiero. Los principales criterios considerados son: - El método de acceso a las tablas (compartido o exclusivo).

- Modalidad financiera

- Prefijo de los títulos.

- Cuotas de los títulos.

Para esto, es importante observar como se realizan las integraciones entre estos y, como ejemplo, se utilizan los documentos de entrada y salida, porque, estos se integran al módulo Financiero por medio de la generación de los títulos por cobrar y pagar. En este caso, se utilizan los siguientes parámetros: - MV_1DUPPREF: MV_1DUPPREF - prefijo del título para el documento de salida.

- MV_2DUPPREF: MV_2DUPPREF - prefijo del título para el

| Integração entre os módulos de Materiais e Financeiro |

|---|

Durante a implantação do módulo Materiais, também, é necessário definir o modelo de trabalho do módulo Financeiro. Os principais critérios considerados são: - Método de acesso às tabelas (compartilhado ou exclusivo).

- Natureza financeira.

- Prefixo dos títulos.

- Parcelas dos títulos.

Para isso, é importante observar como são realizadas as integrações entre eles e, como exemplo, são utilizados os documentos de entrada e saída, pois, eles se integram ao módulo Financeiro por meio da geração dos títulos a receber e a pagar. Neste caso, são utilizados os seguintes parâmetros: - MV_1DUPPREF: prefixo do título para o documento de saída.

- MV_2DUPPREF: prefixo do título para o documento de entrada.

- MV_1DUPNAT: natureza do MV_1DUPNAT - prefijo del título para o el documento de saídasalida.

- MV_2DUPNAT: natureza do MV_2DUPNAT - modalidad del título para o el documento de entrada.

- MV_1DUP: número da primeira parcela do título financeiro.

Contas a Pagar A chave primária (primary key) do título de contas a pagar é composta pelos campos: PREFIXO + NÚMERO + PARCELA + TIPO + FORNECEDOR + LOJA Eles devem ser preenchidos da seguinte forma: - MV_1DUP - número de la primera cuota del título financiero.

Cuentas por pagar La clave primaria o primary key del título de cuentas por pagar se compone de: PREFIJO + NÚMERO + CUOTA + TIPO + PROVEEDOR + TIENDA Debe completarse de la siguiente manera: - Prefijo: Prefijo - según lo definido por el parámetro “MV_2DUPPREF”.

- Número: Número - lo determinará el número del

- Prefixo: conforme definido pelo parâmetro MV_2DUPPREF.

- Número: é determinado pelo número do documento de entrada.

- Parcela: é definida pelo parâmetro Cuota: Cuota - la definirá el parámetro MV_1DUP para as las compras a prazo e, para as compras à vista, a parcela não é preenchidaplazo y no debe informarse para las compras al contado.

- Tipo: é determinado pela tabela Tipo - lo determinará la tabla de Tipos de Títulos (SES), sendo que, na configuração inicial do . En la configuración inicial del sistema está definido como 'NF'. Vale ressaltar que apenas um decir que sólo se permite un tipo de título é permitido para geração destes documentos e, uma vez definido, não poderá ser alterado pela rotina Manutenção generar estos documentos y tras definirlo, no podrá modificarse por la rutina mantenimiento de Tipos de Títulos, nem ser utilizado para inclusões manuais de títulos no módulo Financeiro, ou sejay tampoco utilizarlo para inclusiones manuales de títulos en el entorno Financiero. Es decir, este tipo de título deve ser utilizado somente para integraçãosólo debe utilizarse para integración.Fornecedor

Proveedor/ Loja: são preenchidos com o fornecedor/loja do Tienda: Proveedor/Tienda - se rellenarán con los correspondientes datos del documento de entrada. | Informações |

|---|

| A Natureza Financeira não faz parte da chave primária do título de contas a pagar, mas, por ser uma informação obrigatória, é necessário assegurar que sempre estará preenchida. |

Contas a Receber A chave primária (primary key) do título de contas a receber é pelos campos: PREFIXO + NÚMERO + PARCELA + TIPO Eles devem ser preenchidos da seguinte forma: Prefixo: conforme definido pelo parâmetro MV_1DUPPREF.Número: é determinado pelo número do documento de saída.Parcela: é definida pelo parâmetro MV_1DUP para as compras a prazo e, para as compras à vista, a parcela não é preenchida.Tipo: é determinado pela tabela La modalidad financiera no hace parte de la clave primaria del título del Cuentas por Pagar, pero por tratarse de una información obligatoria, el usuario debe estar seguro que siempre contendrá información. |

Cuentas por cobrar La clave primaria o primary key del título de cuentas por cobrar se compone de: PREFIJO + NÚMERO + CUOTA + TIPO Debe rellenarse de la siguiente forma: - Prefijo: Prefijo - según lo definido por el parámetro “MV_1DUPPREF”.

- Número: Número - lo determinará el número del documento de salida.

- Cuota: Cuota - la definirá el parámetro MV_1DUP para las compras a plazo y no debe informarse para las compras al contado.

Tipo: Tipo - lo determinará la tabla de Tipos de Títulos (SES) , sendo que na configuração inicial do . En la configuración inicial del sistema está definido como 'NF'. Vale ressaltar que apenas um decir que sólo se permite un tipo de título é permitido para geração destes documentos e, uma vez definido, não poderá ser alterado pela rotina Manutenção generar estos documentos y tras definirlo, no podrá modificarse por la rutina mantenimiento de Tipos de Títulos, nem ser utilizado para inclusões manuais de títulos no módulo Financeiro, ou seja, y tampoco utilizarlo para inclusiones manuales de títulos en el entorno Financiero. Es decir, este tipo de título deve ser utilizado somente para integraçãosólo debe utilizarse para integración. | Informações |

|---|

| A Natureza Financeira não faz parte da chave primária do título de contas a pagar, mas, por ser uma informação obrigatória, é necessário assegurar que sempre estará preenchida. |

Desta forma, é possível perceber a importância da definição do parâmetro MV_1DUP para o perfeito preenchido dos títulos a prazo e dos parâmetros MV_1DUPNAT e MV_2DUPNAT para o preenchimento e utilização das Naturezas financeiras. Os parâmetros La Modalidad financiera no hace parte de la clave primaria del título del cuentas por pagar, pero por tratarse de una información obligatoria, es necesario asegurar que siempre contendrá información. |

De esta manera, se puede ver la importancia de la definición del parámetro MV_1DUP para la perfecta cumplimentación de los parámetros MV_1DUPNAT y MV_2DUPNAT para la cumplimentación y uso de las Modalidades financieras. Los parámetros MV_1DUPPREF e MV_2DUPPREF são son igualmente importantes em relação aos outros con relación a los demás citados, isto porque, eles possibilitam a alteração da chave primária dos títulos financeiros após a gravação.Exemplo: Supondo que as tabelas do módulo Financeiro estão compartilhadas e as de Materiais estejam exclusivas. Como o prefixo pode ser alterado após a gravação da tabela, não existe um método para evitar a duplicação dos títulos financeiros, caso estes parâmetros não sejam alterados, quando for definido o critério de acesso às tabelas do módulo Financeiro. Desta forma, se for alterado o método de compartilhamento do Financeiro, é necessário assegurar, por meio dos parâmetros MV_1DUPPREF e MV_2DUPPREF que não existe duplicação da chave primária de suas tabelas. Parâmetro MV_1DUPPREF preenchido comesto porque, estos permitirán modificar la clave primaria de los títulos financieros después de la grabación. Ejemplo: Suponiendo que las tablas del módulo Financiero están compartidas y las de Materiales están como exclusivas. Como el prefijo se puede modificar después de grabar la tabla, no existe un método para evitar la duplicación de los títulos financieros, esto ocurrirá si dichos parámetros no se modifican, cuando sea definido el criterio de acceso a las tablas del módulo Financiero. De esta manera, si se modifica el método de uso compartido del Financiero, es necesario asegurar, por medio de los parámetros MV_1DUPPREF y MV_2DUPPREF que no existe duplicación de la clave primaria de sus tablas. Parámetro MV_1DUPPREF informado con: ExecBlock('1DUPPREF',.F.,.F.). Criação da Creación de la User Function: User Function 1DupPref() Local aArea : GetArea() Local aAreaSE1: SE1->(GetArea()) Local cPrefixo : SubStr(AllTrim(xFilial('SF2')+SE1->E1_SERIE),1,3) dbSelectArea('SE1') dbSetOrder(1) While MsSeek(xFilial('SE1')+cPrefixo+SE1->E1_NUM+SE1->E1_PARCELA+SE1->E1_TIPO) .And. aAreaSE1[3] <> SE1->(RecNo()) cPrefixo : Soma1(cPrefixo) EndDo RestArea(aAreaSE1) RestArea(aArea) Return(cPrefixo) | Informações |

|---|

| Se for utilizado o Si se utiliza el método de acesso acceso definido pela por TOTVS®, não existe a necessidade de alterar os parâmetros no será necesario modificar los parámetros MV_1DUPPREF e y MV_2DUPPREF. |

|

| Integração Integración entre os los módulos de RH e FinanceiroRRHH y Financiero |

|---|

Cuando se genera el totalizador para el RRHH, referente a los datos del bloque F100 del Ao ser gerado o totalizador para o RH, referente aos dados do bloco F100 do SPED PIS/COFINS, um arquivo é gerado para a conferência dos dados na pasta SYSTEM.se genera un archivo para verificar los datos de la carpeta SYSTEM. Nombre del archivoNome do arquivo: FIN + Código da Filial (caso a tabela esteja de la sucursal (si la tabla está como exclusiva) + DES + Mês e Ano de Referência Mes y Año de Referencia + .DBF Layout: FILIAL SUCURSAL + PREFIXO PREFIJO + NUMERO + PARCELA CUOTAA + TIPO + CLIENTE + LOJA TIENDA + DATA FECHA + NATUREZA MODALIDAD + VALOR + TABELATABLA. ExemploEjemplo: Nome do arquivo gerado para o mês Nombre del archivo generado para el mes de agosto de 2015 da filial de la sucursal 01: FIN01DES082015.DBF |

| Integração Integración entre os los módulos de Compras e Financeiroy Financiero |

|---|

Essa integração contempla atender à legislação dedicada a Retenção de ISSQN no município Desta forma, o sistema calcula a retenção nos títulos quando é efetuado o lançamento dos serviços meio do Nesta condição, devem ser considerados os seguintes critérios: Configuração da tabela de la tabla SE2: Tabela- Tabla: SE2

- Campo: E2_VRETISS

- Tipo: numérico

Descrição retido Tamanho- Tamaño: 15

- Decimal: 2

- Formato: @E 999,999,999,999.99

- Contexto: Real

- Propriedade: visualizar

- Propiedad: visualizar

| Informações |

|---|

| Los campos E2_VRETISS y E2_VBASISS son de control del sistema y no se deben manejar. |

- TablaTabela: SE2

- Campo: E2_VBASISSMDRTISS

- Tipo: numéricocaracter

- DescriçãoDescripción: valor acumulado de serviços dentro do mêsmodo de retención del ISS

- Tamaño: 1Tamanho: 15

- Decimal: 20

- Formato: @E 999,999,999,999.99

- Contexto: Real

- Propriedade: visualizar

| Informações |

|---|

| Os campos E2_VRETISS e E2_VBASISS são de controle do sistema e não devem ser manipulados. |

- @!

- Opciones: 1 – Normal (siempre prorratea el valor del ISS; independiente del valor del

- Tabela: SE2

- Campo: E2_MDRTISS

- Tipo: caracter

- Descrição: modo de retenção do ISS

- Tamanho: 1

- Decimal: 0

- Formato: @!

- Opções: 1 – Normal (sempre rateia o valor do ISS; independente do valor do título) / 2 - Por base (apenas retém o solo retiene el valor de ISS quando o valor ultrapassar o contido no parâmetro MV_VBASISS; conforme legislaçãocuando el valor sobrepase al que está contenido en el parámetro MV_VBASISS, de acuerdo con la legislación).

| Informações |

|---|

| Este campo tem tiene como objetivo atender à mesma cumplir con la misma sistemática implementada na inclusão de Notas Fiscais de Serviços do en la inclusión de facturas de servicios del módulo Compras (conforme legislaçãode acuerdo con la legislación). Se Si este campo já consta no dicionárioya consta en el diccionario/ base de dados, basta habilitá-lodatos, habilítelo. |

Configuração Configuración de campos específicos da tabela de la tabla SE4: - TabelaTabla: SE4

- Campo: F4_RETISS

- Tipo: caracter

- DescriçãoDescripción: retém retiene ISS

- TamanhoTamaño: 1

- Decimal: 0

- Formato: @!Opções

Opciones: 1 - Sim (padrão do SistemaSí (estándar del sistema) / 2 - NãoNo. | Informações |

|---|

| Quando Cuando este campo estiver com a opção esté con la opción igual a brancoblanco, o sistema assume o padrão, ou seja, igual a Simel sistema asume el estándar, es decir, igual a Sí. |

|

|

|