Histórico da Página

Dúvidas Frequentes Emenda Constitucional 87/2015

Produto: | Microsiga Protheus | ||

Versões: | P11 e P12 | ||

Ocorrência: | Dúvidas Frequentes Emenda Constitucional 87/2015 | ||

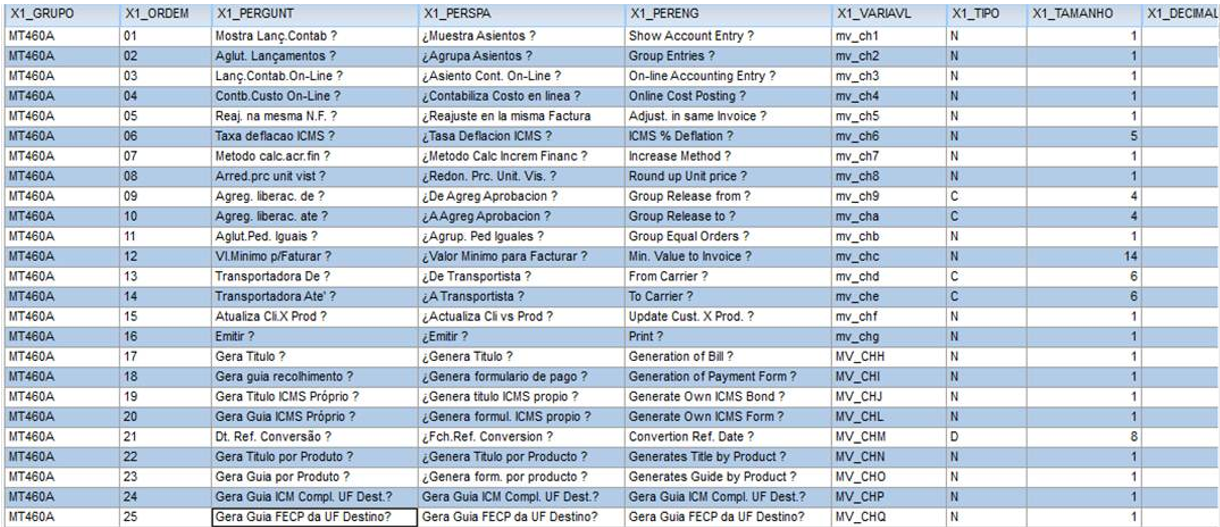

Passo a passo: | 1- Onde o sistema busca a alíquota do ICMS Complementar da EC 87?Observar o preenchimento dos parâmetros abaixo: MV_ICMPAD - Informar a alíquota de ICMS aplicada em operações dentro do Estado onde a empresa está localizada. EX: (17 ou 18) % MV_ESTICM - Alíquota de ICMS de cada Estado. Informar a sigla e em seguida a alíquota, para calculo de ICMS complementar. EX: C17AL17AM17AC17AL17AM17AP17BA17CE17DF17ES17GO17MA17MG18MS17MT17PA17PB17PE17PI17PR18RJ18RN17RO17RR17RS18SC17SE17SP18TO17 MV_ESTADO - Sigla do estado da empresa usuária do Sistema, para efeito de calculo de ICMS (7, 12 ou 18%). Caso possua mais de uma filial em Estados diferentes, este parâmetro deverá estar criado por filial. MV_NORTE - Tabelas de estados pertencentes ao norte/nordeste que trabalham com operações interestaduais aplicando alíquota do ICMS em 7%. EX: PA/PB/PE/PI/SE/RN/RO/RR/TO/AC/AL/AM/AP/BA/CE/DF/ES/GO/MA/MS/MT/PA/PB/PE/PI/SE/RN/RO/RR/TO 2-Como configurar o sistema para calcular o Diferencial de Alíquotas, onde a alíquota do produto não é padrão do Estado de destino?Utilizar a exceção fiscal para realizar o cálculo com a alíquota de comercialização do produto. 3-O que devo verificar quando a guia de recolhimento não for gerada mesmo calculando o ICMS Complementar da EC 87?− Ao faturar as notas fiscais, configurar as perguntas “Gera Guia Gera Guia ICM Compl. UF Dest.?” e “Gera Guia FECP da UF Destino?” = SIM. – Verificar a ordem das perguntas na tabela SX1. Caso não tenha as perguntas 21, 22 e 23 não será gerada a guia de recolhimento, mesmo com a configuração “Gera Guia Gera Guia ICM Compl. UF Dest.?” e “Gera Guia FECP da UF Destino?” = SIM.

A SX1 deve estar conforme abaixo:

3- Os campos relacionados a EC 87 não foram criados ao aplicar o pacote e rodar o compatibilizador U_UPDSIGAFIS como proceder?Ao aplicar o pacote selecionar a pergunta Aceitar todos os fontes, assim o sistema consegue atualizar o fonte e os campos serão criados corretamente. 54- Existe algum impacto na Lei da Transparência ao configurar o campo A1_CONTRIB = NÃO?A Lei da Transparência não valida o campo A1_CONTRIB para gerar os valores na observação do Danfe. 65- Ao realizar uma venda de produto importado para cliente não contribuinte o sistema não está apresentado alíquota de 4%, como configurar?O campo B1_ORIGEM deve ser preenchido com as opções 1,2,3 e 8 e o fonte MATXFIS deve ser igual ou superior a 21/12/15. 7Configuração completa: Como tratar a resolução do Senado Federal n.º 13/2012 referente à alíquota do ICMS unificada para 4% nas operações interestaduais? Saída 6- Os valores de Diferencial de Alíquota não estão sendo demonstrados na tabela CD2, como proceder?Verificar se os valores foram calculados com as novas regras da EC 87 e demonstrados na Planilha Financeira, conforme abaixo:

7- Qual a configuração utilizada para venda presencial com retirada no balcão?Para venda presencial destinada à consumidor final não contribuinte, com retirada no balcão (no ato da compra dentro do estabelecimento), é considerada uma operação INTERNA (Estadual) onde não existe o cálculo de DIFAL e a alíquota praticada também é interna. Para isto, deve ser feita a seguinte configuração abaixo:

F4_VENPRES = 1

C5_TIPOCLI = F C5_TPFRETE = S Desta forma, o sistema identifica pelos campos “F4_VENPRES = 1” e “C5_TPFRETE = S” que a venda é presencial e considera a UF Destino como UF Origem.

8- Cálculos implantados após a EC 87/2015:

Quando o ICMS compõe a base de cálculo do DIFAL. Para que seja feito dessa forma é necessário configurar o parâmetro MV_BASDUPL. Saída: Ao alterar o parâmetro todas as operações seguirão a mesma regra, não sendo possível fazer para estados de destino especificos. Exemplo: Fonte: http://tdn.totvs.com/display/public/PROT/FIS0012_Emenda_Constitucional_87_2015

Deverá configurar o parâmetro MV_BASDENT, informando o estado que está entrando a mercadoria. Exemplo:

Fonte:http://tdn.totvs.com/display/public/PROT/FIS0012_Emenda_Constitucional_87_2015

MV_BASDENT = SE MV_BASDSER = SE MV_CMPALIQ = .T. Valor Total da nota: 1000 Alíquota interestadual: 4 Alíquota Interna: 18 Diferença de alíquotas: 14 Base de calculo: 1000 / 0,86 = 1.162,79 ICMS interestadual: 1000 * 4% = 40 Calculo ICMS complementar: 1.162,79 * 14% = 162,79 Valor ICMS Complementar: 162,79 Fonte: FIS0074_SEFAZ_SE_367/2016_Complementar_DE_SERGIPE

MV_BASDENT = GO MV_BASDEGO = GO Exemplo Valor Total da nota: 1000 Alíquota interestadual: 12 Alíquota Interna: 18 Base de calculo: 1000 / 0,82 = 1219,51 ICMS interestadual: 1000 * 0,12 = 120 Calculo ICMS Complementar: 1219,51 * 0,18 = 219,51 219,51 - 120 Valor ICMS Complementar: 99,51 Exemplo da memoria de Calculo quando parâmetro MV_CMPALIQ for ativado:Valor Total da nota: 1.075,27 Alíquota interestadual: 7 Alíquota Interna: 17 Base de cálculo ICMS Complementar: 1.075,27 / (1-17%) = 1295,51 ICMS Complementar: 1295,51 * (17% - 7%) = 129,55

Fonte: FIS0062_Decreto_RCTE Art_65 III_ICMS_Complementar_de_GOIAS

Para Contribuintes onde o Diferencial é somado ao total da nota – Base Dupla na base do ICMS-ST. Exemplo: Fonte: IMP0008_Diferencial_de_alíquotas_(ICMS)_com_soma_no_total_da_Nota_Fiscal_Saída OBS: Alguns estados solicitaram cálculos específicos para base dupla em vendas para contribuinte. Os parâmetros abaixo foram criados para que se houver necessidade o cliente possa informar o estado que desejar esse mesmo cálculo.

MV_UFBDST = SE MV_BASDSSE = SE MV_UFSTALQ = SE Informe no Cadastro do Produto ou da Exceção Fiscal o percentual de ICMS-ST (MVA) estabelecido por norma legal, caso não exista, informe um percentual fictício (por exemplo 0,01) somente para possibilitar o cálculo pelo diferencial:

Calcula ICMS (F4_ICM) = SIM L. FISC. ICMS (F4_LFICM) = TRIBUTADO Calc Dif ICM. (F4_COMPL) = NÃO MATL CONSUMO (F4_CONSUMO) = SIM AGREGA SOLID. (F4_INCSOL) = SIM MKP.ICM.COMP (F4_MKPCMP) = NÃO MARG. SOLID. (F4_MKPSOL) = NUNCA (Indica que o sistema deve ignorar o MVA preenchido no produto ou exceção fiscal) Ded.ICM.ST (F4_ICMSTMT) = 2 -Não ExemploValor da Mercadoria 1000 Alíquota interestadual: 7 Alíquota do Destino: 18 Diferença de alíquotas: 11 Base de calculo: 1000 / 0,89 = 1123,60 ICMS interestadual: 1000 * 7% = 70 Calculo ICMS ST: 1123,60 * 11% = 123,60 Valor ICMS ST: 123,60

Fonte: FIS0074_SEFAZ_SE_367/2016_Complementar_DE_SERGIPE

MV_UFBDST = GO MV_UFBSTGO = GO MV_UFSTALQ = GO Informe no Cadastro do Produto ou da Exceção Fiscal o percentual de ICMS-ST (MVA) estabelecido por norma legal, caso não exista, informe um percentual fictício (por exemplo 0,01) somente para possibilitar o cálculo pelo diferencial: TES Calcula ICMS (F4_ICM) = SIM L. FISC. ICMS (F4_LFICM) = TRIBUTADO Calc Dif ICM. (F4_COMPL) = NÃO MATL CONSUMO (F4_CONSUMO) = SIM AGREGA SOLID. (F4_INCSOL) = SIM MKP.ICM.COMP (F4_MKPCMP) = NÃO MARG. SOLID. (F4_MKPSOL) = NUNCA (Indica que o sistema deve ignorar o MVA preenchido no produto ou exceção fiscal) Ded.ICM.ST (F4_ICMSTMT) = 2 -Não

Fonte: FIS0062_Decreto_RCTE Art_65 III_ICMS_Complementar_de_GOIAS 9 - Cálculo antecipação com Base DuplaFoi incluído parâmetro MV_BASDANT para que seja informado se deve ou não aplicar calculo na base do ICMS de antecipação. Este parâmetro será influenciado a partir da configuração do parâmetro MV_BASDENT, que se estiver com a sigla do estado preenchido define que nos documentos de entrada com diferencial de alíquota será aplicada base dupla: MV_BASDANT = .T. = Aplica base dupla conforme MV_BASDENT/.F. = Não aplica base dupla, utiliza base simples. TES: Calc. Dif. ICMS (F4_COMPL) = N - Não Antecip. ICMS (F4_ANTICMS) = 1- Sim

Fonte: IMP0059_Antecipação_de_ICMS_Próprio_RS

10- Base Dupla em Conhecimento de Transporte:Em alguns estados nas prestações de serviços de transporte tomadas por consumidor final contribuinte do ICMS, se aplica a forma de cálculo definido na orientação tributária DOLT/SUTRI nº 002/2016. Para estes casos foi criado o parâmetro MV_BASDPUF que permitirá informar a UF que realiza o cálculo de base dupla para documentos de conhecimento de frete (CTR/CTE/CTA/CA/CTF/NFST) referente à aquisição de serviços de transportes. MV_BASDPUF = Define UFs que terão cálculo da base do destino em operações de Difal em aquisição de transporte

Fonte:http://tdn.totvs.com/display/public/PROT/FIS0012_Emenda_Constitucional_87_2015 11- Pareceres da Consultoria Tributária sobre a EC 87/2015:Abaixo seguem os links com pareceres da área de Consultoria Tributária referente a EC 87/2015.

Link: http://tdn.totvs.com/pages/viewpage.action?pageId=221555387

Link: http://tdn.totvs.com/pages/viewpage.action?pageId=239022373

Link: http://tdn.totvs.com/pages/viewpage.action?pageId=233758640

Link: http://tdn.totvs.com/pages/viewpage.action?pageId=237392756

Link: http://tdn.totvs.com/pages/viewpage.action?pageId=104661036

Link: http://tdn.totvs.com/pages/viewpage.action?pageId=223929840

Link: http://tdn.totvs.com/pages/editpage.action?pageId=224440600

| ||

Observações: | Boletim Técnico: http://tdn.totvs.com/display/public/PROT/FIS0012_Emenda_Constitucional_87_2015 | Observações: |

|

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas