Histórico da Página

...

Questão: |

...

Como a empresa deve proceder no tocante aos cálculos sobre a folha de pagamento quando desenvolve atividades enquadradas e não enquadradas na Lei nº 12.546/2011? Quando gerar no EFD Contribuições o Registro 0145 e Consequentemente o bloco P? |

RESPOSTA:

...

Outra dúvida, precisamos que seja esclarecido se o cálculo da não desoneração será baseado no valor total bruto de todas as filiais (consolidado) ou deve ser baseado por filial? | |

Resposta: | No caso de empresas que se dedicam a outras atividades, além das abrangidas pela desoneração, o cálculo da CPRB obedecerá: |

...

a) à aplicação da alíquota correspondente à desoneração, conforme o caso, quanto à parcela da receita bruta correspondente às atividades abrangidas pela substituição da base de cálculo; e |

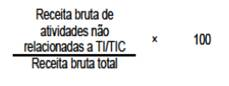

b) quanto à parcela da receita bruta relativa a atividades não sujeitas à CPRB, a 20%, sobre a remuneração de empregados, trabalhadores avulsos e contribuintes individuais, reduzindo-se o valor da contribuição a recolher ao percentual resultante da razão entre a receita bruta de atividades não relacionadas aos serviços ou à fabricação dos produtos abrangidos pela substituição e a receita bruta total. |

A regra de proporcionalização aplica-se somente às empresas que se dediquem às atividades desoneradas, se a receita bruta decorrente dessas atividades for inferior a 95% da receita bruta total. Caso seja ultrapassado esse limite, a CPRB será calculada sobre a receita bruta total auferida no mês. |

...

Nos meses em que não auferirem receita relativa às atividades desoneradas, ou seja, auferirem apenas receitas relativas as atividades não desoneradas, as empresas deverão recolher as contribuições de 20% sobre a totalidade da folha de pagamentos, não sendo aplicada a proporcionalização. |

...

Nos meses em que não auferirem receita relativa a atividades não abrangidas pela desoneração, ou seja, auferirem apenas receitas relativas às atividades desoneradas, as empresas deverão recolher a contribuição sobre a receita bruta total, não sendo aplicada a proporcionalização. |

...

Importante: As empresas que se dedicam exclusivamente às atividades desoneradas, nos meses em que não auferirem receita, não recolherão as contribuições relativas a 20% sobre a folha de pagamento. |

...

Elaboramos um exemplo relativos à apuração do valor da contribuição previdenciária básica de empresas que exercem atividade de TI/TIC e outras atividades não relacionadas, conforme a seguir: |

...

empresas que exploram a atividade de TI/TIC e outras atividades não relacionadas a TI/TIC |

...

Considerando que, em dezembro/2015, a empresa conte com: |

...

Folha de pagamento = R$ 30.000,00 Receita bruta total = R$ 150.000,00 Receita bruta de atividades de TI/TIC = R$ 105.000,00 Receita bruta de atividades não relacionadas TI/TIC = R$ 45.000,00 |

...

...

Cálculo: |

...

Contribuição sobre a receita bruta TI/TIC 4,5% de R$ 105.000,00 = R$ 4.725,00 Apuração da contribuição sobre a folha:

0,3 x 100 = 30% Contribuição previdenciária normal sobre a folha de pagamento 20% de R$ 30.000,00 = R$ 6.000,00 Contribuição devida 30% de R$ 6.000,00 = R$ 1.800,00 |

Contribuição previdenciária total: |

...

a) sobre a receita bruta = R$ 4.725,00; b) contribuição sobre a folha de pagamento = R$ 1.800,00. |

...

Portanto a contribuição previdenciária básica da empresa, considerando a incidente sobre a folha de pagamento e a incidente sobre a receita, é de R$ 6.525,00 (R$ 4.725,00 + R$ 1.800,00). |

...

A substituição da base de cálculo da contribuição previdenciária não será aplicada, considerando assim os 20% devido a folha de pagamento de empregados nas situações: |

...

a) as empresas de TI e TIC que exerçam as atividades de representação, distribuição ou revenda de programas de computador, cuja receita bruta decorrente dessas atividades seja igual ou superior a 95% da receita bruta total; |

b) a empresas do setor industrial que produzam itens não desonerados cuja receita bruta decorrente da produção desses itens seja igual ou superior a 95% da receita bruta total; |

Exemplo: |

- receita bruta total: R$ 100.000,00; - receita bruta da atividade enquadrada: R$ 4.000,00 (4%); - receita bruta da revenda (apenas revenda, distribuição ou representação de programas de computador): R$ 96.000,00 (96%). Não se aplicará a desoneração tendo em vista que a receita bruta da atividade de revenda de computadores foi igual/superior a 95% da receita bruta total da empresa. Nesse caso, se calcularão apenas os 20% sobre a folha de pagamento. |

NOTA: As empresas que se dedicam a atividades ou fabriquem produtos sujeitos a diferentes alíquotas sobre a receita bruta irão calcular a contribuição mediante a aplicação da respectiva alíquota sobre a receita bruta correspondente a cada atividade ou produto. Para regra de cálculo em relação às atividades desoneradas e não desoneradas deve-se considerar a soma da receita bruta da matriz e filiais conforme estabelece o § 10 do Art. 9º da Lei nº 12.546/2011. § 10. Para fins do disposto no § 9o, a base de cálculo da contribuição a que se referem o caput do art. 7o e o caput do art. 8o será a receita bruta da empresa relativa a todas as suas atividades. (Incluído pela Lei nº 12.844, de 2013) A desoneração da folha de pagamento das empresas beneficiadas pela medida consiste, exclusivamente, na substituição da base de cálculo da contribuição previdenciária patronal básica de 20% sobre o total da folha de pagamento de empregados, trabalhadores avulsos e contribuintes individuais, a qual passa a ser calculada sobre a receita bruta, portanto para o cálculo considera-se a soma de todos os estabelecimento da empresa incluindo matriz e filial. E quando não ocorrer o recolhimento com base na receita bruta, e sim pela folha de pagamento, será considerado para o calculo da folha de pagamento por estabelecimento, conforme alocação dos empregados em cada estabelecimento. |

EFD CONTRIBUIÇÕES

...

Em relação ao recolhimento das contribuições previdenciárias patronais incidentes sobre a receita bruta referidas nos art. 7º e 8º da Lei nº 12.546/2011 devem ser recolhidas por meio de Documento de Arrecadação de Receitas Federais (Darf), com os seguintes códigos de recolhimento: EFD CONTRIBUIÇÕES As empresas que optarem pela contribuição substitutiva estarão obrigadas, em relação a esta contribuição, a adotar e escriturar a Escrituração Fiscal Digital das Contribuições incidentes sobre a Receita (EFD-Contribuições). Em relação a EFD Contribuições o Registro 0145 serve para identificar a obrigatoriedade de escrituração da Contribuição Previdenciária sobre Receitas, no Bloco “P”. Portanto deve ser escriturado o Registro “0145” a pessoa jurídica que tenha auferido receita das atividades de serviços ou da fabricação de produtos, relacionados nos art. 7º e 8º da Lei nº 12.546/2011, respectivamente. NOTA: Até 30.11.2015 as empresas abrangidas pelo sistema da desoneração da folha de pagamento estavam obrigadas a recolher a contribuição previdenciária patronal básica sobre a receita bruta. A partir de 1º.12.2015 a adoção do sistema para tais empresas passou a ser facultativa. |

...

Concluímos proceder |

...

à solicitação do cliente quando houver proporcionalidade nas atividades desoneradas e não desoneradas para o cálculo da contribuição previdenciária, respeitando a regra, se a receita bruta decorrente de atividades não contempladas no art. 8º da Lei nº 12.546, de 2011, for igual ou inferior a 5% (cinco por cento) da receita bruta total, o recolhimento da contribuição deverá ser feito sobre a receita bruta total auferida no mês, não sendo devida a contribuição sobre a folha de pagamento prevista nos incisos I e III do art. 22 da Lei nº 8.212, de 1991. Ao contrário, se a receita bruta oriunda das atividades não previstas no art. 8º for igual ou superior a 95% (noventa e cinco por cento) da receita bruta total, as contribuições previdenciárias deverão ser recolhidas integralmente nos termos do art. 22 da Lei nº 8.212, de 1991, não sendo devida a contribuição sobre a receita bruta. |

...

Em suma, a empresa que possui desoneração parcial deverá constar nas obrigações acessórias como desonerada, proporcionalizando o cálculo da contribuição previdenciária de acordo com as operações ou produtos que são desonerados (com previsão nos artigos 7º e 8º da lei 8212/91), Além disso vale ressaltar que existem 3 tipos de possibilidade de desoneração, são elas por atividade, por serviços ou por produtos, conforme a Lei nº 12.546/2011. Compete a empresa o gerenciamento das suas operações e a forma com a qual irá segregar a desoneração parcial para o efetivo controle do que é desonerado ou não. Assim, uma empresa pode gerenciar a desoneração de várias formas, por filial, por centro de custo, por conta contábil ou de alguma forma que a empresa consiga atender as suas necessidades. . A legislação não determina a forma com a qual este gerenciamento deverá ser realizado pelo contribuinte, apenas informa se a desoneração é por produto, operação ou segmento. | |

Chamado/Ticket: | TUBDKM, PSCONSEG-10500 e PSCONSEG-10869 |

| Fonte: | Lei nº 12.546/2011 e Instrução Normativa RFB nº 1.436/2013 , art. 11 |

Chamado: TUBDKM

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas