Histórico da Página

ECD – SPED CONTÁBIL Alterações para Leiaute 5.00

Produto: | Microsiga Protheus |

Versões: | 11.80, 12.1.7, 12.1.14, 12.1.16 |

Ocorrência: | Manual descritivo das alterações da escrituração contábil digital (SPED ECD) para leiaute 5.0 |

Ambiente: | SIGACTB - Contabilidade Gerencial |

Observações: | Leiaute 5.0 válido para ano - calendário 2016 |

...

As principais alterações são:-

- Novas regras de substituição (item 1.12 do Manual).

...

- Novas regras de assinatura (item 1.13 do Manual).

...

- Alteração do domínio do campo indicador de finalidade da escrituração do registro 0000 (0 - Original; 1 - Substituta).

...

- Criação do campo indicador de escriturações consolidadas no registro 0000, que habilita ou não o bloco K (Conglomerados Econômicos - Facultativo para o ano-calendário 2016).

...

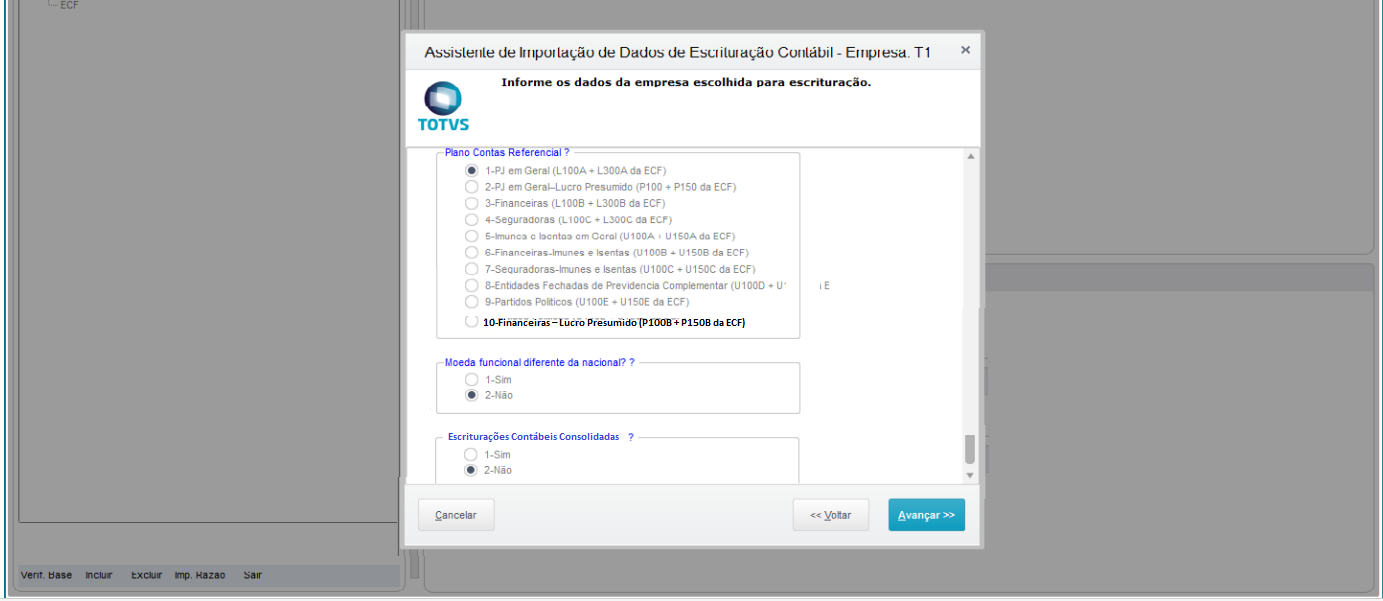

- Inclusão do plano de contas referencial para as PJ do lucro presumido (Financeiras).

...

- Criação de funcionalidade de importação de arquivo .rtf a partir do programa da ECD, no registro J800.

...

- Criação de campo para identificar o tipo do documento inserido no registro J800 (Demonstração do Resultado Abrangente, Demonstração dos Fluxos de Caixa, Demonstração do Valor Adicionado, Notas Explicativas, Relatório da Administração, Parecer dos Auditores, Outros).

...

- Criação do registro J801 - Termo de Verificação para Fins de Substituição da ECD - que permitirá o cancelamento da autenticação e posterior substituição da ECD pelo próprio programa. As regras constam no próprio registro e na item 1.12 do Manual.

...

- Inclusão dos signatários do termo previsto no registro J801 no registro J930, que passa a ser denominado de "Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD".

...

- Criação do bloco K - Conglomerados Econômicos (facultativo para o ano-calendário 2016).

- O programa da ECD que aceitará o leiaute 5 será publicado no final de fevereiro de 2017.

Link: http://sped.rfb.gov.br/pagina/show/2086

Disponível para download em: http://sped.rfb.gov.br/estatico/7D/F22AA4A796A352587D3CA1C1B641F679D8C801/Manual_de_Orienta%C3%A7%C3%A3o_da_ECD_2016_Dezembro.pdf

...

Link: http://sped.rfb.gov.br/pagina/show/2093

Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil

Segundo o art. 3o da Instrução Normativa RFB no 1.420/2013, estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014:

...

As regras de obrigatoriedade não levam em consideração se a sociedade empresária teve ou não movimento no período. Sem movimento não quer dizer sem fato contábil. Normalmente ocorrem eventos como depreciação, incidência de tributos, pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o cumprimento de obrigações acessórias, entre outras.

Prazos para Apresentação dos Livros Digitais

O prazo foi fixado pelo art. 5o da Instrução Normativa no 1.420/2013, reproduzido abaixo:

...

Período da Escrituração | Prazo de Entrega |

Situação normal | Último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a escrituração. |

Situação especial ocorrida de janeiro a abril do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a escrituração. |

Situação especial de maio a dezembro do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês seguinte ao do evento. |

Situação especial ocorrida de janeiro a dezembro de 2014 (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês de junho de 2015. |

Regras de Convivência entre os Livros Abrangidos pelo Sped Contábil

A escrituração G (Diário Geral) não pode conviver com nenhuma outra escrituração principal no mesmo período, ou seja, as escriturações principais (G, R ou B) não podem coexistir. A escrituração G não possui livros auxiliares A ou Z, e, consequentemente, não pode conviver com esses tipos de escrituração. A escrituração resumida R pode conviver com os livros auxiliares (A ou Z).

O livro de balancetes e balanços diários B pode conviver com os livros auxiliares (A ou Z).

Principais Alterações para Leiaute 5.00

...

- Alteração do domínio do campo indicador de finalidade da escrituração do registro 0000 (0 - Original; 1 - Substituta).

- Criação do campo indicador de escriturações consolidadas no registro 0000, que habilita ou não o bloco K (Conglomerados Econômicos - Facultativo para o ano-calendário 2016).

...

- Inclusão do plano de contas referencial para as PJ do lucro presumido (Financeiras).

...

- Criação de funcionalidade de importação de arquivo .rtf a partir do programa da ECD, no registro J800.

...

- Criação de campo para identificar o tipo do documento inserido no registro J800 (Demonstração do Resultado Abrangente, Demonstração dos Fluxos de Caixa, Demonstração do Valor Adicionado, Notas Explicativas, Relatório da Administração, Parecer dos Auditores, Outros).

...

- Criação do registro J801 - Termo de Verificação para Fins de Substituição da ECD - que permitirá o cancelamento da autenticação e posterior substituição da ECD pelo próprio programa. As regras constam no próprio registro e na item 1.12 do Manual.

...

- Inclusão dos signatários do termo previsto no registro J801 no registro J930, que passa a ser denominado de "Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD".

...

- Criação do bloco K - Conglomerados Econômicos (facultativo para o ano-calendário 2016).

Observação Importante:

Nos casos previstos na Instrução Normativa RFB no 1.515, de 24 de novembro de 2014, haverá a necessidade de informação do livro razão auxiliar referente a subcontas.

| Empresas Obrigadas ao Razão Auxiliar a partir do ano-calendário 2014 | Devem produzir o livro “Z” no formato RAS a partir do ano-calendário 2014. |

|---|---|

| Empresas Obrigadas ao Razão Auxiliar a partir do ano-calendário 2015 | Devem produzir o livro “Z” no formato RAS a partir do ano-calendário 2015. |

...

Deverá ser adotado o modelo padronizado de razão auxiliar das subcontas (as informações devem ser preenchidas nos registros I030 e I500 a I555) conforme manual de orientação da Receita.

Registros com Alterações para Leiaute 5.00

Os registros a seguir sofreram alterações para contemplar leiaute 5.00 disponibilizado pela Receita Federal conforme manual de orientação:

REGISTRO 0000: Abertura do Arquivo Digital e Identificação do empresário ou da sociedade empresária

Alteração do campo 14 com relação as opções a ser selecionada [ 0-Original ou 1-Substituta ]

Exclusão Inabilitação do campo 16 - NIRE da escrituração substituída

...

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

14 | IND_FIN_ESC | Indicador de finalidade da escrituração: 0 – Original 1 – Substituta | N | 1 | - | [0,1] | Sim | [REGRA_VALIDA_ FINALIDADE_ECD] |

20 | IND_ESC_CONS | Escriturações Contábeis Consolidadas: Deve ser preenchido pela empresa controladora obrigada, nos termos da lei, a informações demonstrações contábeis consolidadas S – Sim N – Não | C | 1 | - | [S; N] | Sim |

|

Campo 14 (IND_FIN_ESC): Nos casos de substituição da escrituração com NIRE, a entidade deve transmitir a escrituração com requerimento de substituição. Nos casos de substituição sem NIRE, a entidade deve transmitir a escrituração com requerimento original. Vide instruções do item 1.12 do capítulo 1 deste Manual.

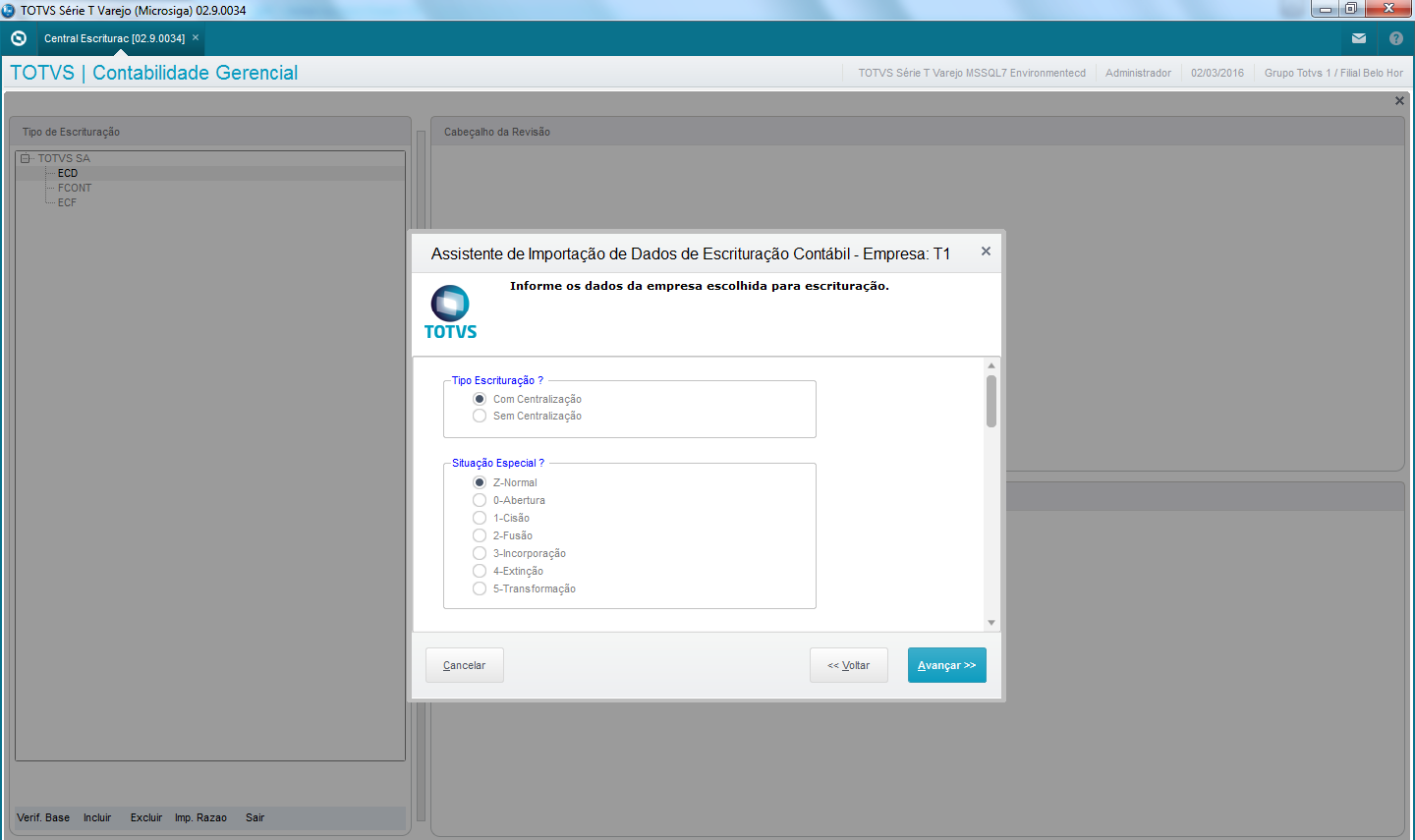

O campo 20 (IND_ESC_CONS) foi acrescentado no leiaute 5.00 e tratado no sistema com a inclusão de nova pergunta no assistente de escrituração digital.

...

( )Leiaute 3.0

( )Leiaute 4.0

(X)Leiaute 5.0

Após esse passo na tela seguinte ao rolar a barra tem a inclusão de nova pergunta para digitação do novo campo 20 do registro 0000 – Escriturações Contábeis Consolidadas:?

Escriturações Contábeis Consolidadas:?

( ) Sim

( X ) Não

Ao rolar a barra de Scroll exibe a pergunta após a seleção do código do plano referencial.

Para gravar a resposta dessa pergunta foi criado o novo campo na tabela CS0 – ECD – Revisões, onde será gravado S ou N.

Campo: CS0_CONGEC C 1 – – Conglomerado Econômico

Registro I010: Identificação da Escrituração Contábil

...

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

01 | REG | Texto fixo contendo “I010”. | C | 004 | - | "I010" | Sim | - |

02 | IND_ESC | Indicador da forma de escrituração contábil:

G - Livro Diário (Completo sem escrituração auxiliar);

R - Livro Diário com Escrituração Resumida (com escrituração auxiliar);

A - Livro Diário Auxiliar ao Diário com Escrituração Resumida;

B - Livro Balancetes Diários e Balanços;

Z – Razão Auxiliar (Livro Contábil Auxiliar conforme leiaute definido nos registros I500 a I555). | C | 001 | - | [“G”,”R”, ”A”,”B”, ”Z”; “S”] | Sim | - |

03 | COD_VER_LC | Código da Versão do Leiaute Contábil. (Preencher com 5.00) | C | - | - | [45.00] | Sim |

Campo 03 – COD_VER_LC: Código da Versão do Leiaute Contábil.

A partir do ano-calendário 2016: Versão 5.00 embora no manual esteja [ 4.00 ].

...

REGISTRO I051: Plano de Contas Referencial

Regra Tabela de Entidades utilizado no campo 02 sofreu atualização com inclusão do código 10.

...

Arquivo do plano referencial L100A (Balanço Patrimonial de PJ em Geral):

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L100.

Registro I053: Subcontas Correlatas

Registro utilizado, para demonstrar os grupos (COD_IDT) compostos de uma conta “pai” e uma ou mais subcontas correlatas. É possível utilizar o mesmo código de identificação do grupo para mais de um conjunto de conta “pai” e subconta(s).

...

De acordo com o artigo 169, §§ 3° e 4º, da Instrução Normativa RFB no 1.515, caso a própria conta do ativo ou passivo seja utilizada como subconta correlata, o registro I053 não deve ser informado.

Registro J800: Outras Informações

O registro J800 permite que seja anexado um arquivo em formato texto RTF (Rich Text Format) na escrituração, que se destina a receber informações que devam constar do livro, tais como notas explicativas, outras demonstrações contábeis, pareceres, relatórios, etc.

...

6 – O sistema coloca o nome do arquivo no campo descrição.

Funcionalidade de exclusão arquivo cadastrado no J800 no programa da ECD:

1 – Selecionar um registro e solicitar a exclusão (Botão "-").

2 – O sistema exclui o registro J800 e o arquivo na pasta.

Para especificar qual o tipo de documento deverá ser criado novo campo na tabela CSF - e no Wizard agora para cada tipo de documento terá uma opção para especificar o arquivo .rtf conforme especificação do manual de orientação da Receita, portanto teremos 7 caixas campos para seleção de arquivo conforme campo 02 do registro:

...

Alem do campo para o tipo de documento teremos que criar novo campo para informar registro J800, pois o termo de substituicao tambem utilizaremos a mesma tabela no registro J801.

Registro J801: Termo de Verificação para Fins de Substituição da ECD (novo)

Será criado nova entrada no Wizard para informar/selecionar arquivo .rtf correspondente ao termo.

Utilizaremos a mesma tabela de Outras Demonstrações para armazenar o termo de verificação para fins de substituição, portanto sera colocado no tipo de documento (000001) no campo novo a ser criado nesta tabela alem do registro J801 no campo correspondente.

...

Criado os campos abaixo na tabela CSF:

CSF_CODREG - Código do registro a ser gravado 'J800' / 'J801'

CSF_TIPDOC - Campo cuja finalidade é especificar qual o tipo de documento deverá ser criado: '001' / '002' / '003' / '010' / '011' / '012' / '099'

Registro J930: Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD

Colocar na tabela Abaixo os novos códigos de qualificação dos signatários:

910 Contador Responsável Pelo Termo de Verificação para Fins de Substituição da ECD

920 Auditor Independente Responsável pelo Termo de Verificação para Fins de Substituição da ECD

Alem disso criar Criado novo campo campo na tabela de contabilista para indicar quais os representantes legais da empresa (deve existir pelo menos um)

...

:

CVB_RESP - Identificação do responsável legal junto a RFB

CS8_RESP - Identificação do responsável legal junto a RFB

Criação do Bloco K - Conglomerados Econômicos

Deverão preencher este bloco as empresas controladoras obrigadas a apresentar demonstrações consolidadas de acordo com a legislação societária.

O bloco K deverá ser preenchido quando o campo “IND_ESC_CONS” (Inidicador de escriturações consolidadas) do registro 0000 for igual a “S” (Sim).

...

O campo CS0_CONGEC será gravado como "N" e a pergunta estará inalterável. O PVA nos informa conforme abaixo que o bloco K não deve ser enviado

"Nesta versão ainda não é possível a informação das demonstrações contábeis consolidadas pela controladora. O campo IND_ESC_CONS, do registro 0000, deve ser preenchido com "N" e os registros do bloco K, não serão gerados nesse layout"

Abaixo a notificação do PVA ao enviar os registros do bloco K:

| Registro/Livros | G | R | A | B | Z | Nivel Hierárquico | |||||||

| K001 | O | O | O | O | O | 1 | Abertura do Bloco K | ||||||

| K030 | O (9) | O (9) | O (9) | O (9) | N | 2 | ____Período da Escrituração COntábil Consolidada | ||||||

| K100 | O | O | N | O | N | G | R | A | B | Z | Nivel Hierárquico | ||

| K001 | O | O | O | O | O | 1 | Abertura do Bloco K | ||||||

| K030 | O (9) | O (9) | O (9) | O (9) | N | 2 | ____Período da Escrituração COntábil Consolidada | ||||||

| K100 | O | O | N | O | N | 3 | ______Relação das Empresas Consolidadas | ||||||

| K110 | F | F | N | F | N | 4 | ________Relação dos Eventos Societários | ||||||

| K115 | F | F | N | F | N | 5 | __________Empresas Participantes do Evento Societário | ||||||

| K200 | O | O | N | O | N | 2 | ____Plano de Contas Consolidado | ||||||

| K210 | F | F | N | F | N | 3 | ______Mapeamendo para Plano de Contas das Empresas Consolidadas | ||||||

| K300 | O | O | N | O | N | 3 | ______Saldos das Contas Consolidadas | ||||||

| K310 | F | F | N | F | N | 4 | ________Empresas Detentoras das Parcelas do Valor Eliminado total | ||||||

| K315 | O | O | N | O | N | 5 | __________Empresas Contrapartes das Parcelas do Valor Eliminado Total | ||||||

| K990 | O | O | O | O | O | 1 | Encerramento do Bloco K | ||||||

...

(9) = Obrigatório se o campo IND_ESC_CONS do registro 0000 for igual a “S” (Sim – Conglomerados econômicos – Escrituração Consolidada) e o mês do campo DT_FIN do registro 0000 for igual a “12” (dezembro).

REGISTRO K001: ABERTURA DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 1 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K001”. | C | 4 | - | “K001” | Sim | - |

| 2 | IND_DAD | Indicador de movimento: 0- Bloco com dados informados; 1- Bloco sem dados informados. | N | 1 | - | [0,1] | Sim | - |

REGISTRO K030: PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA | |

Regras de validação do registro [REGRA_OBRIGATORIO_K030] | |

Nível Hierárquico – 2 | Ocorrência – 0:1 |

Campo(s) chave: [DT_INI_CONS] | |

...

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K100”. | C | 4 | - | “K100” | Sim | - |

| 2 | COD_PAIS | Código do país da empresa, conforme tabela do Banco Central do Brasil. | N | 5 | - | Tabela externa PAIS_SISCOMEX | Sim | REGRA_TABELA_PAISES |

| 3 | EMP_COD | Código de identificação da empresa participante. | N | 4 | - | - | Sim | - |

| 4 | CNPJ | CNPJ (somente os 8 primeiros dígitos). | N | 8 | - | - | Não | REGRA_OBRIGATORIO_CNPJ_BRASIL |

| 5 | NOME | Nome empresarial. | C | - | - | - | Sim | |

| 6 | PER_PART | Percentual de participação total do conglomerado na empresa no final do período consolidado: Informar a participação acionária. | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO |

| 7 | EVENTO | Evento societário ocorrido no período: | C | 1 | - | [S;N] | Sim | - |

| 8 | PER_CONS | Percentual de consolidação da empresa no final do período consolidado: Informar o percentual do resultado da empresa que foi para a consolidação. | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO |

| 9 | DATA_INI_EMP | Data inicial do período da escrituração contábil da empresa que foi consolidada. | N | 8 | - | - | Sim | REGRA_CONSOLIDADA_INICIO_DIFERENTE |

| 10 | DATA_FIN_EMP | Data final do período da escrituração contábil da empresa que foi consolidada | N | 8 | - | - | Sim | REGRA_DATA_FIN_EMP_MAIOR REGRA_CONSOLIDADA_FINAL_DIFERENTE |

REGISTRO K110: RELAÇÃO DOS EVENTOS SOCIETÁRIOS | |

Regras de validação do registro [REGRA_REGISTRO_OBRIGATORIO_K115] [REGRA_REGISTRO_NAO_DEVE_EXISTIR_K115] [REGRA_SOMATORIO_PER_EVT_K115] | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K110”. | C | 4 | - | “K110” | Sim | - |

| 2 | EVENTO | Evento societário ocorrido no período: 1 – Aquisição 2 – Alienação 3 – Fusão 4 – Cisão Parcial 5 – Cisão Total 6 – Incorporação 7 – Extinção 8 – Constituição | N | 1 | - | [1;2;3;4;5;6;7;8] | Sim | - |

| 3 | DT_EVENTO | Data do evento societário. | N | 8 | - | - | Sim | [REGRA_DATA_PERIODO_K030] |

...

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K200”. | C | 4 | - | “K200” | Sim | - |

| 2 | COD_NAT | Código da natureza da conta/grupo de contas, conforme tabela publicada pelo Sped. | C | 2 | - | - | Sim | [REGRA_TABELA_NATUREZA] |

| 3 | IND_CTA | Indicador do tipo de conta: S - Sintética (grupo de contas); A - Analítica (conta). | C | 1 | - | [S;A] | Sim | - |

| 4 | NIVEL | Nível da conta | N | - | - | - | Sim | [REGRA_MAIOR_QUE_UM] [REGRA_ANALITICA_NIVEL_2] |

| 5 | COD_CTA | Código da conta | C | - | - | - | Sim | |

| 6 | COD_CTA_SUP | Código da conta superior | C | - | - | - | Não | [REGRA_COD_CTA_SUP_OBRIGATORIO] [REGRA_CONTA_SUPERIOR_NAO_SE_APLICA] [REGRA_CTA_CONSOLIDADA_DE_NIVEL_SUPERIOR_INVALIDA] |

| 7 | CTA | Nome da conta | C | - | - | - | Sim |

REGISTRO K210: MAPEAMENTO PARA PLANOS DE CONTAS DAS EMPRESAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_CONTA_CONSOLIDADA_ANALITICA] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [COD_EMP] + [COD_CTA_EMP] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K210”. | C | 4 | - | “K210” | Sim | - |

| 2 | COD_EMP | Código de identificação da empresa participante | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] |

| 3 | COD_CTA_EMP | Código da conta da empresa participante | C | - | - | - | Sim | - |

REGISTRO K300: SALDOS DAS CONTAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_OBRIGATORIEDADE_K310] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [COD_CTA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K300”. | C | 4 | - | “K300” | Sim | - |

| 2 | COD_CTA | Código da conta consolidada | C | - | - | - | Sim | [REGRA_EXISTE_K200_ANALITICA] |

| 3 | VAL_AG | Valor absoluto aglutinado | N | 19 | 2 | - | Sim | - |

| 4 | IND_VAL_AG | Indicador da situação do valor aglutinado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

| 5 | VAL_EL | Valor absoluto das eliminações | N | 19 | 2 | - | Sim | [REGRA_SOMATORIO_VALOR_ELIMINACOES] |

| 6 | IND_VAL_EL | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

| 7 | VAL_CS | Valor absoluto consolidado: VAL_CS = VAL_AG – VAL_EL | N | 19 | 2 | - | Sim | [REGRA_CALCULO_VALOR_CONSOLIDADO] |

| 8 | IND_VAL_CS | Indicador da situação do valor consolidado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K310: EMPRESAS DETENTORAS DAS PARCELAS DO VALOR ELIMINADO TOTAL | |

Regras de validação do registro | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD_PARTE] | |

...

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K315”. | C | 4 | - | “K315” | Sim | - |

| 2 | EMP_COD_CONTRA | Código da empresa da contrapartida | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] [REGRA_EMP_COD_CONTRA_DIFERENTE_EMP_COD_PARTE] [REGRA_EXISTE_COD_CTA_K300] |

| 4 | VALOR | Parcela da contrapartida do valor eliminado total | N | 19 | 2 | - | Sim | [REGRA_MAIOR_QUE_ZERO] |

| 5 | IND_VALOR | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K990: ENCERRAMENTO DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 1 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K990”. | C | 4 | - | "K990" | Sim | - |

| 2 | QTD_LIN_K | Quantidade total de linhas do Bloco K. | N | - | - | - | Sim | [REGRA_QRD_LIN_BLOCOK] |

Regras de Substituição de Livros

Original | Substituta | |

G | G | O Livro “G” transmitido é substituto do livro “G” original, deve informar o HASH do livro “G” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD). |

G | R | Deve-se transmitir um dos livros auxiliares “A” ou “Z” do livro “R” como substituto do livro “G” original, informando o HASH do livro “G” original, além do registro J801 (Termo de Verificação para Fins de Substituição da ECD). Os demais livros devem ser enviados como originais, inclusive o próprio livro “R”. |

R | R | O livro “R” transmitido é substituto do livro “R” original, deve informar o HASH do livro “R” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD).

Observação: Caso haja substituição ou inclusão dos livros auxiliares, eles devem ser substituídos ou incluídos (como originais) antes da substituição do livro “R”. |

R | G | O livro “G” transmitido é substituto do livro “R” original, deve informar o HASH do livro “G” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD).

No momento da transmissão, o sistema demonstrará o livro “R” e todos os seus livros auxiliares “A” ou “Z”, permitindo a substituição de todos livros “R”, “A” ou “Z” pelo livro “G”. |

G | B | Se o livro “B” não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” por outro livro “G”.

Se o livro “B” tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” pelo livro “R”. |

R | B | Se o livro “B” não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” pelo livro “G”.

Se o livro “B” tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” por outro livro “R”. |

B | G | Se o livro “B” não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” por outro livro “G”.

Se o livro “B” tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” pelo livro “G”. |

B | R | Se o livro “B” não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” pelo livro “R”.

Se o livro “B” tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” por outro livro “R”. |

B | B | Se os livros “B” original e substituto não tiverem livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” por outro livro “G”.

Se o livro “B” original não tiver livros auxiliares e o livro “B” substituto tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” pelo livro “R”.

Se o livro “B” original tiver livros auxiliares e o livro “B” substituto não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” pelo livro “G”.

Se os livros “B” original e substituto tiverem livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” por outro livro “R”. |

A ou Z | A ou Z | O livro “A” ou “Z” transmitido é substituto do livro “A” ou “Z” original, deve informar o HASH do livro “A” ou “Z” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD).

Observação: É possível substituir livro “A” por livro “Z” e vice-versa. |

Com NIRE | Sem NIRE | Utilizar a opção “1 – Substituta” no campo 0000.IND_FIN_ESC.

|

Sem NIRE | Com NIRE | Utilizar a opção “1 – Substituta” no campo 0000.IND_FIN_ESC.

|

Um arquivo | Vários arquivos | Um dos arquivos transmitidos é substituto do arquivo original, deve informar o HASH do arquivo original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD). Os demais arquivos devem ser enviados como originais.

Exemplo: Substituição de um arquivo contendo o período de 01/01/2016 a 31/12/2016 por vários arquivos mensais. |

Vários Arquivos | Um arquivo | O arquivo transmitido é substituto de um dos arquivos originais, deve informar o HASH do livro “G” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD).

No momento da transmissão, o sistema demonstrará todos os arquivos originais, permitindo a substituição de todos os arquivos originais pelo arquivo substituto.

Exemplo: Substituição de vários arquivos contendo períodos mensais por um arquivo contendo o período de 01/01/2016 a 31/12/2016. |

Livro Z (Auxiliar)

Para inclusão de uma revisão da ECD para diário auxiliar (Livro Z) posicionar em ECD na arvore principal e pressionar o botão Imp.Razão localizado na barra inferior da central de escrituração e seguir os passos do assistentes:

...

Informar Parâmetros do Assistente e pressionar Finalizar

Demonstrativos

TABELA CSE - ECD - Balanços itens

critério Critério para definir se conta ativo / passivo / patrimônio líquido /resultado será verificar no plano de contas a conta inicial do range estabelecido na visão gerencial.

Documentação Técnica para Criação de Campos

Para maiores informações sobre criação dos campos e ajustes técnicos para adequação das rotinas da ECD para leiaute 5.0 consulte link abaixo:

Link TDN:

link do boletim tecnico quando existir

372667 MSERV-4676 DT Escrituração Contábil Digital Layout 5

Informações Importantes

Plano de Contas Referencial

O Plano de Contas Referencial deve ser adotado o mesmo da ECF conforme informado no Manual e Leiaute da Escrituração Contábil Digital (ECD) mantendo o mesmo procedimento de amarração ao plano de contas da empresa. Para a importação deve ser concatenado os arquivos contendo as contas patrimoniais e de resultados correspondentes a forma de tributação da empresa, por exemplo, considerando que empresa é pessoa jurídica em Geral (Lucro Real) deverá concatenar os arquivos referente L100A + L300A.

Importação:

Para IMPORTAÇÃO do arquivo texto contendo o plano de contas referencial no módulo SIGACTB referente as alterações para leiaute 5.00 usar os arquivos que encontram-se no caminho de instalação do validador PVA :

...

C:\Arquivos de Programas RFB\Programas SPED\SpedContabil\recursos\tabelas

Arquivos:

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L100_A$5$386

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L300_A$4$395

Disponibilizaremos no pacote da ECD exemplos de plano de contas referenciais baseados nas tabelas de instalação do PVA 3.3.1 que podem ser importados, mas esclarecemos que se porventura a Receita alterar alguma informação do plano a atualização das tabelas no Protheus – Contabilidade Gerencial será de responsabilidade da pessoa jurídica, isto é, o arquivo texto disponibilizado serve apenas como carga inicial do cadastro.

Os arquivos textos contendo o plano referencial terão as seguinte nomenclaturas:

| Código | Grupo/Conta | Nomenclatura do Arquivo TXT |

|---|---|---|

| 1 | PJ em Geral (L100A + L300A da ECF) | Exe_Plan_Ref_2016_PJ_em_Geral_L100A_L300A.cve |

| 2 | PJ em Geral – Lucro Presumido (P100 + P150 da ECF) | Exe_Plan_Ref_2016_PJ_em_Geral_Lucro_Presumido_P100_P150.cve |

| 3 | Financeiras (L100B + L300B da ECF) | Exe_Plan_Ref_2016_Financeiras_L100B_L300B.cve |

| 4 | Seguradoras (L100C + L300C da ECF) | Exe_Plan_Ref_2016_Seguradoras_L100C_L300C.cve |

| 5 | Imunes e Isentas em Geral (U100A + U150A da ECF) | Exe_Plan_Ref_2016_Imunes_Isentas_em_Geral_U100A_U150A.cve |

| 6 | Financeiras – Imunes e Isentas (U100B + U150B da ECF) | Exe_Plan_Ref_2016_Financeiras_Imunes_Isentas_U100B_U150B.cve |

| 7 | Seguradoras – Imunes e Isentas (U100C + U150C da ECF) | Exe_Plan_Ref_2016_Seguradoras_Imunes_Isentas_U100C_U150C.cve |

| 8 | Entidades Fechadas de Previdência Complementar (U100D + U150D da ECF) | Exe_Plan_Ref_2016_Entidades_Fechadas_Previdencia_Complementar_U100D_U150D.cve |

| 9 | Partidos Políticos (U100E + U150E da ECF) | Exe_Plan_Ref_2016_Partidos_Politicos_U100E_U150E.cve |

| 10 | Financeiras – Lucro Presumido (P100B + P150B da ECF) | Exe_Plan_Ref_2016_Financeiras – Lucro Presumido (P100B + P150B da ECF) |

\tabelas

Arquivos:

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L100_A$5$386

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L300_A$4$395

Arquivos XMLs para geração do arquivo texto a ser importado pelo PVA

Os arquivos disponibilizados no pacote da ECD (a exemplo de anos anteriores) com leiaute atualizado para versão 5.0 deverão ser copiados para a pasta \SYSTEM com a finalidade da geração dos arquivos a ser importado pelo PVA.

| Arquivo | Livro | Finalidade |

|---|---|---|

| ECDLIVRO_G.XML | Livro G | Diário Geral |

| ECDLIVRO_R.XML | Livro R | Diário com Escrituração Resumida (vinculado a livro auxiliar) |

| ECDLIVRO_B.XML | Livro B | Livro de Balancetes Diários e Balanços |

| ECDLIVRO_A.XML | Livro A | Diário Auxiliar |

| ECDLIVRO_Z.XML | Livro Z | Razão Auxiliar |

Atualização dos Dicionários e Base de Dados

Para versão 11 do Protheus será necessário rodar compatibilizador de bases U_UPDCTB.

Para versão 12 do Protheus será necessário rodar o UPDDISTR com pacote do dicionário diferencial (arquivo sdfbra.txt) seguindo os procedimentos necessários a execução desta rotina, conforme link abaixo:

Link TDN:

Link do pacote diferencial O modelo de plano de contas referencial será disponibilizado na liberação do ECF - Escrituração Contábil Fiscal

Importação de Arquivos via MILE

Somente o cadastro de leiaute auxiliar esta preparado para utilizar a funcionalidade de importar arquivos via MILE, e maiores informações sobre a ferramenta MILE pode ser obtida no link:

http://tdn.totvs.com.br/display/framework/MILE+-+Model+Integrator+Layout+Engine

Fontes:

Manual de orientação Sped Contábil –

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas