ECD – SPED CONTÁBIL Alterações para Leiaute 5.00

Produto: | Microsiga Protheus |

Versões: | 11.80, 12.1.7, 12.1.14, 12.1.16 |

Ocorrência: | Manual descritivo das alterações da escrituração contábil digital (SPED ECD) para leiaute 5.0 |

Ambiente: | SIGACTB - Contabilidade Gerencial |

Observações: | Leiaute 5.0 válido para ano - calendário 2016 |

Legislação

Publicado em 12/12/2016

Ato Declaratório Executivo nº 93/2016 - Leiaute 5 da ECD

O Ato Declaratório Executivo nº 93, de 12 de dezembro de 2016, que será publicado no Diário Oficial da União, dispõe sobre o Leiaute 5 da Escrituração Contábil Digital (ECD).

O Manual do Leiaute 5 da ECD está disponível para download em: http://sped.rfb.gov.br/pasta/show/1569.

As principais alterações são:

- Novas regras de substituição (item 1.12 do Manual).

- Novas regras de assinatura (item 1.13 do Manual).

- Alteração do domínio do campo indicador de finalidade da escrituração do registro 0000 (0 - Original; 1 - Substituta).

- Criação do campo indicador de escriturações consolidadas no registro 0000, que habilita ou não o bloco K (Conglomerados Econômicos - Facultativo para o ano-calendário 2016).

- Inclusão do plano de contas referencial para as PJ do lucro presumido (Financeiras).

- Criação de funcionalidade de importação de arquivo .rtf a partir do programa da ECD, no registro J800.

- Criação de campo para identificar o tipo do documento inserido no registro J800 (Demonstração do Resultado Abrangente, Demonstração dos Fluxos de Caixa, Demonstração do Valor Adicionado, Notas Explicativas, Relatório da Administração, Parecer dos Auditores, Outros).

- Criação do registro J801 - Termo de Verificação para Fins de Substituição da ECD - que permitirá o cancelamento da autenticação e posterior substituição da ECD pelo próprio programa. As regras constam no próprio registro e na item 1.12 do Manual.

- Inclusão dos signatários do termo previsto no registro J801 no registro J930, que passa a ser denominado de "Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD".

- Criação do bloco K - Conglomerados Econômicos (facultativo para o ano-calendário 2016).

- O programa da ECD que aceitará o leiaute 5 será publicado no final de fevereiro de 2017.

Link: http://sped.rfb.gov.br/pagina/show/2086

Disponível para download em: http://sped.rfb.gov.br/estatico/7D/F22AA4A796A352587D3CA1C1B641F679D8C801/Manual_de_Orienta%C3%A7%C3%A3o_da_ECD_2016_Dezembro.pdf

Publicado em 29/12/2016

Publicada a Instrução Normativa RFB nº 1.679, de 27 de dezembro de 2016.

Foi publicada a Instrução Normativa RFB nº 1.679, de 27 de dezembro de 2016, que altera a Instrução Normativa RFB nº 1.420/2016, que trata da Escrituração Contábil Digital (ECD):

As alterações foram:

1 - Situações especiais de janeiro a abril: Entrega da ECD até o último dia útil do mês de maio.

Art. 5º ..........................................................................................................................................

§ 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação ocorridas de janeiro a abril o prazo de que trata o § 1º será até o último dia útil do mês de maio do ano de ocorrência.

2 - Definição de procedimentos para cancelamento de autenticação e posterior substituição de ECD (art. 5-A da IN):

Art. 5º-A Depois de autenticados somente poderão ser substituídos os livros que contenham erros que não possam ser corrigidos por meio de lançamentos extemporâneos, nos termos das Normas Brasileiras de Contabilidade.

§ 1º O cancelamento da autenticação e a apresentação de ECD substituta somente poderão ser feitos mediante apresentação de Termo de Verificação para fins de Substituição que os justifique, o qual deverá integrar a escrituração substituta e conterá, além do detalhamento dos erros que motivaram a substituição:

I - identificação da escrituração substituída;

II - descrição pormenorizada dos erros;

III - identificação clara e precisa dos registros que contêm os erros, exceto quando estes decorrerem de outro erro já discriminado.

§ 2º O Termo de Verificação para Fins de Substituição será assinado:

I - pelo próprio profissional contábil que assina a escrituração substituta, quando a correção dos erros não depender de alterações de lançamentos contábeis, saldos, ou demonstrações contábeis, tais como, correções em termo de abertura ou de encerramento e na identificação dos signatários;

II - por 2 (dois) profissionais contábeis, sendo 1 (um) deles contador, quando a correção do erro gerar alterações de lançamentos contábeis, de saldos ou de demonstrações não auditadas por auditor independente;

III - por 2 (dois) contadores, sendo 1 (um) deles auditor independente, quando a correção do erro gerar alterações de lançamentos contábeis, de saldos ou de demonstrações que tenham sido auditadas por auditor independente.

§ 3º São nulas as alterações feitas sem o Termo de Verificação para fins de Substituição de que trata o § 1º.

O programa da ECD com essas funcionalidades será disponibilizado até o final de janeiro de 2017.

Esse procedimento de substituição será obrigatório para qualquer leiuate e qualquer ano da ECD.

Link: http://sped.rfb.gov.br/pagina/show/2093

Pessoas Jurídicas Obrigadas a Entregar o Sped Contábil

Segundo o art. 3o da Instrução Normativa RFB no 1.420/2013, estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2014:

I - as pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no lucro real;

II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e

III - As pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano calendário, tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

IV – As Sociedades em Conta de Participação (SCP), como livros auxiliares do sócio ostensivo.

§ 1º Fica facultada a entrega da ECD às demais pessoas jurídicas.

§ 2º As declarações relativas a tributos administrados pela Secretaria da Receita Federal do Brasil (RFB) exigidas das pessoas jurídicas que tenham apresentado a ECD, em relação ao mesmo período, serão simplificadas, com vistas a eliminar eventuais redundâncias de informação.

§ 3º A obrigatoriedade a que se refere este artigo e o art. 3º-A não se aplica:

I - às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006;

II - aos órgãos públicos, às autarquias e às fundações públicas; e

III - às pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.536, de 22 de dezembro de 2014.

§ 4º Em relação aos fatos contábeis ocorridos no ano de 2013, ficam obrigadas a adotar a ECD as sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real.

§ 5º As pessoas jurídicas do segmento de construção civil dispensadas de apresentar a Escrituração Fiscal Digital (EFD) e obrigadas a escriturar o livro Registro de Inventário, devem apresentá-lo na ECD, como um livro auxiliar.

§ 6º A obrigatoriedade prevista nos incisos III e IV do caput aplica-se em relação aos fatos contábeis ocorridos até 31 de dezembro de 2015.

Segundo o art. 3o-A da Instrução Normativa RFB no 1.420/2015, estão obrigadas a adotar a ECD, em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2016:

I - as pessoas jurídicas imunes e isentas obrigadas a manter escrituração contábil, nos termos da alínea “c” do § 2º do art. 12 e do § 3º do art. 15, ambos da Lei nº 9.532, de 10 de dezembro de 1997, que no ano-calendário, ou proporcional ao período a que se refere:

a) apurarem Contribuição para o PIS/Pasep, Cofins, Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011, e a Contribuição incidente sobre a Folha de Salários, cuja soma seja superior a R$ 10.000,00 (dez mil reais); ou

b) auferirem receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais).

II - as pessoas jurídicas tributadas com base no lucro presumido que não se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei nº 8.981, de 1995.

Parágrafo Único. As Sociedades em Conta de Participação (SCP), enquadradas nas hipóteses previstas nos incisos I a II do caput do art. 3º e do caput do art. 3º-A devem apresentar a ECD como livros próprios ou livros auxiliares do sócio ostensivo.

As regras de obrigatoriedade não levam em consideração se a sociedade empresária teve ou não movimento no período. Sem movimento não quer dizer sem fato contábil. Normalmente ocorrem eventos como depreciação, incidência de tributos, pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o cumprimento de obrigações acessórias, entre outras.

Prazos para Apresentação dos Livros Digitais

O prazo foi fixado pelo art. 5o da Instrução Normativa no 1.420/2013, reproduzido abaixo:

Art. 5º A ECD será transmitida anualmente ao Sped até o último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

§ 1º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a ECD deverá ser entregue pelas pessoas jurídicas extintas, cindidas, fusionadas, incorporadas e incorporadoras até o último dia útil do mês subsequente ao do evento.

§ 2º O prazo para entrega da ECD será encerrado às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do dia fixado para entrega da escrituração.

§ 3º A obrigatoriedade de entrega da ECD, na forma prevista no § 1º, não se aplica à incorporadora, nos casos em que as pessoas jurídicas, incorporadora e incorporada, estejam sob o mesmo controle societário desde o ano-calendário anterior ao do evento.

§ 4º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de janeiro a abril do ano da entrega da ECD para situações normais, o prazo de que trata o § 1º será até o último dia útil do mês de maio do referido ano.

§ 5º Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, ocorridos de janeiro a dezembro de 2014, o prazo de que trata o § 1º será até o último dia útil do mês de junho de 2015.

Período da Escrituração | Prazo de Entrega |

Situação normal | Último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a escrituração. |

Situação especial ocorrida de janeiro a abril do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refere a escrituração. |

Situação especial de maio a dezembro do ano da entrega da ECD para situações normais (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês seguinte ao do evento. |

Situação especial ocorrida de janeiro a dezembro de 2014 (extinção, cisão parcial, cisão total, fusão ou incorporação) | Último dia útil do mês de junho de 2015. |

Regras de Convivência entre os Livros Abrangidos pelo Sped Contábil

A escrituração G (Diário Geral) não pode conviver com nenhuma outra escrituração principal no mesmo período, ou seja, as escriturações principais (G, R ou B) não podem coexistir. A escrituração G não possui livros auxiliares A ou Z, e, consequentemente, não pode conviver com esses tipos de escrituração. A escrituração resumida R pode conviver com os livros auxiliares (A ou Z).

O livro de balancetes e balanços diários B pode conviver com os livros auxiliares (A ou Z).

Principais Alterações para Leiaute 5.00

- Alteração do domínio do campo indicador de finalidade da escrituração do registro 0000 (0 - Original; 1 - Substituta).

- Criação do campo indicador de escriturações consolidadas no registro 0000, que habilita ou não o bloco K (Conglomerados Econômicos - Facultativo para o ano-calendário 2016).

- Inclusão do plano de contas referencial para as PJ do lucro presumido (Financeiras).

- Criação de funcionalidade de importação de arquivo .rtf a partir do programa da ECD, no registro J800.

- Criação de campo para identificar o tipo do documento inserido no registro J800 (Demonstração do Resultado Abrangente, Demonstração dos Fluxos de Caixa, Demonstração do Valor Adicionado, Notas Explicativas, Relatório da Administração, Parecer dos Auditores, Outros).

- Criação do registro J801 - Termo de Verificação para Fins de Substituição da ECD - que permitirá o cancelamento da autenticação e posterior substituição da ECD pelo próprio programa. As regras constam no próprio registro e na item 1.12 do Manual.

- Inclusão dos signatários do termo previsto no registro J801 no registro J930, que passa a ser denominado de "Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD".

- Criação do bloco K - Conglomerados Econômicos (facultativo para o ano-calendário 2016).

Observação Importante:

Nos casos previstos na Instrução Normativa RFB no 1.515, de 24 de novembro de 2014, haverá a necessidade de informação do livro razão auxiliar referente a subcontas.

| Empresas Obrigadas ao Razão Auxiliar a partir do ano-calendário 2014 | Devem produzir o livro “Z” no formato RAS a partir do ano-calendário 2014. |

|---|---|

| Empresas Obrigadas ao Razão Auxiliar a partir do ano-calendário 2015 | Devem produzir o livro “Z” no formato RAS a partir do ano-calendário 2015. |

Observação:

As pessoas jurídicas devem manter o livro “Z” no formato definido abaixo e apresentá-lo assinado digitalmente, caso sejam intimadas em uma eventual auditoria da Receita Federal do Brasil. O livro Z deve ser validado e assinado no PVA do Sped Contábil.

Ainda que tenham que apresentar o livro "Z" posteriormente, caso as pessoas jurídicas não tenham outros livros auxiliares, deverão transmitir o livro "G" como livro principal.

Deverá ser adotado o modelo padronizado de razão auxiliar das subcontas (as informações devem ser preenchidas nos registros I030 e I500 a I555) conforme manual de orientação da Receita.

Registros com Alterações para Leiaute 5.00

Os registros a seguir sofreram alterações para contemplar leiaute 5.00 disponibilizado pela Receita Federal conforme manual de orientação:

REGISTRO 0000: Abertura do Arquivo Digital e Identificação do empresário ou da sociedade empresária

Alteração do campo 14 com relação as opções a ser selecionada [ 0-Original ou 1-Substituta ]

Inabilitação do campo 16 - NIRE da escrituração substituída

Alteração da informação nos campos 16 / 17 / 18 / 19 (puxados para cima em relação ao leiaute 4.0)

16-IND_GRANDE_PORTE

17-TIP_ECD

18-COD_SCP

19-IDENT_MF

Inclusao do campo 20 - IND_ESC_CONS - Escriturações Contábeis Consolidadas: Deve ser preenchido pela empresa controladora obrigada, nos termos da lei, a informações demonstrações contábeis consolidadas S – Sim N – Não

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

14 | IND_FIN_ESC | Indicador de finalidade da escrituração: 0 – Original 1 – Substituta | N | 1 | - | [0,1] | Sim | [REGRA_VALIDA_ FINALIDADE_ECD] |

20 | IND_ESC_CONS | Escriturações Contábeis Consolidadas: Deve ser preenchido pela empresa controladora obrigada, nos termos da lei, a informações demonstrações contábeis consolidadas S – Sim N – Não | C | 1 | - | [S; N] | Sim |

|

Campo 14 (IND_FIN_ESC): Nos casos de substituição da escrituração com NIRE, a entidade deve transmitir a escrituração com requerimento de substituição. Nos casos de substituição sem NIRE, a entidade deve transmitir a escrituração com requerimento original. Vide instruções do item 1.12 do capítulo 1 deste Manual.

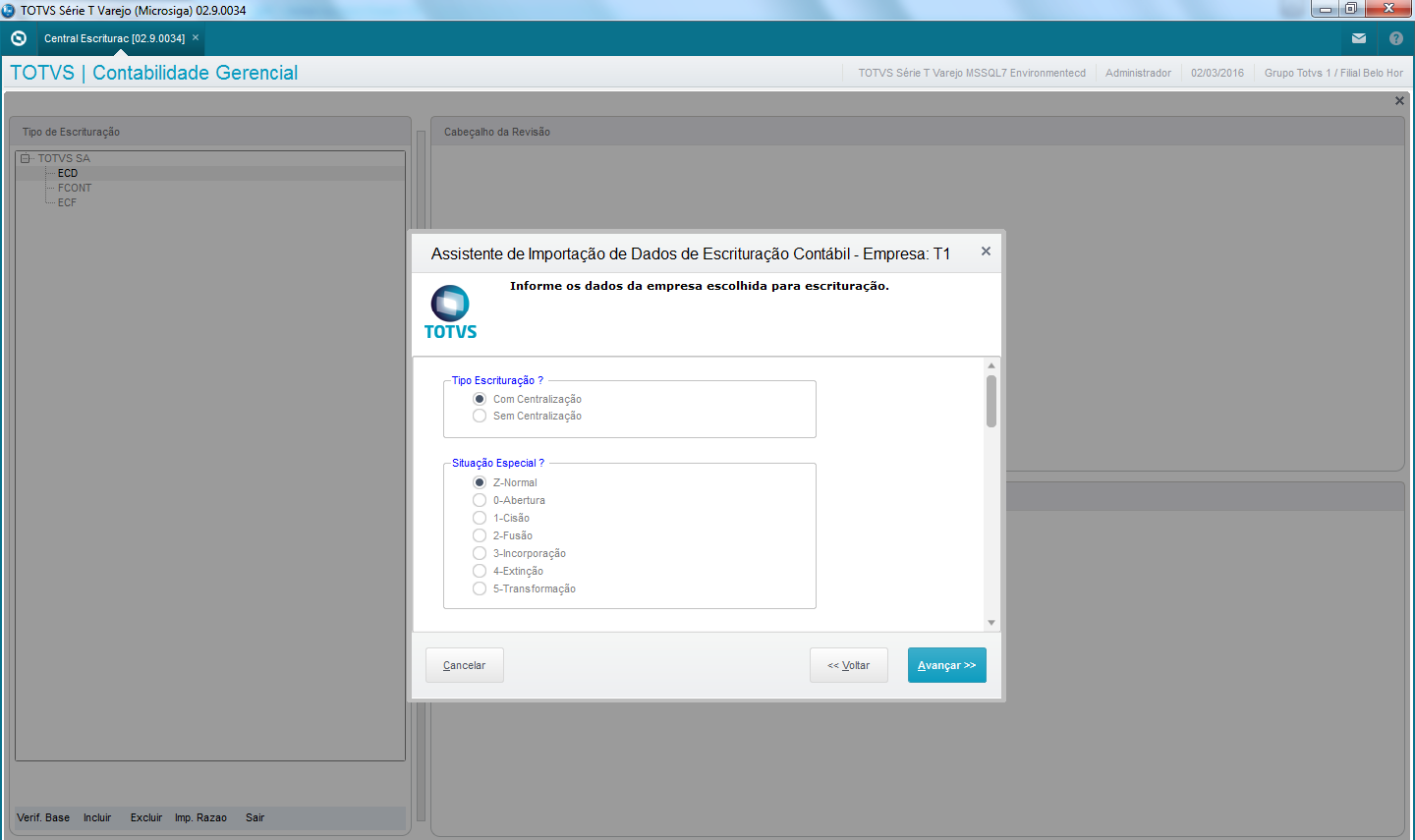

O campo 20 (IND_ESC_CONS) foi acrescentado no leiaute 5.00 e tratado no sistema com a inclusão de nova pergunta no assistente de escrituração digital.

Após o usuário pressionar Incluir na tela principal da Central de Escrituração, será exibida a pergunta para seleção do leiaute, conforme segue:

Tela para seleção do leiaute

Seleção do Leiaute:

( )Leiaute 1.0

( )Leiaute 2.0

( )Leiaute 3.0

( )Leiaute 4.0

(X)Leiaute 5.0

Após esse passo na tela seguinte ao rolar a barra tem a inclusão de nova pergunta para digitação do novo campo 20 do registro 0000 – Escriturações Contábeis Consolidadas:?

Escriturações Contábeis Consolidadas:?

( ) Sim

( X ) Não

Para gravar a resposta dessa pergunta foi criado o novo campo na tabela CS0 – ECD – Revisões, onde será gravado S ou N.

Campo: CS0_CONGEC – Conglomerado Econômico

Registro I010: Identificação da Escrituração Contábil

Código da versão do leiaute contábil.

Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

01 | REG | Texto fixo contendo “I010”. | C | 004 | - | "I010" | Sim | - |

02 | IND_ESC | Indicador da forma de escrituração contábil:

G - Livro Diário (Completo sem escrituração auxiliar);

R - Livro Diário com Escrituração Resumida (com escrituração auxiliar);

A - Livro Diário Auxiliar ao Diário com Escrituração Resumida;

B - Livro Balancetes Diários e Balanços;

Z – Razão Auxiliar (Livro Contábil Auxiliar conforme leiaute definido nos registros I500 a I555). | C | 001 | - | [“G”,”R”, ”A”,”B”, ”Z”; “S”] | Sim | - |

03 | COD_VER_LC | Código da Versão do Leiaute Contábil. (Preencher com 5.00) | C | - | - | [5.00] | Sim |

REGISTRO I051: Plano de Contas Referencial

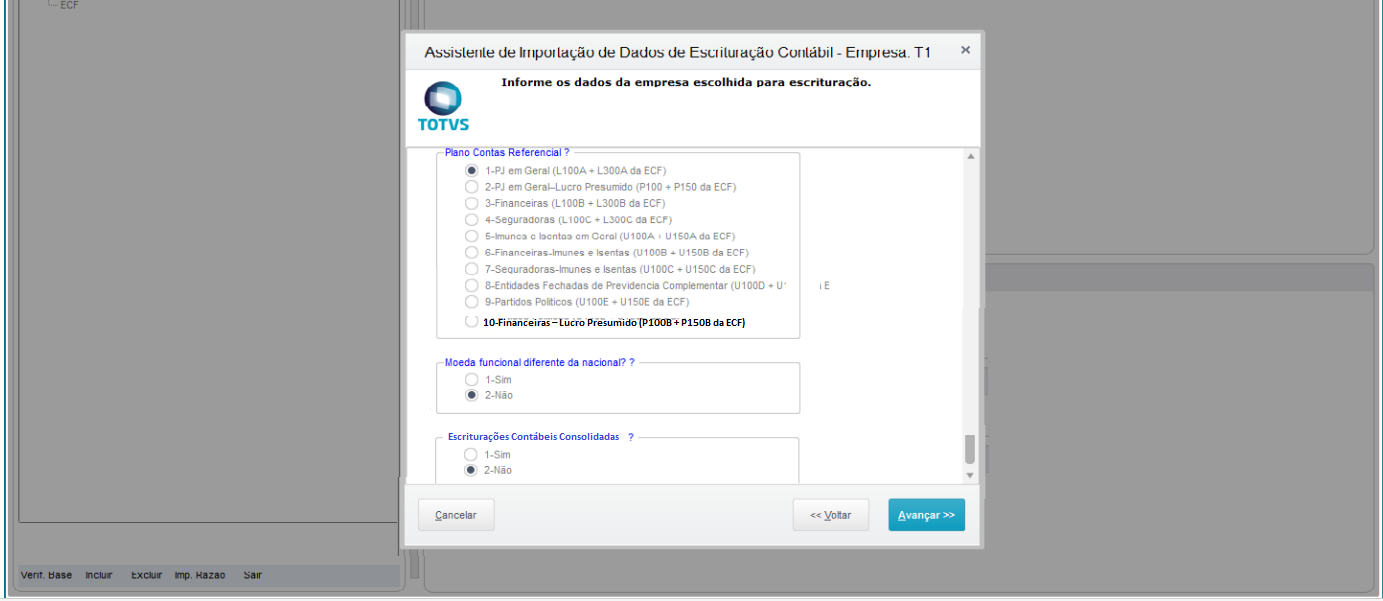

Regra Tabela de Entidades utilizado no campo 02 sofreu atualização com inclusão do código 10.

II – Tabelas do Registro:

Campo 02 – Código da Instituição Responsável pela Manutenção do Plano de Contas Referencial

Código da Instituição Responsável pela Manutenção do Plano de Contas Referencial

| Código | Grupo/Conta |

|---|---|

| 01 | PJ em Geral (L100A + L300A da ECF) |

| 02 | PJ em Geral – Lucro Presumido (P100 + P150 da ECF) |

| 03 | Financeiras (L100B + L300B da ECF) |

| 04 | Seguradoras (L100C + L300C da ECF) |

| 05 | Imunes e Isentas em Geral (U100A + U150A da ECF) |

| 06 | Financeiras – Imunes e Isentas (U100B + U150B da ECF) |

| 07 | Seguradoras – Imunes e Isentas (U100C + U150C da ECF) |

| 08 | Entidades Fechadas de Previdência Complementar (U100D + U150D da ECF) |

| 09 | Partidos Políticos (U100E + U150E da ECF) |

| 10 | Financeiras – Lucro Presumido (P100B + P150B da ECF) |

ECF = Escrituração Contábil Fiscal

Todos os planos de contas referenciais estão disponíveis no Manual Orientação do Leiaute da ECF e no próprio diretório do programa do Sped Contábil em C:\Arquivos de Programas RFB\Programas SPED\SpedContabil\recursos\tabelas.

Exemplo:

Arquivo do plano referencial L100A (Balanço Patrimonial de PJ em Geral):

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L100.

Registro I053: Subcontas Correlatas

Registro utilizado, para demonstrar os grupos (COD_IDT) compostos de uma conta “pai” e uma ou mais subcontas correlatas. É possível utilizar o mesmo código de identificação do grupo para mais de um conjunto de conta “pai” e subconta(s).

Exemplo:

Grupo 1 – Conta pai (informada no registro I050) = Veículos / Subconta = Ajuste a Valor Presente (AVP) (também deve estar informada no I050).

Grupo 1 – Conta pai (informada no registro I050) = Depreciação Acumulada/ Subconta = Ajuste a Valor Presente de Depreciação (também deve estar informada no I050).

Observação:

De acordo com o artigo 169, §§ 3° e 4º, da Instrução Normativa RFB no 1.515, caso a própria conta do ativo ou passivo seja utilizada como subconta correlata, o registro I053 não deve ser informado.

Registro J800: Outras Informações

O registro J800 permite que seja anexado um arquivo em formato texto RTF (Rich Text Format) na escrituração, que se destina a receber informações que devam constar do livro, tais como notas explicativas, outras demonstrações contábeis, pareceres, relatórios, etc.

O procedimento para anexar é o seguinte:

1 – Digite o documento que deseja anexar no Word;

2 – Salve o documento como .rtf;

3 – Abra o documento no Bloco de Notas;

4 – Copie todo o conteúdo do arquivo aberto no Bloco de Notas;

5 – Cole o conteúdo copiado no registro J800;

6 – Importe o arquivo, de acordo com o Leiaute da ECD, para o programa da ECD.

Funcionalidade de inclusão arquivo cadastrado no J800 no programa da ECD:

1 – Selecionar a opção incluir arquivo rtf.

2 – O sistema abre uma interface de localização de arquivo.

3 – Selecionar somente arquivo ".RTF" (formato RTF)

4 – O sistema copia o arquivo para a pasta do sistema com o nome padronizado.

5 – O sistema calcula o hash e armazena o nome o local e o hash da cópia do arquivo selecionado.

6 – O sistema coloca o nome do arquivo no campo descrição.

Para especificar qual o tipo de documento deverá ser criado novo campo na tabela CSF - e no Wizard agora para cada tipo de documento terá uma opção para especificar o arquivo .rtf conforme especificação do manual de orientação da Receita, portanto teremos 7 campos para seleção de arquivo conforme campo 02 do registro:

001: Demonstração do Resultado Abrangente do Período

002: Demonstração dos Fluxos de Caixa

003: Demonstração do Valor Adicionado

010: Notas Explicativas

011: Relatório da Administração

012: Parecer dos Auditores

099: Outros

Alem do campo para o tipo de documento teremos que criar novo campo para informar registro J800, pois o termo de substituicao tambem utilizaremos a mesma tabela no registro J801.

Registro J801: Termo de Verificação para Fins de Substituição da ECD (novo)

Será criado nova entrada no Wizard para informar/selecionar arquivo .rtf correspondente ao termo.

Utilizaremos a mesma tabela de Outras Demonstrações para armazenar o termo de verificação para fins de substituição, portanto sera colocado no tipo de documento (001) no campo novo a ser criado nesta tabela alem do registro J801 no campo correspondente.

Criado os campos abaixo na tabela CSF:

CSF_CODREG - Código do registro a ser gravado 'J800' / 'J801'

CSF_TIPDOC - Campo cuja finalidade é especificar qual o tipo de documento deverá ser criado: '001' / '002' / '003' / '010' / '011' / '012' / '099'

Registro J930: Identificação dos Signatários da Escrituração e do Termo de Verificação para Fins de Substituição da ECD

Abaixo os novos códigos de qualificação dos signatários:

910 Contador Responsável Pelo Termo de Verificação para Fins de Substituição da ECD

920 Auditor Independente Responsável pelo Termo de Verificação para Fins de Substituição da ECD

Criado novo campo na tabela de contabilista para indicar quais os representantes legais da empresa (deve existir pelo menos um) :

CVB_RESP - Identificação do responsável legal junto a RFB

CS8_RESP - Identificação do responsável legal junto a RFB

Criação do Bloco K - Conglomerados Econômicos

Deverão preencher este bloco as empresas controladoras obrigadas a apresentar demonstrações consolidadas de acordo com a legislação societária.

O bloco K deverá ser preenchido quando o campo “IND_ESC_CONS” (Inidicador de escriturações consolidadas) do registro 0000 for igual a “S” (Sim).

O campo CS0_CONGEC será gravado como "N" e a pergunta estará inalterável. O PVA nos informa conforme abaixo que o bloco K não deve ser enviado

"Nesta versão ainda não é possível a informação das demonstrações contábeis consolidadas pela controladora. O campo IND_ESC_CONS, do registro 0000, deve ser preenchido com "N" e os registros do bloco K, não serão gerados nesse layout"

Abaixo a notificação do PVA ao enviar os registros do bloco K:

| Registro/Livros | G | R | A | B | Z | Nivel Hierárquico | |||||||

| K001 | O | O | O | O | O | 1 | Abertura do Bloco K | ||||||

| K030 | O (9) | O (9) | O (9) | O (9) | N | 2 | ____Período da Escrituração COntábil Consolidada | ||||||

| K100 | O | O | N | O | N | 3 | ______Relação das Empresas Consolidadas | ||||||

| K110 | F | F | N | F | N | 4 | ________Relação dos Eventos Societários | ||||||

| K115 | F | F | N | F | N | 5 | __________Empresas Participantes do Evento Societário | ||||||

| K200 | O | O | N | O | N | 2 | ____Plano de Contas Consolidado | ||||||

| K210 | F | F | N | F | N | 3 | ______Mapeamendo para Plano de Contas das Empresas Consolidadas | ||||||

| K300 | O | O | N | O | N | 3 | ______Saldos das Contas Consolidadas | ||||||

| K310 | F | F | N | F | N | 4 | ________Empresas Detentoras das Parcelas do Valor Eliminado total | ||||||

| K315 | O | O | N | O | N | 5 | __________Empresas Contrapartes das Parcelas do Valor Eliminado Total | ||||||

| K990 | O | O | O | O | O | 1 | Encerramento do Bloco K | ||||||

(7) = Obrigatório se o campo IDENT_MF do registro 0000 for igual a “S” (Sim – Identificação de moeda funcional).

(8) = Obrigatório se o campo IND_FIM_ESC do registro 0000 for igual a “1” (ECD Substituta).

(9) = Obrigatório se o campo IND_ESC_CONS do registro 0000 for igual a “S” (Sim – Conglomerados econômicos – Escrituração Consolidada) e o mês do campo DT_FIN do registro 0000 for igual a “12” (dezembro).

REGISTRO K001: ABERTURA DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 1 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K001”. | C | 4 | - | “K001” | Sim | - |

| 2 | IND_DAD | Indicador de movimento: 0- Bloco com dados informados; 1- Bloco sem dados informados. | N | 1 | - | [0,1] | Sim | - |

REGISTRO K030: PERÍODO DA ESCRITURAÇÃO CONTÁBIL CONSOLIDADA | |

Regras de validação do registro [REGRA_OBRIGATORIO_K030] | |

Nível Hierárquico – 2 | Ocorrência – 0:1 |

Campo(s) chave: [DT_INI_CONS] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K030”. | C | 4 | - | “K030” | Sim | - |

| 2 | DT_INI | Data inicial do período consolidado. | N | 8 | - | - | Sim | - |

| 3 | DT_FIN | Data final do período consolidado. | N | 8 | - | - | Sim | [REGRA_DATA_MAIOR_INICIAL_CONS] [REGRA_IGUAL_DT_FIN_REG0000] |

REGISTRO K100: RELAÇÃO DAS EMPRESAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_REGISTRO_OBRIGATORIO_K110] [REGRA_OBRIGATORIO_K100_CNPJ_0000] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K100”. | C | 4 | - | “K100” | Sim | - |

| 2 | COD_PAIS | Código do país da empresa, conforme tabela do Banco Central do Brasil. | N | 5 | - | Tabela externa PAIS_SISCOMEX | Sim | REGRA_TABELA_PAISES |

| 3 | EMP_COD | Código de identificação da empresa participante. | N | 4 | - | - | Sim | - |

| 4 | CNPJ | CNPJ (somente os 8 primeiros dígitos). | N | 8 | - | - | Não | REGRA_OBRIGATORIO_CNPJ_BRASIL |

| 5 | NOME | Nome empresarial. | C | - | - | - | Sim | |

| 6 | PER_PART | Percentual de participação total do conglomerado na empresa no final do período consolidado: Informar a participação acionária. | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO |

| 7 | EVENTO | Evento societário ocorrido no período: | C | 1 | - | [S;N] | Sim | - |

| 8 | PER_CONS | Percentual de consolidação da empresa no final do período consolidado: Informar o percentual do resultado da empresa que foi para a consolidação. | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 REGRA_MAIOR_QUE_ZERO |

| 9 | DATA_INI_EMP | Data inicial do período da escrituração contábil da empresa que foi consolidada. | N | 8 | - | - | Sim | REGRA_CONSOLIDADA_INICIO_DIFERENTE |

| 10 | DATA_FIN_EMP | Data final do período da escrituração contábil da empresa que foi consolidada | N | 8 | - | - | Sim | REGRA_DATA_FIN_EMP_MAIOR REGRA_CONSOLIDADA_FINAL_DIFERENTE |

REGISTRO K110: RELAÇÃO DOS EVENTOS SOCIETÁRIOS | |

Regras de validação do registro [REGRA_REGISTRO_OBRIGATORIO_K115] [REGRA_REGISTRO_NAO_DEVE_EXISTIR_K115] [REGRA_SOMATORIO_PER_EVT_K115] | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K110”. | C | 4 | - | “K110” | Sim | - |

| 2 | EVENTO | Evento societário ocorrido no período: 1 – Aquisição 2 – Alienação 3 – Fusão 4 – Cisão Parcial 5 – Cisão Total 6 – Incorporação 7 – Extinção 8 – Constituição | N | 1 | - | [1;2;3;4;5;6;7;8] | Sim | - |

| 3 | DT_EVENTO | Data do evento societário. | N | 8 | - | - | Sim | [REGRA_DATA_PERIODO_K030] |

REGISTRO K115: EMPRESAS PARTICIPANTES DO EVENTO SOCIETÁRIO | |

Regras de validação do registro | |

Nível Hierárquico – 5 | Ocorrência – 0:N |

Campo(s) chave: | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K115”. | C | 4 | - | “K115” | Sim | - |

| 2 | EMP_COD_PART | Código da empresa envolvida na operação | N | 4 | - | - | Sim | REGRA_EXISTE_EMP_COD_K100 |

| 3 | COND_PART | Condição da empresa relacionada à operação: 1 – Sucessora; 2 – Adquirente; 3 – Alienante. | N | 1 | - | [1;2;3] | Sim | |

| 4 | PER_EVT | Percentual da empresa participante envolvido na operação | N | 8 | 4 | - | Sim | REGRA_PERC_MENOR_IGUAL_100 |

REGISTRO K200: PLANO DE CONTAS CONSOLIDADO | |

Regras de validação do registro | |

Nível Hierárquico – 2 | Ocorrência – 1:N |

Campo(s) chave: [COD_CTA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K200”. | C | 4 | - | “K200” | Sim | - |

| 2 | COD_NAT | Código da natureza da conta/grupo de contas, conforme tabela publicada pelo Sped. | C | 2 | - | - | Sim | [REGRA_TABELA_NATUREZA] |

| 3 | IND_CTA | Indicador do tipo de conta: S - Sintética (grupo de contas); A - Analítica (conta). | C | 1 | - | [S;A] | Sim | - |

| 4 | NIVEL | Nível da conta | N | - | - | - | Sim | [REGRA_MAIOR_QUE_UM] [REGRA_ANALITICA_NIVEL_2] |

| 5 | COD_CTA | Código da conta | C | - | - | - | Sim | |

| 6 | COD_CTA_SUP | Código da conta superior | C | - | - | - | Não | [REGRA_COD_CTA_SUP_OBRIGATORIO] [REGRA_CONTA_SUPERIOR_NAO_SE_APLICA] [REGRA_CTA_CONSOLIDADA_DE_NIVEL_SUPERIOR_INVALIDA] |

| 7 | CTA | Nome da conta | C | - | - | - | Sim |

REGISTRO K210: MAPEAMENTO PARA PLANOS DE CONTAS DAS EMPRESAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_CONTA_CONSOLIDADA_ANALITICA] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [COD_EMP] + [COD_CTA_EMP] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K210”. | C | 4 | - | “K210” | Sim | - |

| 2 | COD_EMP | Código de identificação da empresa participante | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] |

| 3 | COD_CTA_EMP | Código da conta da empresa participante | C | - | - | - | Sim | - |

REGISTRO K300: SALDOS DAS CONTAS CONSOLIDADAS | |

Regras de validação do registro [REGRA_OBRIGATORIEDADE_K310] | |

Nível Hierárquico – 3 | Ocorrência – 0:N |

Campo(s) chave: [COD_CTA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K300”. | C | 4 | - | “K300” | Sim | - |

| 2 | COD_CTA | Código da conta consolidada | C | - | - | - | Sim | [REGRA_EXISTE_K200_ANALITICA] |

| 3 | VAL_AG | Valor absoluto aglutinado | N | 19 | 2 | - | Sim | - |

| 4 | IND_VAL_AG | Indicador da situação do valor aglutinado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

| 5 | VAL_EL | Valor absoluto das eliminações | N | 19 | 2 | - | Sim | [REGRA_SOMATORIO_VALOR_ELIMINACOES] |

| 6 | IND_VAL_EL | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

| 7 | VAL_CS | Valor absoluto consolidado: VAL_CS = VAL_AG – VAL_EL | N | 19 | 2 | - | Sim | [REGRA_CALCULO_VALOR_CONSOLIDADO] |

| 8 | IND_VAL_CS | Indicador da situação do valor consolidado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K310: EMPRESAS DETENTORAS DAS PARCELAS DO VALOR ELIMINADO TOTAL | |

Regras de validação do registro | |

Nível Hierárquico – 4 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD_PARTE] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K310”. | C | 4 | - | “K310” | Sim | - |

| 2 | EMP_COD_PARTE | Código da empresa detentora do valor aglutinado que foi eliminado | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] |

| 3 | VALOR | Parcela do valor eliminado total | N | 19 | 2 | - | Sim | - |

| 4 | IND_VALOR | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K315: EMPRESAS CONTRAPARTES S DAS PARCELAS DO VALOR ELIMINADO TOTAL | |

Regras de validação do registro | |

Nível Hierárquico – 5 | Ocorrência – 0:N |

Campo(s) chave: [EMP_COD_CONTRA] + [COD_CONTRA] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K315”. | C | 4 | - | “K315” | Sim | - |

| 2 | EMP_COD_CONTRA | Código da empresa da contrapartida | N | 4 | - | - | Sim | [REGRA_EXISTE_EMP_COD_K100] [REGRA_EMP_COD_CONTRA_DIFERENTE_EMP_COD_PARTE] [REGRA_EXISTE_COD_CTA_K300] |

| 4 | VALOR | Parcela da contrapartida do valor eliminado total | N | 19 | 2 | - | Sim | [REGRA_MAIOR_QUE_ZERO] |

| 5 | IND_VALOR | Indicador da situação do valor eliminado: D – Devedor C – Credor | C | 1 | - | [D;C] | Sim | - |

REGISTRO K990: ENCERRAMENTO DO BLOCO K | |

Regras de validação do registro | |

Nível Hierárquico – 1 | Ocorrência – 1:1 |

Campo(s) chave: [REG] | |

| Nº | Campo | Descrição | Tipo | Tamanho | Decimal | Valores Válidos | Obrigatório | Regras de Validação do Campo |

| 1 | REG | Texto fixo contendo “K990”. | C | 4 | - | "K990" | Sim | - |

| 2 | QTD_LIN_K | Quantidade total de linhas do Bloco K. | N | - | - | - | Sim | [REGRA_QRD_LIN_BLOCOK] |

Regras de Substituição de Livros

Original | Substituta | |

G | G | O Livro “G” transmitido é substituto do livro “G” original, deve informar o HASH do livro “G” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD). |

G | R | Deve-se transmitir um dos livros auxiliares “A” ou “Z” do livro “R” como substituto do livro “G” original, informando o HASH do livro “G” original, além do registro J801 (Termo de Verificação para Fins de Substituição da ECD). Os demais livros devem ser enviados como originais, inclusive o próprio livro “R”. |

R | R | O livro “R” transmitido é substituto do livro “R” original, deve informar o HASH do livro “R” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD).

Observação: Caso haja substituição ou inclusão dos livros auxiliares, eles devem ser substituídos ou incluídos (como originais) antes da substituição do livro “R”. |

R | G | O livro “G” transmitido é substituto do livro “R” original, deve informar o HASH do livro “G” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD).

No momento da transmissão, o sistema demonstrará o livro “R” e todos os seus livros auxiliares “A” ou “Z”, permitindo a substituição de todos livros “R”, “A” ou “Z” pelo livro “G”. |

G | B | Se o livro “B” não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” por outro livro “G”.

Se o livro “B” tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” pelo livro “R”. |

R | B | Se o livro “B” não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” pelo livro “G”.

Se o livro “B” tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” por outro livro “R”. |

B | G | Se o livro “B” não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” por outro livro “G”.

Se o livro “B” tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” pelo livro “G”. |

B | R | Se o livro “B” não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” pelo livro “R”.

Se o livro “B” tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” por outro livro “R”. |

B | B | Se os livros “B” original e substituto não tiverem livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” por outro livro “G”.

Se o livro “B” original não tiver livros auxiliares e o livro “B” substituto tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “G” pelo livro “R”.

Se o livro “B” original tiver livros auxiliares e o livro “B” substituto não tiver livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” pelo livro “G”.

Se os livros “B” original e substituto tiverem livros auxiliares, adote o mesmo procedimento de substituição de um livro “R” por outro livro “R”. |

A ou Z | A ou Z | O livro “A” ou “Z” transmitido é substituto do livro “A” ou “Z” original, deve informar o HASH do livro “A” ou “Z” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD).

Observação: É possível substituir livro “A” por livro “Z” e vice-versa. |

Com NIRE | Sem NIRE | Utilizar a opção “1 – Substituta” no campo 0000.IND_FIN_ESC.

|

Sem NIRE | Com NIRE | Utilizar a opção “1 – Substituta” no campo 0000.IND_FIN_ESC.

|

Um arquivo | Vários arquivos | Um dos arquivos transmitidos é substituto do arquivo original, deve informar o HASH do arquivo original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD). Os demais arquivos devem ser enviados como originais.

Exemplo: Substituição de um arquivo contendo o período de 01/01/2016 a 31/12/2016 por vários arquivos mensais. |

Vários Arquivos | Um arquivo | O arquivo transmitido é substituto de um dos arquivos originais, deve informar o HASH do livro “G” original e deve conter o registro J801 (Termo de Verificação para Fins de Substituição da ECD).

No momento da transmissão, o sistema demonstrará todos os arquivos originais, permitindo a substituição de todos os arquivos originais pelo arquivo substituto.

Exemplo: Substituição de vários arquivos contendo períodos mensais por um arquivo contendo o período de 01/01/2016 a 31/12/2016. |

Livro Z (Auxiliar)

Para inclusão de uma revisão da ECD para diário auxiliar (Livro Z) posicionar em ECD na arvore principal e pressionar o botão Imp.Razão localizado na barra inferior da central de escrituração e seguir os passos do assistentes:

Selecionar Leiaute

Selecionar Filial

Informar Parâmetros do Assistente e pressionar Finalizar

Demonstrativos

TABELA CSE - ECD - Balanços itens

Critério para definir se conta ativo / passivo / patrimônio líquido /resultado será verificar no plano de contas a conta inicial do range estabelecido na visão gerencial.

Documentação Técnica para Criação de Campos

Para maiores informações sobre criação dos campos e ajustes técnicos para adequação das rotinas da ECD para leiaute 5.0 consulte link abaixo:

Link TDN:

372667 MSERV-4676 DT Escrituração Contábil Digital Layout 5

Informações Importantes

Plano de Contas Referencial

O Plano de Contas Referencial deve ser adotado o mesmo da ECF conforme informado no Manual e Leiaute da Escrituração Contábil Digital (ECD) mantendo o mesmo procedimento de amarração ao plano de contas da empresa. Para a importação deve ser concatenado os arquivos contendo as contas patrimoniais e de resultados correspondentes a forma de tributação da empresa, por exemplo, considerando que empresa é pessoa jurídica em Geral (Lucro Real) deverá concatenar os arquivos referente L100A + L300A.

Importação:

Para IMPORTAÇÃO do arquivo texto contendo o plano de contas referencial no módulo SIGACTB referente as alterações para leiaute 5.00 usar os arquivos que encontram-se no caminho de instalação do validador PVA :

C:\Arquivos de Programas RFB\Programas SPED\SpedContabil\recursos\tabelas

Arquivos:

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L100_A$5$386

SPEDCONTABIL_DINAMICO_2014$SPEDECF_DINAMICA_L300_A$4$395

Arquivos XMLs para geração do arquivo texto a ser importado pelo PVA

Os arquivos disponibilizados no pacote da ECD (a exemplo de anos anteriores) com leiaute atualizado para versão 5.0 deverão ser copiados para a pasta \SYSTEM com a finalidade da geração dos arquivos a ser importado pelo PVA.

| Arquivo | Livro | Finalidade |

|---|---|---|

| ECDLIVRO_G.XML | Livro G | Diário Geral |

| ECDLIVRO_R.XML | Livro R | Diário com Escrituração Resumida (vinculado a livro auxiliar) |

| ECDLIVRO_B.XML | Livro B | Livro de Balancetes Diários e Balanços |

| ECDLIVRO_A.XML | Livro A | Diário Auxiliar |

| ECDLIVRO_Z.XML | Livro Z | Razão Auxiliar |

Atualização dos Dicionários e Base de Dados

Para versão 11 do Protheus será necessário rodar compatibilizador de bases U_UPDCTB.

Para versão 12 do Protheus será necessário rodar o UPDDISTR com pacote do dicionário diferencial (arquivo sdfbra.txt) seguindo os procedimentos necessários a execução desta rotina, conforme link abaixo:

O modelo de plano de contas referencial será disponibilizado na liberação do ECF - Escrituração Contábil Fiscal

Importação de Arquivos via MILE

Somente o cadastro de leiaute auxiliar esta preparado para utilizar a funcionalidade de importar arquivos via MILE, e maiores informações sobre a ferramenta MILE pode ser obtida no link:

http://tdn.totvs.com.br/display/framework/MILE+-+Model+Integrator+Layout+Engine

Fontes:

Manual de orientação Sped Contábil –

LINK: http://www1.receita.fazenda.gov.br/sistemas/sped-contabil/legislacao.htm

http://sped.rfb.gov.br/projeto/show/273

Parecer Consultoria Tributária Segmentos -

Publicado no LINK TDN:

Maiores informações sobre os registros e leiaute 5.00 visualize no manual_de_Orientação_ECD.pdf disponibilizado pela Receita Federal no link:

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas