Histórico da Página

Tributação Pis e Cofins de Entidades sem fins Lucrativos

Questão: | Em operações de contribuintes que são entidades sem fins lucrativos, é possível operações em que o código da situação tributária - CST do PIS e da COFINS, sejam diferentes ? O Contribuinte possui isenção de PIS e tributação apenas do COFINS. |

Resposta: |

Boa tarde,

O cliente abriu este ticket informando que as notas fiscais de SAÍDA de prestação de serviço não estão sendo consideradas no Sped Contribuições. Em contato com o cliente, verificamos que os campos da TES estavam preenchidos da seguinte forma:

F4_PISCOF = 2-COFINS

F4_PISCRED = 2-DEBITA

F4_CSTPIS= 07

F4_CSTCOF= 01

Ao questionar o cliente sobre a utilização de CST's diferentes para PIS e COFINS, fomos informados de que se trata de uma entidade sem fins lucrativos que possui isenção de PIS e tributação apenas do COFINS.

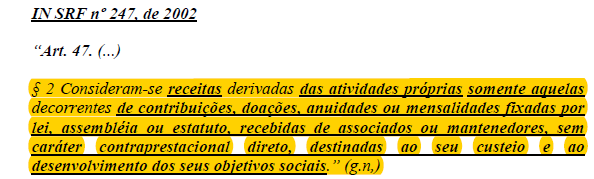

O cliente encaminhou a seguinte legislação:

Analisamos a questão quanto ao contribuinte ser uma (Empresa sem fins lucrativos) e conforme disposto perante a Receita Federal, segue os roteiros que devem ser adotados: Contribuinte - Sindicato Patronal Sem Fins Lucrativos - NÃO Emite Nota Fiscal - Apenas Recibo - (Escrituração realizada na EFD Contribuições no Registro F100 - Demais Documentos e Operações Geradoras de Contribuição e Créditos). Contribuinte - Associação de Serviços Educacionais Sem Fins Lucrativos - Emite NFS-e de Cursos e Certificação Digital - (Escrituração realizada na EFD Contribuições no Registro A100 - Documento - Nota Fiscal de Serviço).

CST - PIS = 07 - Operação Isenta da Contribuição (Alíquota de1% Sobre a Folha de Pagamento). CST - COFINS = 01 - Operação Tributável com Alíquota Básica

Nos casos de Empresas Sem Fins Lucrativos, as mesmas devem ter o fato gerador do PIS sobre a sua folha de pagamento, em que fazem o |

Entidades sem fins lucrativos, Imunes ou Isentas tem o fato gerador do PIS sua folha de pagamento, e fazem

seu recolhimento com a alíquota de 1% sobre o total de seus proventos, conforme redação da (Medida Provisória - MP 2.158-35, art. 3º Inciso V |

Chamado/Ticket:

) “... Art. 13. A contribuição para o PIS/PASEP, será determinada com base na folha de salários, à alíquota de um por cento, pelas seguintes entidades:

Entidades do ART.13 DA MP Nº 2.158-35, de 2001, Sindicato dos Trabalhadores, Isenção, Atividades Próprias:

|

Fato gerador e Base de cálculo conf. Lei 10.637/2002, art. 1º e Lei 10.833/2003, Art. 1º, Decreto 8.426/2015, início em 01/07/2015.

É possível operações onde a CST do PIS e do COFINS sejam diferentes a exemplo do que foi apresentado pelo cliente (07 para PIS e 01 para COFINS)?

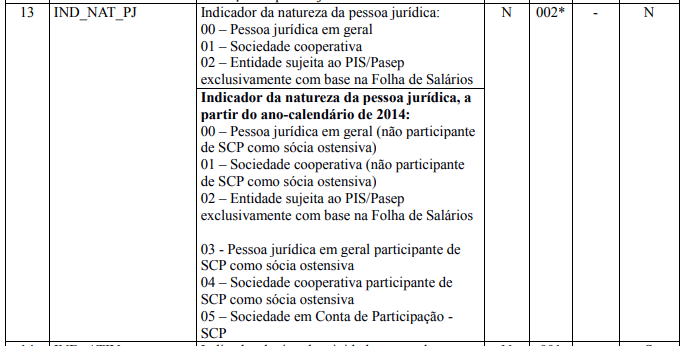

Conforme disposto, BLOCO 0: Abertura, Identificação e Referências. CAMPO: 13 - IND_NAT_PJ - DEVE SER DESTACADO O CÓDIGO 02 - Entidade sujeita ao PIS/Pasep exclusivamente com base na Folha de Salários.

Registro M350 - PIS/Pasep - Folha de Salários Deve ser informado por contribuintes do PIS/Pasep, sobre a folha de salários. Obs: O Registro considera o código mencionado no (Campo: IND_NAT_PJ do registro 0000 igual a 02 - Entidade Sujeita ao PIS/Pasep exclusivamente com base na Folha de Salários).

REGISTRO M210 - O PVA não validará e não gerará automaticamente registros M210. CAMPO - COD_CONT, conforme tabela 4.3.5 - Código 99 Contribuição para o PIS/Pasep - Folha de Salários.

REGISTRO M610 - O PVA não validará e não gerará automaticamente registros M610. CAMPO - COD_CONT, conforme tabela 4.3.5 - Código 99 Contribuição para o PIS/Pasep - Folha de Salários.

Sobre o PIS: As entidades apresentadas no Art. 13 da MP Nº 2.158-35, não estão sujeitas à Contribuição para o PIS/Pasep e se sujeitam a incidência desta contribuição sobre a folha de salário cuja alíquota é de 1%. Sobre o Cofins: As Receitas decorrentes de atividades não próprias das entidades do Art 13 da MP Nº 2.158-35, estão sujeitas a incidência não cumulativa ou cumulativa da Cofins. | |

Chamado/Ticket: | 3436635; PSCONSEG-451. |

| Fonte: | Tabela 4.3.3 - Tabela Código da Situação Tributária Referente ao PIS/Pasep – CST-PIS - Versão 1.0.0 Tabela 4.3.5 - Tabela de Código de Contribuição Social Apurada - Versão 1.0.0 |

http://www.planalto.gov.br/ccivil_03/mpv/2158-35.htm http://normas.receita.fazenda.gov.br/sijut2consulta/consulta.action |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas