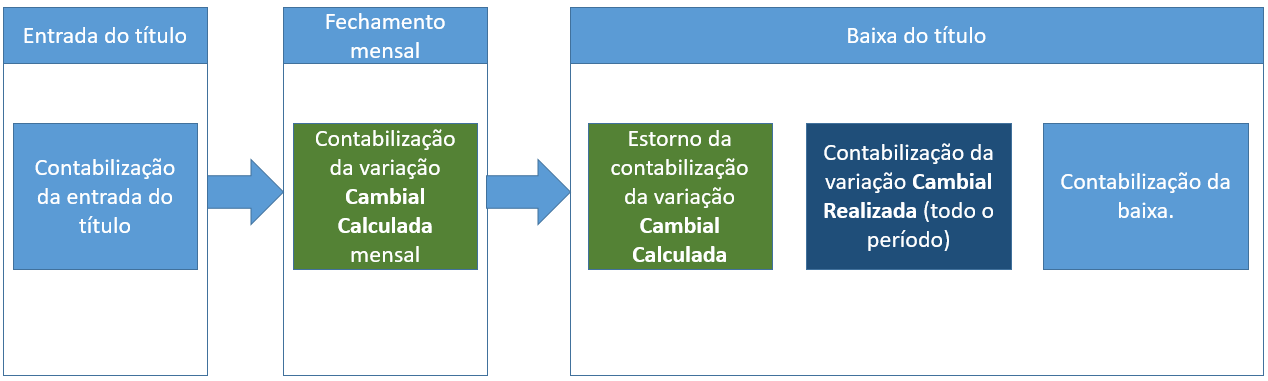

FIN30014 - Variação mensal de APs em abertoTodo fim de mês é necessário processar a rotina de variação cambial mensal, onde ocorrerá a contabilização da variação nas APs que ainda estiverem em aberto na data do processamento.

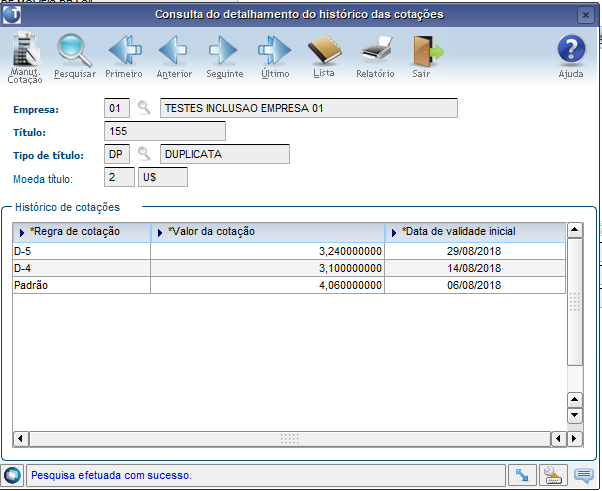

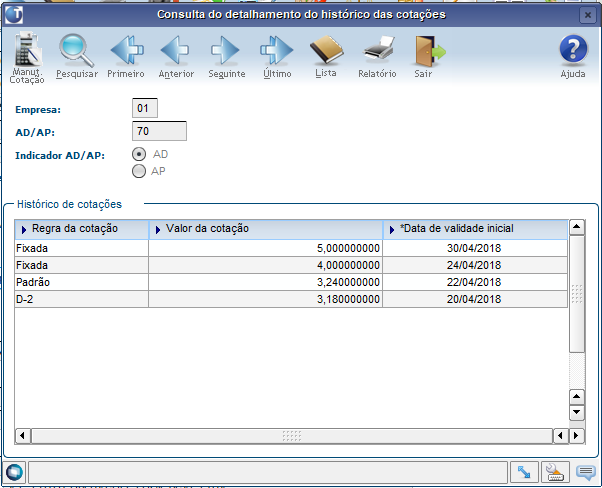

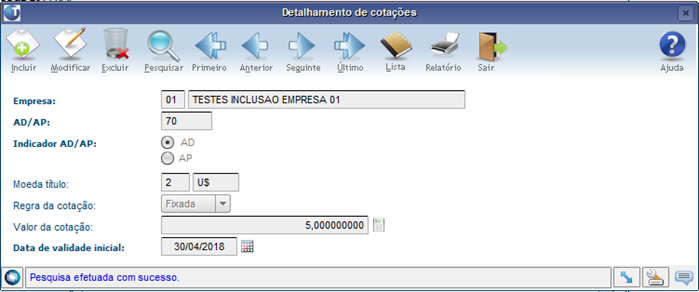

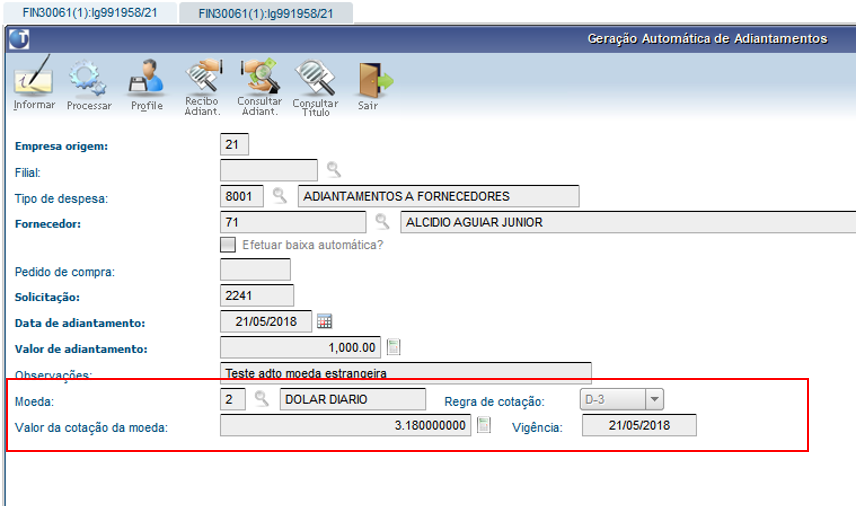

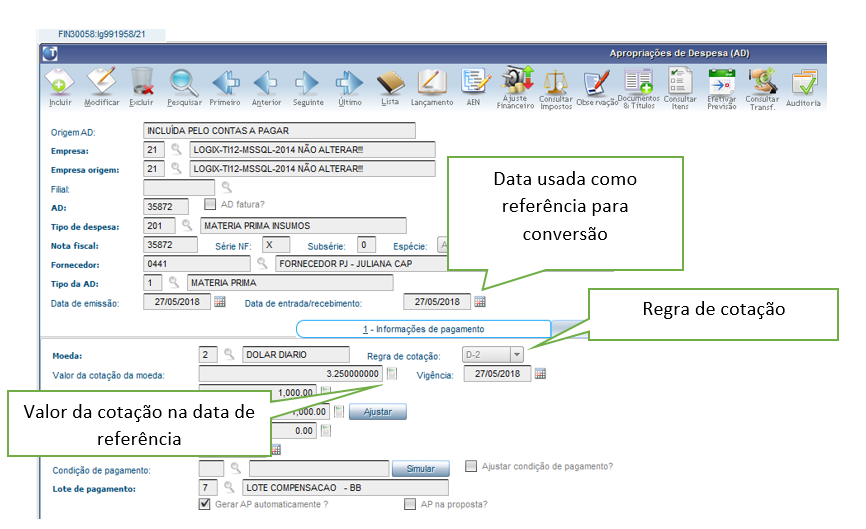

Veja o exemplo de variação cambial calculada gerada em uma AP. A AD/AP entrou com uma cotação de 3,25 – conforme é possível ver no botão de detalhes da cotação:

E no fechamento do mês de maio/2018 a cotação do fechamento do mês (31/05/2018) estava com uma cotação de 3,00 – portanto teve uma variação positiva na data do fechamento.

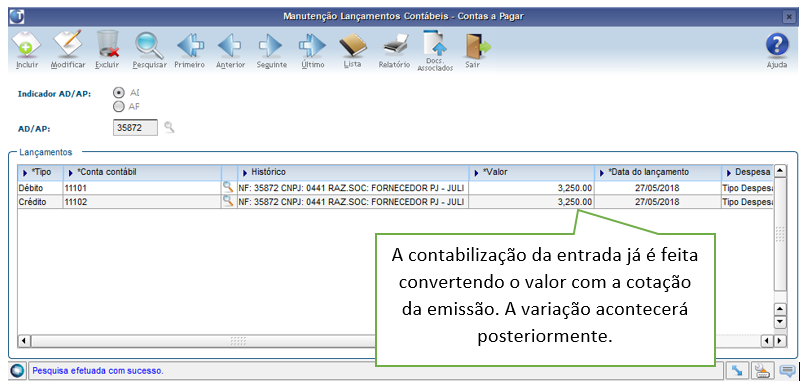

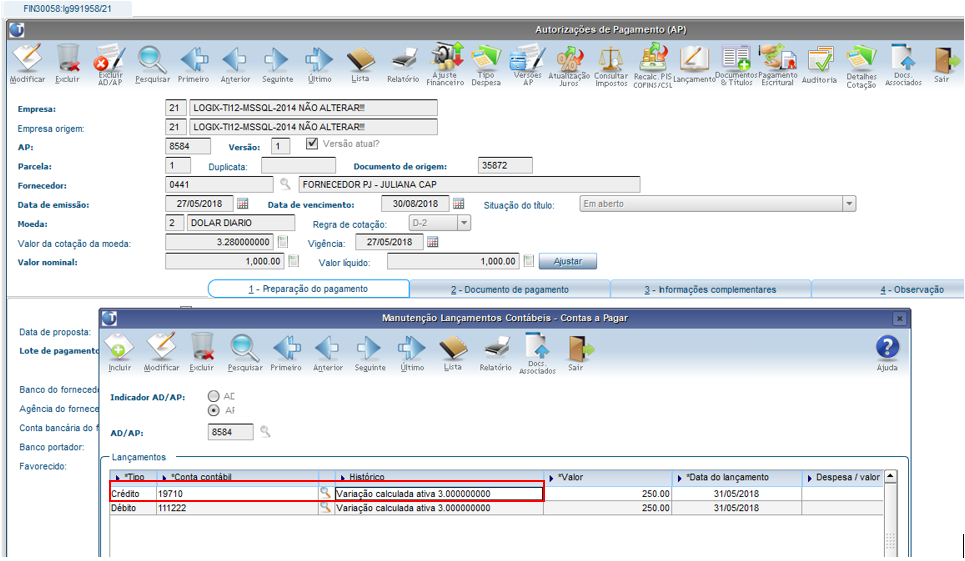

Tela dos lançamentos da AP – veja a conta destacada:

Veja que a conta contábil de variação utilizada é a mesma informada no FIN30170. Veja também que o histórico do lançamento respeitou o histórico cadastrado no FIN30170 – inclusive trazendo qual foi a cotação utilizada na data desse lançamento contábil.

Se houver a necessidade de reabrir um período para gerar a variação novamente, basta processar o fin30014 marcando a opção “Estornar lançamentos do período?”

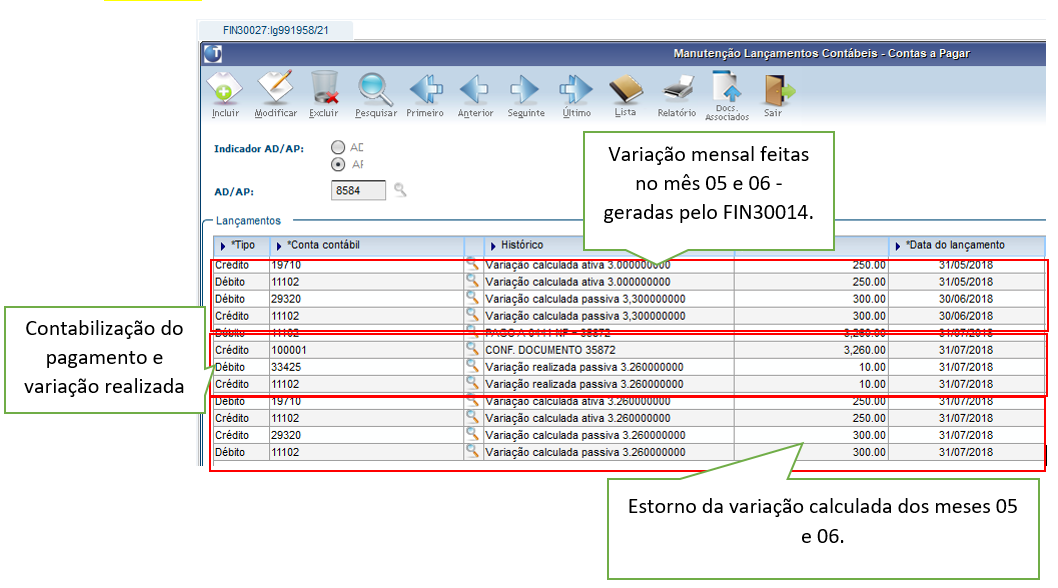

Pagamento de AP com variação calculada em períodos anteriores AP foi paga pelo FIN30037 (mas pode ser usada qualquer rotina de pagamento que a baixa automática da AP vai gerar as contabilizações necessárias). Veja a contabilização da AP após o pagamento (consulta feita pelo FIN30027):

Desdobramento de uma AD/AP que já sofreu variação cambial mensal e tem lote contábil para verificar a reversão da contabilização

O FIN30042 já permitia desdobrar AP em moeda estrangeira, desde que a mesma ainda não tivesse nenhuma variação cambial mensal calculada pelo FIN30014. A partir da alteração, quando o parâmetro cap_utiliz_var_camb_calc_reali está igual a “S” será possível desdobrar APs que já tenham lançamento de variação cambial mensal com ou sem lote contábil. Quando não houver lote contábil, o lançamento da variação mensal será desfeito (tabelas excluídas) e quando já houver lote contábil os lançamentos contábeis serão estornados na AP origem do desdobramento. Veja no exemplo abaixo que a AP está em aberto e tem lançamento de variação cambial do mês 06 e já tem lote contábil, portanto este lançamento não pode ser excluído.

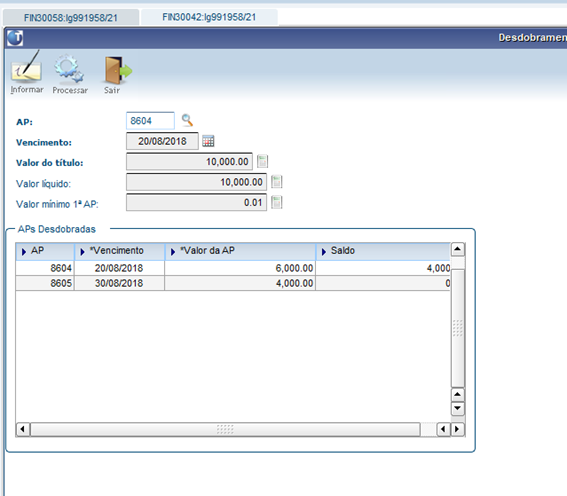

No FIN30042, no mês 07, a AP foi desdobrada:

Agora veja na AP origem os seus lançamentos novamente. Note que os lançamentos contábeis de variação da AP foram totalmente revertidos. O que era débito virou crédito e vice-versa.

Essa AP entrou no mês 06 e a partir do desdobramento ela ficou com a correção cambial mensal que havia sido gerada com seu saldo zerado (como se não tivesse ocorrido). Quando a rotina do FIN30014 for processada novamente, a variação cambial deste título será calculada novamente baseando-se em seu novo valor e considerando a diferença entre a cotação da emissão com a cotação do fechamento do mês. Antes a variação desta AP era sobre o valor de 10.000,00 e a partir do desdobramento passou a ser sobre o valor de 6.000,00. E os outros 4.000,00 será calculado na nova AP gerada no desdobramento. Veja os lançamentos da AP após o processamento do FIN30014 do mês 07. AP origem do desdobramento: AP gerada no desdobramento:

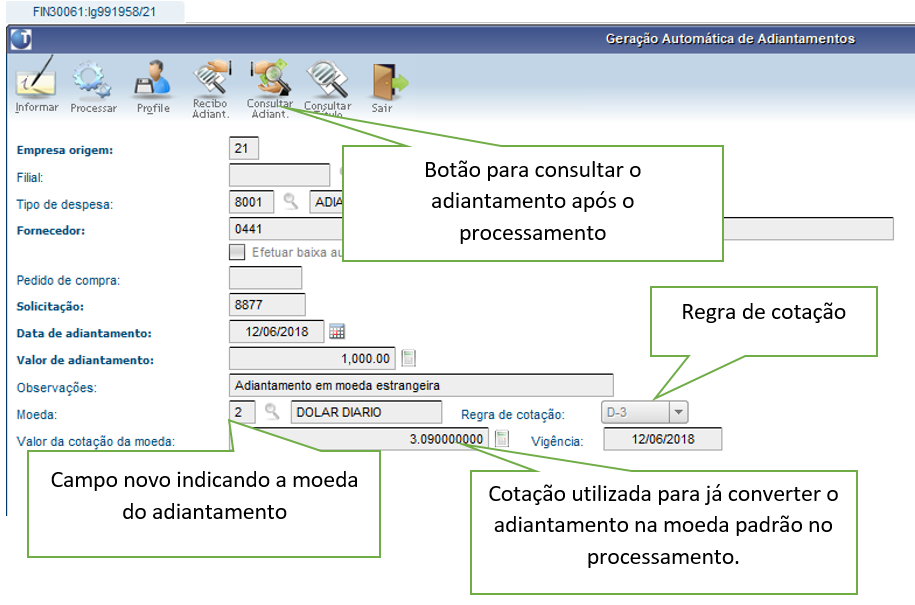

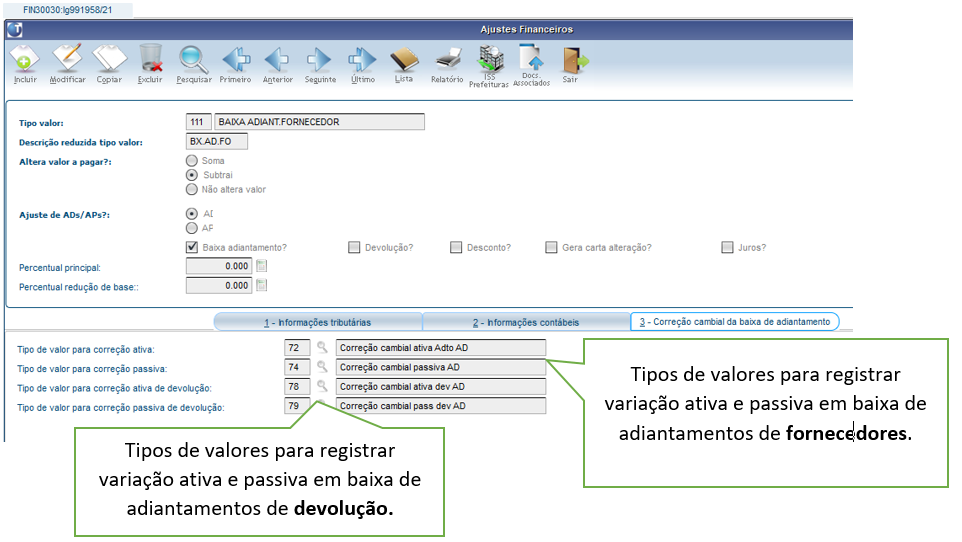

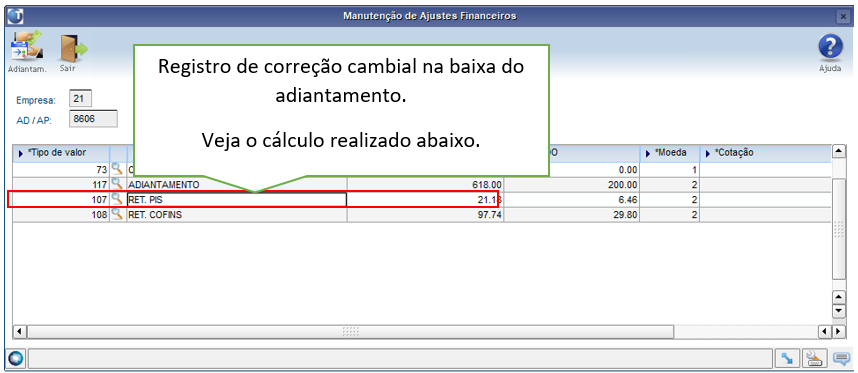

Contabilização de AP com baixa de adiantamento com variação cambialDa mesma forma como pode ocorrer baixa de adiantamento com variação na AD, detalhado anteriormente neste mesmo documento, a AP pode sofrer baixa de adiantamento onde a cotação do adiantamento é diferente da cotação da emissão da AP, gerando registro de variação cambial. O tipo de valor utilizado para a variação está relacionado ao tipo de valor de baixa de adiantamento no FIN30030. Veja o exemplo: O tipo de valor da tela a seguir é de baixa de adiantamento e está cadastrado no FIN30030. Nesta tela tem a pasta nova chamada “3 – Correção cambial de baixa de adiantamentos” e nesta pasta é possível relacionar quais serão os tipos de valores utilizados na variação cambial da baixa do adiantamento. Tem tipo de valor de variação para adiantamentos do Contas a Pagar e tipo de valor separado para adiantamento de devolução pois a contabilização destas variações serão diferentes.

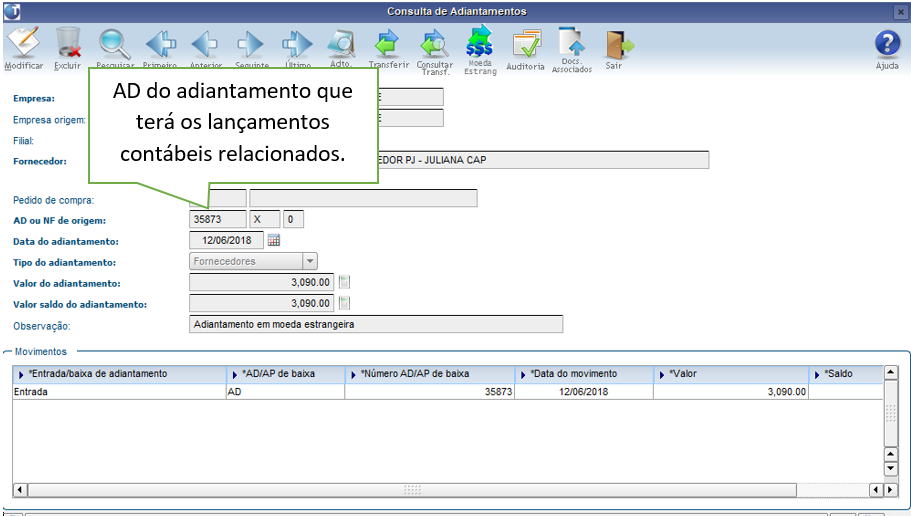

Veja abaixo um exemplo de AP baixada com adiantamento em que a cotação dos dois são diferentes:

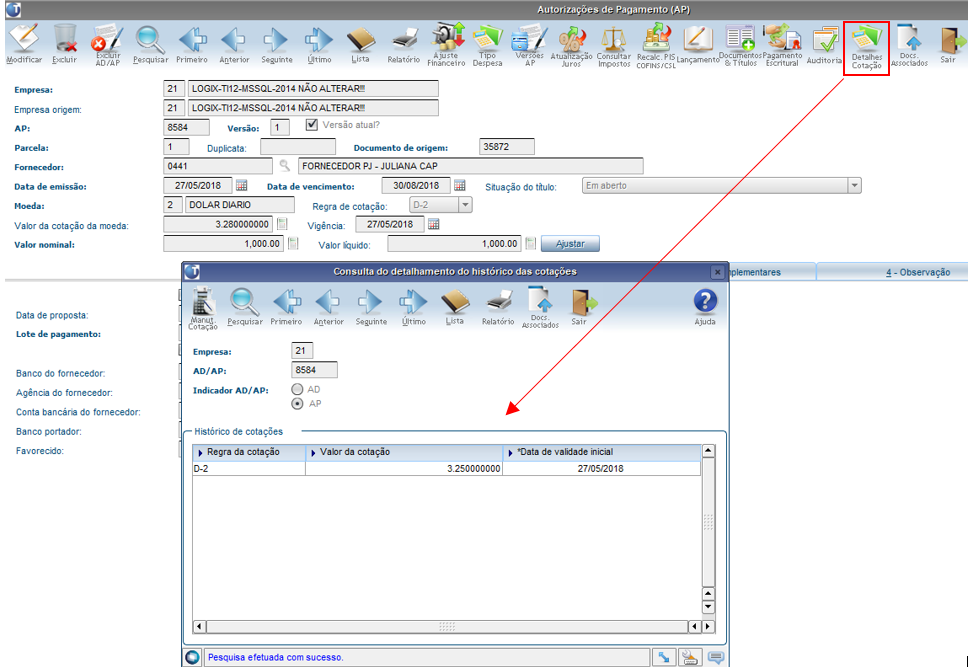

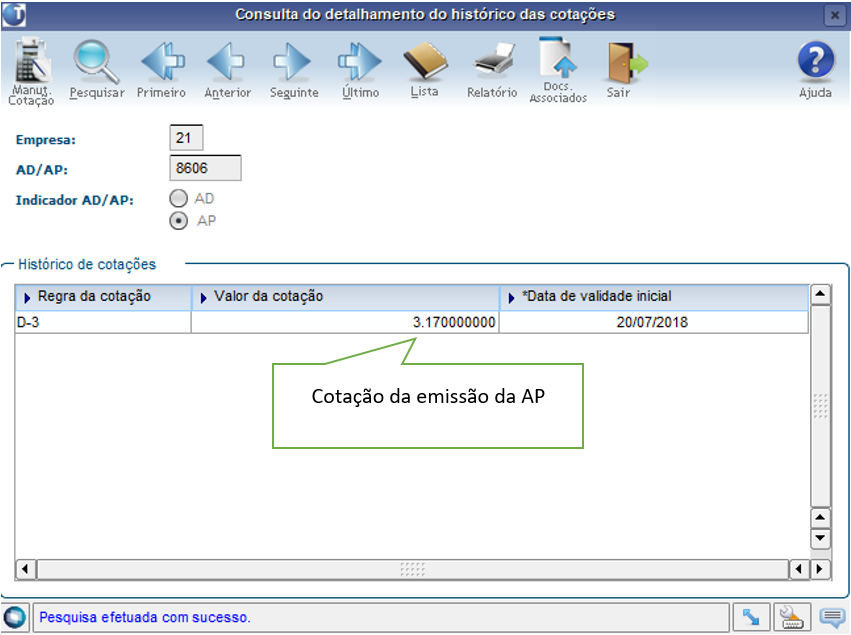

Veja no botão de detalhes da cotação qual era a cotação da emissão da AP:

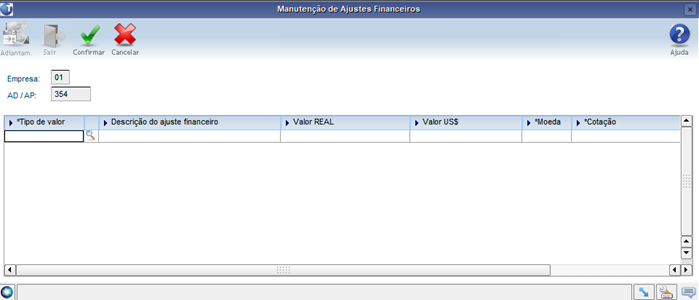

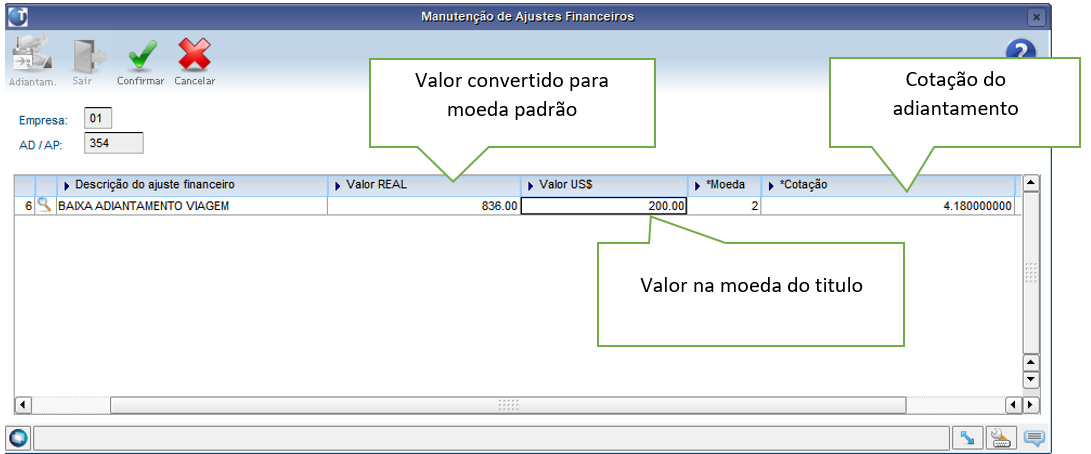

Ao confirmar esse ajuste na AP, o sistema vai calcular automaticamente a variação da baixa deste adiantamento. Veja a tela de ajuste financeiro após a confirmação:

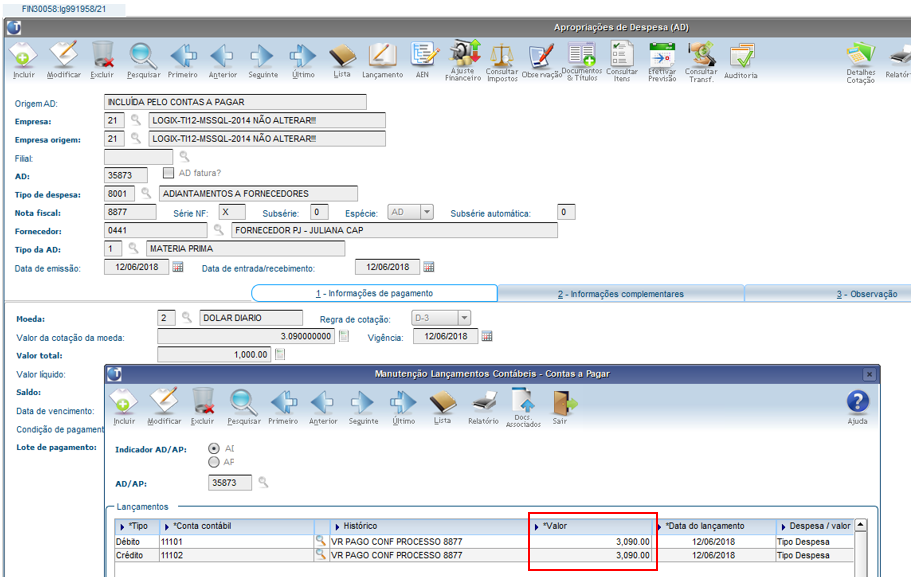

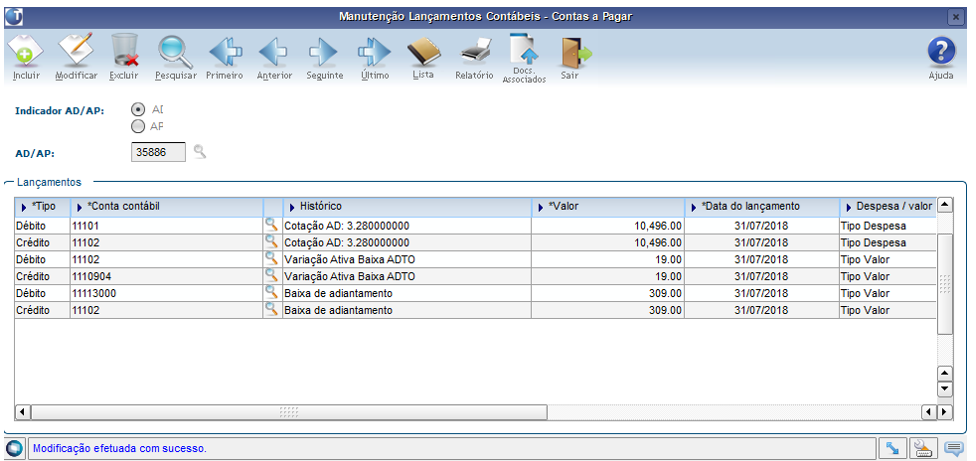

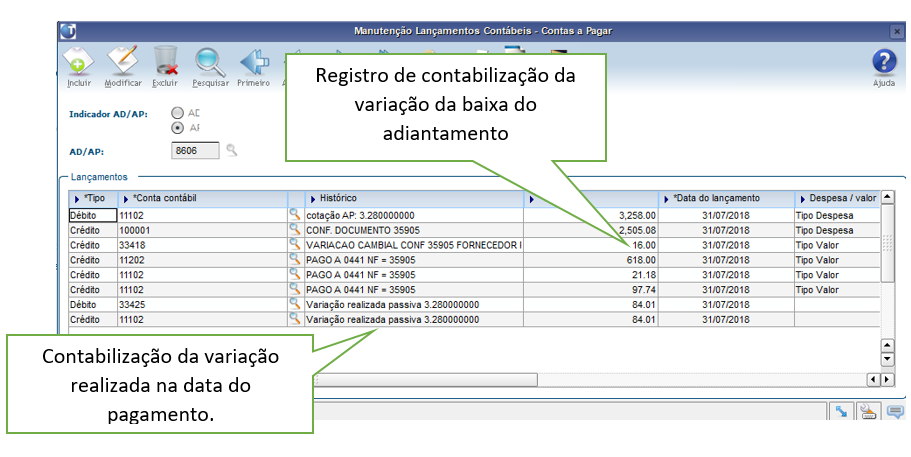

Cálculo da variação da baixa do adiantamento: Cotação do adiantamento = 3,09 Cotação da emissão da AP = 3,17 Diferença entre uma cotação e outra = 3,17-3,09 = 0,08 Valor da baixa do adiantamento = 200,00 (na moeda estrangeira) Variação = 200,00 (valor da baixa) * 0,08 (diferença da cotação) Variação = 16,00 A variação neste caso foi ATIVA porque a cotação do adiantamento é menor que a cotação da AD, o que significa que houve um ganho fazendo o adiantamento. A contabilização destes registros vai ocorrer somente após o pagamento da AP, seguindo o procedimento padrão do sistema. Feito o pagamento e contabilização do mesmo. Agora veja a contabilização gerada após a baixa do adiantamento:

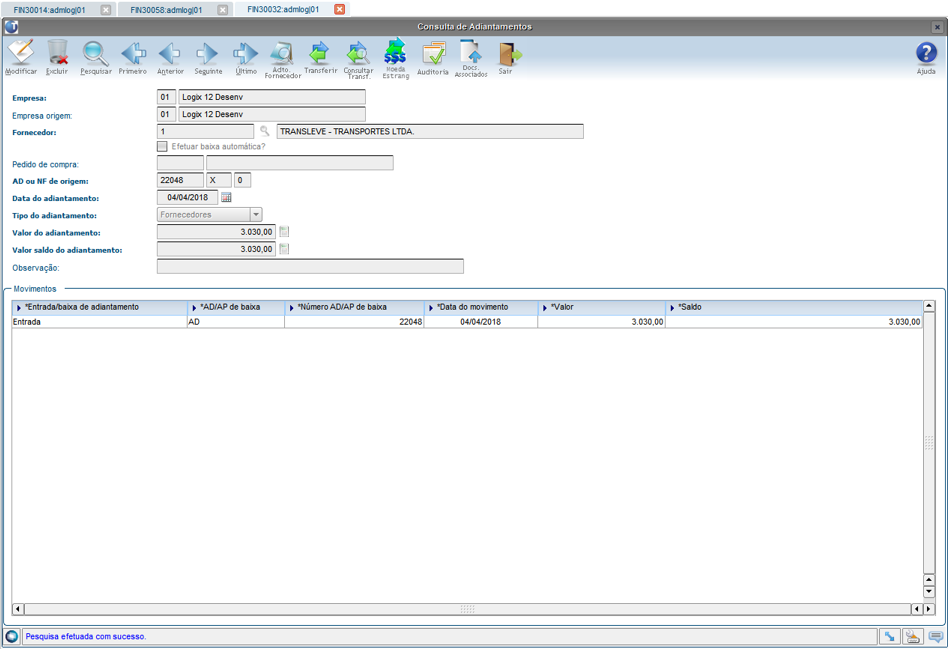

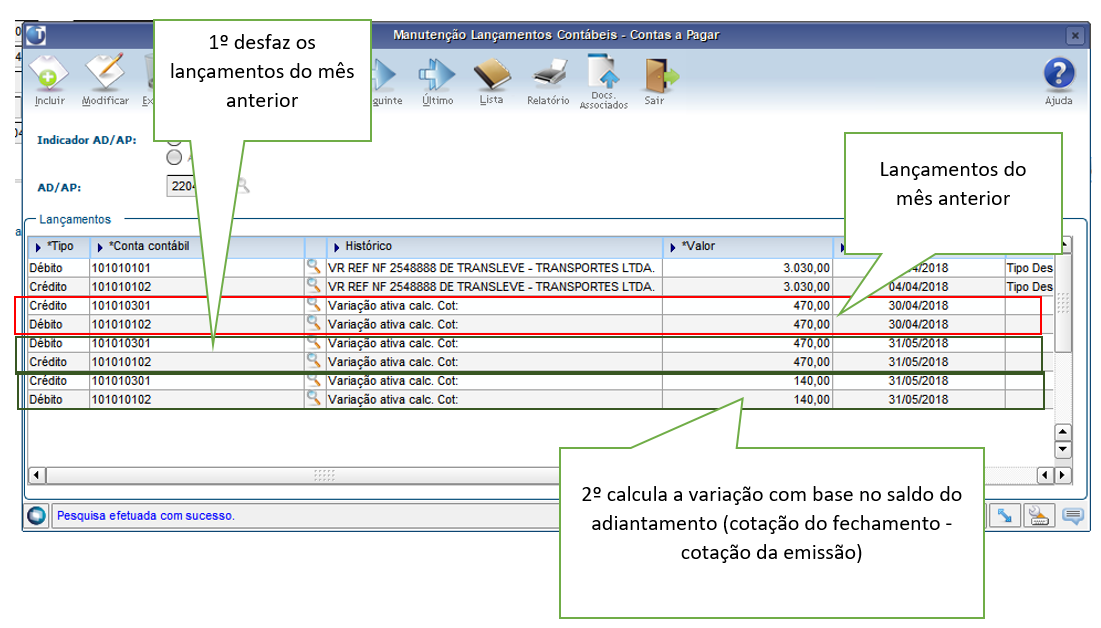

A contabilização da variação será feita de acordo com o cadastro do tipo de valor de variação no FIN30030. E no caso de tipo de valor de variação de baixa de adiantamento em AP precisa observar se precisa descontar ou acrescentar valor, de forma que o valor liquido fique correto quando a AP receber a data de proposta e for convertida para a moeda padrão. A variação ativa vai descontar valor a pagar e a variação passiva vai somar valor a pagar. Variação mensal do saldo de adiantamentoA rotina de variação mensal (FIN30014) também vai começar a fazer a contabilização da variação mensal referente ao saldo do adiantamento disponível no período. Veja o exemplo abaixo: Cotação emissão: 3,03

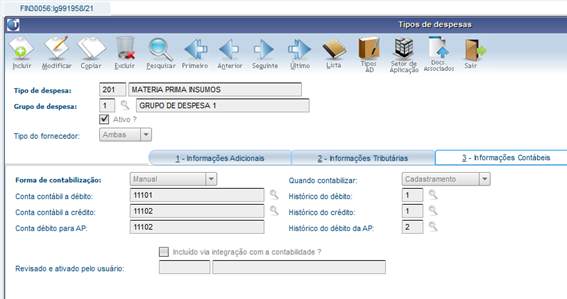

Configuração das contas contábeis de variação cambial.

Processando o fechamento do mês 4

Cotação no dia 30/04

Conferindo o lançamento na AD do adiantamento:

Realizada uma baixa por adiantamento no mês 05, saldo do adiantamento U$500,00

Processando variação do mês 05

Conferindo:

|