Histórico da Página

Tributação Pis e Cofins de Entidades sem fins Lucrativos

Questão: | Em operações de contribuintes que são entidades sem fins lucrativos, é possível operações em que o código da situação tributária - CST do PIS e da COFINS, sejam diferentes ? O Contribuinte possui isenção de PIS e tributação apenas do COFINS. |

Resposta: |

Boa tarde,

O cliente abriu este ticket informando que as notas fiscais de SAÍDA de prestação de serviço não estão sendo consideradas no Sped Contribuições. Em contato com o cliente, verificamos que os campos da TES estavam preenchidos da seguinte forma: |

F4_PISCOF = 2-COFINS

F4_PISCRED = 2-DEBITA

F4_CSTPIS= 07

F4_CSTCOF= 01

Ao questionar o cliente sobre a utilização de CST's diferentes para PIS e COFINS, fomos informados de que se trata de uma entidade sem fins lucrativos que possui isenção de PIS e tributação apenas do COFINS.

Operações do Contribuinte - Quanto ao documento de Saída ( Recibo e Nota fiscal de Serviços)

Contribuinte - Sindicato Patronal Sem Fins Lucrativos - NÃO Emiti Nota Fiscal - Apenas Recibo. Contribuinte - Associação de Serviços Educacionais Sem Fins Lucrativos - Emite NFS-e de Cursos e Certificação Digital.

CST - PIS = 07 - Operação Isenta da Contribuição (1% Sobre a Folha de Pagamento CST - COFINS = 01 - Operação Tributável com Alíquota Básica |

PIS “... Art. 13. A contribuição para o PIS/PASEP será determinada com base na folha de salários, à alíquota de um por cento, pelas seguintes entidades: COFINS É possível operações onde a CST do PIS e do COFINS sejam diferentes a exemplo do que foi apresentado pelo cliente (07 para PIS e 01 para COFINS)?

|

----------ANALISE-------------------

MODALIDADE DE CONTRIBUIÇÃO PARA O PIS/PASEP = SOBRE A FOLHA DE PAGAMENTO - 1%

TIPO DE CONTRIBUINTE: SINDICATO - SEM FINS LUCRATIVOS

DOCUMENTO FISCAL DE SAÍDA DE PRESTAÇÃO DE SERVIÇO

- DESTAQUE TRIBUTOS

PIS - 1% - CST = 07 - OPERAÇÃO ISENTA DA CONTRIBUIÇÃO

COFINS - 7,6% - CST = 01 - TRIBUTÁVEL COM ALÍQUOTA BÁSICA.

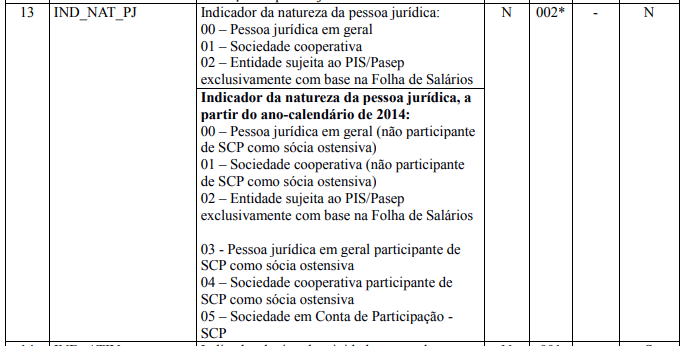

BLOCO 0: Abertura, Identificação e Referências. CAMPO: 13 - IND_NAT_PJ - DEVE SER DESTACADO O CÓDIGO 02 - Entidade sujeita ao PIS/Pasep exclusivamente com base na Folha de Salários.

Registros M210 | |

Chamado/Ticket: | 3436635 |

| Fonte: | Tabela 4.3.3 - Tabela Código da Situação Tributária Referente ao PIS/Pasep – CST-PIS - Versão 1.0.0 Guia Pratico EFD Contribuições Versão 1.27.pdf http://www.planalto.gov.br/ccivil_03/mpv/2158-35.htm http://normas.receita.fazenda.gov.br/sijut2consulta/consulta.action |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas