Tempo aproximado para leitura: 9 minutos

Tempo aproximado para leitura: 9 minutosFrete

Questão: | Qual o conceito de Frete CIF e Frete FOB? Como deverão seguir as escriturações dos serviços "CIF" no SPED Fiscal? Quando se deverá existir as dados de Transportadora em uma NF-e modelo 55? |

Resposta: | Primeiramente convém esclarecer que as expressões CIF e FOB nasceram da prática do comércio exterior, definindo as obrigações contratuais entre o vendedor e o comprador (condições de pagamento, transporte de mercadorias etc.) Embora tivessem sido criadas para constar nas cláusulas de comércio exterior, com o decorrer do tempo foram sendo adaptadas para as operações realizadas no mercado interno, cujas obrigações, no que tange ao transporte de mercadorias, resumem-se no seguinte: - CIF (Cost, Insurance and Freight - Custo, Seguro e Frete): Nas operações mercantis com este tipo de cláusula, o estabelecimento vendedor compromete-se a realizar o transporte das mercadorias até o estabelecimento do comprador ou contratar, por sua conta e nas condições usuais, o transporte destas. É aquele em que o custo do frete e do seguro é de responsabilidade do vendedor ou remetente. Em termos simplistas, perante o ICMS, a expressão "frete CIF" tem a conotação de que o custo do frete já está embutido no preço da mercadoria, ou seja, pelo preço cobrado pela mercadoria, o remetente se compromete a entregá-la, livre de custos adicionais, no local indicado pelo destinatário. É o que, coloquialmente, se costuma identificar como "frete pago". Estando o frete, no caso, embutido e rateado no valor das Mercadorias, ele não aparecerá, especificadamente, na nota fiscal. - FOB (Free on Board - Colocado livre a bordo): nas operações mercantis com este tipo de cláusula, o estabelecimento comprador compromete-se a retirar as mercadorias ou contratar, por sua conta, o transporte destas. Neste o custo do frete e do seguro é de responsabilidade do comprador ou destinatário. Esta cláusula negocial pode ter conotação distinta, no caso de contratos internacionais de compra e venda, para efeitos da legislação aduaneira. Perante a legislação do ICMS, contudo, em resumo, a conotação da expressão "frete FOB" é a de que o valor do frete não está embutido no preço da mercadoria, no sentido de que o remetente pode até se encarregar de entregar (ou mandar entregar) a mercadoria no local indicado pelo destinatário, mas mediante cobrança do valor do frete à parte (no caso de carga própria) ou cobrança, à parte, de reembolso do valor do frete cobrado (no caso de contratar transportador para fazer a entrega). É o que se costuma identificar como "frete a pagar". Note-se que, em tais casos, o valor do frete cobrado como despesa acessória pelo vendedor remetente, deverá ser indicado no campo próprio do documento fiscal (valor do frete) e obrigatoriamente comporá a base de cálculo do ICMS incidente sobre a mercadoria, pois o acessório segue o principal (Resposta à Consulta do fisco paulista nº 499/1981).

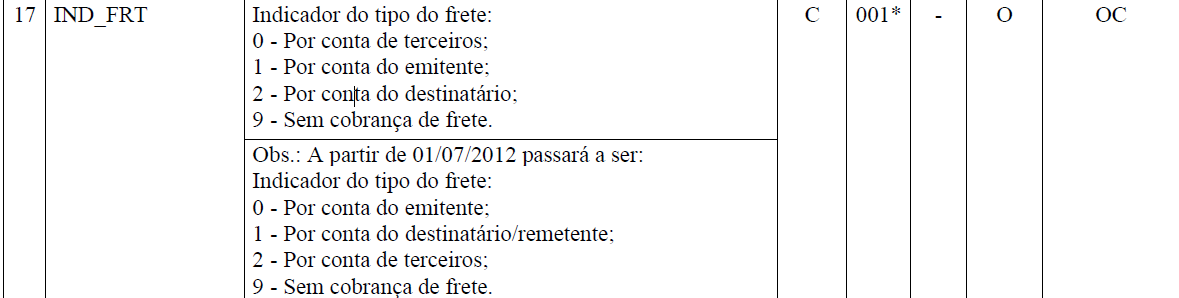

O comprador da mercadoria fará a escrituração no livro Registro de Entradas como crédito, quando for o caso, do valor total da nota fiscal (frete mercadoria/despesa acessória). Observe-se que o comprador da mercadoria não receberá o CTRC, haja vista não ser ele o tomador do serviço de transporte. Tomador do serviço de transporte é aquele que paga, que arca com o ônus financeiro pelo pagamento do transporte. CONCLUSÃO: Considerando que: a) o frete contratado sob a cláusula CIF é aquele que deve estar embutido e rateado no preço da mercadoria, sem ter seu valor mencionado no documento fiscal; b) o frete contratado sob a cláusula FOB é aquele que não está embutido no preço da mercadoria e tem o valor indicado no documento fiscal; c) qualquer valor acessório indicado no documento fiscal deve compor a base de cálculo do ICMS (e demais tributos, também); Nosso entendimento é que independente da cláusula contratual do frete informada pelo usuário, CIF ou FOB, havendo valor de frete informado no documento, este seja considerado para o cálculo dos tributos (ICMS/IPI/PIS/COFINS), conforme configuração e também seja somado ao total da nota fiscal. Como deverão seguir as escriturações dos serviços "CIF" no SPED Fiscal? Segundo o Guia Prático 3.1.6 as escriturações dos serviços de frete devem seguir das seguintes formas: NF-e - Modelo 55 - Registro C100: A partir de 2018 as escriturações para os serviços de frete CIF serão escriturados nos indicadores 0 - Contratação do Frete por conta do Remetente (CIF) conforme abaixo. Campo 17 (IND_FRT) - Valores válidos: [0, 1, 2, 9] Preenchimento: Em operações tais como: remessas simbólicas, faturamento simbólico, transporte próprio, venda balcão, informar o código “9 - sem frete”, ou seja, operações sem cobrança de frete. Quando houver transporte com mais de um responsável pelo seu pagamento, deve ser informado o indicador do frete relativo ao responsável pelo primeiro percurso. A partir de 01/01/2018: Valores válidos: [0, 1, 2, 3, 4, 9]

Quando se deverá existir as dados de Transportadora em uma NF-e modelo 55? Segundo o AJUSTE SINIEF 03/94 a Nota Fiscal conterá as informações referentes ao transportador, conforme abaixo: Seguem as modalidades de Frete abaixo: 0 - Contratação do Frete por Conta do Remetente (CIF): O fornecedor é o responsável por todos os custos e riscos com a entrega da mercadoria, e os custos são diluídos no valor da mercadoria. O manuseio e entrega são de responsabilidade da empresa contratante. Sendo assim, a mercadoria só será considerada entregue quando está em posse do cliente. 2 - Contratação de Frete por conta de Terceiros: Utilizado quando o frete não é por conta do Emitente nem do Destinatário, e sim de uma terceira empresa. 3 - Transporte Próprio por conta do Remetente: Aqui o vendedor se responsabiliza por entregar o produto por veículo próprio ou da empresa. 4 - Transporte Próprio por conta do Destinatário: O comprador busca o produto com veículo próprio, sem contratação de empresa terceirizada para o transporte. Perceba que em se tratando de informações de transportadoras, somente quando o transporte for efetuado pelo próprio remetente ou pelo destinatário algumas dessas informações serão dispensadas: Ou seja: VI - no quadro “TRANSPORTADOR/VOLUMES TRANSPORTADOS” - REMETENTE OU DESTINATÁRIO a) o nome ou razão social do transportador e a expressão “AUTÔNOMO”, se for o caso; b) a condição de pagamento do frete: se por conta do emitente ou do destinatário; - DISPENSADO c) a placa do veículo, no caso de transporte rodoviário, ou outro elemento identificativo, nos demais casos; d) a unidade da Federação de registro do veículo; e) o número de inscrição do transportador no Cadastro Geral de Contribuintes ou no Cadastro de Pessoas Físicas do Ministério da Fazenda; - DISPENSADO f) o endereço do transportador; - DISPENSADO g) o Município do transportador; - DISPENSADO h) a unidade da Federação do domicílio do transportador; - DISPENSADO i) o número de inscrição estadual do transportador, quando for o caso; - DISPENSADO j) a quantidade de volumes transportados; l) a espécie dos volumes transportados; m) a marca dos volumes transportados; n) a numeração dos volumes transportados; o) o peso bruto dos volumes transportados; p) o peso líquido dos volumes transportados; Fora as operações citadas acima, segundo o dispositivo legal, não há dispensa de informações referentes a transportadora, salvo que, não existindo frete, não há o que se falar em preenchimento dessas informações. CT-e - Modelo 57 - Registro D100: Desde 2012 as escriturações para os serviços de frete tomados como "CIF" poderão ser escriturados nos indicadores 0 - Por conta do emitente; ou 1 - Por conta do destinatário/remetente a depender da situação do serviço prestado no caso do indicador "1". Explicando melhor:

|

Chamado/Ticket: | TQUXY0; 6651020; PSCONSEG-3592; PSCONSEG-7737; PSCONSEG-12481 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas