ATENÇÃO: As informações abaixo refletem o manual ECF de 25/05/2016 referente ao Ato Declaratório Executivo Cofis no 42/2016

Passo 01 - Assistente de Importação de Dados de Escrituração Contábil - Empresa:

Passo 02 - Escolha qual o tipo de escrituração que irá efetuar.

| Pergunta | Descrição |

|---|---|

| Centralização | |

| Qual o Tipo de Escrituração? | Determina qual escrituração esta sendo processada, esta pergunta é marcada automaticamente pela escrituração selecionada na árvore da rotina "Central de Escrituração" |

| Informe o leiaute da ECF? |

|

Passo 03 - Quais são as filiais que essa empresa centralizadora?

| Pergunta | Descrição |

|---|---|

| Filial | Selecione as filiais que deseja escriturar. O preenchimento das filiais está condicionado a pergunta "Centralização" existente no passo anterior. |

| Matriz | Selecione qual a filial centralizadora dos dados, o preenchimento desse parâmetro é obrigatório se houver mais de uma filial selecionada. A matriz quando selecionada deverá ser a filial cadastrada no módulo TAF na rotina "Complemento de empresas". |

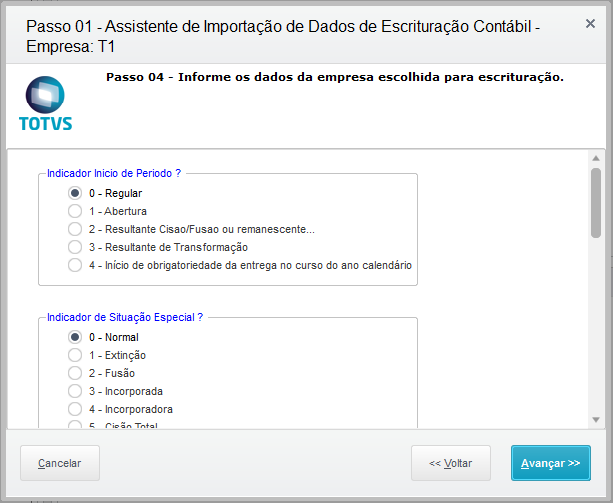

Passo 04 - Informe os dados da empresa escolhida para escrituração.

| Pergunta | Descrição |

|---|---|

| Indicador Inicio de Período | Esta pergunta refere-se ao campo IND_SIT_INI_PER do registro 0000, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

|

| Indicador de Situação Especial | Esta pergunta refere-se ao campo SIT_ESPECIAL do registro 0000, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

|

| Patr. Remanescente de Cisão(%) | Esta pergunta refere-se ao campo PAT_REMAN_CIS do registro 0000, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e possui as seguintes regras:

Observação: Necessário para o controle de saldos na conta da parte B do LALUR. |

| Retificadora | Esta pergunta refere-se ao campo RETIFICADORA do registro 0000, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

A pessoa jurídica poderá efetuar a remessa de arquivo em retificação ao arquivo anteriormente remetido, observando-se a permissão, as regras e prazos estabelecidos pela Secretaria da Receita Federal do Brasil (RFB). ATENÇÃO: A substituição das ECF já transmitidas deverá ser feita na sua íntegra, pois a ECF não aceita arquivos complementares para o mesmo período informado. Como há controle de saldos, se houver substituição de uma ECF, pode haver a necessidade de substituição de ECF já transmitidas de anos posteriores. |

| Número do Recibo Anterior | Esta pergunta refere-se ao campo NUM_REC do registro 0000, bloco 0 do manual ECF (Escrituração Contábil Fiscal). Este campo deve ser preenchido com o número constante no recibo de entrega da última ECF transmitida, nos casos de 0000.RETIFICADORA = “S” ou “F”. |

| Tipo da ECF | Esta pergunta refere-se ao campo TIP_ECF do registro 0000 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

|

| Identificação da SCP | Esta pergunta refere-se ao campo COD_SCP do registro 0000, bloco 0 do manual ECF (Escrituração Contábil Fiscal) Identificação da SCP (CNPJ – art. 52 da Instrução Normativa RFB no 1.470, de 30 de maio de 2014).

Só deve ser preenchido pela própria SCP (Não é preenchido pelo sócio ostensivo). |

| Data Situação Especial/Evento | Esta pergunta refere-se ao campo DT_SIT_ESP do registro 0000, bloco 0 do manual ECF (Escrituração Contábil Fiscal). Informar a data da deliberação do evento ou, em caso de extinção da pessoa jurídica, a data em que se ultimou a sua liquidação.

|

| Método de Avaliação de Estoque Final | Esta pergunta refere-se ao registro L200 do bloco L do manual ECF (Escrituração Contábil Fiscal) e possui as seguintes regras: Obrigatório se (COD_QUALIF_PJ = “01”) E (L030.PER_APUR = “A00” OU [T01..T04]) OU ([A01..A012] E mês correspondente no 0010. MES_BAL_RED [1..12] for igual = “B”) Senão, não deve existir. |

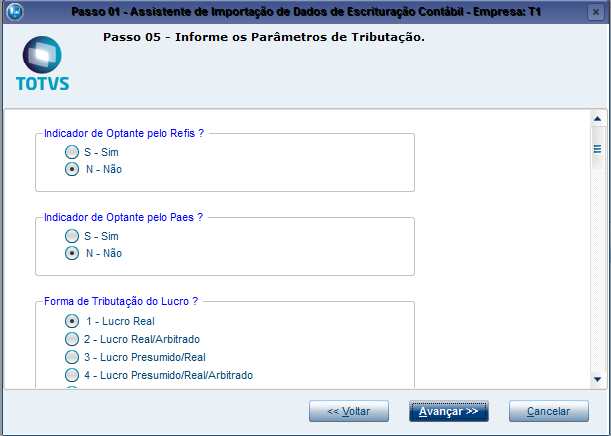

Passo 05 - Informe os Parâmetros de Tributação.

| Pergunta | Descrição | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Indicador de Optante pelo Refis | Esta pergunta refere-se ao campo OPT_REFIS do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

A pessoa jurídica deve assinalar este campo quando for optante pelo Programa de Recuperação Fiscal (Refis). Observação: Este campo só deve ser assinalado pela pessoa jurídica optante pelo Programa de Recuperação Fiscal (Refis), instituído pela Lei no 9.964, de 10 de abril de 2000, e que dele não tenha sido excluída. A pessoa jurídica que for apenas optante pelo Parcelamento Especial (Paes) de que trata a Lei no 10.684, de 30 de maio de 2003, e outros reparcelamentos não deve assinalar este campo. | ||||||||||||

| Indicador de Optante pelo Paes | Esta pergunta refere-se ao campo OPT_PAES do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

A pessoa jurídica deve assinalar este campo quando for optante pelo Parcelamento Especial (Paes), de que trata a Lei nº 10.684, de 30 de maio de 2003. | ||||||||||||

| Forma de Tributação do Lucro | Esta pergunta refere-se ao campo FORMA_TRIB do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada a extração dos dados para os blocos L, P, T e U A forma de tributação do IRPJ (Imposto de Renda Sobre a Renda da Pessoa Jurídica) e, consequentemente, da CSLL (Contribuição Social Sobre o Lucro Líquido) adotada, indica que a pessoa jurídica tributada com base no: 2) Lucro Real/Arbitrado: Apurou imposto de renda com base no lucro real, com arbitramento da base de cálculo em algum trimestre do ano-calendário. 3) Lucro Presumido/Real:

4) Lucro Presumido/Real/Arbitrado: Além da tributação com base no lucro presumido e no lucro real, foi tributada pelo lucro arbitrado em algum trimestre do ano-calendário. 5) Lucro Presumido: Apurou imposto de renda com base no lucro presumido. 6) Lucro Arbitrado: Apurou imposto de renda com base no lucro arbitrado em todos os trimestres do ano-calendário. 7) Lucro Presumido/Arbitrado: Apurou imposto de renda com base no lucro presumido, com arbitramento da base de cálculo em algum trimestre do ano-calendário. 8) Imune do IRPJ: É imune do imposto de renda. 9) Isenta do IRPJ: É isenta do imposto de renda. Observação: Na hipótese de obrigatoriedade de apuração pelo lucro real por ter auferido lucros, rendimentos ou ganhos de capital oriundos do exterior, a pessoa jurídica deve apurar o IRPJ e a CSLL sob o regime de apuração pelo lucro real trimestral a partir, inclusive, do trimestre da ocorrência do fato. | ||||||||||||

| Período de Apuração do IRPJ e CSLL | Esta pergunta refere-se ao campo FORMA_APUR do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada a extração dos dados para os blocos K, L, P, T, não preencher este campo no caso de empresa imunes e isentas. Regras:

| ||||||||||||

| Qualificação da Pessoa Jurídica | Esta pergunta refere-se ao campo COD_QUALIF_PJ do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO:

Regras:

| ||||||||||||

| Forma de Trib. no Período | Esta pergunta refere-se ao campo FORMA_TRIB_PER do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma: Forma de tributação no período considerando para cada trimestre no formato XXXX onde X é igual a:

ATENÇÃO:

Observação: Caso a 0010.FORMA_TRIB seja igual “3” (Presumido/Real) ou “4” (Presumido/Real/Arbitrado) e houver opção pelo REFIS (0010.OPT_REFIS), o período tributado pelo lucro real deve ter somente a forma de apuração trimestral (Caso em que deve ser utilizado “R” em 0010.FORMA_TRIB_PER) ou somente a forma de apuração correspondente à anual/estimativa (Caso em que deve ser utilizado “E” em 0010.FORMA_TRIB_PER). Regras:

| ||||||||||||

| Forma de Apur. da Estimativa | Esta pergunta refere-se ao campo MES_BAL_RED do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma: Indicação da forma de apuração da estimativa mensal, quando 0010.FORMA_APUR = “A”, considerando o formato XXXXXXXXXXXX onde X é referente a um mês e é igual a:

ATENÇÃO:

Observação:

Regras:

| ||||||||||||

| Tipo de Escrituração | Esta pergunta refere-se ao campo TIP_ESC_PRE do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada a extração dos dados para os blocos K, P e U e não preencher este campo no caso de empresas tributadas pelo Lucro Real. Importante:

Exemplos:

Regra:

| ||||||||||||

| Tipo de Pessoa Jur. Imune ou Isenta | Esta pergunta refere-se ao campo TIP_ENT do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO:

ATENÇÃO: Este campo é obrigatório para 0010.FORMA_TRIB igual a “8” (Imune do IRPJ) ou “9” (Isenta do IRPJ), não preencher este campo no caso de empresas tributadas pelo Lucro Real, Presumido ou Arbitrado. Regra:

| ||||||||||||

| Apuração do IRPJ para Imunes ou Isentas | Esta pergunta refere-se ao campo FORMA_APUR_I do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

Existência ou não de atividade não abrangida pela imunidade ou isenção e tributada pelo IRPJ (para imunes ou isentas):

ATENÇÃO:

Regras:

| ||||||||||||

| Apuração da CSLL para Imunes e Isentas | Esta pergunta refere-se ao campo APUR_CSLL do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

Existência ou não de atividade não abrangida pela imunidade ou isenção e tributada pelo IRPJ (para imunes ou isentas):

ATENÇÃO:

Importante:

Regra:

| ||||||||||||

| Optante pela Extinção do RTT em 2014 | Esta pergunta refere-se ao campo OPT_EXT_RTT do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) Observação: Esse campo se refere ao art. 75 da Lei no 12.973/2014. | ||||||||||||

| Dif. entre Contabilidade Societária e FCONT | Esta pergunta refere-se ao campo DIF_FCONT do registro 0010, bloco 0 do manual ECF (Escrituração Contábil Fiscal) Observação: | ||||||||||||

| Critério de reconhecimento de receitas? | Critério de reconhecimento de receitas para empresas tributadas pelo Lucro Presumido (art. 122, parágrafo sexto, IN RFB 1.515/2015): 1. Regime de caixa 2. Regime de competência Atenção: - Este campo só é preenchido pelas pessoas jurídicas tributadas pelo lucro presumido. - Caso a pessoa jurídica preencha 0010.IND_REC_RECEITA = “1”, então 0010.TIP_ESC_PRE pode ser igual a “C” e “L”. 0010.IND_REC_RECEITA = “2”, então 0010.TIP_ESC_PRE deve ser igual a “C”. | ||||||||||||

| Declaração Pais a Pais | Declaração obrigatória a partir do ano calendário 2016. | ||||||||||||

| Código de identificação do bloco W | Ativa consulta a rotina CTBS410 (Cadastro do Bloco W - Declaração País a País) |

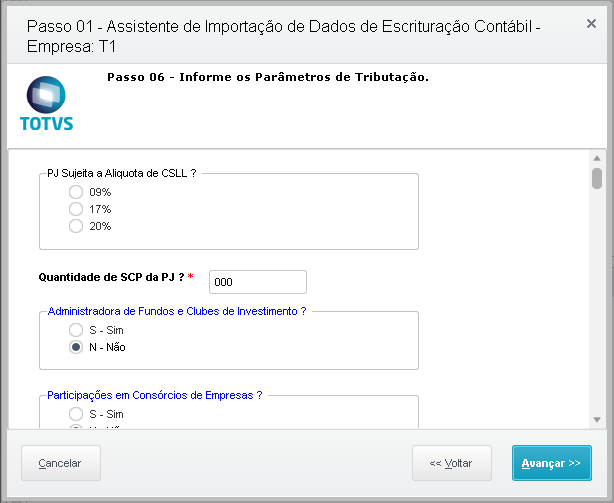

Passo 06 - Informe os Parâmetros de Tributação.

| Pergunta | Descrição |

|---|---|

| PJ Sujeita a Alíquota de CSLL | Esta pergunta refere-se ao campo IND_ALIQ_CSLL do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada a extração dos dados para os blocos K, L, P e T e não preencher este campo no caso de empresas imunes e isentas. Importante: De acordo com o art. 1o da Lei no 13.169, de 6 de outubro de 2015: A Lei no 7.689, de 15 de dezembro de 1988, passa a vigorar com as seguintes alterações: “Art. 3o ........................................................................ I - 20% (vinte por cento), no período compreendido entre 1o de setembro de 2015 e 31 de dezembro de 2018, e 15% (quinze por cento) a partir de 1o de janeiro de 2019, no caso das pessoas jurídicas de seguros privados, das de capitalização e das referidas nos incisos I a VII e X do § 1o do art. 1o da Lei Complementar no 105, de 10 de janeiro de 2001; II - 17% (dezessete por cento), no período compreendido entre 1o de outubro de 2015 e 31 de dezembro de 2018, e 15% (quinze por cento) a partir de 1o de janeiro de 2019, no caso das pessoas jurídicas referidas no inciso IX do § 1º do art. 1º da Lei Complementar nº 105, de 10 de janeiro de 2001; III - 9% (nove por cento), no caso das demais pessoas jurídicas. Regra:

|

| Quantidade de SCP da PJ | Esta pergunta refere-se ao campo IND_QTE_SCP do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) Regras:

|

| Administradora de Fundos e Clubes de Investimento | Esta pergunta refere-se ao campo IND_ADM_FUN_CLU do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y630. Regra:

|

| Participações em Consórcios de Empresas | Esta pergunta refere-se ao campo IND_PART_CONS do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y640. Importante: A pessoa jurídica participante de consórcio constituído nos termos do disposto nos arts. 278 e 279 da Lei nº 6.404, de 15 de dezembro de 1976, deve assinalar este campo. Somente deve ser assinalado este campo quando houver receita de pelo menos uma consorciada. Regra:

|

| Operações com o Exterior | Esta pergunta refere-se ao campo IND_OP_EXT do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada aos registros X291, X292, X300 e X320. Importante: A pessoa jurídica, inclusive instituição financeira ou companhia seguradora, conforme relacionadas no § 1º do art. 22 da Lei nº 8.212, de 1991, e no inciso II do art. 14 da Lei nº 9.718, de 1998, que realizou exportação/importação de bens, serviços ou direitos ou auferiu receitas financeiras ou incorreu em despesas financeiras em operações efetuadas com pessoa física ou jurídica residente ou domiciliada no exterior, ainda que essas operações não tenham sido realizadas com pessoa vinculada ou com pessoa residente ou domiciliada em país ou dependência com tributação favorecida ou cuja legislação interna oponha sigilo relativo à composição societária de pessoas jurídicas ou a sua titularidade, deve assinalar este campo. Deve também assinalar este campo a pessoa jurídica, inclusive instituição financeira ou companhia seguradora, que realizar as operações acima referidas por intermédio de interposta pessoa. Regra:

|

| Operações com pessoa Vinculada/Interposta Pessoa/Pais com Tributação Favorecida | Esta pergunta refere-se ao campo IND_OP_VINC do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada aos registros X291, X300 e X320. Importante: Deve assinalar este campo, a pessoa jurídica, inclusive instituição financeira ou companhia seguradora, conforme relacionadas no § 1º do art. 22 da Lei nº 8.212, de 1991, e no inciso II do art. 14 da Lei nº 9.718, de 1998, que realizou exportação/importação de bens, serviços ou direitos ou auferiu receitas financeiras ou incorreu em despesas financeiras em operações efetuadas com pessoa física ou jurídica residente ou domiciliada no exterior, considerada pela legislação brasileira: a) pessoa vinculada; b) pessoa residente ou domiciliada em países com tributação favorecida ou cuja legislação interna oponha sigilo relativo à composição societária de pessoas jurídicas ou a sua titularidade; e c) a partir de 1º de janeiro de 2009, pessoa residente ou domiciliada no exterior, que goze, nos termos da legislação, de regime fiscal privilegiado (Art. 24-A da Lei nº 9.430, de 1996, instituído pela Lei nº 11.727, de 2008). Regra:

|

| PJ Enquadrada no Art.58-Ada IN RFB nº1312/2012 | Esta pergunta refere-se ao campo IND_PJ_ENQUAD do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

|

| Participações no Exterior | Esta pergunta refere-se ao campo IND_PART_EXT do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada aos registros X340 e X350. Regra:

|

| Atividade Rural | Esta pergunta refere-se ao campo IND_ATIV_RURAL do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

Regra:

|

| Lucro da Exploração | Esta pergunta refere-se ao campo IND_LUC_EXP do registro 0020, bloco 0 do manual E (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X280. Importante: Este campo deve ser assinalado pelas pessoas jurídicas que adotam a forma de tributação pelo lucro real, inclusive se optantes pelo Refis, que gozem de benefícios fiscais calculados com base no lucro da exploração. Regra:

|

| Isenção e Redução do Imposto para Lucro Presumido | Esta pergunta refere-se ao campo IND_RED_ISEN do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X280. Importante: A pessoa jurídica tributada pelo lucro presumido e optante pelo Refis deve assinalar este campo caso usufrua benefícios fiscais relativos a isenção ou redução do imposto de renda. Regra:

|

| FINOR/FINAM/FUNRES | Esta pergunta refere-se ao campo IND_FIN do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

Importante: Este campo deve ser assinalado pelas pessoas jurídicas ou grupos de empresas coligadas de que trata o art. 9º da Lei nº 8.167, de 1991, alterado pela Medida Provisória nº 2.199-14, de 24 de agosto de 2001, titulares de empreendimento de setor da economia considerado, em ato do Poder Executivo, prioritário para o desenvolvimento regional, aprovado ou protocolizado até 2 de maio de 2001 nas áreas da Sudam e da Sudene ou do Grupo Executivo para Recuperação Econômica do Estado do Espírito Santo (Geres) (MP nº 2.199-14, de 2001, art. 4º, e MP nº 2.145, de 2 de maio de 2001, art. 50, XX, atuais MP nº 2.156-5, de 2001, art. 32, XVIII, e nº 2.157-5, de 2001, art. 32, IV). Regra:

|

| Doações a Campanhas Eleitorais | Esta pergunta refere-se ao campo IND_DOA_ELEIT do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y580. Importante: A pessoa jurídica deve assinalar este campo, caso tenha efetuado, durante o ano-calendário, doações a candidatos, comitês financeiros e partidos políticos, ainda que na forma de fornecimento de mercadorias ou prestação de serviços para campanhas eleitorais. |

| Participação Permanente em Coligadas ou Controladas | Esta pergunta refere-se ao campo IND_PART_COLIG do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y620. Importante: A pessoa jurídica domiciliada no Brasil, que teve participações permanentes, no ano-calendário, em capital de pessoa jurídica domiciliada no Brasil ou no exterior, considerada, pela legislação brasileira, avaliada pelo método de equivalência patrimonial, deve assinalar este campo. Regra:

|

| PJ Efetuou Vendas a Empresa Comercial Exportadora com Fim Específico de Exportação | Esta pergunta refere-se ao campo IND_VEND_EXP do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y550. Importante: Este campo deve ser assinalado pela pessoa jurídica que efetuou vendas, no ano-calendário, a empresas comerciais exportadoras. Regra:

|

| Rendimentos do Exterior ou de Não Residentes | Esta pergunta refere-se ao campo IND_ REC_EXT do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y520. Importante: Deve assinalar este campo, a pessoa jurídica que recebeu, durante o ano-calendário, de pessoas físicas ou jurídicas, residentes ou domiciliadas no exterior ou de não-residentes:

Regra:

|

| Ativos no Exterior | Esta pergunta refere-se ao campo IND_ATIV_EXT do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y590. Importante: Preenchida por todas as pessoas jurídicas (Sim), salvo quando o valor contábil total dos ativos a declarar, convertido para Reais no final do período abrangido pela ECF, for inferior a R$ 100.000,00 (cem mil reais) (Não). Regra:

|

| PJ Comercial Exportadora | Esta pergunta refere-se ao campo IND_COM_EXP do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y560. Importante: Este campo deve ser assinalado pela empresa comercial exportadora que comprou produtos com o fim específico de exportação ou exportou, no ano-calendário, produtos adquiridos com esta finalidade. Regra:

|

| Pagamentos ao Exterior ou não Residentes | Esta pergunta refere-se ao campo IND_PGTO_EXT do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro Y520. Importante: Deve assinalar este campo, a pessoa jurídica que tiver pagado, creditado, entregado, empregado ou remetido, durante o ano-calendário, a pessoas físicas ou jurídicas, residentes ou domiciliadas no exterior ou a não-residentes:

Regra:

|

| Comércio Eletrônico e Tecnologia da Informação | Esta pergunta refere-se ao campo IND_E-COM_TI do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada aos registros X400 e X410. Importante: A pessoa jurídica que efetuou durante o ano-calendário vendas de bens (tangíveis ou intangíveis) ou tiver prestado serviços, por meio da Internet, para pessoas físicas e jurídicas, residentes ou domiciliadas no Brasil ou no exterior, deve assinalar este campo. Ao assinalar este campo, são disponibilizados os registros X400 (Comércio Eletrônico e Tecnologia da Informação) e X410 (Comércio Eletrônico). Regra:

|

| Royalties Recebidos do Brasil e do Exterior | Esta pergunta refere-se ao campo IND_ROY_REC do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X420. Importante: A pessoa jurídica que tiver recebido, durante o ano-calendário, de pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil ou no exterior, rendimentos a título de royalties relativos a: exploração econômica dos direitos patrimoniais do autor, de marcas, de patentes e de desenho industrial; exploração de know-how; exploração de franquias e exploração dos direitos relativos à propriedade intelectual referente a cultivares, deve preencher este campo com “Sim”. Regra:

|

| Royalties Pagos a beneficiários do Brasil e do Exterior | Esta pergunta refere-se ao campo IND_ROY_PAG do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X420. Importante: A pessoa jurídica que tiver efetuado pagamento ou remessa, durante o ano-calendário, a pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil ou no exterior, a título de royalties relativos a: exploração econômica dos direitos patrimoniais do autor, de marcas, de patentes e de desenho industrial; exploração de know-how; exploração de franquias e exploração dos direitos relativos à propriedade intelectual referente a cultivares, deve preencher este campo com “Sim”. Regra:

|

| Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior | Esta pergunta refere-se ao campo IND_REND_SERV do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X430. Importante: A pessoa jurídica que tiver recebido, durante o ano-calendário, de pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil ou no exterior, rendimentos relativos a: serviços de assistência técnica, científica, administrativa e semelhantes que impliquem transferência de tecnologia; serviços técnicos e de assistência que não impliquem transferência de tecnologia; juros sobre capital próprio, bem como juros decorrentes de contratos de mútuo entre empresas ligadas e juros decorrentes de contratos de financiamento; dividendos decorrentes de participações em outras empresas, deve preencher este campo com “Sim”. Regra:

|

| Pagamentos ou Remessas a Títulos de Serviços, Juros e Dividendos a Beneficiários do Brasil e do Exterior | Esta pergunta refere-se ao campo IND_PGTO_REM do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X450. Importante: A pessoa jurídica que tiver pagado ou remetido, durante o ano-calendário, a pessoas físicas ou jurídicas, residentes ou domiciliadas no Brasil ou no exterior, valores relativos a: serviços de assistência técnica, científica, administrativa e semelhantes que impliquem transferência de tecnologia; serviços técnicos e de assistência que não impliquem transferência de tecnologia; juros sobre capital próprio, bem como juros decorrentes de contratos de mútuo entre empresas ligadas e juros decorrentes de contratos de financiamento; dividendos decorrentes de participações em outras empresas, deve preencher este campo com “Sim”. Regra:

|

| Inovação Tenológica e Desenvolvimento Tecnológico | Esta pergunta refere-se ao campo IND_INOV_TEC do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X460. Importante: A pessoa jurídica beneficiária de incentivos fiscais relativos às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica de que tratam os arts. 17 a 26 da Lei nº 11.196, de 21 de novembro de 2005, ou a pessoa jurídica executora dos programas de desenvolvimento tecnológico industrial ou agropecuário (PDTI/PDTA) de que trata a Lei nº 8.661, de 1993, aprovados até 31 de dezembro de 2005, que não tenha migrado para o regime estabelecido nos arts. 17 a 26 da Lei nº 11.196, de 2005, deve preencher este campo com “Sim”. Regra:

|

| Capitação de Informática e Inclusão Digital | Esta pergunta refere-se ao campo IND_CAP_INF do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X470. Importante: A pessoa jurídica que tiver investido em atividades de pesquisa e desenvolvimento em tecnologia da informação no âmbito dos programas de capacitação e competitividade dos setores de informática e automação e tecnologias da informação de que trata a Lei nº 8.248, de 23 de outubro de 1991, a Lei nº 10.176, de 11 de janeiro de 2001, e a Lei nº 11.077, de 30 de dezembro de 2004, regulamentadas pelo Decreto nº 5.906, de 26 de setembro de 2006, ou tiver efetuado venda a varejo nos termos dos arts. 28 a 30 da Lei nº 11.196, de 2005, que dispõem sobre o programa de inclusão digital, deve preencher este campo com “Sim”. Regra:

|

| PJ Habilitada | Esta pergunta refere-se ao campo IND_PJ_HAB do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X480. Importante: A pessoa jurídica habilitada no Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação (Repes) ou no Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap) instituídos pela Lei nº 11.196, de 2005, regulamentados pelos Decretos nº 5.712, de 2 de março de 2006, e nº 5.649, de 29 de dezembro de 2005, respectivamente, deve assinalar este campo. Também deve assinalar este campo a pessoa jurídica executora de projeto aprovado no âmbito do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis) ou do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Equipamentos para TV Digital (PATVD), instituídos pela Lei nº 11.484, de 2007. Este campo deve também ser assinalado pela pessoa jurídica habilitada ou co-habilitada no Regime Especial de Incentivos e Desenvolvimento da Infraestrutura (Reidi), instituído pela Lei nº 11.488, de 15 de junho de 2007, e regulamentado pelo Decreto nº 6.144, de 3 de julho de 2007, com alterações introduzidas pelo Decreto nº 6.167, de 24 de julho de 2007. Habilitada ou co-habilitada no Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura da Indústria Petrolífera das Regiões Norte, Nordeste e Centro-Oeste (Repenec), instituído pela Lei nº 12.249, de 2010, regulamentado pelo Decreto nº 7.320, de 28 de setembro de 2010. Habilitada no Regime Especial de Incentivo a Computadores para Uso Educacional (REICOMP), instituído pela Lei nº 12.715, de 17 de setembro de 2012. Habilitada no Regime Especial para a Indústria Aeronáutica Brasileira (Retaero), instituído pela Lei nº 12.249, de 2010. Detentora de projeto de exibição cinematográfica aprovado no âmbito do Regime Especial de Tributação para Desenvolvimento da Atividade de Exibição Cinematográfica (Recine), instituído Lei nº 12.599, de 23 de março de 2012. Os estabelecimentos industriais que adquirirem resíduos sólidos utilizados como matérias-primas ou produtos intermediários na fabricação de seus produtos, de acordo com o art. 5º da Lei nº 12.375, de 30 de dezembro de 2010, devem assinalar este campo. Habilitada ou co-habilitada no Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol (Recopa), instituído pela Lei nº 12.350, de 20 de dezembro de 2010. Habilitada para fins dos benefícios fiscais previstos na Lei nº 12.350, de 20 de dezembro de 2010, relativos à realização, no Brasil, da Copa das Confederações FIFA 2013 e da Copa do Mundo FIFA 2014. Habilitada no Regime Especial Tributário para a Indústria de Defesa (Retid), instituído pela Lei nº 12.598, de 22 de março de 2012. Habilitada no Regime Especial de Tributação do Programa Nacional de Banda Larga para Implantação de Redes de Telecomunicações (REPNBL-Redes), instituído pela Lei nº 12.715, de 17 de setembro de 2012, regulamentado pelo Decreto nº 7.921, de 15 de fevereiro de 2013. Habilitada ou co-habilitada no Regime Especial de Incentivo ao Desenvolvimento da Infraestrutura da Indústria de Fertilizantes (REIF), instituído pela Lei nº 12.794, de 02 de abril de 2013, arts. 5º a 11. Habilitada para fins de fruição dos benefícios fiscais, relativos à realização, no Brasil, dos Jogos Olímpicos de 2016 e dos Jogos Paraolímpicos de 2016, de que trata a Lei nº 12.780, de 2013. Regra:

|

| Pólo Industrial de Manaus e Amazônia Ocidental | Esta pergunta refere-se ao campo IND_POLO_AM do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X490. Importante: A pessoa jurídica que estiver localizada na área de atuação da Superintendência da Zona Franca de Manaus (Suframa) que seja beneficiária dos incentivos de que trata o Decreto-lei nº 288, de 28 de fevereiro de 1967, e alterações posteriores; a Lei nº 8.387, de 30 de dezembro de 1991, e alterações posteriores; ou o Decreto-lei nº 356, de 15 de agosto de 1968, e alterações posteriores (Amazônia Ocidental), deve preencher este campo com “Sim”. Regra:

|

| Zonas de Processamento de Exportação | Esta pergunta refere-se ao campo IND_ZON_EXP do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X500. Importante: A pessoa jurídica autorizada a operar em Zonas de Processamento de Exportação, voltadas para a produção de bens a serem comercializados no exterior, de acordo com o estabelecido pela Lei nº 11.508, de 20 de julho de 2007 e pela Lei nº 11.732, de 30 de junho de 2008, deve preencher este campo com “Sim”. Regra:

|

| Áreas de Livre Comércio | Esta pergunta refere-se ao campo IND_AREA_COM do registro 0020, bloco 0 do manual ECF (Escrituração Contábil Fiscal) e deve ser preenchido da seguinte forma:

ATENÇÃO: Esta pergunta está diretamente ligada ao registro X510. Importante: A pessoa jurídica autorizada a operar nas Áreas de Livre Comércio de Boa Vista, Bonfim, Tabatinga, Macapá e Santana, Brasiléia, Cruzeiro do Sul ou Guajará-Mirim, beneficiária dos incentivos de que tratam a Lei nº 8.256, de 25 de novembro de 1991, a Lei nº 11.732, de 30 de junho de 2008, a Lei nº 7.965, de 22 de dezembro de 1989, a Lei nº 8.387, de 30 de dezembro de 1991, o Decreto nº 517, de 8 de maio de 1992, a Lei nº 8.857, de 8 de março de 1994, e a Lei nº 8.210, de 19 de julho de 1991, e alterações posteriores, deve preencher este campo com “Sim”. Regra:

|

Passo 07 - Informe os Parâmetros de Filtro.

| Pergunta | Descrição |

|---|---|

| Data Inicial | Informe a data inicial da escrituração |

| Data Final | Informe a data finalda escrituração |

| Apuração do Exercício(L/P) | Informe a data da apuração de resultados. Importante:

|

| Calendário | Informe o código do calendário contábil . Importante:

|

| Moeda | Informe qual moeda será considerada para extração dos saldos contábeis |

| Tipo de Saldo | Informe qual tipo de saldo será considerado para extração dos saldos contábeis |

| Plano de Contas De | Informe a conta contábil inicial a ser considerada Importante: Este parâmetro será considerado para a extração ds registros J050, J051 e J053. Esta pergunta está de acordo com a Norma Brasileira de Contabilidade CTG Nº 2001de 15/04/2016. |

| Plano de Contas Até | Informe a conta contábil final a ser considerada Importante: Este parâmetro será considerado para a extração ds registros J050, J051 e J053. Esta pergunta está de acordo com a Norma Brasileira de Contabilidade CTG Nº 2001de 15/04/2016. |

| Conta Patrimonio De | Informe a conta contábil inicial de patrimônio a ser considerada Importante: Este parâmetro será considerado para a extração dos registros K155 e K156, e também os registros L100, P100 e U100 quando não considerado a configuração de visão gerencial. |

| Conta Patrimonio Até | Informe a conta contábil final de patrimônio a ser considerada Importante: Este parâmetro será considerado para a extração dos registros K155 e K156, e também os registros L100, P100 e U100 quando não considerado a configuração de visão gerencial. |

| Conta Resultado De | Informe a conta contábil inicial de resultado a ser considerada Importante: Este parâmetro será considerado para a extração dos registros K355 e K356, e também os registros L300, P150 e U150 quando não considerado a configuração de visão gerencial. |

| Conta Resultado Até | Informe a conta contábil final de resultado a ser considerada Importante: Este parâmetro será considerado para a extração dos registros K355 e K356, e também os registros L300, P150 e U150 quando não considerado a configuração de visão gerencial. |

| Considera Vis. p/ Bal. Patrim. e DRE | Informe se deseja extrair as informações referentes ao Balanço Patrimonial (L100, P100 e U100) e Demonstrativo de Resultados (L300, P150 e U150) baseando-se na configuração de uma visao gerencial.

Importante: Ao selecionar a opção "S - Sim" as perguntas "Conta Patrimonio De/Até" e "Conta Resultado De / Até" serão desconsideradas para a extração do Balanço Patrimonial (L100, P100 e U100) e Demonstrativo de Resultados |

| Cod. Conf. Bal. Patrim | Informe o código da configuração de livros configurada para extração do Balanço Patrimonial (L100, P100 e U100). Importante: Esta pergunta somente terá efeito quando "Considera Vis. p/ Bal. Patrim. e DRE = Sim" Modelo de visão gerencial para importação disponível em Arquivos modelos |

| Cod. Conf. Dem. Resul | Informe o código da configuração de livros configurada para extração do Demonstrativo de Resultados (L300, P150 e U150). Importante: Esta pergunta somente terá efeito quando "Considera Vis. p/ Bal. Patrim. e DRE = Sim" Modelo de visão gerencial para importação disponível em Arquivos modelos |

| Processa C. Custo ? | Indica se será considerado Centro de custo na exportação dos dados.

Importante: Ao selecionar a opção "S - Sim" será exportado para o registro J100 todo o cadastro de centro de custos Ao selecionar a opção "S - Sim" os saldos das conta contábeis serão extraídos considerando a entidade centro de custo. Ao selecionar a opção "S - Sim" os saldos das conta referenciais serão extraídos considerando a entidade centro de custo quando informado no cadastro de amarração de plano de contas X plano de contas referencial. |

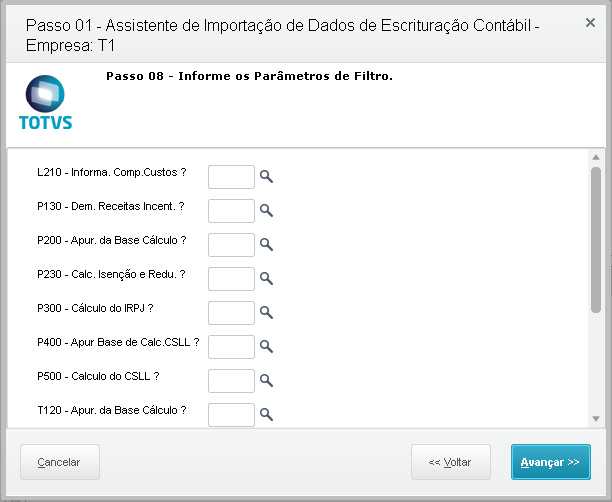

Passo 08 - Informe os Parâmetros de Filtro.

| Pergunta | Descrição |

|---|---|

| L210 - Informa. Comp. Custos | Informe o código da configuração de livros para extração do registro L210 Informativo da Composição de Custos Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos Regras:

|

| P130 - Dem. Receitas Incent. | Informe o código da configuração de livros para extração do registro P130 - Demonstração das Receitas Incentivadas do Lucro Presumido Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regras:

|

| P200 - Apur. da Base Cálculo | Informe o código da configuração de livros para extração do registro P200 - Apuração da Base de Cálculo do Lucro Presumido Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos |

| P230 - Calc. Isenção e Redu. | Informe o código da configuração de livros para extração do registro P230 - Apuração da Base de Cálculo do Lucro Presumido Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regras:

|

| P300 - Cálculo do IRPJ | Informe o código da configuração de livros para extração do registro P300 - Cálculo do IRPJ com Base no Lucro Presumido Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos |

| P400 - Apur Base de Calc.CSLL | Informe o código da configuração de livros para extração do registro P400 - Apuração da Base de Cálculo da CSLL com Base no Lucro Presumido Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos |

| P500 - Calculo do CSLL | Informe o código da configuração de livros para extração do registro P500 - Cálculo da CSLL com Base no Lucro Presumido Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos |

| T120 - Apur. da Base Cálculo | Informe o código da configuração de livros para extração do registro T120 - Apuração da Base de Cálculo do IRPJ com Base no Lucro Arbitrado Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos |

| T150 - Cálculo do IRPJ | Informe o código da configuração de livros para extração do registro T150 - Cálculo do IRPJ com Base no Lucro Arbitrado Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regras:

|

| T170 - Apur Base de Calc.CSLL | Informe o código da configuração de livros para extração do registro T170 - Apuração da Base de Cálculo da CSLL com Base no Lucro Arbitrado Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos |

| T181 - Calculo do CSLL | Informe o código da configuração de livros para extração do registro T181 - Cálculo da CSLL com Base no Lucro Arbitrado Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos Regras:

|

| U180 - Cálculo do IRPJ | Informe o código da configuração de livros para extração do registro U180 - Cálculo do IRPJ das Empresas Imunes e Isentas Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos Regras:

|

| U182 - Cálculo do CSLL | Informe o código da configuração de livros para extração do registro U182 - Cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) das Empresas Imunes e Isentas Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos Regras:

|

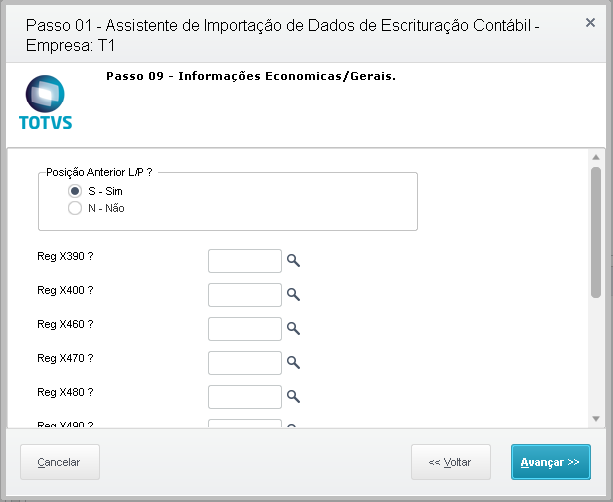

Passo 09 - Informações Econômicas/Gerais.

| Pergunta | Descrição |

|---|---|

| Posição Anterior L/P | Considera posição anterior a apuração de resultados para os registros abaixo:

|

| Reg X390 | Informe o código da configuração de livros para extração do registro X390 - Origem e Aplicação de Recursos - Imunes ou Isentas Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg X400 | Informe o código da configuração de livros para extração do registro X400 - Comércio Eletrônico e Tecnologia da Informação – Informações das Vendas Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg X460 | Informe o código da configuração de livros para extração do registro X460 - Inovação Tecnológica e Desenvolvimento Tecnológico Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg X470 | Informe o código da configuração de livros para extração do registro X470 - Capacitação de Informática e Inclusão Digital Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg X480 | Informe o código da configuração de livros para extração do registro X480 - Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg X490 | Informe o código da configuração de livros para extração do registro X490 - Pólo Industrial de Manaus e Amazônia Ocidental Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg X500 | Informe o código da configuração de livros para extração do registro X500 - Zonas de Processamento de Exportação (ZPE) Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg X510 | Informe o código da configuração de livros para extração do registro X510 - Áreas de Livre Comércio (ALC) Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg Y671 | Informe o código da configuração de livros para extração do registro Y671 - Outras Informações Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg Y672 | Informe o código da configuração de livros para extração do registro Y672 - Outras Informações (Lucro Presumido ou Lucro Arbitrado) Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos

Regra:

|

| Reg Y681 | Informe o código da configuração de livros para extração do registro Y681 - Informações de Optantes pelo Refis (Lucro Real, Presumido e Arbitrado) Importante: Modelo de visão gerencial para importação disponível em Arquivos modelos Regra:

|

| Reg Y800 | Este registro permite que seja anexado um arquivo em formato texto RTF (Rich Text Format), que se destina a receber informações que devam constar da ECF, tais como demonstrativos não previstos no leiaute, laudos, relatórios, etc. |

Passo 10 - Etapa de Configuração Finalizada!

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas