Objetivo

O objetivo principal deste treinamento é que você seja capaz de compreender a função do sistema Intellector, suas principais funcionalidades e integrações com os sistemas vinculados a ele, conceituando, demonstrando e explicando suas principais transações.

Conceitos do Intellector

O Intellector – INTELIGÊNCIA DE CRÉDITO, é uma ferramenta de gestão de políticas da TOTVS FINANCIAL SERVICES, utilizada amplamente pelas Instituições Financeiras, de Seguro e Indústrias, para a automatização das Análises de Crédito. É uma solução de apoio a tomada de decisão, que permite ao cliente agilidade, segurança, baixo custo. Visa o gerenciamento de riscos durante o Processo Decisório nas Áreas de Crédito, Risco, Seguro, Cobrança, Indústrias, Varejo, etc. As tomadas de decisão decorrem da capacidade dos administradores em escolher a alternativa que melhor satisfaz às necessidades organizacionais, em função das circunstâncias temporais para assegurar os resultados desejados.

As decisões precisam ser tomadas de forma ágil e correta, pois o Desempenho das Organizações depende da Qualidade de seu Gerenciamento. Permite a Análise dos Dados do Cliente em conjunto com Consultas a Instituições

Externas, como SERASA e SPC, facilitando e dando segurança para suas empresas, Garantindo que a sua Política de Crédito está sendo Aplicada de forma Uniforme para todas as suas Transações. A comunicação entre o Intellector e as Instituições Financeiras será feita através de Web Services. E as mensagens enviadas ao Intellector são do tipo .xml que será gerado respeitando o layout aceito pelo Intellector.

Vantagens Estratégicas para as Empresas:

- Análise e Autorização Automática para Propostas de Crédito - Com o Intellector o seu processo de decisão fica automatizado, documentado, ágil e seguro, contribuindo para o refinamento contínuo das suas políticas através do banco de informações gerado pela ferramenta;

- Integração às Bases de Dados dos Sistemas Internos (legados);

- Obtenção do Risco Interno através do acesso a Base de Crédito Internas ou Externas - Baseado em informações recebidas das Aplicações Core e nos Acessos às Bases de dados dos Sistemas Internos (legados) e nas Consultas Externas aos Órgãos de Proteção ao Crédito, Órgãos Reguladores, Receita Federal, Prefeituras, etc.

- Realização de Consultas Integradas a Órgãos Externos (SPC, SERASA, Gravame, Receita Federal, Prefeituras, etc.) - Com vários acessos externos implementados aos mais conhecidos órgãos de proteção ao crédito, é possível determinar a hora certa de solicitar uma consulta, Reduzindo assim o Custo da Análise. Além disso, é possível Configurar a Periodicidade da Consulta para uma determinada chave como, por exemplo, não efetuar mais de uma consulta ao mesmo Órgão no mesmo dia para o mesmo CPF;

- Segmentação de Políticas por Região, Loja, Produto;

- Controle de Fraude através de CPF, Endereço, Telefone, Empresa (nome e CNPJ), etc - Ela permite a análise dos dados do cliente em conjunto com consultas a diversas instituições externas (Serasa, SPC etc.), facilitando e dando segurança para as empresas que a sua política de crédito está sendo aplicada de forma uniforme para todas as suas transações;

- Possibilita Montagem e Configuração de suas próprias Políticas pelos Usuários - Contando com uma interface amigável, a montagem das políticas é construída através de uma linguagem de fácil entendimento, visando possibilitar a sua manutenção diretamente pelos usuários finais.

Benefícios

- Autonomia: Independência do cliente para configurar suas próprias políticas de acordo com suas necessidades;

- Segurança: Garantia de sigilo das regras de negócio utilizadas na avaliação do crédito; Confiabilidade: Todas as vendas e cálculo de limite do cliente seguem sempre as mesmas regras.

- Eliminação de controles paralelos; Usabilidade: Interface amigável para configuração de políticas de análise de risco;

- Conectividade: Integração com as principais instituições de registro de restrições cadastrais (SERASA, SPC) e possibilidade de integração com qualquer sistema ou base de dados legados dos clientes;

- Agilidade: Reduz o tempo de análise com a segurança de que o processo está obedecendo 100% a política da instituição;

- Flexibilidade: Devido a este modelo de variáveis e a facilidade de construir novos acessos tanto internos quanto externos, passamos a ter maior abrangência na utilização do Intellector para outras áreas além da de crédito, tais como: Seguro, Risco, Cobrança, Aprovação de Transações de Cartão, Saúde, etc.;

- Economia: Evitando acessos redundantes para o mesmo cliente nos órgãos dentro de períodos configuráveis.

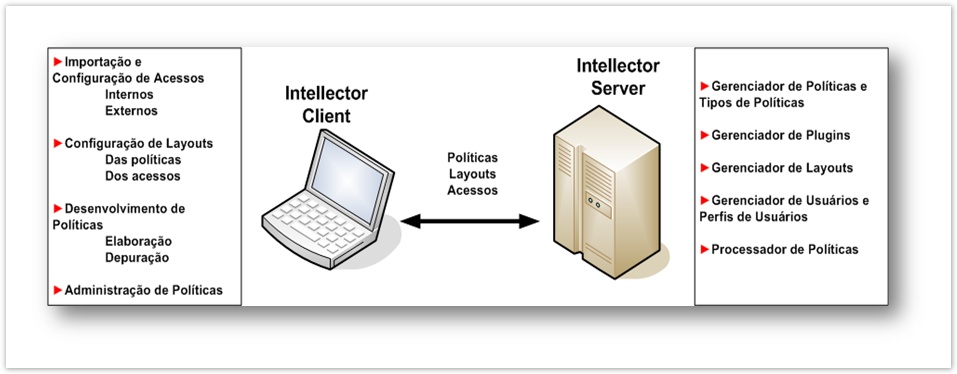

Intellector Client

Responsável pelo Desenvolvimento e Administração de Políticas, Importação e Configuração de Acessos (internos e externos), Configuração de Layouts de Políticas e Acessos, além da Administração de Políticas.

Interface amigável que permite aos usuários finais a Montagem de Políticas de forma fácil e ágil e em conformidade com suas necessidades.

Utilização do conceito drag-and- drop, onde as Estruturas, Comandos e Elementos de uma Política podem ser arrastados para a área de criação.

Intellector Server

Responsável pela execução das Políticas, Acessos e Troca de Mensagens entre os Sistemas Relacionados, além do Gerenciamento de Políticas, Layouts, Usuários e Perfis de Usuários.

Funcionalidades do Intellector Client

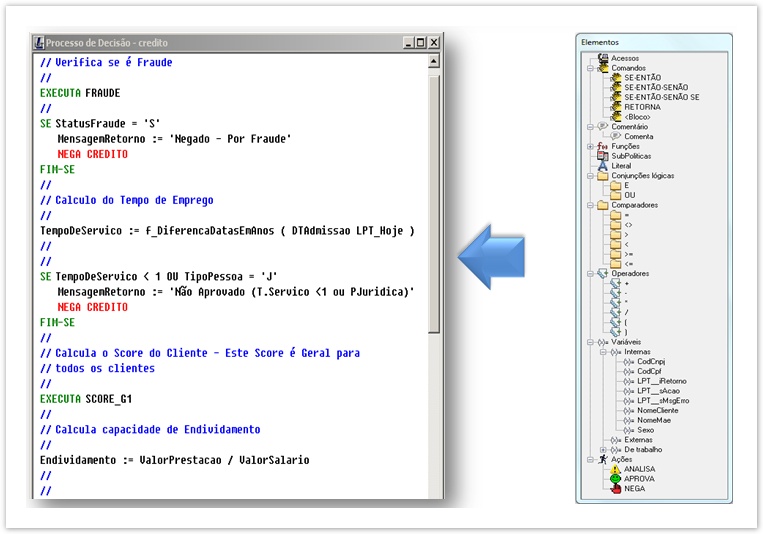

O Intellector é uma ferramenta que o usuário pode configurar a regra de negócio conforme sua necessidade através da construção das políticas de crédito. Contando com uma interface amigável, a montagem das políticas é construída através de uma linguagem de fácil entendimento, visando possibilitar a sua manutenção diretamente pelos usuários finais.

Esta é uma tela do Intellector Client e é possível visualizar o componente de elementos, à direita, exibindo a lista de elementos possíveis para a construção de uma política. E a esquerda demonstra parte do código de uma política criada.

Definição da Política

- Política: Conjunto de Regras e Diretrizes que norteiam o Processo de Tomada de Decisão nas Empresas.

- Finalidade de uma Política: Identificar possíveis Riscos de Inadimplência nas Operações de concessão de Empréstimos, Crédito Pessoal ou Financiamentos, além de identificar a verdadeira Capacidade de Crédito do Cliente.

- Aplicam-se também as áreas de Seguro, Indústrias, Empresas de Varejo na Automatização das Tomadas de Decisão.

- A Concessão de crédito representa uma das principais fontes de retorno numa Instituição Financeira e, consequentemente, de Riscos Associados. Entretanto, as Políticas na Tomada de Decisão podem ser aplicadas a empresas de diversos segmentos como Empresas de Varejo, Indústrias, Seguro, etc. Dentro dessa ótica, as empresa se veem continuamente obrigadas a adotar Ferramentas mais Eficientes para Análise e Controle dos Riscos Associados à Tomada de Decisão. Na Política são definidos os parâmetros básicos para a Tomada de Decisão como a Concessão ou não de Crédito, etc.

Criação de Políticas ou Regras de Decisão

O Intellector utiliza-se de uma estrutura pré-definida que atende todas as necessidades para o desenvolvimento de uma Política de Decisão.

Nessa estrutura apresentam-se os comandos:

- Condições: SE, ENTÃO, SENÃO e FIM-SE

- Comparadores : > (diz-se: maior), < (diz-se: menor), = (diz-se: igual), <> (diz-se:diferente)

- Conjunções Lógicas: E, OU

- Operadores: +(diz-se: adição), – (diz-se: subtração), * (diz-se: multiplicação), / (diz-se:divisão) , % (diz-se: resto)

- Ações: APROVA, NEGA, MESA DE CRÉDITO - o nome das ações é definido pela natureza do negócio.

A janela abaixo lista os elementos disponíveis para a construção de uma política.

Em elementos temos também:

- Acessos: Referem-se às consultas disponíveis que podem ser feitas na política para obter dados externos.

- Comandos: Neste item estão disponíveis os Comandos lógicos que serão aplicados numa política, que são: SE-ENTÃO; SE-ENTÃO-SENÃO; SE-ENTÃO-SENÃO SE; RETORNA; BLOCO.

- Comentário: É possível inclusão de comentários a respeito da codificação da política.

- Funções: Neste recurso será possível utilizar códigos prontos, os quais retornam Resultados de Consultas ou Cálculos conforme o objetivo da função. Exemplo: Para somar um número de dias a uma data e obter uma nova data, pode-se usar a função f_somaDiasData.

- Subpolíticas: Sub-Políticas são novas funções criadas pelo usuário utilizando todos os recursos disponíveis. Uma Sub-Política pode chamar outra Sub-Política subsequente, mas não pode chamar Sub-Política anteriores, pois não existe recursividade. As Sub- Políticas são criadas em casos onde existam a necessidade de repetir o mesmo código em uma Política; com a Sub-Política criada será possível executá-la sempre que desejado, bastando incluí-la no código da política.

- Literal: Recurso utilizado para a passagem de informações (valores) para variáveis do sistema. São permitidas a digitação do valor e a escolha do tipo de literal desejada. Os tipos de literal disponíveis são: INTEGER; BOOLEAN ; DATE ; DOUBLE ; STRING.

- Conjunções Lógicas: Recursos utilizados para comparações na política de crédito, ampliando as possibilidades de desenvolvimento da política. As conjunções lógicas disponíveis são E e OU.

- Comparadores: Recursos para comparações diversas utilizados nas políticas. Os comparadores disponíveis são: =(igual) ; <> (diferente), > (maior), < (menor), >= (maior ou igual) , <= (menor ou igual). Caso sejam feitas comparações de dados de tipos diferentes, na compilação o sistema fará a crítica e informará o local do problema.

- Operadores: Esta funcionalidade do Compilador é utilizada em árvores de decisão ou na atribuição de valores à variáveis de trabalho do sistema, ou seja, operadores matemáticos, tais como: de adição (+); subtração (-); divisão (/); multiplicação (*); resto (%).

- Variável: A variável é a fonte de consulta utilizada pela política para realizar as validações, nelas temos as informações necessárias para identificar qual ação iremos realizar para um determinado cliente. Temos 3 tipos de variáveis:

- Variável Interna - São variáveis que são informadas para a aplicação que chamou o Intellector.

- Variável Externa - Variáveis oriundas de Acessos Externos, que podem compor diretamente o layout de saída da política.

- Variável de Trabalho - Variáveis criadas durante a política, utilizadas para cálculos,comparações, por exemplo. Compõem o layout de saída da política junto das variáveis externas, retornando informações para o aplicativo que chamou o Intellector.

- Ações: As ações finalizam a rotina de uma política. Sempre que desejamos definir o resultado de uma validação feita na política devemos utilizar uma ação, pois uma política sem uma ação não terá resultado algum para o processo. O nome das ações é definido pela natureza do negócio. Alguns exemplos de nomes de ações são: "APROVA", "NEGA", "MESA DE CRÉDITO", "AUTORIZA", "LIGA", "DESLIGA”, etc.

- As 'Ações' tem como objetivo finalizar uma rotina de uma política. Sempre que desejamos definir o resultado de uma validação feita na política devemos utilizar uma 'Ação'.

Todo o código é validado na compilação, caso exista algum erro na codificação será criticado e informado o local no código onde ocorreu.

Nessa imagem é possível visualizar as funcionalidades do Intellector Client presentes no menu principal, nos seguintes itens do menu principal:

- Arquivo: Com funcionalidades de configuração de usuários e impressora;

- Política: Com funcionalidades de edição, compilação e envio de políticas para produção;

- Edita: Com funcionalidades de edição dos textos das políticas;

- Elementos: Apresenta todos os elementos possíveis para a construção de uma política;

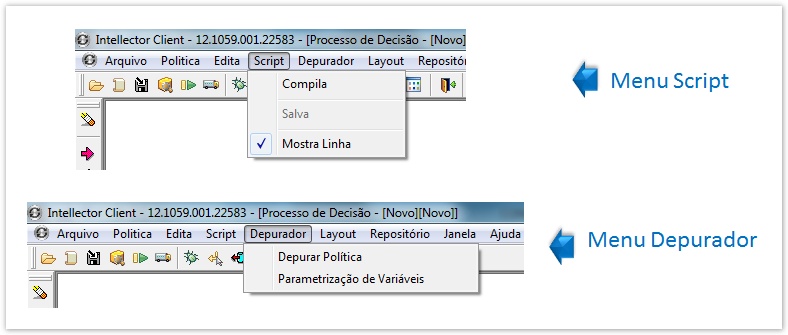

- Menu Script: Com funcionalidades de compilação de rotinas das políticas;

- Depurador: Com funcionalidades de depuração de políticas e parametrização de variáveis;

- Layout: Com funcionalidades de configuração dos layouts de políticas, acessos além dos parâmetros de envio;

Repositório: Com funcionalidades de manutenção de políticas (importação/exportação), além da configuração de repositórios.

As funcionalidades do Intellector Server são acessadas através do Intellector Portal, uma interface web de fácil usabilidade, e são exibidas conforme esta imagem do menu principal:

- Usuários: Com funcionalidades de configuração de usuários e associação de perfis aos usuários;

- Perfis de Usuário: Com funcionalidades de configuração de perfis de usuários;

- Política: Com funcionalidades de consulta e execução de políticas;

- Plugins de Acesso: Com funcionalidades de consulta e configuração de plugins de acesso;

- Configurações: Com funcionalidades de parametrização do ambiente da aplicação.

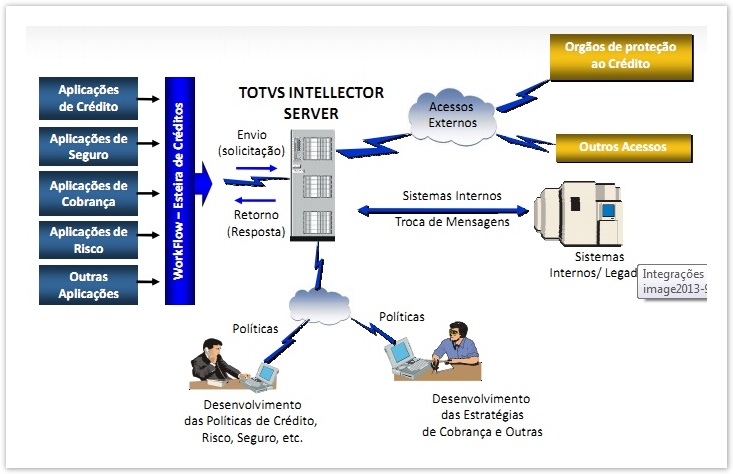

O Intellector possui integrações com aplicações, bases de dados internas e bases de dados externas para atender a área de crédito, risco, seguro, cobrança, entre outras, são elas:

- Intellector Server x Aplicações: Essa integração permite a entrada de dados que deverão ser analisados pela política em execução, retornando uma resposta baseada na análise. Essas aplicações podem ser aplicações de crédito, de seguro, de cobrança, de risco, entre outras;

- Intellector x Acessos Internos: Essa integração permite acessos às bases de dados dos sistemas internos (legados);

- Intellector x Acessos Externos: Essa integração permite consultas externas aos órgãos de proteção ao crédito, órgãos reguladores, Receita Federal, prefeituras, entre outras.

Nessa imagem é possível visualizar graficamente as integrações do Intellector, tanto com outras aplicações como também com os sistemas internos e externos, além das políticas definidas para a tomada de decisão em cada caso. As informações recebidas por essas integrações são chamadas de variáveis. Com esse conjunto de variáveis, é possível construir modelos de decisão que possibilitarão a construção das políticas com alto grau de complexidade se assim for à necessidade da instituição.

A seguir são listados todos os acessos externos prontos para a utilização com o Intellector:

- SERASA Credit Bureau – PF: Permite ao associado consultar registros disponíveis no Credit Bureau - B49C para Pessoas Físicas;

- SERASA Credit Bureau – PJ: Permite ao associado consultar registros disponíveis no Credit Bureau - B49C para Pessoas Jurídicas;

- SERASA Crednet: Permite ao associado consultar diversos produtos da Serasa como CREDIT BUREAU, GERENCIE CARTEIRA PF, ACHEI-RECHEQUE, RELATO, entre outros;

- SPC: Permite ao associado consultar as informações referentes aos registros de:

- Débitos (comprador/avalista)

- Títulos protestados

- Consultas anteriores (ACIPA)

- Central de crédito

- Devoluções informadas pelo CCF (Cadastro de Cheques sem Fundos) e pelos associados

- Cheques sustados

- Histórico do cheque e da conta corrente consultada

- Síntese cadastral

- Confirmação de telefone;

- Neurotech: Esse acesso permite que se consulte os status dos clientes através dos dados enviados para o orgão. Ele faz o acesso ao órgão e determina status para aprovação ou reprovação de uma análise;Câmara de Dirigentes Lojistas de Belo Horizonte (CDL-BH): Esse acesso permite que se consulte o SPC-Brasil trazendo dados pessoais e fazendo uma análise de risco;

- Clube dos Diretores Lojistas do Rio de Janeiro: Permite ao associado consultar as informações referentes aos registros de nome na Receita Federal, repostas referentes a telefones, telefones vinculados a documentos, confirmação de Endereço por CEP;

- ACIPA: Permite ao associado consultar as mesmas informa ões que podem ser consultadas no SPC. A diferença entre eles está na distinção das propriedades configuráveis do acesso na forma como é feita a transmissão da resposta da consulta;

- Receita Federal: Permite ao associado consultar as informações referentes aos CPF junto à Receita Federal realizando um acesso à Neurotech para obter essas informações.

Etapas para implantação de Políticas em Produção

Para que possamos iniciar a utilização das políticas, devemos implantar esta política em produção, ou seja, disponibilizá-la para utilização do Intellector Server.

Atividades necessárias para realizar esta operação:

- A primeira atividade é Atualizar os Parâmetros de Envio. Devemos portanto, atualizar os seguintes parâmetros: o tipo de Conexão que está sendo utilizado, o Caminho do arquivo de inicialização do SendRequest (Compilador), o Endereço do Host para publicação e a Temporização para os dados de Connect, Send e Receive entre o Compilador e o Intellector.

- A segunda atividade é Configurar os Layouts das Políticas. O layout da política informa que variáveis entraram na política e que variáveis saíram da política.

- Após configurar os layouts das políticas, o próximo passo é Publicar esse acesso no Intellector Server, para que fiquem disponíveis para a execução de Políticas.

- A última atividade a ser feita é a Compilação. A compilação é a avaliação lógica da política. Isso evitará problemas durante a implantação em produção. Ocorrendo erros de compilação os mesmos deverão ser acertados e recompilados.

Após a realização das atividades descritas anteriormente, finalmente poderemos colocar a política em produção. Colocar a política em produção é aplicá-la no conjunto de políticas disponíveis no Intellector.

Por segurança, uma política implantada não pode ser excluída, mesmo que não seja utilizada.

Administração de Políticas

O Intellector apresenta funcionalidades vinculadas à administração de políticas. A seguir vamos descrever todas as funcionalidades disponíveis para administrar uma política.

- Manutenção de Usuários: Essa funcionalidade permite a manutenção de informações dos usuários. Algumas informações que podem sofrer atualizações, por exemplo, são: Matrícula, Nome do Usuário, Redefinição de Senha, nível de permissões, entre outras.

- Manutenção de Repositórios: Além de permitir a criação de um novo repositório, essa funcionalidade também permite verificar qual Banco de Dados o usuário está conectado no momento e oferece a possibilidade do usuário se conectar a outro Banco de Dados.

- Exportação/Importação de Políticas: Uma política pode ser exportada ou importada. A exportação permite que uma política seja enviada para outro repositório. A política importada possui todos os acessos, variáveis, subpolíticas e layout que não existam no repositório e que são usadas pela política.

- Depuração de Políticas: A criação de uma política requer um intenso esforço para simular e analisar todos os possíveis resultados e situações. Visando permitir uma maior flexibilidade por parte dos usuários, o Depurador de Políticas fornece uma interface amigável, onde o usuário terá controle completo e poderá acompanhar todos os passos e o conteúdo de todas as variáveis utilizadas em uma política.

Oferta Solução PROTHEUS / DATASUL

Para alcançar o conceito de Inteligência de Crédito na Manufatura, a Totvs oferece uma solução que permite gerenciar uniformemente a avaliação dos pedidos de venda.

Essa solução consiste na integração do Intellector com o Protheus e a DataSul.

Antes, o cliente não podia incluir suas regras de negócio na Análise de Cliente e Emissão de Pedido de Venda. O acesso aos cadastros negativos, como SERASA, SPC, etc. não era automatizado.

A Solução Protheus/DataSul contempla:

• Avaliar o Risco do cliente no momento da venda;

• Calcular o limite de crédito no seu cadastro e alteração;

• Total segurança no uso de regras corporativas na avaliação da venda e concessão de limite de crédito.

Oferta Solução PROTHEUS / DATASUL

Alguns conceitos aplicados pela Solução são:

- Caso a utilização do Intellector não esteja ativada no ERP (Protheus DataSul), o fluxo normal/nativo de análise de crédito é utilizado.

- A integração com políticas específicas configuradas em uma interface amigável no TOTVS Intellector para a Política de Venda (Análise da Venda) e Política de Cliente (Cálculo de Limite de Crédito) - A análise da Venda e o Cálculo de Limite de Crédito são integrados com as políticas específicas configuradas no Intellector.

- O acesso à diferentes fontes de dados (SPC, SERASA, RECEITA FEDERAL) via TOTVS Intellector e realizar tratamento do dado retornado utilizando o mesmo como informação no processo de decisão - A Solução Protheus-DataSul acessa diferentes fontes de dados ,realizando tratamento do dado retornado pela consulta. Esse dado é utilizado como INFORMAÇÃO no processo de decisão; como o SPC, o SERASA, a RECEITA FEDERAL por exemplo,

- A automatização da avaliação do risco do cliente no momento da venda;

- A automatização do cálculo do limite do cliente - O processo de avaliação do risco do cliente no momento da venda e o processo de cálculo do limite são automatizados;

Oferta Solução PROTHEUS / DATASUL

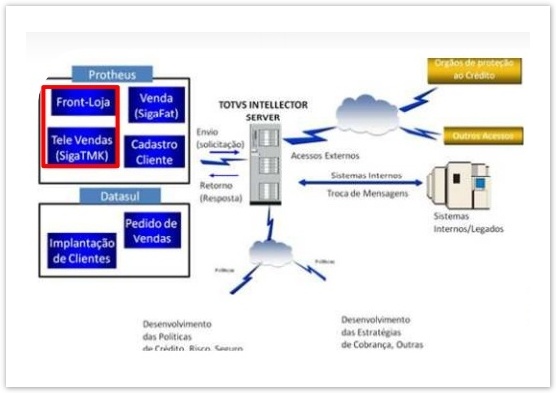

Os processos envolvidos na Solução Protheus/DataSul são Front-Loja (Atendimento), Venda, Televendas, Cadastro de Cliente, Implantação de Clientes e Pedido de vendas.

Para concessão de crédito a um cliente, o Intellector recebe do Protheus/DataSul informações como os dados do pedido, o limite disponível do cliente, entre outras, e a partir destes dados e de consultas a órgãos de proteção ao crédito (por exemplo: Serasa, SPC), retorna à Datasul se o pedido foi aprovado, reprovado ou não avaliado. Como pode ser visto no esquema exibido.

Oferta Solução PROTHEUS / DATASUL – Front-Loja e Televendas

O Front-Loja (Atendimento) oferece todo o gerenciamento e controle aos atendente e operações efetuadas para os atendimentos ativos e receptivos, disponibilizando as rotinas:

Telemarketing - realiza o atendimento dos contatos relacionados às Entidades (SAC, 0800, etc.).

Televendas - vendas por telefone gerando orçamentos, pedidos de vendas e faturamentos.

Telecobrança - realiza a cobrança dos títulos vencidos dos clientes inadimplentes com base na posição financeira. Para isso, é necessário que o usuário utilize o ambiente Protheus Financeiro.

Oferta Solução PROTHEUS / DATASUL - Venda

O pedido de uma venda é utilizada como parâmetro para avaliar a posição dos clientes no que diz respeito ao número de compras efetuadas, condição de pagamento praticada, percentuais de desconto concedidos, tabela de preço negociada e segmento de mercado onde o cliente atua.

Esses dados financeiros possibilitam avaliar o limite de crédito definido para o cliente, considerando seu grau de risco, média de atrasos nos pagamentos, quantidade de títulos protestados, entre outros.

Oferta Solução PROTHEUS / DATASUL - Cadastro de Cliente

• Conceitualmente, a maioria das vezes em que é emitido um Documento de Saída, o destinatário é considerado um cliente, independente do tipo que ele possua, ou da denominação que a empresa tenha determinado para ele.

• Cadastro de clientes que possibilite o máximo de informações a serem fornecidas e controladas pelo sistema.

A partir do momento que uma empresa vende um produto ou um serviço, seja para um consumidor final, para um revendedor ou produtor, é necessário conhecer, e manter o conhecimento sobre quem são as entidades com as quais se está negociando. É possível classificar os clientes em cinco tipos:

- Consumidor Final,

- Produtor Rural,

- Revendedor, Solidário

- Exportação.

Essa divisão foi feita em função do cálculo dos impostos, tratado de forma diferenciada para cada tipo.

Oferta Solução PROTHEUS / DATASUL - Pedidos de Venda

• Toda vez que um pedido for realizado por um cliente, a última política cadastrada no Intellector do tipo "AvaliacaoPedido" é executada para determinar se o pedido será aprovado ou não.

• O Intellector recebe do Datasul os dados do pedido, o limite disponível do cliente, etc. e, a partir destes dados e de consultas a órgãos de proteção ao crédito (por exemplo: Serasa, SPC), retorna ao Datasul se o pedido foi aprovado, reprovado ou não avaliado.

• A solução COREBANKING tem um módulo de gestão de risco que objetiva apoiar os responsáveis pela administração das instituições financeiras, nas decisões tipicamente tomadas nos comitês de crédito, voltados primordialmente para as

pessoas jurídicas.

• A integração do Intellector com COREBANKING permite a aplicação de políticas baseadas em gestão de risco, auxiliando assim nas tomadas de decisão sobre a concessão ou não de crédito.

• Para executar uma tomada de decisão completa e confiável da gestão de risco, a solução se baseia na analise das informações recebidas através de acessos às bases dos sistemas internos e de consultas externas aos órgãos de proteção de crédito, órgão reguladores, Receita Federal, Prefeituras e etc.

Solução COREBANKING: Gestão de Risco

A solução CoreBanking tem um módulo de gestão de risco que objetiva apoiar os responsáveis pela administração das instituições financeiras, nas decisões tipicamente tomadas nos comitês de crédito, voltados primordialmente para as pessoas jurídicas. A integração do Intellector com COREBANKING permite a aplicação de políticas baseadas em gestão de risco, auxiliando assim nas tomadas de decisão sobre a concessão ou não de crédito. Para executar uma tomada de decisão completa e confiável da gestão de risco, a solução se baseia na analise das informações recebidas através de acessos às bases dos sistemas internos e de consultas externas aos órgãos de proteção de crédito, órgãos reguladores, Receita Federal, Prefeituras e etc.

Nesse esquema é possível visualizar a integração com as bases dos sistemas internos e consultas externas, quando dados são recebidos e analisados com base nas políticas criadas para a gestão de risco.

Solução COREBANKING: Gestão de Risco - Visão da Solução

O WorkFlow de cada operação de crédito será “construído” de acordo com as regras abaixo:

• Cálculo do Rating/Credit Score do cliente, utilizando metodologia objetivas e subjetivas;

• Geração de pendências de formalização de acordo com regras vinculadas aos produtos de créditos;

• Criação de pendências respeitando alçadas/valores da operação;

• Geração de pendências de acordo com políticas específicas configuradas via TOTVS Intellector, proporcionando fluxos totalmente diferenciados respeitando regras de negócio escritas nas políticas de créditos.

Solução COREBANKING: Gestão de Risco - Fluxo Solução TOTVS - INTELLECTOR

Na solução CORBANKING, o WorkFlow de cada operação de crédito é construído de acordo com algumas regras:

• Cálculo do Rating/Credit Score do cliente, utilizando metodologia objetivas e subjetivas;

• Geração de pendências de formalização de acordo com regras vinculadas aos produtos de créditos;

• Criação de pendências respeitando alçadas/valores da operação;

• Geração de pendências de acordo com políticas especificas configuradas no

A visão da Solução aplica os conceitos listados abaixo:

• Utilizar todas as regras de Alçadas, Comitês, Histórico de Operações, Histórico de Pareceres, entre outras já existentes na Esteira de Créditos;

• Integrar com políticas específicas configuradas em uma interface amigável no TOTVS Intellector;

• Acessar diferentes fontes de dados (SPC, SERASA, RECEITA FEDERAL) via TOTVS Intellector e realizar tratamento do dado retornado utilizando o mesmo como informação no processo de decisão;

• Automatizar a tomada de decisão fornecendo informação.

Benefícios das soluções: PROTHEUS / DATASUL / COREBANKING / OUTROS ERPs

- Autonomia: Independência do cliente para configurar suas próprias políticas;

- Segurança: Garantia de sigilo das regras de negócio utilizadas pela Instituição Financeira na avaliação do crédito;

- Governança com Agilidade: Automatização de todas as regras para aprovação do crédito;

- Confiabilidade: Na tomada de decisão com a eliminação de controles paralelos;

- Usabilidade: Interface amigável para configuração de políticas de crédito sendo desnecessário conhecimento técnico para execução da tarefa;

- Conectividade: Integração com principais sites de restrições cadastrais (SERASA, SPC) e possibilidade de integração com qualquer sistema e/ou base de dados da própria Instituição.

Vantagens das soluções: PROTHEUS / DATASUL / COREBANKING / OUTROS ERPs

- Agilidade: Automatização de todo processo de análise e concessão de crédito;

- Flexibilidade: Construção de políticas de crédito de acordo com a necessidade da instituição, permitindo utilizar fluxos diferenciados respeitando características específicas de cada produto;

- Informação Consolidada: Integração nativa com principais fontes restritivas, SERASA e SPC, possibilitando a própria instituição realizar um tratamento do retorno e proporcionando uma tomada de decisão mais embasada e consequentemente com maior grau de acerto;

- Customer Behaviour: Visualização de todo histórico do cliente de maneira fácil, ágil e consolidada em uma única transação;

- Rastreabilidade: Armazenamento eletrônico de todos os pareceres e rating (credit score) gerados durante o processo de aprovação na esteira de crédito.

Este material é de propriedade da TOTVS S/A, sendo proibida a sua reprodução em qualquer meio, total ou parcial, sem aprovação por escrito. Todos os direitos estão reservados. A informação contida aqui é confidencial e não pode ser

utilizada fora da empresa ou das franquias que fazem parte da nossa rede, não podendo ser divulgada para clientes, parceiros ou outra empresa ou indivíduo sem o prévio consentimento de um diretor da TOTVS S/A. As opiniões expressas aqui estão sujeitas a modificação sem aviso prévio.

A TOTVS agradece a sua participação.

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas