Portaria CAT 42 - ZFM

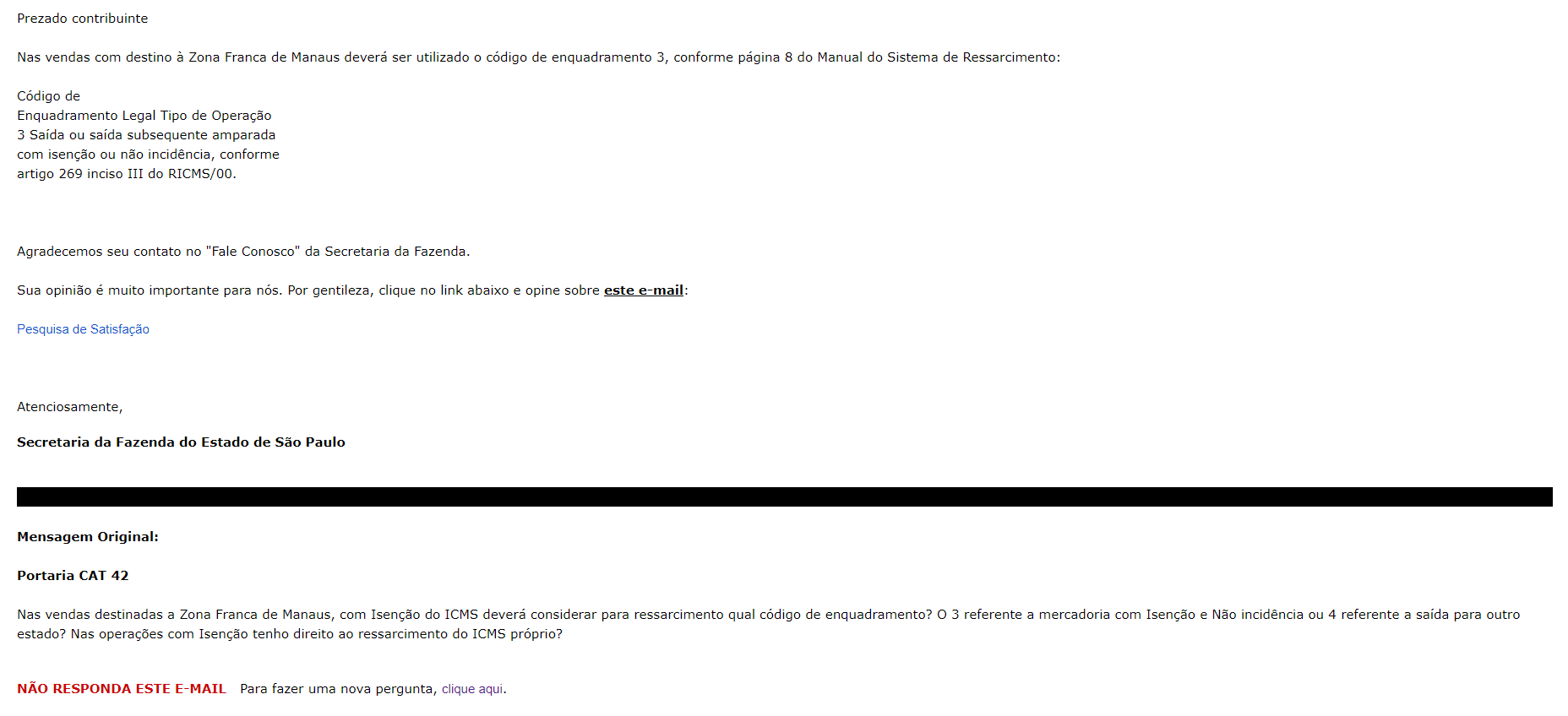

Questão: | Nas vendas para Zona Franca de Manaus haverá ressarcimento do ICMS-ST e do ICMS Próprio? Qual o código de enquadramento que deverá ser utilizada nas operações? |

Resposta: | Nas saídas de produto industrializado de origem nacional para comercialização ou industrialização nos Municípios pertencentes as ALC e na ZFM, ficam isentas do ICMS, observadas as condições estabelecidas pela legislação. O artigo 269 do RICMS/SP estabelece as diretrizes sobre o ressarcimento do imposto retido por substituição tributária em operações na qual estejam presentes alguma das condições estabelecidas nos incisos de I a IV deste mesmo artigo, ou seja, se uma das situações destacadas abaixo estiverem presentes na operação realizada, é que o substituído poderá solicitar o ressarcimento do imposto ao fisco: Artigo 269 - Nas situações adiante indicadas, o estabelecimento do contribuinte substituído que tiver recebido mercadoria ou serviço com retenção do imposto, observada a disciplina estabelecida pela Secretaria da Fazenda, poderá ressarcir-se (Lei 6.374/89, art. 66-B, na redação da Lei 9.176/95, art. 3.º, e Convênio ICMS-81/93, cláusula terceira, § 2º, na redação do Convênio ICMS-56/97, cláusula primeira, I): I - do valor do imposto retido a maior, correspondente à diferença entre o valor que serviu de base à retenção e o valor da operação ou prestação realizada com consumidor ou usuário final; NOTA - V. DECISÃO NORMATIVA CAT-14/09, de 02-10-2009 (DOE 03-10-2009). ICMS - Substituição tributária - saída de mercadoria, com imposto retido, de estabelecimento substituído (atacadista ou varejista) com destino a estabelecimento de fabricante - crédito do imposto. II - do valor do imposto retido ou da parcela do imposto retido relativo ao fato gerador presumido não realizado; III - do valor do imposto retido ou da parcela do imposto retido relativo ao valor acrescido, referente à saída que promover ou à saída subsequente amparada por isenção ou não-incidência; (Redação dada ao inciso pelo Decreto 52.104, de 29-08-2007; DOE 30-08-2007) IV - do valor do imposto retido ou da parcela do imposto retido em favor deste Estado, referente a operação subsequente, quando promover saída destinada a outro Estado. (Redação dada ao inciso pelo Decreto 61.744, de 23-12-2015, DOE 24-12-2015; produzindo efeitos a partir de 01-01-2016) As vendas para ZFM estão enquadradas no inciso III, que refere-se ao benefício de saída amparada por isenção ou não-incidência. Desta forma para o procedimento de Ressarcimento pelo método da Portaria CAT 42, deverá verificar o código de enquadramento que se enquadra a operação.

De acordo com código de enquadramento, a operação para ZFM deverá utilizar o código de enquadramento 3. A operação para ZFM também se enquadra no código de enquadramento 4, que não será utilizado devido as operações de saídas para outro estado considerados neste enquadramento, serem tributados com alíquota interestadual até mesmo nas operações para não contribuinte do imposto que utilizam o CFOP 6.108. Para maiores esclarecimentos questionamos a SEFAZ através do portal Fale Conosco, qual código deveria ser utilizado nessa situação e tivemos a mesma resposta citada acima, conforme segue:

Como leitura complementar temos a Orientação que detalha o Ressarcimento através da Portaria CAT 42 |

Chamado/Ticket: | 5202998 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas