Tempo aproximado para leitura: 2 minutos

Tempo aproximado para leitura: 2 minutosDiferimento ICMS

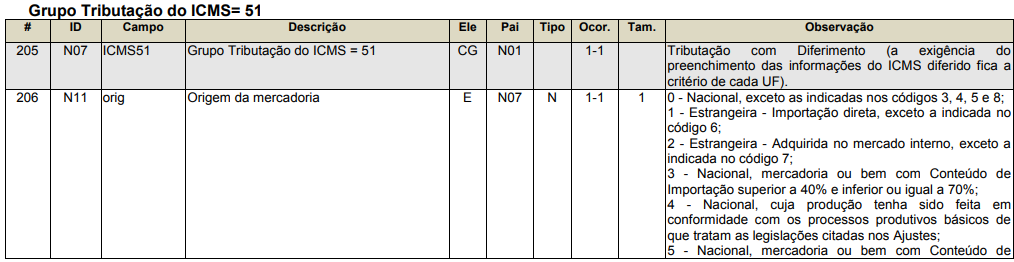

Questão: | Como devem ser informadas as informações na emissão da NF-e quando possuir diferimento de ICMS (CST 51) devo informar no campo de desoneração do ICMS? |

Resposta: | De acordo com a NT 2016.002 para a validação referente ao diferimento do ICMS para o CST 51, foram criados campos específicos a fim de facilitar o entendimento ao fisco e ao contribuinte do valor aplicado no diferimento do imposto.

Em relação ao campo de Desoneração do ICMS, somente será informado o motivo da desoneração para os grupos de tributação do ICMS 20, 30, 40, 70 e 90. Desta forma tratando-se de Diferimento não deverá ser informado valores no campo vICMSDeson por não se tratar de desoneração. Acrescento que a regra de validação do total da NF-e quando utilizado o campo vICMSDeson (ICMS Desonerado), serão aceitas notas tanto no caso de que o valor correspondente à desoneração tenha sido incluído no valor total da nota, como quando não tiver sido incluído,e não deverá causar rejeição desde que o campo do motivo da desoneração esteja preenchido. Considerando que nos casos de Diferimento, não está previsto no layout a TAG de desoneração, o valor deduzido da mercadoria deverá ser demonstrado em dados adicionais da nota fiscal para melhor detalhamento e transparência fiscal do documento emitido. |

Chamado/Ticket: | 2927811, 5460132 e 7293803 |

| Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas