01. DADOS GERAIS

| Produto: | TOTVS Manufatura

|

|---|---|

| Linha de Produto: | Linha Logix |

| Segmento: | Backoffice |

| Módulo: | OBF - Obrigações Fiscais |

| Função: | OBF12000 - Prepara Informações para os Livros Fiscais OBF12002 - Transfere Informações Fiscais para Histórico OBF12030 - Apuração de ICMS/IPI OBF10000 - SPED Fiscal |

| Requisito/Story/Issue : | DBACKFISUST-27 / DBACKFISUST-28 / DBACKFISUST-30 / DBACKFISUST-32 / DBACKFISUST-34 / DBACKFISUST-38 |

| Liberação Especial: | https://suporte.totvs.com/portal/p/10098/download#detail/1130125 |

02. SITUAÇÃO/REQUISITO

DIAT Nº 22 DE 09/11/2023

Ret. - Guia Prático de Escrituração: Incentivos e Benefícios Fiscais, campos cbenef, vICMSDeson, motICMSDes e registro E115.

Retificação: No correio de retificação enviado anteriormente, na seção entitulada Campos cbenef, vICMSDeson e motICMSDes e registro E115 da EFD, constava erroneamente o campo COD_AJ_APUR, que não deveria ter sido mencionado.

O texto corrigido na íntegra é reproduzido abaixo:

A Diretoria de Administração Tributária da SEF/SC vem, por meio do presente correio eletrônico, prestar os seguintes esclarecimentos acerca do Guia Prático de Escrituração: Incentivos e Benefícios Fiscais e campos cbenef, vICMSDeson e motICMSDes e registro E115 da EFD.

Guia Prático de Escrituração: Incentivos e Benefícios Fiscais Informamos que a publicação do Guia Prático de Escrituração: Incentivos e Benefícios Fiscais está momentaneamente suspensa.

A Diretoria de Administração Tributária ficará responsável por uniformizar a interpretação do Fisco catarinense, garantindo segurança jurídica e previsibilidade na aplicação da legislação tributária.

Após o trabalho, as diretrizes serão regulamentadas e publicadas no PeSEF e na página oficial da Secretaria de Estado da Fazenda (SEF) e, ao final, as informações serão inseridas na nova versão do Guia Prático, que ficará disponível no endereço eletrônico da SEF/SC.

Campos cbenef, vICMSDeson e motICMSDes e registro E115 da EFD

Aproveitamos a oportunidade para informar que será prorrogada, para 01 de abril de 2024, a obrigatoriedade de preenchimento dos campos vICMSDeson e motICMSDes e de entrega do registro E115 da Escrituração Fiscal Digital – EFD.

Contudo, ressaltamos que a prorrogação não se estende à obrigatoriedade de informar o campo “cBenef - Código de Benefício Fiscal” na Nota Fiscal eletrônica (NF-e) e na Nota Fiscal de Consumidor eletrônica (NFC-e). Assim, a partir de 01 de novembro de 2023, os contribuintes catarinenses deverão preencher o respectivo campo com os códigos de benefício fiscal previstos na Tabela 5.2 - Tabela de Informações Adicionais da apuração - Valores Declaratórios – “cBenef”, conforme definido no Ato DIAT nº 79/2022, identificando as mercadorias e os produtos alcançados por incentivos fiscais, não-incidência tributária, diferimento e suspensão da exigibilidade do imposto, conforme previstos no Regulamento do ICMS de Santa Catarina – RICMS/SC, aprovado pelo Decreto Estadual no 2.870, de 27 de agosto de 2001.

Vale destacar ainda que, conforme disposto nas alíneas “b” do item 14.4 e “c” do item 16, ambos da Portaria SEF no 377/2019, o contribuinte também deverá informar o código de benefício fiscal previsto na Tabela 5.2 - Tabela de Informações Adicionais da apuração - Valores Declaratórios – “cBenef” nos campos DESCR_COMPL_AJ dos registros C197 e E111, caso o ajuste esteja vinculado a operação ou prestação sujeita a incentivo fiscal, não incidência tributária, diferimento e suspensão da exigibilidade, dispostos no RICMS/SC-01.

ATO DIAT Nº 79/2022

Institui a obrigatoriedade de preenchimento do campo “cbenef - Código de Benefício Fiscal” (ID I05f) nos documentos fiscais eletrônicos emitidos pelos contribuintes catarinenses.

A DIRETORA DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de sua competência estabelecida no art. 17 do Regimento Interno da Secretaria de Estado da Fazenda, aprovado pelo Decreto nº 2.094, de 28 de julho de 2022,

RESOLVE:

Art. 1 º Instituir a obrigatoriedade de preenchimento de código específico no campo “cbenef - Código de Benefício Fiscal” (ID I05f) dos documentos fiscais eletrônicos, identificando as mercadorias e os produtos alcançados por incentivos fiscais, não-incidência tributária, diferimento e suspensão da exigibilidade do imposto, conforme previstos no Regulamento do ICMS de Santa Catarina – RICMS/SC, aprovado pelo Decreto Estadual nº 2.870, de 27 de agosto de 2001.

Parágrafo Único – ALTERADO - Ato DIAT nº 049/2023, art. 1º - Efeitos a partir de 01.07.23:

Parágrafo único. O disposto neste artigo se aplica à:

I – Nota Fiscal Eletrônica (NF-e), modelo 55, a partir de 1º de novembro de 2023; e

II – Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, a partir de 1º de novembro de 2023.

Parágrafo Único – Redação ALTERADA - Ato DIAT nº 035/2023, art. 1º - Vigente de 09.05.23 a 30.06.23:

Parágrafo único. O disposto neste artigo se aplica à:

I – Nota Fiscal Eletrônica (NF-e), modelo 55, a partir de 1º de julho de 2023; e

II – Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, a partir de 1º de julho de 2023.

Parágrafo Único – Redação original –Vigente de 20.12.22 a 08.05.23:

Parágrafo único. O disposto neste artigo se aplica à:

I – Nota Fiscal Eletrônica (NF-e), modelo 55, a partir de 1º de maio de 2023; e

II – Nota Fiscal de Consumidor Eletrônica (NFC-e), modelo 65, a partir de 1º de maio de 2023.

Art. 2 º Os códigos específicos de que trata o caput do Art. 1º. deste Ato serão definidos na Tabela de Informações Adicionais da Apuração - Valores Declaratórios - cbenef (Tabela 5.2), disponível no endereço eletrônico da Secretaria de Estado da Fazenda de Santa Catarina, na aba “SPED Fiscal”, localizada dentro da guia “Todos os Assuntos” da seção “Serviços e Orientações”.

Parágrafo único. As alterações da tabela serão efetuadas diretamente no endereço eletrônico de que trata o caput deste artigo e serão divulgadas por Correio Eletrônico Circular.

Art. 3 º Para fins de aplicação do disposto neste Ato, o contribuinte deverá observar as regras e o leiaute estabelecidos no Manual de Orientação do Contribuinte, publicado em Ato Cotepe.

Art. 4º . Este Ato entra em vigor na data de sua publicação.

Florianópolis,16 de dezembro de 2022.

PORTARIA SEF N° 540/2022

Altera a Portaria SEF nº 377, de 2019, que define instruções adicionais para a geração dos arquivos da Escrituração Fiscal Digital – EFD por contribuintes estabelecidos neste Estado, e estabelece outras providências.

O SECRETÁRIO DE ESTADO DA FAZENDA, no uso das atribuições estabelecidas no inciso III do parágrafo único do art. 74 da Constituição do Estado, e no inciso I do § 2º do art. 106 da Lei Complementar nº 741, de 12 de junho de 2019, e considerando o disposto no inciso V do caput e no § 1º da cláusula nona do Ajuste SINIEF 2/09, de 3 de abril de 2009, e no art. 29 do Anexo 11 do RICMS/SC-01,

RESOLVE:

Art. 1 º O art. 2º da Portaria SEF nº 377, de 28 de novembro de 2019, passa a vigorar com a seguinte redação:

“Art. 2º Ficam dispensados os seguintes registros e seus eventuais registros filhos:

0210 | 1200 | 1210 | 1250 | 1255 | 1700 | 1710 | 1960 | 1970 | 1975 | 1980 |

B001 | B020 | B025 | B030 | B035 | B350 | B420 | B440 | B460 | B470 | B500 |

B510 | B990 | C116 | C120 | C140 | C141 | C165 | C179 | C180 | C181 | C185 |

C186 | C191 | C330 | C350 | C370 | C380 | C390 | C430 | C460 | C470 | C480 |

C495 | C591 | C600 | C601 | C610 | C690 | C800 | C810 | C815 | C850 | C860 |

C870 | C880 | C890 | D600 | D610 | D690 | H030 |

“ (NR)

Art. 2 º O art. 3º da Portaria SEF nº 377, de 2019, passa a vigorar com a seguinte redação:

“Art. 3º Fica obrigatória a utilização do registro “E115” e seus eventuais registros filhos a contar de 01 de maio de 2023.” (NR)

Art. 3 º O Requisito III do Anexo II da Portaria SEF nº 377, de 2019, passa a vigorar com a seguinte redação:

“3. REQUISITO III - Registro 0200 (Tabela de identificação do item (produto ou serviço))

.................................................................................................

3.2. Campo 03 (DESCR_ITEM):

.................................................................................................

c) a descrição deverá corresponder àquela informada nos documentos fiscais de emissão própria do declarante, exceto quando esta não atender aos requisitos das alíneas anteriores, caso em que deverá ser ajustada para atender aos requisitos aqui previstos.

.................................................................................................

3.4. Nas aquisições de materiais para uso ou consumo e demais casos em que o Guia Prático da EFD autorize a consolidação de itens em um mesmo registro, admite-se o uso de descrição genérica, desde que não contenha abreviações, dispensando-se a informação do Campo 04 (COD_BARRA).” (NR)

Art. 4 º Esta Portaria entra em vigor na data de sua publicação.

03. SOLUÇÃO

Prorrogação

Conforme DIAT Nº 22 DE 09/11/2023 a obrigatoriedade de preenchimento dos campos vICMSDeson e motICMSDes e de entrega do registro E115 da Escrituração Fiscal Digital – EFD foi prorrogada, para 01 de abril de 2024.

Configurações iniciais

Requisito: Para alteração das tabelas obf_fiscal_saida, obf_fiscal_saida_hist, obf_fiscal_ent_tributo e obf_fiscal_ent_trib_hist, é necessário executar o conversor OBF00638.cnv através do LOG6000.

Importar os arquivos obf_fiscal_saida.xml, obf_fiscal_saida_hist.xml, obf_fiscal_ent_tributo .xml e obf_fiscal_ent_trib_hist.xml através do LOG00074.

Para gerar o ajuste, deverá ser configurado o parâmetro abaixo VDP1075: Tabela: informar fixo UNI_FEDER, Conteúdo: informar a UF do emitente, Sistema: informar fixo cBenef, Conteúdo: Informar "N" para não gerar a tag cbenef ou S para gerar.

Notas de Saída:

Para gerar cbenef do crédito presumido, deverá ser informado o código apenas para o tributo ICMS_CR_PRE. Para a opção de gerar cbenef do CST41- Não tributado ou 51 - Diferimento deve ser informado o código para o tributo ICMS e para gerar cbenef do CST40- Isento, CST30- Isento com ICMS-ST, CST20- Redução de base de cálculo, CST70- Redução de base de cálculo com ST, ou CST50 - Suspenso deve ser informado o código para o tributo ICMS com a opção de Desoneração marcado no VDP0696.

No VDP0696/VDP10068 foi criado o adicional cBenef para os tributos ICMS e ICMS_CR_PRE.

Notas de Entradas:

No SUP0650 deve ter cadastrado o código cBenef e informado o tipo de benefício recebido conforme orientação foi publicada no Guia de Escrituração de Incentivos Fiscais de SC.

Podem ser:

1-Crédito presumido em substituição aos créditos efetivos;

2-Crédito presumido adicional aos créditos efetivos;

3-Crédito. presumido em complemento aos créditos efetivos;

4-diferimento;

5-isenção;

6-não incidência;

7-redução de base de cálculo;

8-suspensão;

9-Crédito presumido por aquisição Simples Nacional.

SUP3760: Consulta do valor e o código gerado do beneficio na nota fiscal:

Documentação Complementar

cBenef Vendas: DMANFATMANUT-3094 DT OBF40000 alterações cbenef SC

cBenef Suprimentos: DMANENTLGX-13948 DT Geração códigos cbenef SC (atender Nf-e e SPED FISCAL)

Documentação Portaria 377/SC:

https://tdn.totvs.com/pages/releaseview.action?pageId=540872979

https://tdn.totvs.com/pages/releaseview.action?pageId=547249483

OBF12000 - Prepara Informações para os Livros Fiscais

Alterado o programa para gerar as informações do campo cbenef nas tabelas de obrigações fiscais para os tributos 'ICMS', 'ICMS_CR_PRE' e 'ICMS_DS'. Para as situações de crédito Simples Nacional que atenda a legislação "An.2, art. 15, XXVI" e esteja configurado o código do cBenef no grupo de despesa e na nota fiscal, será gerado o código conforme legislação no SPED Fiscal.

OBF12002 - Transfere Informações Fiscais para Histórico

Alterado o programa para transferir as informações contidas nos novos campos para histórico, bem como para fazer a restauração das informações.

OBF12030 - Apuração ICMS/IPI

Alterado a apuração para que ao gerar os ajustes dos documentos fiscais (C197) no SUP7400, gere com o código do beneficio (cBenef) na descrição do ajuste, sempre que não houver o código do TTD configurado para as notas fiscais de saída com Crédito Presumido, caso possua o código TTD( Tratamento Tributário Diferenciado) será considerado esse código e não o cBenef.

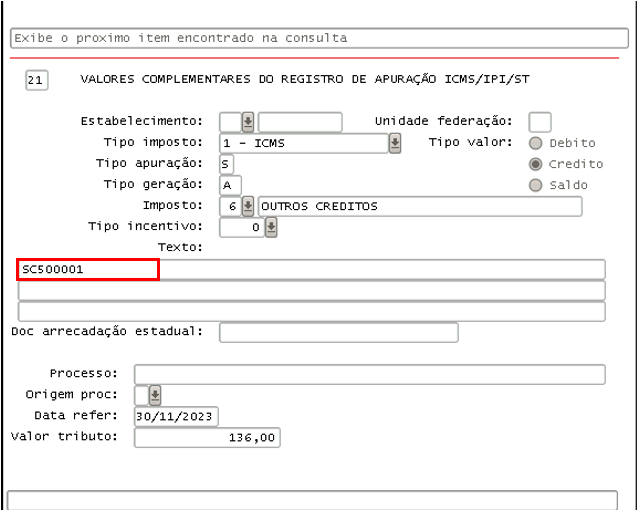

SUP7400 - Valores Complementares do Registro de Apuração do ICMS/IPI/ST

Nota fiscal de saída crédito presumido com TTD e cBenef, será gerado o número de TTD:

Nota fiscal de saída crédito presumido com cBenef apenas:

Nota fiscal de entrada Simples Nacional com cbenef:

Nota fiscal de devolução crédito presumido com cbenef:

OBF10000 - Geração EFD - Escrituração Fiscal Digital

Nota fiscal de entrada Simples Nacional com cBenef:

Nota fiscal de devolução crédito presumido com cBenef:

Nota fiscal de saída crédito presumido com cBenef apenas:

Nota fiscal de saída crédito presumido com TTD e cBenef, será gerado o número de TTD:

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas