EFD ICMS IPI - Código DIPAM SP - Mercadorias Digitais Transferência Eletrônica.

Questão: | Qual código DIPAM deve ser informado? Inicio da Operação ou Final da Operação? Onde devem ser apurados os índice de participação por Município? Para as saídas como remessas de mercadorias e peças em garantia e troca lançadas nos CFOP's 5.949/6.949/7.949 como deverão ser escrituradas na GIA/SP? E como serão as tratativas no Registro 1400 da EFD-ICMS/IPI? |

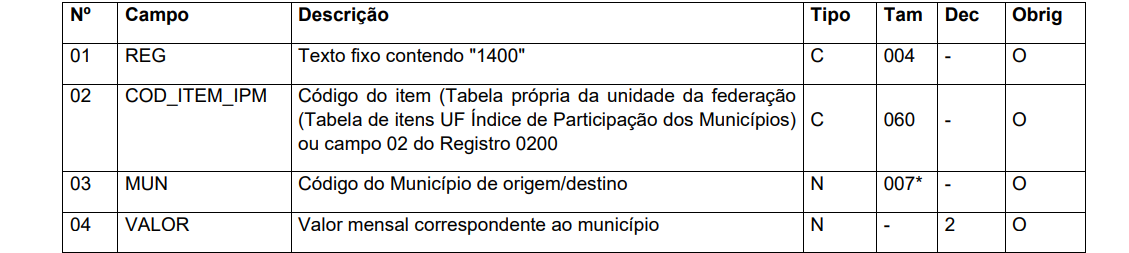

Resposta: | Segundo a Portaria CAT 24 de 23/03/2018 do Estado de São Paulo, a tratativa quando a comercialização dos produtos digitais que forem transferidos eletronicamente tem um entendimento da seguinte forma: Art. 1º Nas operações com bens e mercadorias digitais realizadas por meio de transferência eletrônica de dados destinadas a consumidor final domiciliado ou estabelecido no Estado de São Paulo deverão ser observadas as disposições desta portaria.Art. 2º Os estabelecimentos que comercializem ou disponibilizem bens e mercadorias digitais ficam obrigados à emissão de Nota Fiscal Eletrônica - NF-e.a) o valor total das operações consolidadas e o destaque do valor do imposto;b) no quadro "Destinatário", o nome e os números de inscrição no Cadastro de Contribuintes do ICMS (IE) e no Cadastro Nacional da Pessoa Jurídica (CNPJ) do emitente;2. deverão manter à disposição do fisco relatório contendo o detalhamento das operações de saída, no mínimo:a) identificação do adquirente;b) data da operação;c) produto vendido;d) quantidade e valor da operação;e) valor do ICMS;f) município onde está domiciliado ou estabelecido o adquirente, de acordo com o seu cadastro.Em se tratando dos valores dos índices de cada Município, o entendimento é que para essas operações em que não existe a circulação da mídia, mas sim apenas a movimentação eletrônica ( Download ) o Município considerado para a apuração de receita e preenchimento da DIPAM será o do Destinatário, conforme artigo abaixo: Art. 3º Para fins de apuração dos índices de participação dos municípios, as operações com bens e mercadorias digitais serão contabilizadas como valor adicionado do município onde ocorrer a saída interna dos referidos bens e mercadorias, assim entendido aquele onde estiver domiciliado ou estabelecido o consumidor final que realizou a transferência eletrônica de dados.As escriturações dessas informações no EFD ICMS IPI deverão ser com o código SPDIPAM22 no campo* 03 - MUN (Código de munícipio)* do registro 1400 - Informação sobre Valores Agregados - Conforme MANUAL DA DIPAM 2023 – versão 1.1: Código DIPAM 2.2 (rateios diversos) [SPDIPAM22 no registro 1400 da EFD] |

Chamado/Ticket: | PSCONSEG-9800 |

| Fonte: | Portaria CAT 24, de 23-03-2018 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas