ÍNDICE

01. Visión General

El objetivo de este documento es cubrir los siguientes puntos:

- Cuáles son los conceptos de percepción, deducción o bases que aplican en el cálculo de retención en la fuente y su configuración.

- Campos que apliquen para este calculo en el maestro de procesos.

- Configuración de los periodos y la periodicidad del cálculo.

- Configuraciones que correspondan al empleado para realizar este cálculo.

- Tablas alfanuméricas que se utilizan en el cálculo de ReteFuente.

- Mecánica de cálculo de para el procedimiento ReteFuente para el procedimiento 1

- En caso de existir algún parámetro que intervenga en el cálculo indicarlo.

Se entiende por ingreso laboral o salario, los pagos que recibe un trabajador que está vinculado mediante un contrato de trabajo, sea este verbal o escrito. El salario es la contraprestación económica que recibe el trabajador a cambio de la prestación personal de sus servicios a su empleador.

02. Configuración Formulación de Retención en la Fuente

Conceptos

El catálogo de conceptos (SRV), ubicado en la rutina "Actualizaciones | Definici Cálculo | Conceptos" (GPEA040) están configurados los conceptos estándar, de acuerdo al marco legal definido por el área legal de TOTVS.

Nuevos Conceptos

El sistema permite que el cliente ingrese sus propios conceptos y los configure. Cuando se ingresa un nuevo concepto, se asignan valores por defecto a algunos campos, pero el cliente deberá configurarlos dependiendo de lo que su área fiscal indique. Los campos marcados con un * son los obligatorios, pero para que se puedan calcular los conceptos se requiere que se indiquen algunos campos adicionales (recuadro azul). A continuación una explicación de que debe contener cada campo.

Generales:

En esta carpeta se define el comportamiento de los conceptos tanto para el cálculo, el cierre del periodo, la forma en que se capturarán los conceptos.

Campo | Descripción |

Concepto | Código del concepto. En caso de que los códigos sean numéricos, se sugiere poner ceros a la izquierda para que queden ordenados. |

Descripción | Descripción corta utilizada en los informes estándar y los recibos de nómina. |

Desc. Det. | Descripción larga del concepto |

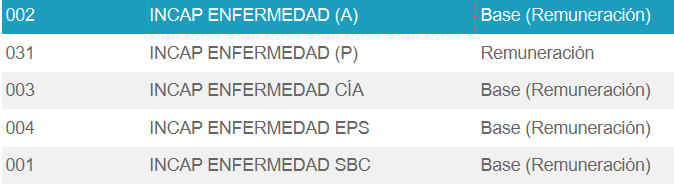

Tipo Cod | 1 = Remuneración (Percepción u Haberes), 2 = Descuento (Deducción), 3= Base Remuneración y 4 = Base Descuento. Los tipo 1 y 2 se ocupan para el pago y aparecen siempre en el recibo. Los tipo base se ocupan como cálculos intermedios o provisiones. Por ejemplo, Incapacidad por Enfermedad cuenta con 5 conceptos, de los cuales solo uno es de Remuneración, y los otros 4 son base remuneración. el Concepto 002 se ocupa para ingresar los días de la incapacidad, el concepto 003, para contabilizar la parte que le corresponde asumir a la empresa y el 004 lo que asume la EPS. Por último el concepto 001 guarda el Salario Base de Cálculo con que se determinó el importe del concepto 031.

|

Impr Concept | Los conceptos de Tipo Cod 1 Remuneración y 2 Descuento, SIEMPRE se imprimen en el recibo. Para los concepto con Tipo Código 3 o 4, el cliente se indica si se quieren imprimir en el recibo y el reporte de nomina en la columna de bases. |

Porcentaje | Cuando un concepto tiene un % fijo para todos los procesos y procedimientos, se puede ocupar este campo para indicar ese %. |

Cod. Corresp | Cuando un concepto se asocia a otro concepto se pone aquí el otro concepto. Por ejemplo: Un préstamo con intereses, se puede poner en Concepto el código del préstamo y en Cod. Corresp., poner el código del concepto de los intereses. NO se ocupa cuando hay más de un concepto asociado como es el caso de incapacidad enfermedad que tiene 4 conceptos asociados. Este campo es informativo, para modelo 2. Es ocupado en Modelo 1, pues su formulación permite generar más de un concepto, en cada fórmula. |

Id.p/Calculo | Es el código del concepto para Protheus. En la formulación estándar y algunos informes o reportes, se ocupa este identificador, para permitir a los cliente poner el código de concepto que requiera. Por ejemplo, un cliente puede cambiar el código del concepto de Sueldo de 105 a P01, o cambiar la descripción del mismo de "Salario Básico" a "Salario" Entonces el id de cálculo 0031 permite que el sistema sepa que es el concepto de Sueldo. |

Tipo Concepto | La forma en que se va a ingresar la información, en caso de que sea por incidencias. · Tipo = H: Indica que en el campo de referencia (RGB_HORAS) se registraran horas. · Tipo = D: Indica que en el campo de referencia (RGB_HORAS) se registraran días. · Tipo = V: Indica que en el campo de valor será registrado. |

Pago Oblig | Informe "S" para que el concepto de Percepción (Tipo de Código = "1") sea sumado al Neto cuando haya insuficiencia de saldo. NOTA: Este campo es usado para Modelo 1. Para Modelo 2 siempre debe decir 'N'- |

Ctd Asient | Es la cantidad de veces que se puede ingresar un mismo concepto para un mismo empleado en un periodo, por incidencias. Máximo puede ser 9 veces. Cuando se captura Ctd Asientos diferente de 1, y Asto Diario = No, por cada registro ingresado, el sistema le asigna un número de secuencia diferente (RGB_SEQ), en incidencias, y durante el cálculo ("Misceláneas | Cálculo | Por Procedimiento" (GPEM020)) esta secuencia se traspasa a los movimientos de nómina(RC_SEQ), y el cierre ("Misceláneas | Cierres | Periodo" (GPEM120)), lo traspasa al histórico de movimientos (RD_SEQ). |

Reg Diario | Si se requiere ingresar más de 9 registros de un mismo concepto, para un mismo empleado, en un periodo, se deberá configurar con si este campo con si (RV_LCTODIA). En el caso de que el registro requiera informar la fecha en que ocurrió el evento, también se deberá configurar que si. Los campos Ctd Asient y Reg Diario son excluyentes, con prioridad del 2do campo. Si se indica que SI hay asientos diarios, entonces ignora la cantidad de asientos indicada. Esto permite que se capturen múltiples registros del mismo concepto para el mismo empleados, capturando una fecha diferente (RGB_DTREF)en cada ocasión. NOTA: No se pone un numero de secuencia diferente, pues este campo solo se ocupa cuando Ctd Asientos diferente de 1 y Asto Diario NO. En el cálculo ("Misceláneas | Cálculos | Por Procedimiento" (GPEM020)), la fecha de referencia de las incidencias se pasa al campo RC_DTREF. NOTA: en caso de que no sea registro diario, el campo RC_DTREF tendrá la fecha final del periodo. En el cierre ("Misceláneas | Cierres | Periodo" (GPEM120)), la fecha de referencia se pasa al campo RD_DTREF. |

De Valor | Rango inferior para validar el valor (RGB_VALOR) informado en incidencias ("Actualizaciones | Novedades | Incid por Emplead" (GPEA580) o "Actualizaciones | Novedades | Incid por Concepto" (GPEA590)). Si este campo se deja en ceros, no se realiza la validación. |

A Valor | Rango superior para validar el valor (RGB_VALOR) informado en incidencias ("Actualizaciones | Novedades | Incid por Emplead" (GPEA580) o "Actualizaciones | Novedades | Incid por Concepto" (GPEA590)). Si este campo se deja en ceros, no se realiza la validación. |

De Ref | Rango inferior para validar el campo de referencia (RGB_HORAS) informado en incidencias ("Actualizaciones | Novedades | Incid por Emplead" (GPEA580) o "Actualizaciones | Novedades | Incid por Concepto" (GPEA590)). Si este campo se deja en ceros, no se realiza la validación. |

A Ref | Rango superior para validar el campo de referencias (RGB_HORAS) informado en incidencias ("Actualizaciones | Novedades | Incid por Emplead" (GPEA580) o "Actualizaciones | Novedades | Incid por Concepto" (GPEA590)). Si este campo se deja en ceros, no se realiza la validación. |

Cierre Comp | En caso de que el cliente tenga una periodicidad quincenal y en la primera quincena se calcule el anticipo y en la segunda se calculen todos los conceptos de LIQ, como son tiempo extra, bonos, y también se realizan todos los descuentos de impuestos, préstamos, cuota sindical, etc. y se descuenta el anticipo de sueldo de la 1ra quincena. En ese caso el cierre competencia debe ser SI, para que, si se genera durante el cálculo ("Misceláneas | Cálculos | Por Procedimiento" (GPEM020)) un concepto con un valor no aplicado (RC_VNAOAPL<>0) en el cierre ("Misceláneas | Cierres | Periodo" GPEM120) genere el registro de no aplicado en el periodo del siguiente mes (por ejemplo el periodo 202301 pago 02 generará el registro no aplicado en el periodo 202302 pago 02 en ve de generarlo en el periodo 202302 pago 01). Esto aplica para los registros de incidencias que tienen más de una cuota (RGB_PARCEL>1) y los conceptos que se debe generar un concepto en el siguiente periodo (RV_CODMSEG<>VACÍO). En Colombia en cada periodo, ya sea semanal, decenal, catorcenal, quincenal o mensual, se calculan los conceptos en todos los periodos, por lo que este campo deberá configurarse que no cierre el siguiente mes (RV_FECCOMP=2=No). |

Fórmula | Clave de la formula que se pondrá por default al capturar conceptos por proceso ("Actualizaciones | Definici Cálculo | Conceptos por Proceso" (GPEA161)). Esta fórmula deberá existir en el catálogo de fórmulas ("Actualizaciones | Definici Cálculo | Fórmulas" (GPEA290)). |

Con Per Sig | En este campo se ingresa un código de concepto existente. Es ocupado cuando se requiere que, el cierre ("Misceláneas | Cierres | Periodo" GPEM120) se genere un concepto, en el siguiente periodo o mes (dependiendo del campo Cierre Comp), cada vez que exista este concepto en Movimientos de Nómina (SRC). El concepto periodo siguientes, se generará, con los mismos importes del concepto origen. Por ejemplo, en algunas empresas se realiza un “préstamo” automático en el caso de que el recibo quede en números rojos (más descuentos que remuneraciones). Para evitar esto, se genera un préstamo por el importe faltante. Y en el cierre ("Misceláneas | Cierres | Periodo" GPEM120), deberá generar el concepto periodo siguiente, en el siguiente periodo o mes, para que se descuente este “préstamo”. Ejemplo:

|

Cod Criter | Indicar el criterio de acumulación anual ocupado para este concepto. Los conceptos estándar tienen asignado el criterio fiscal (RV_CODCRI='01'). El criterio del concepto es heredado a Conceptos por Proceso ("Actualizaciones | Definici Cálculo | Conceptos por Proceso" (GPEA161)). En el cierre ("Misceláneas | Cierres | Periodo" GPEM120), se acumulará (RG7) en el mes, de acuerdo a ese criterio (RM_CODCRI), y lo indicado en los campos de criterio (RCH_CRITER) y secuencia (RCH_SEQUE) del periodo (RCH) a cerrar. En caso de que el cliente tenga otro periodo de acumulación anual, este deberá asignarse a todos los conceptos de ese criterio. Por ejemplo, el cliente crea los conceptos de Caja de Ahorro (Descuento Caja Ahorro, Pago Caja de Ahorro, Intereses Caja de Ahorro y Préstamo Caja de Ahorro), que acumularán de Julio a Junio. Por lo que los 4 conceptos se les asignará ese nuevo criterio. |

Leer Incid | Indica si el concepto se capturará en incidencias ("Actualizaciones | Novedades | Incid por Emplead" (GPEA580) o "Actualizaciones | Novedades | Incid por Concepto" (GPEA590)), para que durante el cálculo ("Misceláneas | Cálculos | Por Procedimiento" (GPEM020)) se carguen en memoria los registros (RGB). |

Leer Prestam | Indica si el concepto se capturará en préstamos ("Actualizaciones | Novedades | Préstamos" (GPEA415)) para que durante el cálculo ("Misceláneas | Cálculos | Por Procedimiento" (GPEM020)), se carguen en memoria los registros (SRK). |

| Leer Acumul | Indica si la fórmula del concepto utilizará los operandos de acumulados (SUMA_IMPORTE, SUMA_UNIDADES, IMPORTE_EMPRESA, UNIDADES_EMPRESA, IMPORTE_TOTAL, UNIDADES_TOTAL), para que durante el cálculo ("Misceláneas | Cálculos | Por Procedimiento" (GPEM020)), se carguen en memoria los registros (RG7). |

Leer Ausenc | Indica si el concepto se capturará en ausentismos "Actualizaciones | Novedades | Ausencias" (GPEA240)), para que durante el cálculo ("Misceláneas | Cálculos | Por Procedimiento" (GPEM020)) se carguen en memoria los registros (SR8). |

| Leer Benef | Indica si el concepto se capturará en beneficiarios ("Actualizaciones | Empleados | Beneficiarios" (GPEA280)), para que durante el cálculo ("Misceláneas | Cálculos | Por Procedimiento" (GPEM020)) se carguen en memoria los registros (SRQ). |

| Leer Reg Fij | Indica si el concepto se capturará en asientos fijos ("Actualizaciones | Novedades | Asientos Fijos" (GPEA550)), para que durante el cálculo ("Misceláneas | Cálculos | Por Procedimiento" (GPEM020)) se carguen en memoria los registros (RG1). |

| Origen | Indica si el origen del concepto es S = Sistema o U = Usuario. Todos los conceptos estándar están configurados con "S", y los conceptos que ingrese el cliente se configurarán automáticamente como "U". |

| Tipo XML | Este es el código del concepto para la nómina electrónica. Todos los conceptos de Remuneración y Descuento deben de tener un código. |

| Forma 2076 | Esta es la clasificación del concepto dentro del formato 2076. Si el concepto no se reporta en el formato 2076, dejar en blanco. |

| Formato 220 | Esta es la clasificación del concepto dentro del formato 220. Si el concepto no se reporta en el formato 220 dejar en blanco. |

Incidencias

En esta carpeta se define si el concepto formará parte de diferentes bases.

| Campo | Descripción |

|---|---|

| Ret.Fuent. | Hay que configurar este campo para indicar si el concepto es base de Retención en la Fuente o no. La configuración válida es 1=Gravada, 2=No Gravada, 3=No Aplica. Este último es usado en los conceptos que no son de remuneración. |

| Salarial | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada). La configuración válida es 1=Salarial; 2=No salarial gravado;3=No salarial no gravado;4=No aplicable. Este último es usado en los conceptos que no son de remuneración. Esta base es ocupada para determinar el importe del IBC. |

| Calc IBC | Este campo aplica solo en los concepto de Base de IBC (como el 306 EPS IBC IGE) . La configuración válida es 1=IBC mes anterior;2=Importe Pagado;3=No aplica. Este último es usado para los conceptos que NO son IBC. |

| Suel. Variab | Este campo aplica solo en los conceptos de Remuneración. La configuración válida es S=Sí;N=No. Es ocupado en los conceptos que no se pagan en todos los periodos, como por ejemplo el concepto 107 Sueldo Variable Base o 117 Horas Extras Diurnas o 132 Comisiones. |

| IBC EPS | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada). La configuración válida es S=Sí;N=No. Esta base es ocupada para determinar el importe del IBC que se aplicará para las cuotas de la Entidad de Promoción de la Salud. |

| IBC AFP | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada). La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar el importe del IBC que se aplicará para las cuotas de la Administradora de Fondo de Pensiones. |

| IBC FSP Sub | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada). La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar el importe del IBC que se aplicará para las cuotas del Fondo de Solidar Pensional de Subsistencia. |

| IBC FSP Sol | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada). La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar el importe del IBC que se aplicará para las cuotas del Fondo de Solidar Pensional de Solidaridad. |

| SBC ARL | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada). La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar el importe del IBC que se aplicará para las cuotas de la Administración de Riesgo Laboral. |

| SBC Parafisc | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada). La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar el importe del IBC que se aplicará para las cuotas de la Caja de Compensación Familiar (CCF), Instituto Colombiano de Bienestar Familiar (ICBF) y del Servicio Nacional de Aprendizaje (SENA). |

| DiasSBCSubTr | Este campo aplica solo en los conceptos ingresados por la rutina de Ausentismos ("Actualizaciones | Novedades | Ausencias" (GPEA240)) La configuración válida es 1=Con Pago;2=Sin Pago; 3=No aplica. Este último es usado en los conceptos que no son de ausencias. Esta base es ocupada para determinar los días que se descontarán para el cálculo del Subsidio Transporte. Por ejemplo, suponiendo que es una nómina mensual, y el empleado tiene dos días de falta injustificada y este concepto está configurado como 2=Sin Pago, entonces se le pagará el Subsidio Transporte proporcional a 28 días. Si este concepto estuviera configurado 3=No aplica, se le pagaría completo el Subsidio Transporte. |

| SBC SubTra | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada). La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar el importe a comparar contra los 2 SMMLV. |

| SBC Hora Ext | Este campo aplica solo en los conceptos de Remuneración. La configuración válida es S=Sí;N=No. Esta base es ocupada para determinar los conceptos variables que deben de ser promediados para sumarse al salario base y formar el SBC para el cálculo de horas extras. |

| Días SBC Vac | Este campo aplica solo en los conceptos ingresados por la rutina de Ausentismos ("Actualizaciones | Novedades | Ausencias" (GPEA240)) La configuración válida es 1=Con Pago;2=Sin Pago; 3=No aplica. Este último es usado en los conceptos que no son de ausencias. Esta base es ocupada para determinar los días a disminuir, para el cálculo del promedio del Salario Base de Cálculo de Vacaciones. Por ejemplo, suponiendo que se está calculando la nómina mensual de marzo, los días a considerar para el promedio anual serían 60 (30 de enero, 30 de febrero) y el empleado tuvo dos días de falta injustificada en enero y este concepto está configurado como 2=Sin Pago, entonces el promedio se calculará sobre 58 días. Si este concepto estuviera configurado 3=No aplica, el promedio se calculará sobre 60 días. |

| SBC Vac Goz | Este campo aplica solo en los conceptos de Remuneración Variables. La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar los conceptos variables que deben de ser promediados para sumarse al salario base y formar el SBC para el cálculo de las vacaciones disfrutadas. También es ocupado para calcular la provisión de vacaciones, en caso de que así esté indicado en el campo de Provisión de Vacaciones (RCJ_PRVVAC='1') en proceso ("Actualizaciones | Definici Cálculo | Procesos" (GPEA420)) . |

| SBC Vac Defi | Este campo aplica solo en los conceptos de Remuneración Variables. La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar los conceptos variables que deben de ser promediados para sumarse al salario base y formar el SBC para el cálculo de las vacaciones definitivas (finiquitos). También es ocupado para calcular la provisión de vacaciones, en caso de que así esté indicado en el campo de Provisión de Vacaciones (RCJ_PRVVAC='2') en proceso ("Actualizaciones | Definici Cálculo | Procesos" (GPEA420)). NOTA: este campo se diferencia del anterior en que incluye los conceptos de horas extras. |

| SBC Med Pre | Este campo aplica solo en los conceptos de Remuneración. La configuración válida es 1=Sí;2=No. La deducción por medicina prepagada sólo la pueden declarar quienes obtengan rentas de trabajo hasta un límite individual equivalente a 16 UVT mensuales, y además están limitadas al 40% del y a 5.040 UVT, en conjunto con las otras deducciones especiales. Este campo se ocupa para obtener la base que va a ser comparada con los topes. |

| Prom Med Pre | Para la deducción de la Medicina Prepagada, se debe acreditar el cumplimiento de los requisitos del artículo 107 del Estatuto Tributario (ET). En el inciso (ii) se indica "que los pagos no excedieron el valor promedio que se reconoció a la generalidad de los trabajadores". En este campo se indicará el valor de este promedio, que debe ser calculado manualmente. |

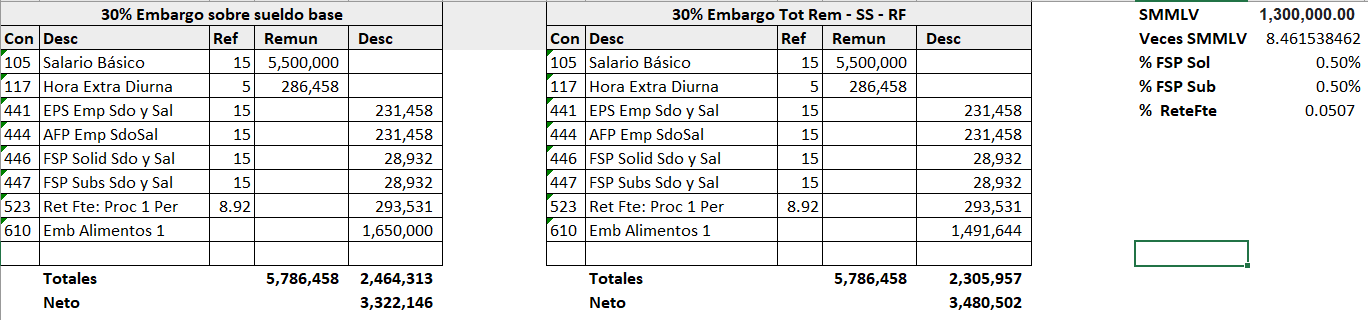

| Base Benefic | Este campo es ocupado cuando se ingresan embargos ("Actualizaciones | Empleados | Embargos o Beneficiarios" (GPEA280)) que se calculan tomando en consideración una base. Es decir, cuando un juez determina que se debe aplicar un % sobre una lista de conceptos. Por ejemplo, Considerando dos embargos: a) 30% sobre el sueldo base b) 30% sobre el total de haberes - EPS - AFP - FSP - RF.

|

| SBC A Sindi | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada).. La configuración válida es S=Sí;N=No. Esta base es ocupada para determinar los conceptos que formarán la base para aplicar el % (RCE_PORSIN) definido en Sindicatos ("Actualizaciones | Archivos | Sindicatos" (GPEA340)) que tiene asignado el empleado (RA_SINDICA). |

| SBC Seg Vida | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada).. La configuración válida es S=Sí;N=No. Esta base es ocupada para determinar los conceptos que formarán el SBC del Seguro de Vida, en caso de que el empleado ("Actualizaciones | Empleados | Empleados" (GPEA010)) tenga asignado una entidad de la misma (RA_SEGUROV). Los porcentajes a aplicar sobre el SBC, del empleado y la empresa, se tomarán de la tabla alfanumérica S016 Seguro de Vida ("Actualizaciones | Archivos | Mantenimiento Tab" (GPEA320)). |

| SBC Indem | Este campo aplica solo en los conceptos de Remuneración y de Deducción que corresponden a una Remuneración Negativa (como el concepto 013 Falta Injustificada).. La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar los conceptos que formarán la base para calcular la Indemnización, en caso de Despido Injustificado. Los días a pagar se obtendrán de la tabla alfanumérica S015 Tabla de Indemnización ("Actualizaciones | Archivos | Mantenimiento Tab" (GPEA320)), con base en el año de ingreso y el número de salarios mínimos del SBC de Indemnización determinado. |

| SBC Av Prev | Este campo aplica solo en los conceptos de Remuneración Variables. La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar los conceptos variables que deben de ser promediados para sumarse al salario base y formar el SBC para el cálculo del Aviso Previo. |

| Días SBC Prima | Este campo aplica solo en los conceptos ingresados por la rutina de Ausentismos ("Actualizaciones | Novedades | Ausencias" (GPEA240)) La configuración válida es 1=Con Pago;2=Sin Pago; 3=No aplica. Este último es usado en los conceptos que no son de ausencias. Esta base es ocupada para determinar los días a disminuir, para el cálculo del promedio del Salario Base de Cálculo de Prima de Servicios. Esta base se ocupa tanto para el cálculo de la Provisión de Prima como para el Pago de la Prima. Por ejemplo, suponiendo que se está calculando la nómina de Prima de junio, los días a considerar para el promedio anual serían 180 (30 días por 6 meses) y el empleado tuvo dos días de falta injustificada en enero y este concepto está configurado como 2=Sin Pago, entonces el promedio se calculará sobre 178 días. Si este concepto estuviera configurado 3=No aplica, el promedio se calculará sobre 180 días. |

| SBC Prima | Este campo aplica solo en los conceptos de Remuneración Variables. La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar los conceptos variables que deben de ser promediados para sumarse al salario base y formar el SBC para el cálculo de la prima de servicios y la provisión correspondiente. |

| Días SBC Cesa | Este campo aplica solo en los conceptos ingresados por la rutina de Ausentismos ("Actualizaciones | Novedades | Ausencias" (GPEA240)). La configuración válida es 1=Con Pago;2=Sin Pago; 3=No aplica. Este último es usado en los conceptos que no son de ausencias. Esta base es ocupada para determinar los días a disminuir, para el cálculo del promedio del Salario Base de Cálculo de Cesantía. Esta base se ocupa tanto para el cálculo de la Provisión de Cesantías e Intereses de Cesantía, como para el cálculo de los mismos en enero de cada año. Por ejemplo, suponiendo que se está calculando la nómina de cesantía en enero, los días a considerar para el promedio anual serían 360 (30 días por 12 meses) y el empleado tuvo dos días de falta injustificada en enero y este concepto está configurado como 2=Sin Pago, entonces el promedio se calculará sobre 358 días. Si este concepto estuviera configurado 3=No aplica, el promedio se calculará sobre 360 días. |

| SBC Cesantía | Este campo aplica solo en los conceptos de Remuneración Variables. La configuración válida es 1=Sí;2=No. Esta base es ocupada para determinar los conceptos variables que deben de ser promediados para sumarse al salario base de diciembre y formar el SBC para el cálculo de la cesantía e intereses de cesantía y las provisiones correspondientes. |

| Calc Ausen | Este campo aplica solo en los conceptos ingresados por la rutina de Ausentismos ("Actualizaciones | Novedades | Ausencias" (GPEA240)), para determinar el SBC para esa ausencia. La configuración válida es 1=Salario+Prom Var;2=IBC Mes Anterior;3=Salario;4=No aplica. Este último es usado para los conceptos que NO son ausencias. |

| Cód Tarea | En Colombia no se ocupan las tareas, en la nómina estándar. |

Contabilización

Estos campos son usados en caso de que se tenga el módulo de contabilidad (SIGACTB) o se tenga un desarrollo especial para integrar con la contabilidad del cliente. Los campos de "Prorrateo Centro de Costos" y "Costos" pueden ser ocupados en el desarrollo especial. No son ocupados in la integración contable estándar.

| Campo | Descripción |

|---|---|

| Prorrat CCto | Puede ser usado en un desarrollo especial del cliente, para indicar que este concepto debe ser prorrateado entre los CC en que laboró el empleado. |

| Costo | Indica si el concepto va a integrar al costo. |

| Asiento Est. | La clave del asiento estándar para contabilizar este concepto. El asiento estándar indican la forma o pasos que se debe seguir para contabilizar. Por estándar, los conceptos de nómina generan uno (solo cargo o solo abono) o dos asientos (uno de cargo y otro de abono). |

| Cuenta Cargo | Cuenta de cargo (débito) donde se contabilizará el concepto. |

| Cuenta Abono | Cuenta de abono (crédito) donde se contabilizará el concepto. |

Conceptos Base Gravada

En el catálogo de conceptos (SRV), ubicado en la rutina "Actualizaciones | Definici Cálculo | Conceptos" (GPEA040) se configuran los conceptos que formarán la base de Retención en la Fuente (1=Gravado; 2=No gravado; 3=No aplica).

| NOTA: los conceptos de haberes y base haberes aumentan la base y los conceptos de descuento disminuyen la base. |

|---|

Como en Colombia se realiza una interpretación de la ley, los conceptos estándar están configurados de acuerdo al marco legal definido por el área legal de TOTVS. Pero cómo puede haber más de una interpretación, el sistema permite que cada cliente configure los conceptos de acuerdo a lo que su área legal le indique. La configuración de los conceptos estándar es la siguiente:

| Concepto | Descripción | Tipo | ReteFte |

|---|---|---|---|

| 010 | Licencia Paternidad | 1=Haberes | 1=Gravado |

| 012 | Comisión Servicios | 2=Descuentos | 1=Gravado |

| 013 | Falta Injustificada | 2=Descuentos | 1=Gravado |

| 014 | Castigo | 2=Descuentos | 1=Gravado |

| 015 | Ausentismo con Remuneración | 1=Haberes | 1=Gravado |

| 016 | Ausentismo sin Remuneración | 2=Descuentos | 1=Gravado |

| 018 | Vacaciones Disfrutadas | 1=Haberes | 1=Gravado |

| 020 | Vacaciones Compensadas | 1=Haberes | 1=Gravado |

| 022 | Vacaciones Proporcionales | 1=Haberes | 1=Gravado |

| 024 | Vacaciones Definitivas | 1=Haberes | 1=Gravado |

| 028 | Vacaciones Días no Hábiles | 1=Haberes | 1=Gravado |

| 029 | Vacaciones Anticipadas | 1=Haberes | 1=Gravado |

| 030 | Vacaciones Anticipadas Descuento | 2=Descuentos | 1=Gravado |

| 031 | Incapacidad Enfermedad General (para PILA) | 1=Haberes | 1=Gravado |

| 032 | Incapacidad Riesgo Laboral (para PILA) | 1=Haberes | 1=Gravado |

| 033 | Licencia Maternidad (para PILA) | 1=Haberes | 1=Gravado |

| 105 | Sueldo Básico | 1=Haberes | 1=Gravado |

| 106 | Salario Integral | 1=Haberes | 1=Gravado |

| 107 | Sueldo Variable Base | 1=Haberes | 1=Gravado |

| 108 | Salario Variable Integral | 1=Haberes | 1=Gravado |

| 109 | Retroactivo Sueldo Base | 1=Haberes | 1=Gravado |

| 110 | Retroactivo Salario Integral | 1=Haberes | 1=Gravado |

| 111 | Sueldo por Hora Base | 1=Haberes | 1=Gravado |

| 112 | Salario por Hora Integral | 1=Haberes | 1=Gravado |

| 113 | Cuota Sostenimiento Aprendiz | 1=Haberes | 1=Gravado |

| 114 | Retardos Sueldo Base | 2=Descuentos | 1=Gravado |

| 115 | Retardos Salario Integral | 2=Descuentos | 1=Gravado |

| 117 | Hora Extra Diurna | 1=Haberes | 1=Gravado |

| 118 | Hora Extra Nocturna | 1=Haberes | 1=Gravado |

| 119 | Hora Extra Diurna Festivo | 1=Haberes | 1=Gravado |

| 120 | Hora Extra Nocturna Festivo | 1=Haberes | 1=Gravado |

| 121 | Hora Recargo Nocturno | 1=Haberes | 1=Gravado |

| 122 | Hora Recargo Nocturno Festivo | 1=Haberes | 1=Gravado |

| 123 | Hora Domingo Diurno Habitual | 1=Haberes | 1=Gravado |

| 124 | Hora Domingo Diurno No Habitual | 1=Haberes | 1=Gravado |

| 125 | Hora Recargo Domingo Nocturno Habitual | 1=Haberes | 1=Gravado |

| 126 | Retroactivo Cuota Sostenimiento | 1=Haberes | 1=Gravado |

| 129 | Medicina Pre Pagada Gravada | 3=Base Haberes | 1=Gravado |

| 131 | Bono Mera Liberalidad | 1=Haberes | 1=Gravado |

| 132 | Comisiones | 1=Haberes | 1=Gravado |

| 136 | Vales Alimento Gravado | 1=Haberes | 1=Gravado |

| 138 | Zona Peligro | 1=Haberes | 1=Gravado |

| 139 | Bono Reconocimiento | 1=Haberes | 1=Gravado |

| 140 | Sobresueldo | 1=Haberes | 1=Gravado |

| 141 | Ayuda Escolar | 1=Haberes | 1=Gravado |

| 142 | Ayuda Escolar Gross Up | 1=Haberes | 1=Gravado |

| 143 | Ayuda Auto | 1=Haberes | 1=Gravado |

| 144 | Ayuda Auto Gross Up | 1=Haberes | 1=Gravado |

| 145 | Ayuda Vivienda | 1=Haberes | 1=Gravado |

| 146 | Ayuda Vivienda Gross Up | 1=Haberes | 1=Gravado |

| 209 | Aviso Previo Compañía | 1=Haberes | 1=Gravado |

| 232 | Prima por Servicios | 1=Haberes | 1=Gravado |

| 237 | Ajuste al Salario Mínimo Base | 3=Base Haberes | 1=Gravado |

| 238 | Ajustes al Salario Mínimo Integral | 3=Base Haberes | 1=Gravado |

| 101 | Anticipo Sueldo Base | 1=Haberes | 2=No Gravado |

| 102 | Anticipo Salario Integral | 1=Haberes | 2=No Gravado |

| 103 | Anticipo Sueldo Básico Descuento | 2=Descuentos | 2=No Gravado |

| 104 | Anticipo Salario IntegralDescuento | 2=Descuentos | 2=No Gravado |

| 127 | Medicina Pre Pagada Compañía | 3=Base Haberes | 2=No Gravado |

| 130 | Medicina Pre Pagada No Gravada | 3=Base Haberes | 2=No Gravado |

| 133 | Vales Gasolina Pago | 1=Haberes | 2=No Gravado |

| 135 | Vales Alimento No Gravado | 1=Haberes | 2=No Gravado |

| 149 | Auxilio Trasporte | 1=Haberes | 2=No Gravado |

| 215 | Cesantía Año Anterior | 1=Haberes | 2=No Gravado |

| 218 | Cesantía A Consignar | 3=Base Haberes | 2=No Gravado |

| 224 | Intereses Cesantía Año Anterior | 1=Haberes | 2=No Gravado |

| 225 | Intereses Cesantía Anticipo | 1=Haberes | 2=No Gravado |

| 231 | Prima por Servicio Anticipo | 1=Haberes | 2=No Gravado |

| 233 | Prima por Servicios Descuento | 2=Descuentos | 2=No Gravado |

| 239 | Insuficiencia Pago | 1=Haberes | 2=No Gravado |

| 240 | Insuficiencia Descuento | 2=Descuentos | 2=No Gravado |

| 241 | Redondeo Pago | 1=Haberes | 2=No Gravado |

| 242 | Redondeo Descuento | 2=Descuentos | 2=No Gravado |

Conceptos de Depuración de Retención en la Fuente para la Nómina LIQ Liquidación.

A continuación se enlistan los conceptos de depuración de la retención en la fuente para la Nómina LIQ Liquidación. Se contempla una periodicidad mensual

| Concepto | Descripción | Tipo | Comentario |

| 500 | ReteFuente: Cesantía Gravada | 4=Base Descuento | La Cesantía se declara como renta exenta, siempre que el ingreso promedio del trabajador durante los últimos 6 meses de vinculación laboral no exceda de 350 UVT's mensuales. En caso contrario, una parte será Gravada y otra No Gravada, dependiendo del número de UVT's del ingreso promedio. |

| 501 | ReteFuente: Total Pagos Laborales | 4=Base Descuento | La base sujeta a retención por salarios está constituida por todos los pagos gravados o gravables con el impuesto a la renta, en los términos del artículo 26 del estatuto tributario, que los define como aquellos «que sean susceptibles de producir un incremento neto del patrimonio en el momento de su percepción, y que no hayan sido expresamente exceptuados». Todo pago laboral debe incluirse en la base sujeta a retención. Entre esos pagos está el salario como tal, las horas extras, los recargos nocturnos, dominicales y festivos, los pagos en especie, las bonificaciones, etc. En Protheus es la suma de los conceptos calculados (RC_VALOR), en el periodo, que sean gravados (RV_IR='1'). Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes de los conceptos gravados (RV_IR='1'). |

| 502 | ReteFuente: Pensión Obligatorio | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran los ingresos no constitutivos de renta ni ganancia ocasional. Dentro de los cuales están los aportes obligatorios a pensión que realice el trabajador o su empleador (Ver artículo 55 del estatuto tributario) los aportes obligatorios a salud que realice el trabajador (Ver artículo 56 del estatuto tributario). En Protheus es la suma de los conceptos de Pensión calculados (RC_VALOR), en el periodo. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes de los conceptos de Pensión. 310 AFP Emp Lic Enfermedad |

| 503 | ReteFuente: Fondo de Solidaridad Pensional | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran los ingresos no constitutivos de renta ni ganancia ocasional. Dentro de los cuales están los Aportes fondos de solidaridad pensional. En Protheus: es la suma de los conceptos de Fondo de Solidaridad Pensional por Solidaridad y por Subsistencia, calculados (RC_VALOR), en el periodo,. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes de los conceptos de fondo de solidaridad pensional. 312 FSP Solidaridad Licencia por Enfermedad |

| 504 | ReteFuente: Aportación Voluntaria AFP Obligatoria | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran los ingresos no constitutivos de renta ni ganancia ocasional. Dentro de los cuales están los aportes a pensión que realice el trabajador o su empleador (Ver artículo 55 del estatuto tributario). En Protheus es la suma de los valores registrados en asientos fijos ("Actualizaciones | Novedades | Asientos Fijos" (GPEA550)) vigentes, para el concepto 622 AFP Aportación Voluntaria al Fondo Obligatorio y que indique que si Aplica Retención en la Fuente (RG1_RETFTE='1'). Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Aportación Voluntaria AFP Obligatoria. |

| 505 | ReteFuente: Salud Obligatoria | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran los ingresos no constitutivos de renta ni ganancia ocasional. Dentro de los cuales están los aportes obligatorios a salud que realice el trabajador (Ver artículo 56 del estatuto tributario). Están limitados a 16 UVT mensuales. En Protheus es la suma de los conceptos de Salud calculados (RC_VALOR), en el periodo. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes de los conceptos de Salud. 307 EPS Emp Lic Enfermedad |

| 506 | ReteFuente: Subtotal No Constitutivos Renta | 4=Base Descuento | En Protheus es la operación aritmética de los siguientes conceptos calculados en el periodo. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Subtotal No Constitutivos Renta. |

| 507 | ReteFuente: Intereses Vivienda | 4=Base Descuento | Este es el importe del año anterior, pagado por el trabajador, de los intereses pagados por crédito de vivienda (hipotecarios y leasing habitacional) según el artículo 387 del estatuto tributario. Limitados a 100 UVT mensuales. En Protheus se obtiene el valor en caso de que esté registrado en asientos fijos ("Actualizaciones | Novedades | Asientos Fijos" (GPEA550)). Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Intereses Vivienda. El valor registrado en Asientos Fijos (RG1_VALOR) dependerá de la periodicidad. Por ejemplo, si el importe de los intereses pagados en el año anterior fue 50,000,000 y la periodicidad de pago es mensual, el valor registrado debe ser 4,166,667. Si fuera quincenal el valor debe ser 2,033,334. |

| 508 | ReteFuente: Medicina Pre pagada | 4=Base Descuento | Este es el importe del año anterior, de los pagos a medicina prepagada y seguros de salud en beneficio del trabajador, su cónyuge, sus hijos o dependientes (Artículo 387 del estatuto tributario). En Protheus se obtiene el valor en caso de que esté registrado en asientos fijos ("Actualizaciones | Novedades | Asientos Fijos" (GPEA550)). Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Medicina Pre-Pagada. El valor registrado en Asientos Fijos (RG1_VALOR) dependerá de la periodicidad. Por ejemplo, si el importe de la medicina pre-pagada en el año anterior fue 3,738,000 y la periodicidad de pago es mensual, el valor registrado debe ser 311,500. Si fuera quincenal el valor debe ser 155,750. |

| 509 | ReteFuente: Dependientes | 4=Base Descuento | El empleado puede deducir los pagos por dependientes en los términos del artículo 387 del estatuto tributario, inciso segundo «… y una deducción mensual de hasta el 10% del total de los ingresos brutos provenientes de la relación laboral o legal y reglamentaria del respectivo mes por concepto de dependientes, hasta un máximo de treinta y dos (32) UVT mensuales, 384 UVT anuales.». También se debe aplicar el artículo 1.2.1.20.4 del decreto 1625, que en su inciso segundo dispone: «Las rentas exentas y deducciones aplicables a la cédula general, no podrán exceder el cuarenta por ciento (40%) o las cinco mil cuarenta (5.040) Unidades de Valor Tributario -UVT. El porcentaje aquí mencionado se aplicará sobre la base que se obtiene de detraer a los ingresos por concepto de rentas de trabajo, de capital y no laborales los ingresos no constitutivos de renta, imputables a cada uno.». Los dependientes a considerar son:

En Protheus, para ingresar los dependientes se utiliza la rutina ubicada en "Actualizaciones | Empleados | Dependiente" (GPEA020), y en el campo de Dependiente retenc. fuente (RB_TIPIR) indicar: 1=s/Lim.Edad para hijos del punto 3, cónyuges del punto 4, padres y hermanos del punto 5; 2=Hasta 18 Años para hijos del punto 1; 3=Hasta 23 Años para hijos del punto 2; 4=No es Dep para el resto de dependientes. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Dependientes. |

| 510 | ReteFuente: Subtotal Deducciones | 4=Base Descuento | En Protheus se realiza la operación aritmética de los siguientes conceptos. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Subtotal Deducciones. + 506 ReteFuente: Subtotal No Constitutivos Renta - 507 ReteFuente: Intereses Vivienda - 508 ReteFuente: Medicina Pre pagada - 509 ReteFuente: Dependientes |

| 511 | ReteFuente: Apo Voluntaria AFC | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran las Rentas Exentas, dentro de las cuales están las Aportaciones Voluntarias a AFC, según el artículo 126-4 del estatuto tributario. Limitados a 3.800 UVT por año. Además, esos sumados con los aportes voluntarios a pensión no deben superar el 30% del ingreso tributario del trabajador. En Protheus es la suma de los valores registrados en asientos fijos ("Actualizaciones | Novedades | Asientos Fijos" (GPEA550)) vigentes, para el concepto 619 AFC Aportación Voluntaria y que indique que si Aplica Retención en la Fuente (RG1_RETFTE='1'). Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Apo Voluntario AFC. |

| 512 | ReteFuente: Apo Voluntaria AFP Empleado | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran las Rentas Exentas, dentro de las cuales están las Aportaciones Voluntarias a AFP, según el artículo 126-1 del estatuto tributario. Limitados a 3.800 UVT por año. Además, esos sumados con los ahorros AFC no deben superar el 30% del ingreso tributario del trabajador. En Protheus es la suma de los valores registrados en asientos fijos ("Actualizaciones | Novedades | Asientos Fijos" (GPEA550)) vigentes, para el concepto 620 AFP Aportación Voluntaria Empleado y que indique que si Aplica Retención en la Fuente (RG1_RETFTE='1'). Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Apo Voluntaria AFP Empleado. |

| 514 | ReteFuente: Indemnización Accidente Trabajo | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran las Rentas Exentas, dentro de las cuales están las Indemnizaciones por Accidente de Trabajo, según el Numeral 1 del artículo 206 del estatuto tributario. En Protheus es el valor en caso de que esté registrado en asientos fijos ("Actualizaciones | Novedades | Asientos Fijos" (GPEA550)) vigente. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Indemnización Accidente Trabajo. |

| 515 | ReteFuente: Indemnización por Maternidad | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran las Rentas Exentas, dentro de las cuales están las Indemnizaciones por Maternidad, según el Numeral 2 del artículo 206 del estatuto tributario. En Protheus es el valor en caso de que esté registrado en asientos fijos ("Actualizaciones | Novedades | Asientos Fijos" (GPEA550)) vigente. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Indemnización por Maternidad. |

| 516 | ReteFuente: Gastos Entierro | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran las Rentas Exentas, dentro de las cuales están los gastos de entierro, según el Numeral 3 artículo 206 del estatuto tributario. En Protheus se obtiene el valor (RGB_VALOR) en caso de que esté registrado en incidencias ("Actualizaciones | Novedades | Incid por Emplead" (GPEA580) o "Actualizaciones | Novedades | Incid por Concepto" (GPEA590)). Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Gastos de Entierro. |

| 517 | ReteFuente: Otras Rentas Exentas | 4=Base Descuento | Dentro de los conceptos que se restan de los ingresos gravados, se encuentran las Rentas Exentas. En Protheus se cuenta con este concepto para cubrir cualquier otro concepto que sea una renta exenta. Se obtiene el valor (RGB_VALOR) en caso de que esté registrado en incidencias ("Actualizaciones | Novedades | Incid por Emplead" (GPEA580) o "Actualizaciones | Novedades | Incid por Concepto" (GPEA590)). Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Otras Rentas Exentas. |

| 518 | ReteFuente: Subtotal Rentas Exentas | 4=Base Descuento | En Protheus se realiza la operación aritmética de los siguientes conceptos. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Subtotal Rentas Exentas. + 510 ReteFuente: Subtotal Deducciones - 511 ReteFuente: Apo Voluntaria AFC - 512 ReteFuente: Apo Voluntaria AFP Empleado - 513 ReteFuente: Apo Voluntaria AFP Compañía - 514 ReteFuente: Indemnización Accidente Trabajo - 515 ReteFuente: Licencia Maternidad - 516 ReteFuente: Gastos Entierro - 517 Otras Rentas Exentas |

| 519 | ReteFuente: Renta Exenta 25% | 4=Base Descuento | Limitado a 240 UVT mensuales (790 UVT anuales a partir del 2023). En Protheus se realiza la operación aritmética siguiente. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Rentas Exentas 25%. Topado a 240 UVT mensual. |

| 520 | ReteFuente Base Gravada Periodo | 4=Base Descuento | Las deducciones y rentas exentas que se pueden descontar están limitadas al 40% del ingreso neto gravable según lo dispone el numeral 2 del artículo 388 del estatuto tributario. Es decir que a la totalidad de ingresos laborales restamos los ingresos no constitutivos de renta y ese resultado es el que toma como base para determinar la limitación del 40%. En Protheus se realiza la operación aritmética siguiente. Si es el último periodo del mes (RCH_ULTPER='1') se obtiene el acumulado (RG7) del mes del concepto de Base Gravada Periodo. Topado al 40% del ingreso neto gravable mensual. |

| 523 | ReteFuente: Procedimiento 1 Periodo | 2=Descuento | El procedimiento número 1 está contemplado en el artículo 385 del estatuto tributario y consiste en que cada mes se determina el porcentaje que corresponda según el monto del salario devengado. En Protheus: Si el empleado o la empresa eligió el Procedimiento 1 (RA_TIPOPRC='1'), calcula este concepto.

Si el empleado o la empresa eligió el Procedimiento 2 (RA_TIPOPRC='2')

|

| 526 | ReteFuente: Procedimiento 2 Periodo | 2=Descuento | El procedimiento número 2 está contemplado en el artículo 386 del estatuto tributario, el cual consiste en determinar un porcentaje fijo aplicable semestralmente, de manera que cada semestre se determina el porcentaje de retención que se aplicará mes a mes en los siguientes seis meses. En Protheus: Si el empleado o la empresa eligió el Procedimiento 2 (RA_TIPOPRC='2')

|

Conceptos de Depuración de Retención en la Fuente para la Nómina FIN Liquidación de Contratos.

Para la Nómina FIN Liquidación de Contratos, respecto a la retención en la fuente, se divide el cálculo en:

- Retención de los conceptos de pagos laborales: estos cálculos son iguales que los de la nómina LIQ Liquidación.

- Retención de la indemnización por despido injustificado.

- Retención del bono de mutuo acuerdo, cuando el empleado negocia con la empresa la forma en que se retirará de la misma.

.A continuación se enlistan los conceptos de depuración de la retención en la fuente por Indemnización:

| Concepto | Descripción | Tipo | Comentarios |

|---|---|---|---|

| 534 | ReteFuente: Total Indemnización | 4=Base Descuento | En Protheus es el valor pagado en el concepto 202 Indemnización + 203 Indemnización por Maternidad. |

| 535 | ReteFuente: Indemnización Exenta 25% | 4=Base Descuento | En Protheus se realiza la operación aritmética siguiente: |

| 536 | ReteFuente: Base Gravada Indemnización | 4=Base Descuento | En Protheus se realiza la operación aritmética siguiente: |

| 537 | ReteFuente: Retención Indemnización | 2=Descuento | En Protheus se realiza el procedimiento especificado para Indemnización.

|

A continuación se enlistan los conceptos de depuración de la retención en la fuente por Bono Mutuo Acuerdo:

| Concepto | Descripción | Tipo | Comentario |

| 538 | ReteFuente: Total Bono Mutuo Acuerdo | 4=Base Descuento | En Protheus es el valor pagado en el concepto 211 Bono Mutuo Acuerdo. |

| 539 | ReteFuente: Bono Mutuo Acuerdo Exenta 25% | 4=Base Descuento | En Protheus se realiza la operación aritmética siguiente: 5348 ReteFuente: Total Bono Mutuo Acuerdo * 25% |

| 540 | ReteFuente: Base Gravada Bono Mutuo Acuerdo | 4=Base Descuento | En Protheus se realiza la operación aritmética siguiente: + 538 ReteFuente: Total Bono Mutuo Acuerdo - 539 ReteFuente: Bono Mutuo Acuerdo Exenta 25% |

| 541 | ReteFuente: Retención Bono Mutuo Acuerdo | 2=Descuento | En Protheus se realiza el procedimiento especificado para Indemnización.

|

Conceptos de Depuración de Retención en la Fuente para la Nómina PRI Prima de Servicios

A continuación se enlistan los conceptos de depuración de la retención en la fuente para la Nómina PRI Prima de Servicios.

| Concepto | Descripción | Tipo | Comentario |

| 530 | ReteFuente: Total Prima | 4=Base Descuento | En Protheus es el valor pagado en el concepto 232 Prima Servicios |

| 531 | ReteFuente: Prima Exenta 25% | 4=Base Descuento | En Protheus se realiza la operación aritmética siguiente: Topado a 240 UVT mensuales (790 UVT anuales a partir del 2023). |

| 532 | ReteFuente: Base Gravada Prima | 4=Base Descuento | En Protheus se realiza la operación aritmética siguiente: Topado al 40% del ingreso neto gravable mensual. |

| 533 | ReteFuente: Retención Prima de Servicios | 2=Descuento | En Protheus se determina si se calcula el procedimiento 1 o 2. Si el empleado o la empresa eligió el Procedimiento 1 (RA_TIPOPRC='1')

Si el empleado o la empresa eligió el Procedimiento 2 (RA_TIPOPRC='2')

|

NOTA: para movimientos fuera de nómina, todos los conceptos se calculan manualmente y son ingresados por incidencias ("Actualizaciones | Novedades | Incid por Emplead" (GPEA580) o "Actualizaciones | Novedades | Incid por Concepto" (GPEA590)).

Conceptos de Depuración de Retención en la Fuente para la Nómina IR2 % Retención en la Fuente Procedimiento 2.

A continuación se enlistan los conceptos de depuración de la retención en la fuente para la Nómina IR2 % Retención en la Fuente Procedimiento 2. Como en la nómina LIQ se realizan los topes mensuales y los anuales, en esta nómina sólo se leerán los acumulados para calcular el nuevo % de IR2.

| Concepto | Descripción | Comentarios |

| 000 | Calc Referencias | Determinar los días del año. Por defecto son 360, pero pueden ser menos, en caso de que haya ingresado en el año. |

| 501 | Ret Fte: Total PagLa | Leer acumulados de valor y reportar. Leer acumulados de días a descontar de ausentismos Días Rete Fuente y restarlos de los días del año. Calcula 30% Pagos Laborales y 240 UVT's. Subtotal No Constitutivo de Rentas = Total de Pagos Laborales. |

| 502 | Ret Fte: AFP | Leer acumulados de valor y reportar. Restar del Subtotal No Constitutivo de Rentas. |

| 503 | Ret Fte: FSP | Leer acumulados de valor y reportar. Restar del Subtotal No Constitutivo de Rentas. |

| 504 | Ret Fte: ApoVolAFPOb | Leer acumulados de valor y reportar. Restar del Subtotal No Constitutivo de Rentas. |

| 505 | Ret Fte: Salud | Leer acumulados de valor y reportar. Restar del Subtotal No Constitutivo de Rentas. |

| 506 | Ret Fte: SubTotal1 | Reporta Subtotal No Constitutivo de Rentas. Calcula el 40% del Subtotal No Constitutivo de Rentas. Subtotal Descuentos = Subtotal No Constitutivo de Rentas. |

| 507 | Ret Fte: Ded Viviend | Leer acumulados de valor y reportar. Resta del Subtotal Descuentos. |

| 508 | Ret Fte: Ded Med Pre | Leer acumulados de valor y reportar. Resta del Subtotal Descuentos. |

| 509 | Ret Fte: Ded Depend | Leer acumulados de valor y reportar. Resta del Subtotal Descuentos. |

| 510 | Ret Fte: Subtotal 2 | Reporta Subtotal Descuentos. Subtotal Rentas Exentas = Subtotal Descuentos. |

| 619 | AFC Aport Vol Empl | Leer acumulados de valor. Topar al 30% Pagos Laborales. Topar a 3800 UVT's. Resta de Subtotal Rentas Exentas. |

| 621 | AFP Aport Vol Cía | Leer acumulados de valor. Topar al 30% Pagos Laborales. Topar a 3800 UVT's. Resta de Subtotal Rentas Exentas. |

| 514 | Ret Fte: Indem AccTr | Leer acumulados de valor. Topar al 30% Pagos Laborales. Topar a 3800 UVT's. Resta de Subtotal Rentas Exentas. |

| 515 | Ret Fte: Lic Mater | Leer acumulados de valor. Topar al 30% Pagos Laborales. Topar a 3800 UVT's. Resta de Subtotal Rentas Exentas. |

| 516 | Ret Fte: GtosEntierr | Leer acumulados de valor. Topar al 30% Pagos Laborales. Topar a 3800 UVT's. Resta de Subtotal Rentas Exentas. |

| 517 | Ret Fte: OtrasRentas | Leer acumulados de valor. Topar al 30% Pagos Laborales. Topar a 3800 UVT's. Resta de Subtotal Rentas Exentas. |

| 518 | Ret Fte: Subtotal 3 | Reporta Subtotal Rentas Exentas. |

| 519 | Ret Fte: RentaExe25% | Rentas Exentas 25 = Subtotal Rentas Exentas * 25% topada a 240 UVT's y 40% No Constitutivo de Renta y 5040 UVT's. Base Gravada Anual = Subtotal Rentas Exentas - Rentas Exentas 25%. |

| 521 | Ret Fte: BseGra | Días del Año = 360 - Ausentismos. Si Días del Año >=360, Días del Año = 390 (13 meses). Base Gravada Mensualizada = Base Gravada / Días del Año * 30 |

| 527 | Ret Fte: Proc 2 |

|

| 543 | Ret Fte: % Proc 2 | Reporta el % de IR2 y grabar en el maestro de empleados. |

Procesos

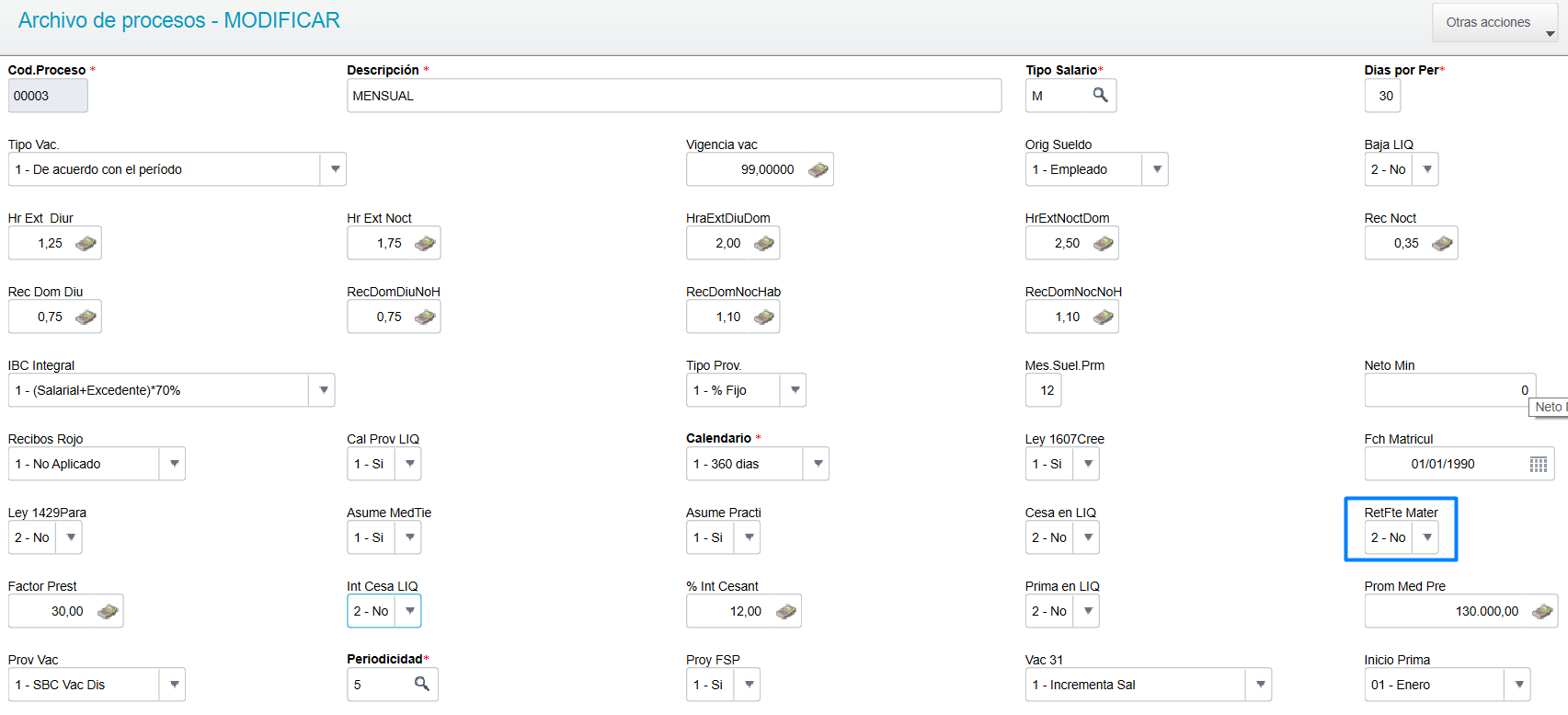

El Proceso es la Agrupación de empleados con mismas prestaciones, confidencialidad, periodicidad y de la misma razón social. En esta opción ("Actualizaciones / Definic. Cálculo / Procesos"). La configuración de sus campos incide en la forma en que se calculan algunos de los conceptos estándar.

En específico, para Retención en la Fuente, solo existe un campo a configurar: "RetFte Mater", pero este ya no está en operación, ya que anteriormente se consideraba que si se indicaba que si aplicaba (RCJ_DESMAT='1') entonces se deducía la LMA de ReteFuente, pero posteriormente se aclaró que no era la incapacidad por maternidad, sino la indemnización por maternidad, de acuerdo con el soporte legal siguiente: "cuando una trabajadora gestante es despedida sin justa causa y le efectúan el pago de la indemnización contemplada en el numeral 3 del artículo 239 del Código Sustantivo del Trabajo –CST–, correspondiente al pago de 60 días de trabajo, dicha indemnización podrá ser tomada como una renta exenta dentro de la declaración de renta (ver el numeral 2 del artículo 206 del Estatuto Tributario –ET–). Además, esta no estaría sometida a la retención en la fuente."

Procedimientos de Cálculo

Los procedimientos de cálculo ("Actualizaciones | Definici Cálculo | Tipos de Procedim" (GPEA162)) en que se aplica la retención en la fuente y que se verán en el presente documento, son:

FIN Liquidación de Contratos

LIQ Nómina de Liquidación

CES Cesantía e Intereses de Cesantías (cuando el ingreso promedio semestral exceda de 350 UVT's).

PRI Prima de Servicios

Tablas Alfanuméricas

En SIGAGPE existen predefinidas unas tablas alfanuméricas de Sistema que no podrán ser modificadas por el analista ni por el usuario, solo se podrá actualizar la información contenida en la mismas. Se identifican porque el código inicia con una "S".

La rutina (Actualizaciones / Definic. Cálculo / Defunción de Tabla) (GPEA310) le posibilita al usuario incluir y definir la estructura de nuevas tablas (tablas de usuario cuyo código iniciará con "U"). Las estructuras podrán registrarse de acuerdo con la necesidad de informar una lista de datos en líneas y columnas para el almacenamiento de informaciones. El contenido de las mismas se podrá modificar (Actualizaciones / Definic. Cálculo / Mnto de Tabla) (GPEA320)Esa información se podrá acceder en la formulación, de cualquier tipo de procedimiento de cálculo.

Algunas características de las mismas son:

- Son usados generalmente para el cálculo de la nómina, pero pueden ser ocupadas en algunos procesos, como la PILA o desarrollos especiales.

- Usualmente varía el contenido periódicamente.

- Se actualizan manualmente por parte del usuario.

- La definición de las tablas de Sistemas puede ser copiada para que el usuario las modifique cuando el cliente no aplica el estándar sino que requiere alteraciones.

- Si cambia la ley y se requieren más tablas estándar se deberá aplicar un parche, para actualizar las definiciones de las tablas de sistema.

En SIGAGPE existen predefinidas unas tablas alfanuméricas de Sistema que no podrán ser modificadas por el analista ni por el usuario, solo se podrá actualizar la información contenida en la mismas.

La opción (Actualizaciones / Definic. Cálculo / Definción de Tabla) le posibilita al usuario incluir y definir la estructura de nuevas tablas. Las estructuras podrán registrarse de acuerdo con la necesidad de informar una lista de datos en líneas y columnas para el almacenamiento de informaciones.

El contenido de las mismas se podrá modificar (Actualizaciones / Definic. Cálculo / Mnto de Tabla) Esa información se podrá acceder en la formulación, de cualquier tipo de nómina.

Algunas características de las mismas son:

- Son usados generalmente para el calculo de la nomina, pero pueden ser ocupadas en algunos procesos, como la Declaración Anual o desarrollos especiales.

- Usualmente varía el contenido periódicamente.

- Se actualizan manualmente por parte del usuario.

- La definición de las tablas de Sistemas puede ser copiada para que el usuario las modifique cuando el cliente no aplica el estándar totalmente igual sino requiere alteraciones.

- Si cambia la ley y se requieren más tablas estándar se deberá aplicar un parche, para actualizar las definiciones de las tablas de sistema.

Las tablas estándar usadas en Retención en la Fuente son:

S001 Retención en la Fuente en UVT.

Esta tabla es ocupada para el cálculo de retención en la fuente, tanto del procedimiento 1 como del procedimiento 2. NOTA: en el 2023 habrá cambios.

El artículo 383 del estatuto tributario modificado por la ley 2010 de 2019 contiene las tarifas que se deben aplicar por concepto de retención en la fuente por ingresos laborales. Los rangos allí señalados corresponden al salario del trabajador una vez ha sido depurado, esto es, una vez se han restado los conceptos que la ley permite detraer para reducir la base sujeta a retención.

S002 Retención en la Fuente Indemnización.

Esta tabla es ocupada para el cálculo de retención en la fuente de indemnización, en caso que que ocurra un despido sin causa justa.

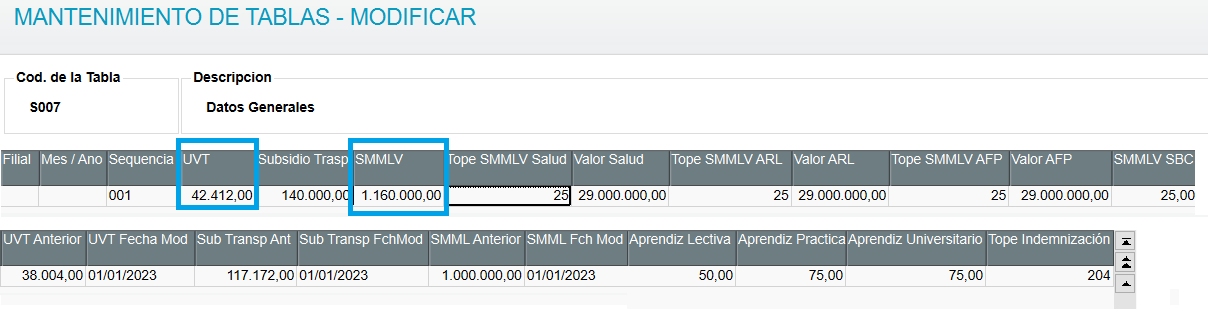

S007 Datos Generales:

De esta tabla se obtiene el Salario Mínimo Mensual Legal Vigente (SMMLV) y la Unidad de Valor Tributario (UVT). La UVT se ocupa para convertir el valor ya depurado de la base de retención en la fuente (para procedimiento 1 y 2) en UVT's para poder ingresarlo a la tabla S001 y de vuelta a pesos para la retención. El SMMLV se ocupa para determinar los diferentes topes que aplican en la depuración.

S045 Retención Cesantía:

Esta tabla es ocupada para determinar el % a gravar, para retención en la fuente, de la cesantía, en caso de que esta supere los 350 UVT's.

Periodos

El catálogo de periodos cuenta con 4 tablas. En la primera (RCH) se capturan los datos generales del periodo ("Actualizaciones | Archivos | Periodos " (GPEA400)). Otras dos tablas se capturan en la función de Calendario (RCF y RCG). Estas 2 tablas no son ocupadas en Colombia, por lo que no se agregó esa función en el menú. Por último, se cuenta con la tabla RFQ, que solo opera en el modelo 1 de la rutina de Periodos. Colombia ocupa el modelo 2 (MV_PERMOD2='.T.' Utiliza Archivo de períodos simplificado disponible para la Planilla de haberes Modelo 2 (.F. = no utiliza; .T. = utiliza).

Con respecto a Retención en la Fuente, es necesario configurar el campo de Fin de Mes.

- Para la nómina LIQ Liquidación, en el caso de que la periodicidad fuera

- Semanal: las primeras semanas del mes deberán tener No (RCH_ULPERI='2') y la última semana del mes, que podría ser la cuarta o quinta semana deberá configurarse con Si (RCH_ULPERI='1').

- Quincenal: la primera quincena del mes deberán tener No (RCH_ULPERI='2') y la segunda quincena del mes deberá configurarse con Si (RCH_ULPERI='1').

- Mensual: todos los periodos deberán estar configurados con Si (RCH_ULPERI='1').

- Para la nómina FIN Liquidación de contratos, sin importar la periodicidad de la nómina, TODOS los periodos deberán estar configurados con Si (RCH_ULPERI='1').

- Para la nómina CES Cesantía, si se calcula una vez cerrado el último periodo de LIQ, entonces deberá estar configurado con Si (RCH_ULPERI='1'), en caso contrario con No (RCH_ULPERI='2').

- Para la nómina PRI Prima de Servicios, si se calcula una vez cerrado el último periodo de LIQ, entonces deberá estar configurado con Si (RCH_ULPERI='1'), en caso contrario con No (RCH_ULPERI='2').

- Para la nómina VAC Anticipo de Vacaciones, si se calcula una vez cerrado el último periodo de LIQ, entonces deberá estar configurado con Si (RCH_ULPERI='1'), en caso contrario con No (RCH_ULPERI='2').

En el modelo 2 la pantalla se visualiza de la siguiente forma (en el estándar).

Número de Periodos por Procedimiento de Cálculo.

Para cada procedimiento de cálculo se requieren diferentes números de periodos.

Tipo | Nombre | Número de Periodos |

CES | Cesantía e Intereses Cesantía | Un periodo a más tardar en enero de cada año. |

FIN | Liquidación de Contratos | Un periodo por mes. NOTA: también hay que dar de alta un periodo por mes en el procedimiento APL para la aplicación de las liquidaciones de contrato. |

IR2 | Retención en la Fuente Procedimiento 2 | Se darán de alta dos periodos por año, para calcular el porcentaje de retención en la fuente a los empleados que eligieron el procedimiento 2. Esto actualizará el maestro de empleados automáticamente. |

LIQ | Liquidación | Dependiendo de la periodicidad se requerirán dar de alta diferente número de periodos para liquidación. Por ejemplo: Periodicidad No Periodos Mensual 12 Quincenal 24 Catorcenal 26 Semanal 52 |

PRI | Primas de Servicios | Se darán de alta dos periodos por año, para calcular las Primas de Servicios. |

Llenado Periodo Procedimiento LIQ Liquidación

La forma en que se deben llenar los campos de periodos, para el procedimiento LIQ Liquidación, es el siguiente:

| Campo | Descripción | Llenado |

| RCH_PER | Periodo de Calculo | Los periodos se arman considerando el año con 4 dígitos y el mes con 2. Por ejemplo 202303 para marzo del 2023. |

| RCH_NUMPAG | Número de pago | Depende de la periodicidad: Mensual = 01 Quincenal: 01=1ra quincena y 02=2da quincena Semanal: 01 a 05 (algunos meses incluyen 5 semanas). |

| RCH_ROTEIR | Procedim. Calculo | LIQ |

| RCH_MES | Mes contable | Depende del mes. Va del 01 al 12. |

| RCH_ANO | Año contable | Año en curso: 2023 |

| RCH_DTINI | Fecha inicial | Depende de la periodicidad: Mensual = 1er día del mes Quincenal: 1er día de la quincena Semanal: 1er día de la semana. |

| RCH_DTFIM | Fecha final | Depende de la periodicidad: Mensual = Último día del mes Quincenal: Último día de la quincena Semanal: Último día de la semana. |

| RCH_DTPAGO | Fecha de pago | Fecha en que se paga el periodo |

| RCH_DTCORT | Fecha de corte | Fecha en que se paga el periodo |

| RCH_CRITER | Criterio de Acumulación | Por estándar 01 siempre. El cliente puede crear otros criterios. |

| RCH_SEQUE | Secuencia de Acumulación | Igual que el mes a calcular. Va del 01 al 12. |

| RCH_ULPERI | Último Per Mes | Depende de la periodicidad (es ocupado para realizar el ajuste de retención en la fuente): Mensual: '1'=Si en todos los periodos. Quincenal: '2'=1ra quincena y '1'=2da quincena Semanal: Primeras semanas '2', última semana del mes '1'. |

Llenado Periodo Procedimiento FIN Liquidación de Contratos

La forma en que se deben llenar los campos de periodos, para el procedimiento FIN Liquidación de Contratos, es el siguiente:

| Campo | Descripción | Llenado |

| RCH_PER | Periodo de Calculo | Los periodos se arman considerando el año con 4 dígitos y el mes con 2. Por ejemplo 202303 para marzo del 2023. |

| RCH_NUMPAG | Número de pago | Depende de la periodicidad: Mensual = 01 Quincenal: 01=1ra quincena y 02=2da quincena Semanal: 01 a 05 (algunos meses incluyen 5 semanas). |

| RCH_ROTEIR | Procedim. Calculo | FIN |

| RCH_MES | Mes contable | Depende del mes. Va del 01 al 12. |

| RCH_ANO | Año contable | Año en curso: 2023 |

| RCH_DTINI | Fecha inicial | Depende de la periodicidad: Mensual = 1er día del mes Quincenal: 1er día de la quincena Semanal: 1er día de la semana. |

| RCH_DTFIM | Fecha final | Depende de la periodicidad: Mensual = Último día del mes Quincenal: Último día de la quincena Semanal: Último día de la semana. |

| RCH_DTPAGO | Fecha de pago | Usualmente se coloca la fecha final del periodo, porque la fecha de pago que se ocupa en FIN es la fecha del encabezado de finiquitos. |

| RCH_DTCORT | Fecha de corte | Usualmente se coloca la fecha final del periodo. |

| RCH_CRITER | Criterio de Acumulación | Por estándar 01 siempre. El cliente puede crear otros criterios. |

| RCH_SEQUE | Secuencia de Acumulación | Igual que el mes a calcular. Va del 01 al 12. |

| RCH_ULPERI | Último Per Mes | Siempre '1' sin importar la periodicidad. |

Llenado Periodo Procedimiento CES Cesantía e Intereses de Cesantía.

La forma en que se deben llenar los campos de periodos, para el procedimiento CES Cesantía e Intereses de Cesantía, es el siguiente

| Campo | Descripción | Llenado |

| RCH_PER | Periodo de Calculo | Al calcularse las Cesantías y los Intereses de Cesantía, este periodo deberá generarse en enero de cada año. Por ejemplo 202301 |

| RCH_NUMPAG | Número de pago | 01 siempre |

| RCH_ROTEIR | Procedim. Calculo | CES |

| RCH_MES | Mes contable | 01 siempre |

| RCH_ANO | Año contable | Año en curso: 2023 |

| RCH_DTINI | Fecha inicial | 01/01/2022 |

| RCH_DTFIM | Fecha final | 31/12/2022 |

| RCH_DTPAGO | Fecha de pago | 31/01/2023 |

| RCH_DTCORT | Fecha de corte | 31/01/2023 |

| RCH_CRITER | Criterio de Acumulación | 01 siempre |

| RCH_SEQUE | Secuencia de Acumulación | 01 siempre |

| RCH_ULPERI | Último Per Mes | Siempre '1'- |

Llenado Periodo Procedimiento IR2 % Procedimiento 2 Retención en la Fuente

La forma en que se deben llenar los campos de periodos, para el procedimiento IR2 % Procedimiento 2 Retención en la Fuente, es el siguiente:

| Campo | Descripción | Llenado 1er periodo semestral | Llenado 2do periodo semestral |

| RCH_PER | Periodo de Calculo | Para el porcentaje que aplicará de enero a junio del 2023, el periodo será 202212. | Para el porcentaje que aplicará de julio a diciembre 2023 el periodo será 202306. |

| RCH_NUMPAG | Número de pago | 01 siempre | 01 siempre |

| RCH_ROTEIR | Procedim. Calculo | IR2 | IR2 |

| RCH_MES | Mes contable | 12 | 06 |

| RCH_ANO | Año contable | 2022 | 2023 |

| RCH_DTINI | Fecha inicial | 01/12/2021 | 01/06/2022 |

| RCH_DTFIM | Fecha final | 30/11/2022 | 31/05/2023 |

| RCH_DTPAGO | Fecha de pago | 01/01/2023 | 01/07/2023 |

| RCH_DTCORT | Fecha de corte | 31/12/2022 | 30/06/2023 |

| RCH_CRITER | Criterio de Acumulación | No acumula, dejar vacío. | No acumula, dejar vacío. |

| RCH_SEQUE | Secuencia de Acumulación | No acumula, dejar vacío. | No acumula, dejar vacío. |

| RCH_ULPERI | Último Per Mes | Siempre '1'- | Siempre '1'- |

Llenado Periodo Procedimiento PRI Prima de Servicios

La forma en que se deben llenar los campos de periodos, para el procedimiento PRI Prima de Servicios, es el siguiente:

| Campo | Descripción | Llenado 1er periodo semestral | Llenado 2do periodo semestral |

| RCH_PER | Periodo de Calculo | 202306 | 202312 |

| RCH_NUMPAG | Número de pago | 01 siempre | 01 siempre |

| RCH_ROTEIR | Procedim. Calculo | PRI | PRI |

| RCH_MES | Mes contable | 06 | 12 |

| RCH_ANO | Año contable | 2023 | 2023 |

| RCH_DTINI | Fecha inicial | En procesos se indica el mes en que inicia el promedio de la prima: 12: fecha inicial 01/12/2022 01: Fecha inicial 01/01/2023 | En procesos se indica el mes en que inicia el promedio de la prima: 06: fecha inicial 01/06/2023 07: Fecha inicial 01/07/2023 |

| RCH_DTFIM | Fecha final | En procesos se indica el mes en que inicia el promedio de la prima: 12: fecha final 31/05/2023 01: Fecha inicial 30/06/2023 | En procesos se indica el mes en que inicia el promedio de la prima: 12: fecha final 31/05/2023 01: Fecha inicial 30/06/2023 |

| RCH_DTPAGO | Fecha de pago | 30/06/2023 | 20/12/2023 |

| RCH_DTCORT | Fecha de corte | 30/06/2023 | 20/12/2023 |

| RCH_CRITER | Criterio de Acumulación | 01 siempre | 01 siempre |

| RCH_SEQUE | Secuencia de Acumulación | 06 | 12 |

| RCH_ULPERI | Último Per Mes | Siempre '1'- | Siempre '1'- |

02. Operación

Empleados

Los campos del maestro de empleados ("Actualizaciones | Empleados | Gestión Empleados" (GPEA011) o "Actualizaciones | Empleados | Empleados" (GPEA010)) que son usados en Retención en la Fuente son los siguientes.

Funcionales

| Campo | Descripción |

|---|---|

| Tipo Proc | Tipo de Procedimiento de Retención en la Fuente. Los valores permitidos son: 1 = Procedimiento 1; 2 = Procedimiento 2. |

| % Ret Pro 2 | % de retención en la fuente a aplicar si el empleado eligió el procedimiento 2. Este porcentaje se puede digitar directamente en el maestro de empleados o calcularse semestralmente con el Procedimiento IR2 Ret en la Fte Proc 2. |

Dependientes

En la rutina de dependientes, ubicada en "Actualizaciones | Empleados | Dependientes" (GPEA020) se registran los dependientes económicos del empleado. Para retención en la fuente se consideran:

- Los hijos del contribuyente que tengan hasta 18 años de edad.

- Los hijos del contribuyente con edad entre 18 y 23 años, cuando el padre o madre contribuyente persona natural se encuentre financiando su educación en instituciones formales de educación superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación no formal debidamente acreditados por la autoridad competente.

- Los hijos del contribuyente mayores de 23 años que se encuentren en situación de dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

- El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal, y,

- Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sean por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

NOTA: para las opciones 4 (cónyuge) y 5 (padres y hermanos), se deberá elegir la opción 1 s/Lim Edad.

Incidencias por Empleados

En la rutina de Incidencias por Empleados, ubicada en "Actualizaciones | Novedades | Incid por Emplead" (GPEA580), se deberán registrar los valores (RGB_VALOR) de los siguientes conceptos, en caso de que aplique.

| 516 | ReteFuente: Gastos Entierro |

| 517 | ReteFuente: Otras Rentas Exentas |

Incidencias por Concepto

En la rutina de Incidencias por Concepto, ubicada en "Actualizaciones | Novedades | Incid por Concepto" (GPEA590), se deberán registrar los valores (RGB_VALOR) de los siguientes conceptos, cuando se va a registrar información del mismo concepto a varios empleados.

| 516 | ReteFuente: Gastos Entierro |

| 517 | ReteFuente: Otras Rentas Exentas |

Asientos Fijos

En la rutina de Incidencias por Empleados, ubicada en "Actualizaciones | Novedades | Asientos Fijos" (GPEA550), se deberán registrar los valores (RG1_VALOR) de los siguientes conceptos, en caso de que aplique.

| 507 | Ret Fte: Ded Viviend |

| 508 | Ret Fte: Ded Med Pre |

| 514 | Ret Fte: Indem AccTr |

| 515 | Ret Fte: Lic Mater |

| 619 | AFC Aport Vol Empl |

| 620 | AFP Aport Vol Empl |

| 621 | AFP Aport Vol Cía |

| 622 | AFP Aport Vol Oblig |

| 631 | Aport Vol RAIS |

| Campo | Observaciones |

|---|---|

| Calc Autom | Siempre se coloca Si |

| Orden | Asignar un número consecutivo, iniciando desde 001 en adelante. |

| Procedimeint | Si se deja vacío, aplica para todos los procedimientos, si se asigna un procedimiento, solo aplicará para ese. Por ejemplo, en la pantalla se observa que todos tienen LIQ, por lo que si se calcula un finiquito, no considerará estos conceptos en la depuración de finiquitos. |

| Tipo Calc | Dependiendo del concepto es el Tipo de Cálculo que se debe registrar.

|

| Cod Concepto | Código del concepto. Debe ser uno de los arriba mencionados. |

| Fc Ini Pago | Fecha a partir de la cual se aplicará el concepto. Usualmente inicia el 1ro de enero, excepto cuando el empleado ingresó posteriormente. |

| Fc Lib Pago | Fecha de autorización del concepto. Se recomienda utilizar la misma fecha de inicio de pago. |

| Fc Fin Pago | Fecha en la que termina de aplicarse el concepto. Usualmente terminan el 31 de diciembre. |

| Valor Fijo | Valor del concepto. El valor registrado en Asientos Fijos (RG1_VALOR) dependerá de la periodicidad. Por ejemplo, si el importe de los intereses pagados en el año anterior fue 50,000,000 y la periodicidad de pago es mensual, el valor registrado debe ser 4,166,667. Si fuera quincenal el valor debe ser 2,033,334. |

NOTA

Los restantes campos no son requeridos para la depuración de la retención en la fuente.

Cálculo

Ingresar a la rutina Por procedimiento, ubicada en "Miscelánea | Cálculos | Por procedimiento" (GPEM020). Informar los parámetros solicitados.

- Seleccionar el proceso.

- Seleccionar el procedimiento de cálculo (LIQ).

- En automático se colocará el periodo y número de pago seleccionado para ese proceso y procedimiento.

- Marcar la opción de Trace.

- Filtrar las matrículas de prueba.

Dar clic en "Confirmar". Visualizar el mensaje de confirmación de finalización del cálculo y confirmar.

Periodos

- Seleccionar el Proceso y Procedimiento LIQ y cambiar el estatus a 3 Recibos ya impresos.

- Revisar que fecha de pago tiene.

Cierre

- Seleccionar el Proceso, Periodo, Número de Cálculo Procedimiento de Cálculo y la Fecha de Pago.

- Confirmar, e imprimir el log.

Ejemplo de Cálculo Nómina LIQ ingresos laborales altos.

En este ejemplo, con ingresos laborales de 40,000,000, se observa que a partir de Abril llega al tope de los 1340 UVT's por lo que los restantes meses ya no aplica los conceptos de deducción y rentas exentas.

| Con | Enero | Febrero | Marzo | Abril | Mayo | Junio | Julio | Agosto | Septiembre | Octubre | Noviembre | Diciembre | ||

| Total ingresos laborales | 501 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | 40,000,000 | |

| Viáticos ocasionales que constituyen reembolso de gastos soportados | ||||||||||||||

| 4% | Aportes obligatorios a salud efectuados por el trabajador | 505 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 |

| 4% | Aportes obligatorios a fondos de pensiones | 502 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 | 1,600,000 |

| Aporte Voluntario a Fondo de Obligatorio | 504 | 65,000 | 65,000 | 65,000 | 65,000 | 65,000 | 65,000 | 65,000 | 65,000 | 65,000 | 65,000 | 65,000 | 65,000 | |

| Veces SMMLV | 34.48 | 34.48 | 34.48 | 34.48 | 34.48 | 34.48 | 34.48 | 34.48 | 34.48 | 34.48 | 34.48 | 34.48 | ||

| Aporte FSP | 503 | 800,000 | 800,000 | 800,000 | 800,000 | 800,000 | 800,000 | 800,000 | 800,000 | 800,000 | 800,000 | 800,000 | 800,000 | |

| Medios de transporte distintos del subsidio de transporte | ||||||||||||||

| Demás pagos que no incrementan el patrimonio del trabajador | ||||||||||||||

| (-) Ingresos no constitutivos de renta ni ganancia ocasional | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | 4,065,000 | ||

| Subtotal No Constitutivo de Renta | 506 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | 35,935,000 | |

| 40% | 40% sin topar | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | 14,374,000 | |

| Acumulado Anual mes anterior | - | 14,374,000 | 28,748,000 | 43,122,000 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | ||

| Tope de 1340 UVT | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | 56,832,080 | ||

| 40% topado a 1340 UVT's | 14,374,000 | 14,374,000 | 14,374,000 | 13,710,080 | - | - | - | - | - | - | - | - | ||

| 115,162 | Intereses Vivienda | 507 | 115,162 | 115,162 | 115,162 | 115,162 | 115,162 | 115,162 | 115,162 | 115,162 | 115,162 | 115,162 | 115,162 | 115,162 |

| 262,300 | Medicina Pre pagada | 508 | 262,300 | 262,300 | 262,300 | 262,300 | 262,300 | 262,300 | 262,300 | 262,300 | 262,300 | 262,300 | 262,300 | 262,300 |