IRRF - Aluguel

Questão: | Qual o cálculo correto para retenção de IRRF de aluguel pago à locadora pessoa física e locatário pessoa jurídica? E qual o cálculo correto a ser feito quando o pagamento for realizado parcialmente? |

Resposta: | O objetivo é tratar sobre os principais aspectos da retenção do imposto de renda na fonte IRRF nas operações de locação de imóveis nas situações onde o locador é pessoa física e o locatário pessoa jurídica. CONCEITO Conceitualmente, o contrato de locação, segundo os artigos 566 e 569 da Lei n° 10.406/2002 do código civil, existem duas partes: o locador e o locatário. FATO GERADOR O fato gerador do IRRF sobre aluguel pago a pessoa física ocorre no pagamento (regime de caixa), conforme relata a Solução Cosit nº Nº 55, DE 23 DE JUNHO DE 2020. Sobre pagamento, o §2º do art. 31 da IN nº 1.500/2014 deixa claro que o pagamento a entrega de recursos, mesmo mediante depósito em instituição financeira em favor do beneficiário, ou efetuado através de imobiliária, sendo irrelevante que esta deixe de prestar contas ao locador quando do recebimento do rendimento. Portanto, o fato gerador ocorre no pagamento do locatário ao locador. TABELA PROGRESSIVA Quando o contrato de locação for celebrado pelo locador pessoa física e o locatário pessoa jurídica, caberá a fonte pagadora do aluguel (pessoa jurídica) efetuar a retenção do imposto de renda, segundo RIR/2018. Para o calcular o IRRF, será utilizado a tabela progressiva do artigo 677 do RIR/2018, que desde abril de 2015 permanece a seguinte: (Instrução Normativa RFB n° 1.500/2014, Anexo II, inciso VII);

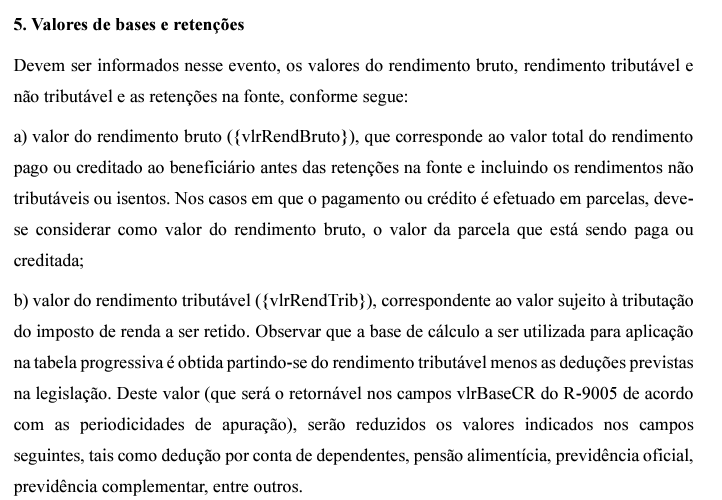

Fonte: Receita Federal BASE DE CÁLCULO A base de cálculo são os valores pagos de aluguéis efetuados de pessoa jurídica à pessoa física, onde será aplicada a tabela progressiva, conforme tabela acima. Da base de cálculo do IRRF, é permitida a dedução dos valores referentes aos dependentes e dos valores pagos, pelo locador, a título de pensão alimentícia, desde que informe à fonte pagadora por meio de comprovante do pagamento. EXEMPLO DE CÁLCULO Considerando que uma pessoa física receba R$ 20.000,00 referente a locação de um imóvel para uma pessoa jurídica, e destes R$ 20.000,00, R$ 1.000,00 foram destinados aos pagamentos de taxas e impostos, relacionados a manutenção do imóvel, diante disso, caberá o seguinte cálculo: Pagamento total dentro do mês Valor do aluguel = R$ 20.000,00 (-) Despesas dedutíveis = R$ 1.000,00 (=) Base de cálculo para o IRRF = R$ 19.000,00 Sobre a base de cálculo será aplicada a alíquota de 27,5%, conforme a tabela progressiva (=) R$ 5.225,00 - R$ 869,36 (Parcela a Deduzir) (=) IRRF de R$ 4.355,64 Valor líquido a Receber (Locador Pessoa Física) (=) R$ 20.000,00 - R$ 4.355,64 = R$ 15.644,36 Pagamento parcial dentro do mês Valor do aluguel = R$ 20.000,00 (-) Despesas dedutíveis = R$ 1.000,00 (=) Base de cálculo para o IRRF = R$ 19.000,00 Pagamento parcial de R$ 10.000,00 (Base de Cálculo seria de R$ 9.000,00) Sobre a base de cálculo será aplicada a alíquota de 27,5%, conforme a tabela progressiva (=) R$ 2.475,00 - R$ 869,36 (Parcela a Deduzir) (=) IRRF de R$ 1.605,64 Valor líquido parcial a Receber (Locador Pessoa Física) (=) R$ 10.000,00 - R$ 1.605,64 = R$ 8.394,36 Valor Residual = R$ 10.000,00 Pagamento restante dentro do mesmo mês de R$ 10.000,00 (Base de Cálculo) Sobre a base de cálculo será aplicada a alíquota de 27,5%, conforme a tabela progressiva (=) R$ 2.750,00 (Não há dedução, pois houve do teto da tabela no pagamento anterior) (=) IRRF de R$ 2.750,00 Valor líquido parcial a Receber (Locador Pessoa Física) (=) R$ 10.000,00 - R$ 2.750,00 = R$ 7.250,00 Valor líquido total a Receber (Locador Pessoa Física) (=) R$ 15.644,36 Pagamentos Acumulados de Aluguel FAQ disponível através do link: IRRF - Pagamentos Acumulados de Aluguel - Cálculo do Rendimento Recebido Acumuladamente (RRA) PRAZO PARA RECOLHIMENTO O prazo para o recolhimento do IRRF é até o último dia útil do segundo decêndio do mês subsequente ao mês de ocorrência do fato gerador. O código do Documento de Arrecadação de Receitas Federais (DARF) utilizado é o 3208, conforme RIR/2018 e Manual do Imposto de Renda Retido na Fonte (MAFON) 2022, página 64. ESCRITURAÇÃO NA EFD-REINF A operação deverá ser escriturada no evento R-4010 - Pagamentos ou Créditos a Beneficiário Pessoa Física, considerando as disposições do manual de orientação ao contribuinte, que estabelece:

Já que nos valores pagos ou creditados a beneficiário pessoa física, são aplicadas as deduções previstas na tabela progressiva a partir da 2ª faixa, o contribuinte deverá informar no valor Bruto, o valor total pago ao beneficiário, antes da retenção; Já no valor tributável, o contribuinte deverá informar a base de cálculo do tributo que foi retido. |

Chamado/Ticket: | PSCONSEG-7872; PSCONSEG-8638, PSCONSEG-12492 |

| Fonte: | Lei n° 10.406/2002 do código civil |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas