CSOSN 900

Questão: | Cliente é optante pelo Simples Nacional e necessita emitir uma NF-e para devolução de uma mercadoria com redução na base de cálculo do ICMS. A dúvida é como deverá ser emitida a NF-E em relação ao CST/CSOSN, para que a nota seja o espelho do documento original e a Sefaz autorize a NF-e? |

Resposta: | O contribuinte deverá verificar a operação que está sendo realizada para a correta emissão do documento fiscal conforme previsto na Resolução 140 de 2018 e alterações. O valor e a base de cálculo do ICMS será informado em campos próprios:

O Documento Auxiliar da NF-e (DANFE) deverá reproduzir o preenchimento do XML (documento eletrônico com validade jurídica a ser resguardado pelo contribuinte), se tiver os campos necessários, para tal. Caso contrário deverá consignar as informações no Campo Informações Complementares, do Quadro Dados Adicionais da Nota. Quando a operação possuir algum benefício fiscal e este estiver condicionado ao abatimento do valor do ICMS dispensado, conforme determinação do Estado, devem ser observados os seguintes critérios quanto a emissão da NF-e : Os Códigos de Situação Tributária que indicam benefícios fiscais do ICMS sujeitos à desoneração são os abaixo relacionados :

Nestes casos, além do preenchimento das tags descritas no layout da NF para os grupos "ICMS20", "ICMS30", "ICMS40", "ICMS70" ou "ICMS90", também devem ser preenchidas as tags :

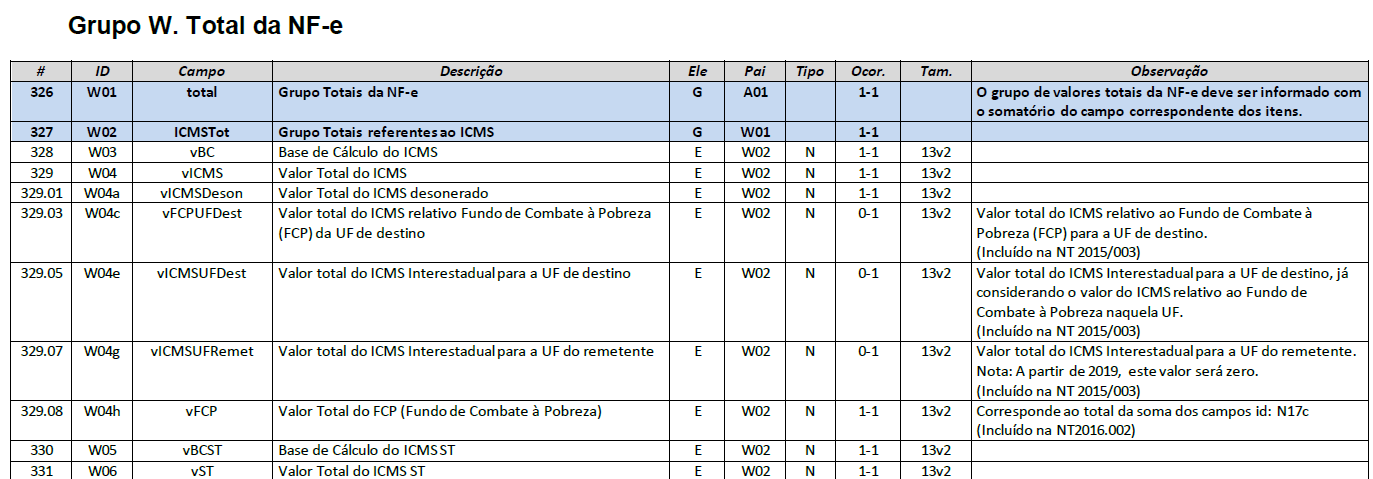

O contribuinte enquadrado no CRT 1 (Simples Nacional) que devolver mercadoria para contribuinte enquadrado no CRT 3 (Regime Normal) deverá utilizar CSOSN 900, exceto quando a saída original tiver sido enquadrada no CST 41 ou 60, hipótese em que deverá ser utilizado, respectivamente, o CSOSN 300 ou CSOSN 500. Para que o documento seja autorizado, deverá ser informado a parcela desonerada referente a redução da base de cálculo, como foi informada na operação original, pois os totais são validados ao transmitir o documento fiscal.

Desta forma o valor da mercadoria não será alterado, somente a Base de cálculo para identificar o valor desonerado conforme estabelece a legislação e Manual do contribuinte. |

Chamado/Ticket: | PSCONSEG-7684 |

| Fonte: | https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=ndIjl+iEFdE= http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=92278#1893280 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas