LEIAUTE - SIMPLIFICADO, COMPLETO E SALDOS DO ESTOQUE

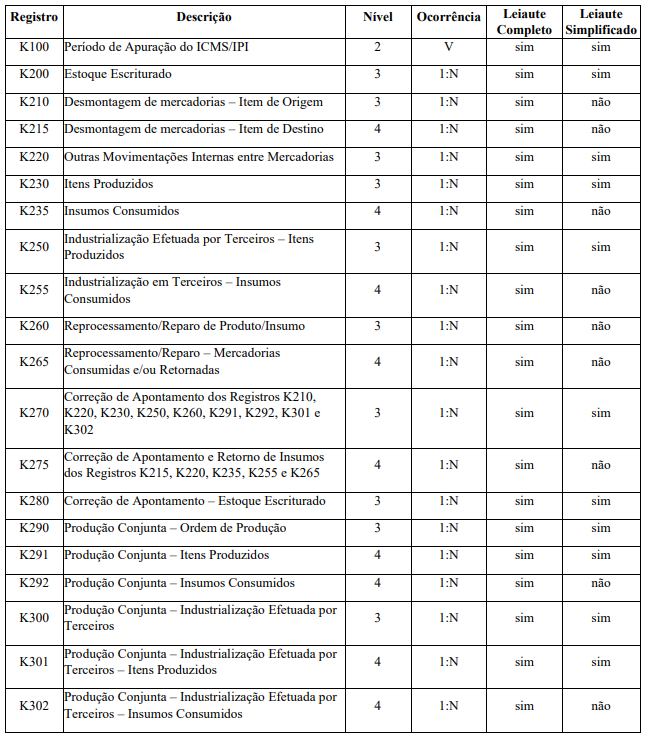

Questão: | Ao escolher a opção 0,1 e 2 (indicador de leiaute adotado) do campo 2 - IND_TP_LEIAUTE, quais registros do Bloco K, deverão ser gerados para cada tipo de layout? As empresas equiparadas a industrias e atacadistas devem informar o Registro K220? |

Resposta: | A partir de 01/01/2023, em vista da importância do SPED Fiscal na rotina dos contribuintes e com o objetivo de simplificar o cumprimento das obrigações tributárias acessórias, conforme determina o Artigo 16 da Lei 13.874 de 2019 a Receita Federal elaborou uma nova forma de prestar informações referente ao BLOCO K. Como regra temos destacado no Guia (atualizado na versão 3.1.1), que os contribuintes poderão entregar o Bloco K com a opção de um leiaute simplificado, de acordo com as condições estabelecidas no Ajuste Sinief 02/2009. O leiaute simplificado desobriga a informação de alguns registros. A simplificação passa a ser declarada, ou seja, o contribuinte opta por escriturar simplificadamente. Até janeiro de 2023, o que está vigente é o estabelecido no Ajuste SINIEF 25/22, ou seja, sem a possibilidade de informar o registro K010 que explicita a sua opção. Obs: Lambramos que empresas do Simples Nacional estão dispensadas da apresentação dessa obrigação acessória, conforme Instrução Normativa RFB nº 1685/2017. O Registro K010 indica o tipo de leiaute que o contribuinte adotou na informação do bloco K. Como podemos ver no quadro abaixo, de acordo com o Guia prático 3.1.1.

Na tabela abaixo, indica a obrigatoriedade de informação dos registros obrigatórios de acordo com o leiaute adotado, completo ou simplificado (Tipo 0 - Simplificado e 1 - Completo).

Na escolha da opção 2 (Leiaute restrito aos saldos de estoque) do campo 2 - IND_TP_LEIAUTE, deverão ser gerados apenas os registros K200 e K280, relativos aos saldos de estoque, conforme disposição do Ajuste Sinief 02/2009, que indica aos contribuintes 3 tipos de layout, conforme §7º e §13º da cláusula terceira, que dispõe, respectivamente:

Desta forma, conforme disposto no Guia Prático da versão 3.1.1, e na norma mencionada acima, existe a disposição de 3 tipos de layout: o restrito aos saldos de estoque, o completo e o simplificado. Para mais informações e detalhes sobre o Bloco K, criamos uma página sobre o tema no Espaço Legislação para consulta: Obs.: Os estabelecimentos equiparados a industriais e atacadistas devem informar o estoque escriturado – K200 - e, caso ocorram movimentações internas, o K220. Conforme página 266 do Guia Prático EFD-ICMS/IPI – Versão 3.1.4. Com o objetivo de informar outras movimentações internas ocorridas no período, o Registro K220 deve ser preenchido com as seguintes informações: |

Chamado/Ticket: | PSCONSEG-7218, PSCONSEG-7841; PSCONSEG-11213 |

| Fonte: | https://www.confaz.fazenda.gov.br/legislacao/ajustes/2009/AJ_002_09 https://www.confaz.fazenda.gov.br/legislacao/ajustes/2022/AJ025_22 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas