REDUÇÃO DA BASE DE CÁLCULO

Questão: | Contribuinte possui redução de base de cálculo do ICMS, em que a parte não tributada é desonerada no total da nota fiscal nas operações de venda de mercadorias de insumos agropecuários. Este ICMS não pode fazer parte da base de cálculo do PIS e da COFINS, porque se equipara ao Desconto Incondicional. Traz como embasamentos legais: IN SRF 51/78 / Convênio 100/97 Como proceder na escrituração consolidada na EFD Contribuições? |

| Parágrafo único. Em relação à exclusão referida no inciso XII, não poderão ser excluídos os montantes de ICMS destacados em documentos fiscais referentes a receitas de vendas efetuadas com suspensão, isenção, alíquota zero ou não sujeitas à incidência das contribuições. O convênio 100/97 estabelece que os Estados signatários podem entre outras determinações, reduzir a base de calculo do ICMS da operação própria nas saídas dos insumos agropecuários que elenca. A redução da base está diretamente ligada à dedução do ICMS Dispensado (aquele que foi calculado a partir do valor reduzido do imposto) do valor total do documento fiscal. Assim, vamos supor que em uma aquisição de insumos o contribuinte se enquadre nos produtos elencados da clausula 1º por exemplo, no qual a redução de base é de 60%. Sobre o valor reduzido, seria aplicada a alíquota do imposto de acordo com a operação, e o resultado deve ser deduzido do valor total do documento fiscal de saída. A dedução do ICMS Dispensado do total do documento fiscal é uma condição para que o contribuinte possa ter o direito aos benefícios fiscais de redução de base de calculo do ICMS, nas operações com insumos agrícolas, dispostos no convenio 100/97.

Os descontos incondicionais e o valor do ICMS Destacado, deverão ser excluídos da base de cálculo do PIS e da COFINS, conforme estabelece a IN RFB 2121/2022, que ratifica o que já era estabelecido pela Lei 1598/77.

O valor do ICMS desonerado é equivalente ao Desconto Incondicional, visto que este valor não é um ônus nem para o vendedor, tampouco para o adquirente, além de também não ter que ser estornado na grande maioria dos benefícios fiscais deste tipo. Esse entendimento pode ser deduzido da Solução Cosit 211/2015, que equipara o valor do ICMS Desonerado ao Desconto Incondicional, que deverá, por norma expressa, ser excluído da Base de Cálculo dos Tributos Federais. Todavia, quando o contribuinte possuir uma receita de vendas que for realizada com suspensão, isenção, alíquota zero ou que não esteja sujeita a incidência das contribuições federais de PIS/PASEP e da COFINS, a exclusão do ICMS destacado na nota fiscal não poderá ser deduzida da base de cálculo das Contribuições. Escrituração na EFD-Contribuições A RFB, disponibilizou em seu Portal Sítio SPED, a versão 1.35, com informações sobre o ajuste da base de cálculo do PIS/Cofins sobre o Desconto Incondicional, onde deve ser realizado de forma consolidada para os registros C181 e C185 a que se referem os documentos fiscais, de acordo com as tabelas abaixo.

Cabe aqui observar as instruções constantes no Guia Prático na versão 1.35 que foi publicado antes da IN RFB 2121/22, e que não está aderente as determinações do parágrafo único do artigo 26, já que orienta ao contribuinte escriturar as deduções tanto nas receitas de vendas tributadas, quanto nas receitas não tributadas, como segue:

Desta forma, seguindo as orientações do Guia Prático, temos a seguinte estrutura na obrigação acessória da EFD-Contribuições, relacionados aos registros C170, C181/C185, considerando receitas de vendas tributadas e receitas de vendas suspensas, isentas ou com alíquota zero, considerando o valor do ICMS Destacado na nota:

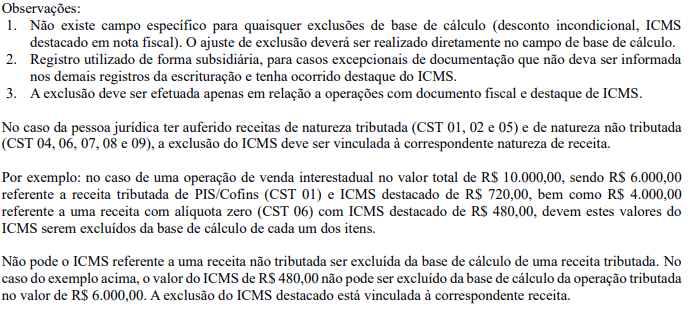

Neste caso é importante que o contribuinte siga a regulamentação publicada pela Receita Federal do Brasil através do parágrafo único do artigo 26 da IN RFB 2121/2022, que não permite a exclusão do ICMS Destacado das operações em que não houver receita de vendas tributada considerando o campo 5 (VL_DESC) zerado e o campo 6 (VL_BC_PIS com o valor da Base de Cálculo do PIS/Pasep e Cofins, sem a dedução do ICMS excluído para os registros C181/C185. O mesmo deve ocorrer com os campos 26 e 32 (VL_BC_PIS e VL_BC_COFINS) do registro C170, considerando apenas a Base de Cálculo das Contribuições sem a dedução do valor do ICMS.

Em se tratando de operações, cujo o valor do ICMS não seja destacado na nota fiscal, não temos nos atos normativos estudados, posicionamento do fisco sobre o assunto, tampouco o mesmo fora mencionado no julgado do STF, sobre a Tese que determinou que o ICMS não compõe a base de cálculo do PIS/PASEP e da COFINS. Muitos contribuintes possuem ações sobre o assunto, garantidos por Mandados de Segurança para a exclusão deste valor da base de calculo das contribuições, mas não temos um julgado com repercussão geral. Neste caso, observando o Guia Prático versão 1.35, o contribuinte não deverá escriturar o valor do ICMS, exceto que tenha uma liminar ou mandado de segurança para tal feito, que possa resguardá-lo em caso de possíveis notificações ou até autos de infração. OBS: Mesmo ocorrendo o desconto incondicional, na EFD Contribuições o valor da Receita Bruta é considerado o valor total do item e não a receita abatida com o desconto incondicional no preço da mercadoria. Devido a isso, os Registros 0111* Campo 03 - Receita Bruta Não-Cumulativa – Não Tributada no Mercado Interno (Vendas com suspensão, alíquota zero, isenção e sem incidência das contribuições), Registros M400/M800 Campo 03 VL_TOT_REC, Campo 04 VL_ITEM dos Registro C181/C185, devem ser correspondentes ao Registro C170 Campo 7 VL_ITEM. *Obs: Lembrando que o Registro 0111 não há regra de validação. Importante ressaltar que esta análise foi realizada com base nas normas vigentes e caso haja divergência no entendimento do contribuinte, nossa sugestão é que seja postulada consulta formal sobre o assunto, no posto fiscal ao qual o mesmo esteja vinculado. |

Chamado/Ticket: | PSCONSEG-6107; PSCONSEG-7064, PSCONSEG-10489, PSCONSEG-10526; PSCONSEG-11014 |

| Fonte: | Solução de Consulta COSIT Nº 211/2015 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas