Resposta: | O julgado do STF que estabelece a TESE "o ICMS não faz parte da Base de Cálculo do Pis e da Cofins" trouxe várias discussões relacionadas ao cálculo dos tributos, e uma delas é justamente como compor o valor da base de cálculo, quando houver incidência de tributos indiretos que fazem parte do custo da mercadoria ou prestação de serviços, e que normalmente é chamado de "cálculo por dentro". Por tributos indiretos, temos aqueles que incidem sobre os produtos e serviços e por este motivo, o seu montante compõe a base de cálculo seu próprio valor a recolher. Isso ocorre com o ICMS, com o Pis e Cofins, com o ISS entre outros. A legislação que regulamentam o ICMS (de competência ESTADUAL), e a legislação que regulamenta o Pis/Pasep e a Cofins (de competência FEDERAL), traz essas disposições sobre cada um dos tributos, conforme abaixo: Lei Kandir (...) Art. 13. A base de cálculo do imposto é:(...) III - na prestação de serviço de transporte interestadual e intermunicipal e de comunicação, o preço do serviço;(...) I - o montante do próprio imposto, constituindo o respectivo destaque mera indicação para fins de controle; II - o valor correspondente a: a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, bem como descontos concedidos sob condição; b) frete, caso o transporte seja efetuado pelo próprio remetente ou por sua conta e ordem e seja cobrado em separado.(...)IN RFB 2121/2022(...) TÍTULO VI

DA BASE DE CÁLCULO

CAPÍTULO I

DISPOSIÇÕES GERAIS

Art. 25. Observado o disposto no art. 26, a base de cálculo da Contribuição para o PIS/Pasep e da Cofins é:I - a totalidade das receitas, independentemente de sua denominação ou classificação contábil, para as pessoas jurídicas de que trata o art. 145 (Lei nº 10.637, de 2002, art. 1º, caput e § 2º, com redação dada pela Lei nº 12.973, de 13 de maio de 2014, art. 54; e Lei nº 10.833, de 2003, art. 1º, caput e § 2º, com redação dada pela Lei nº 12.973, de 2014, art. 55); ou§ 1º Para efeito do disposto no inciso I do caput, o total das receitas compreende a receita bruta de que trata o § 2º e todas as demais receitas auferidas pela pessoa jurídica com os respectivos valores decorrentes do ajuste a valor presente de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 1976 (Lei nº 10.637, de 2002, art. 1º, § 1º, com redação dada pela Lei nº 12.973, de 2014, art. 54 e Lei nº 10.833, de 2003, art. 1º, § 1º, com redação dada pela Lei nº 12.973, de 2014, art. 55).§ 2º Para efeito do disposto no inciso II do caput o faturamento corresponde à receita bruta, a qual compreende (Decreto-Lei nº 1.598, de 1977, art. 12, com redação dada pela Lei nº 12.973, de 2014, art. 2º; e Lei nº 9.718, de 1998, art. 3º, caput, com redação dada pela Lei nº 12.973, de 2014, art. 52):I - o produto da venda de bens nas operações de conta própria;

II - o preço da prestação de serviços em geral;

III - o resultado auferido nas operações de conta alheia; e

IV - as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos incisos I a III.§ 3º Para efeito do disposto no caput não integram a base de cálculo das contribuições os valores referentes (Lei nº 10.637, de 2002, art. 1º, § 3º, inciso I; Lei nº 10.833, de 2003, art. 1º, § 3º, inciso I; e Decreto-Lei nº 1.598, de 1977, art. 12, com redação dada pela Lei nº 12.973, de 2014, art. 2º):I - ao IPI destacado em nota fiscal, nas hipóteses em que as receitas de que tratam o § 1º e o § 2º sejam auferidas por pessoa jurídica industrial ou equiparada a industrial;

II - ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), quando cobrado pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário;

III - a receitas imunes, isentas e não alcançadas pela incidência das contribuições; e

IV - ao valor da contrapartida do benefício fiscal de que trata o art. 11 da Lei nº 13.755, de 10 de dezembro de 2018, reconhecido no resultado operacional (Lei nº 13.755, de 10 de dezembro de 2018, art. 11, § 8º).

Ambas as normas, cada uma na sua competência, tem como base de calculo, o preço da prestação de serviços.

Esclarecidos a questão do preço e da composição da base de Cálculo das Contribuições, no que tange a exclusão do ICMS , após compreendermos que esses tributos (ICMS e Pis/Pasep e Cofins) devem ser sempre "calculados por dentro", o valor do ICMS excluído da base das contribuições sociais, será o destacado no documento fiscal, fato que está explanado na Orientação ICMS - Exclusão - Base de Cálculo do Pis e da Cofins, que deixamos aqui como sugestão de leitura. Após a publicação do acórdão, a RFB manifestou seu posicionamento, indicando que o mesmo conceito que retira da base de cálculo das contribuições sociais, o valor do ICMS, deverá ser aplicado nas operações de entrada, disposição esta que foi apresentada através da Medida Provisória 1159/2023 apresentada pelo poder executivo, convertida na lei 14592/23. Importante também esclarecer, que a Receita Federal do Brasil ainda não revisitou todas as normas existentes, porém publicou recentemente a Instrução Normativa RFB 2121/2022, que traz no artigo 26, o que pode ou não ser excluído da base de calculo do Pis/Pasep e da Cofins, in verbis: (...)CAPÍTULO II

DAS EXCLUSÕES DA BASE DE CÁLCULOSeção I

Das Exclusões GeraisArt. 26. Para fins de determinação da Contribuição para o PIS/Pasep e da Cofins, a base de cálculo a que se refere o art. 25, são excluídos os valores referentes a "...":I - vendas canceladas;II - devoluções de vendas, na hipótese do regime de apuração cumulativa de que trata o Livro II da Parte I;III - descontos incondicionais concedidos;IV - reversões de provisões, que não representem ingresso de novas receitas;V - recuperações de créditos baixados como perda, que não representem ingresso de novas receitas;VI - receita de que trata o inciso IV do caput do art. 187 da Lei nº 6.404, de 1976, decorrente da venda de bens do ativo não circulante, classificado como investimento, imobilizado ou intangível;VII - receita auferida pela pessoa jurídica revendedora, na revenda de mercadorias em relação às quais a contribuição seja exigida da empresa vendedora, na condição de substituta tributária;VIII - receita decorrente da transferência onerosa a outros contribuintes do ICMS de créditos de ICMS originados de operações de exportação, conforme o disposto no inciso II do § 1º do art. 25 da Lei Complementar nº 87, de 13 de setembro de 1996;IX - receita reconhecida pela construção, recuperação, ampliação ou melhoramento da infraestrutura, cuja contrapartida seja ativo intangível representativo de direito de exploração, no caso de contratos de concessão de serviços públicos;X - resultado positivo da avaliação de investimentos pelo valor do patrimônio líquido e os lucros e dividendos derivados de participações societárias, que tenham sido computados como receita;XI - receita financeira decorrente do ajuste a valor presente de que trata o inciso VIII do caput do art. 183 da Lei nº 6.404, de 1976, referente a receitas excluídas da base de cálculo da Contribuição para o PIS/Pasep e da Cofins; eXII - ICMS destacado no documento fiscal.Parágrafo único. Em relação à exclusão referida no inciso XII, não poderão ser excluídos os montantes de ICMS destacados em documentos fiscais referentes a receitas de vendas efetuadas com suspensão, isenção, alíquota zero ou não sujeitas à incidência das contribuições.(...)

Como podemos observar, a Receita Federal do Brasil, versa expressamente que o ICMS Destacado é aquele que pode ser retirado da base de calculo das contribuições sociais de Pis/Pasep e da Cofins, ficando vedado a exclusão do imposto nos casos em que as receitas de vendas forem efetuadas com suspensão, isenção, alíquota zero ou não estiverem sujeitas à incidência das contribuições. Da análise realizada, extraímos também que: - A base de cálculo do ICMS é o preço da prestação de serviços;

- A base de cálculo do Pis/Pasep e da Cofins é o preço da prestação de serviços;

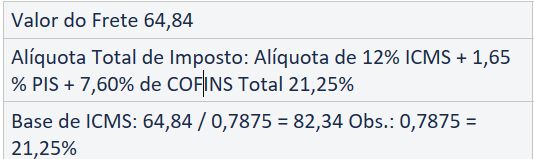

Quanto aos exemplos de cálculo propostos, informamos que: Para a fórmula apresentada no link: Exclusão do ICMS da BC Pis e Cofins CTE (1).xlsx, não encontramos solução matemática para resolver a diferença entre a base de cálculo do ICMS e o Valor Total da prestação de serviços, visto se tratar de uma Referência Circular, ou seja, quando a fórmula apresentada se refere a alguma célula da própria fórmula. Já para a fórmula matemática apresentada no link Calculo CTE Luciana (1).xlsx, não encontramos nas normas vigentes dispositivo legal no qual possamos nos embasar para a redução de alíquotas demonstrada na planilha. Nossa sugestão é que o contribuinte homologue a sua sugestão de calculo junto ao fisco, através de uma consulta formal para podermos obter um posicionamento oficial sobre o assunto. Assim, nossa orientação é que o contribuinte postule consulta formal sobre o assunto, visto que isso obriga o fisco a se manifestar oficialmente, sobre as dúvidas e as questões não solucionadas no âmbito da lei e deste julgado. Para reforçar o entendimento, realizamos uma consulta informal, através do fale conosco da Receita Federal, porém não obtivemos retorno até o momento. Assim que tivermos alguma orientação por parte deles, comunicaremos aos envolvidos. |