RETENÇÃO INSS

Questão: | Quais as regras para dedução na base de cálculo de retenção do INSS? A obrigatoriedade de retenção é do Prestador ou Tomador do serviço? Na Escrituração na EFD-REINF - Consórcio de Construção Civil é possível o tomador escriturar a retenção em nome do consórcio e também fazer parte do rateio das consorciadas? |

Resposta: | Obrigatoriedade da Retenção A obrigatoriedade da retenção de INSS é da empresa contratante, que deverá ser recolhida até o dia 20 do mês seguinte ao da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, que deverá informar no documento de arrecadação os dados da empresa contratada. A contratante fica dispensada de efetuar a retenção, e a contratada, de registrar o destaque da retenção na nota fiscal, na fatura ou no recibo, quando: o valor correspondente a 11% dos serviços contidos em cada nota fiscal, fatura ou recibo de prestação de serviços for inferior ao limite mínimo estabelecido pela RFB para recolhimento em documento de arrecadação, a contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a 2 (duas) vezes o limite máximo do salário-de-contribuição, cumulativamente e quando a contratação envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, ou serviços de treinamento e ensino definidos no inciso X do art. 118, desde que prestados pessoalmente pelos sócios, sem o concurso de empregados ou de outros contribuintes individuais. Base de Cálculo e Deduções Quando o fornecimento de materiais e ou de equipamentos, estejam previsto em contrato sem a respectiva discriminação de valores, mas discriminados na nota fiscal, na fatura ou no recibo de prestação de serviços a base de cálculo deverá corresponder no mínimo a 50% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços, 30% do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços para os serviços de transporte de passageiros, cujas despesas de combustível e de manutenção dos veículos corram por conta da contratada, 65% quando se referir a limpeza hospitalar, e 80% quando se referir aos demais tipos de limpeza, do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços. Na falta de discriminação de valores na nota fiscal, na fatura ou no recibo de prestação de serviços ou não existindo previsão contratual de fornecimento de material ou de utilização de equipamento, e o uso desse equipamento não for inerente ao serviço, mesmo havendo discriminação de valores na nota fiscal, na fatura ou no recibo de prestação de serviços, a base de cálculo da retenção será o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços, exceto no caso do serviço de transporte de passageiros, para o qual a base de cálculo da retenção corresponderá, no mínimo, à prevista no inciso II do art. 122. Não integram a base de cálculo da retenção: os valores de materiais e equipamentos, exceto os equipamentos manuais, fornecidos pela contratada, desde que comprovados e discriminados no contrato e na nota fiscal, na fatura ou no recibo de prestação de serviços. Também poderão ser deduzidas da base de cálculo da retenção as parcelas que estiverem discriminadas na nota fiscal, na fatura ou no recibo de prestação de serviços, que correspondam: ao custo da alimentação in natura fornecida pela contratada, de acordo com os programas de alimentação aprovados pelo MTE, conforme Lei nº 6.321, de 1976 e ao fornecimento de vale-transporte, de conformidade com a legislação própria. Da Retenção A empresa contratante deve reter 11% do valor bruto da nota fiscal ou fatura e recolher à Previdência Social o valor retido, em documento de arrecadação identificando o CNPJ da empresa contratada, conforme art. 110 da IN 2.110/2022: "Art. 110. A empresa contratante de serviços prestados mediante cessão de mão de obra ou empreitada, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada, observado o disposto no art. 50 e no art. 131. (Lei nº 8.212, de 1991, art. 31, caput; e Regulamento da Previdência Social, de 1999, art. 219, caput). § 1º Para fins do disposto no caput, a empresa contratada deverá emitir nota fiscal ou fatura específica para os serviços prestados em condições especiais pelos segurados ou discriminar o valor desses serviços na nota fiscal ou fatura.

Consórcio de Construção Civil Para serviços prestados por Consórcio, o consórcio pode indicar para o contratante (desde que discriminado na NFS-e) a participação de cada consorciada de forma individualizada para a retenção proporcional, conforme inciso II e III do § 2º do art. 110 IN 2.110/2022: "II - se a nota fiscal ou fatura for emitida pelo consórcio, ele poderá informar a participação individualizada de cada consorciada que atuou na obra ou no serviço e o valor da respectiva retenção proporcionalmente a sua participação;

Lembrando que o valor retido poderá ser compensado, conforme inciso IV, V e VI do § 2º do art. 110 IN 2.110/2022: "IV - o valor recolhido na forma do inciso III poderá ser compensado pela empresa consorciada com os valores das contribuições devidas à Previdência Social, vedada a compensação com as contribuições devidas a terceiros, e o saldo remanescente, se houver, poderá ser compensado nas competências subsequentes ou ser objeto de pedido de restituição; (Lei nº 8.212, de 1991, art. 31, § 1º; e Regulamento da Previdência Social, de 1999, art. 219, §§ 4º e 11);

Em resumo:

Escrituração na EFD-REINF - Consórcio de Construção Civil A empresa contratante informará no evento R-2010, cuja nota fiscal do serviço tenha sido emitida em nome do consórcio e este tenha optado por registrar, na nota fiscal, a participação de cada consorciada (prestadora de serviços), este evento deverá ser enviado, preenchendo os dados da nota fiscal, conforme abaixo: Em nome do Consórcio

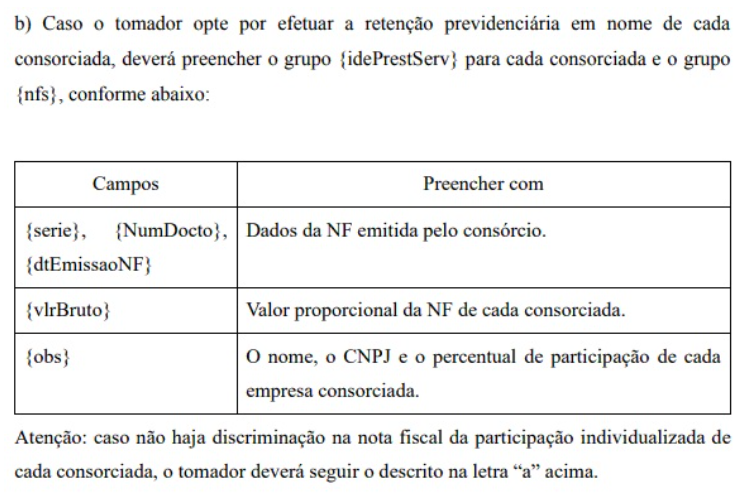

Em nome de cada Consorciada

Fonte: Manual de orientação do usuário EFD-Reinf OBS: Caso o tomador optar por reter somente em nome do consócio, lançará apenas um evento. Para os casos em que o tomador optar por reter para cada consorciada (se discriminada na NFS), deverá lançar um evento em nome de cada consorciada com os mesmos dados da NFS emitida pelo consorcio, porém com o valor proporcional para cada consorciada. O tomador que optar pelo envio de um evento para cada consorciada, deverá informar no registro { indCPRB } para indicar de prestador é ou não contribuinte da Contribuição Previdenciária sobre a Receita Bruta (CPRB). Em nome do Consórcio e Consorciada Neste cenário, distinto das duas situações indicadas acima no Manual de orientação do usuário EFD-Reinf, foi levantado na questão este cenário: Um Tomador deu entrada em uma nota fiscal do Consórcio ABCD, onde está destacado na nota fiscal os valores e percentuais de cada consorciada. No caso, a própria empresa do consórcio irá fazer parte do rateio, exemplo: Valor da nota fiscal de serviço: 10.000,00 Valor do consórcio: 1.000,00 Valor da consorciada 1: 6.000,00 Valor da consorciada 2: 3.000,00 Neste cenário acima, não há qualquer menção no Manual de orientação do usuário EFD-Reinf. A Consultoria realizou uma consulta por meio do Fale Conosco da EFD-Reinf (consulta informal) e obteve resposta, onde o contribuinte pode optar por escriturar em nome do consórcio ou em nome de cada consorciada, desde que discriminado detalhadamente o rateio na NFS-e. Portanto, para o cenário abordado acima, a Consultoria entende que o contribuinte deve continuar a optar pela escrituração em nome do consórcio ou em nome de cada consorciada, não havendo um terceiro cenário. Na Identificação do estabelecimento Contratante - Como Informar De acordo com o Manual de Orientação da EFD Reinf, no grupo “identificação do estabelecimento/obra” ideEstabObra deste evento, deve ser informado o tomador dos serviços prestados. No caso de arquivo de pessoa jurídica, deve ser indicado o CNPJ da matriz ou filial. Para construção Civil, deve informar o CNO da obra, sendo de responsabilidade do tomador (no caso de empreitada parcial) ou do prestador (no caso de empreitada total). Caso os serviços tenham sido tomados por pessoa física, informar o CNO da obra. Para Exemplificar: [1] (CNPJ) - Não é obra de construção civil ou não está sujeita a matrícula de obra; [4] CNO - Obra de Construção Civil - Empreitada Total ou Empreitada Parcial. Recolhimento via DCTFWeb - Consórcio de Construção Civil Após a transmissão da EFD-Reinf, as informações serão levadas à DCTFWeb para emissão de guia de recolhimento através do DARF. Na DCTFWeb, o usuário pode, por exemplo, emitir um DARF referente a um prestador de serviço que sofreu retenção da contribuição previdenciária (Lei 9.711/98). Nesse caso, pode preencher o campo CNPJ Prestador Serviço e fazer a filtragem. Conforme item 12.3.1. do Manual de Orientação da DCTFWeb em Obrigações do Tomador. Todas essas retenções podem ser visualizadas na DCTFWeb do tomador de serviços por meio dos códigos de receita 1141-06 e 1162-01. Ressalta-se que não é necessário emitir um DARF para cada prestador de serviço. O DARF emitido na DCTFWeb é único, por padrão. Portanto, engloba todos os débitos declarados, inclusive as retenções. Caso haja necessidade de comprovar o pagamento de uma retenção perante o prestador dos serviços, basta verificar o item 13.4.1. do Manual de Orientação da DCTFWeb, onde encontra-se os passos para gerar o relatório de comprovação da retenção. |

Chamado/Ticket: | 2603773, PSCONSEG-5469; PSCONSEG-7695; PSCONSEG-7695; PSCONSEG-9478; PSCONSEG-9870; PSCONSEG-9870 |

| Fonte: | Manual de Orientação da DCTFWebI Manual de Orientação EFD-Reinf ATIVA RFB Nº 2055, DE 06 DE DEZEMBRO DE 2021 INSTRUÇÃO NORMATIVA RFB Nº 2055, DE 06 DE DEZEMBRO DE 2021 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas