Atendendo a alteração do layout de abril 2017 - versão 153/12.14, estamos efetuando a atualização da rotina, para geração do quadro 14, informações no quadro 09 e quadro 04.

Linha de Produto: | Microsiga Protheus |

Segmento: | Serviços |

Módulo: | SIGAFIS - Livros Fiscais |

Função: | DIMESC.INI DIMESC.PRW IMPSPED.PRW |

Situação/Requisito: | Atualização do layout da DIMESC - versão 153/12.14 |

Solução/Implementação: | Implementação do quadro 14 da Dime SC, este quadro é um demonstrativo da Apuração do Imposto Devido pela Apropriação de Crédito Presumido em Substituição aos Créditos pelas Entradas (DAICP). Os itens deste quadro são preenchidos da seguinte forma: • Item 010 - Valor da Base de Cálculo das Saídas com Crédito Presumido: Este valor deve ser preenchido manualmente na Wizard da rotina. • Item 020 - Débitos Relativos às Saídas com Crédito Presumido em Substituição aos Créditos pelas Entradas: O valor será composto pelo Debito Especial gerado na apuração para pagamento do referente imposto sem o credito tomado + o valor dos créditos a ser tomado no caso a conta aqui será inversa somando o 040 mais o 030, que irá demonstrar o valor total das saídas que contém o valor do crédito presumido, que seria no caso os ajuste de subcod da apuração 30036 + 30076 • Item 030 - Crédito Presumido Utilizado em Substituição aos Créditos pelas Entradas: O valor é gerado automaticamente na apuração de ICMS de acordo com a configuração de código de lançamento | reflexo no cadastro da Tes utilizada na Nota Fiscal de entrada. Também é possível informar os dados manualmente na apuração de ICMS que no caso seria o ajuste de subcod = 30036 • Item 040 - Saldo Devedor Pela Apropriação do Crédito Presumido no Mês: Se refere a diferença entre o item 030 e o item 020. Este item é calculado automaticamente pelo sistema porém ele é informado na apuração como 30076. • Item 050 - Débito Apurado pela Apropriação Extemporânea do Crédito Presumido: Este valor deve ser preenchido manualmente na Wizard da rotina.

Informações Importantes:

Notas/TES de Entrada: É necessário cadastrar o codigo de ajuste:

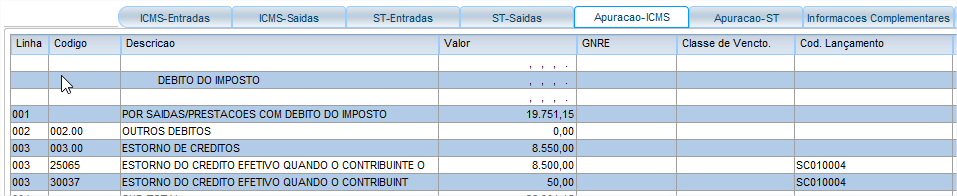

Código de Ajuste: SC010004 - Estorno do crédito efetivo quando o contribuinte optar pelo crédito presumido.

Na apuração de ICMS se faz necessário informar o código 250065 - Estorno de Crédito da Entrada em Decorrência da Utilização de Crédito Presumido.

Notas/TES de Saída: É necessário cadastrar os seguintes códigos de ajustes:

Código de Ajuste: SC050003 - ICMS devido pela saída beneficiada por crédito presumido em substituição aos créditos pelas entradas, apurado conforme inciso V do art. 23 do Anexo 2 do RICMS. Código de Ajuste: SC030002 - Estorno de débito de mesmo valor do ICMS informado no Ajuste de débito especial com o código SC050003. No caso estes 2 código identificarão o debito a ser pago referente a saídas que contemplam o credito presumido substituindo as entradas. Porém temos que lançar um terceiro código para destacar o valor do crédito presumido que seria alguns dos exemplos abaixo:

SC020027|Crédito presumido à CELESC para execução do programa Luz para Todos.|01012009|

SC020028|Crédito presumido às empresas pela execução do programa Luz para Todos.|01012009|

SC020029|Crédito presumido ao estabelecimento abatedor na saída de produtos resultantes do abate de gado bovino.|01012009|

SC020030|Crédito presumido ao abatedor nas saídas interestaduais de produtos do abate de aves domésticas.|01012009|

SC020031|Crédito presumido ao abatedor nas saídas interestaduais de produtos do abate de suínos.|01012009|

SC020032|Crédito presumido ao estabelecimento que efetuar a primeira operação tributável com maçã.|01012009|

SC020033|Crédito presumido ao fabricante de açúcar; café torrado; manteiga; óleo de soja e milho; margarina; creme vegetal; vinagre; sal.|01012009|

SC020034|Crédito presumido ao fabricante de óleo vegetal, margarina, creme e gordura vegetal e farelo de soja.|01012009|

SC020035|Crédito presumido ao fabricante na saída tributada de produtos derivados de leite.|01012009|

SC020036|Crédito presumido na saída de leite pasteurizado ou esterilizado com destino a outra UF.|01012009|

SC020037|Crédito presumido ao fabricante nas saídas de artigos de cristal de chumbo.|01012009|

SC020038|Crédito presumido ao fabricante nas saídas louça e outros produtos, de porcelana e copos de cristal de chumbo.|01012009|

SC020039|Crédito presumido ao fabricante ou distribuidor automobilístico, farmacêutico e fornecedores de energia elétrica e serviço de comunicação.|01012009|

SC020040|Crédito presumido ao industrializador nas saídas de produtos resultantes da industrialização da mandioca.|01012009|

SC020041|Crédito presumido às empresas produtoras de discos fonográficos.|01012009|

SC020042|Crédito presumido na saída de farinha de trigo|01012009|

SC020043|Crédito presumido na saída de obra de arte recebida com a isenção.|01012009|

SC020044|Crédito presumido no incremento no valor da folha de pessoal. - An2, Art. 92|01012009|

SC020045|Crédito presumido para aquisição de equipamento emissor de cupom fiscal - ECF.|01012009|

SC020046|Crédito presumido para aquisição do conjunto de software e hardware destinado à implantação de TEF.|01012009|

SC020047|Crédito presumido para bares, restaurantes e estabelecimentos similares.|01012009|

SC020048|Crédito presumido para indústria vinícola e produtora de derivados de uva e vinho|01012009|

SC020049|Crédito presumido para liquidação de débitos de serviços de telecomunicações tomados pelo Estado.|01012009|

SC020050|Crédito presumido ao prestador de serviço de transporte de cargas (PRO-CARGAS).|01012009|

SC020051|Crédito presumido ao prestador de serviço de transporte.|01012009|

SC020052|Crédito presumido na prestação interna de serviço de transporte aéreo.|01012009|

Na apuração de ICMS se faz necessário informar o código 30036/30037 para que os valores sejam carregados para o arquivo..

No caso da imagem acima o estorno seria o valor do 30076 e o valor do credito presumido seria o 30036. O 30037 quando for de pagamento antecipado proveniente de exportações. Por motivos de problema na expedição do pacote estamos disponibilizando o link para download da versão 11.80 https://suporte.totvs.com/portal/p/10098/download?e=567720 Pacote versão 12. https://suporte.totvs.com/portal/p/10098/download#detail/567723 Alteração de Leiaute Atualização em maio/2017- Versão 153/12.15.1 Quadro 09 Para preenchimento do item 038: é necessário informar os dados manualmente na apuração de ICMS que no caso seria o ajuste de subcod = 30038

Alteração item 040: Item 040 - Total de Débitos: somatório dos itens 010 a 038

Alteração do item 010: |

Conversores e Parâmetros: | N/A |

Tickets relacionados: | 619801 |

| Requisito: | DSERFIS-92|DSERFIS-1665|DSERFIS-1740|DSERFIS-1831|DSERFIS-1747 |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas