DIFAL - FECP

Questão: | Temos dúvidas, quando no estado de destino possui uma redução de Base ou Alíquota do ICMS. Ao calcular a diferença entre as alíquotas, pratica-se a alíquota interestadual de 12% (doze por cento) na origem a partir de 2016, e no estado de destino, possui benefício de redução de base de cálculo, equivalente a uma carga tributária correspondente a 12% (doze por cento). Outra dúvida é quando no estado de destino, a alíquota interna for menor que a interestadual como devemos gerar o XML da NF-e? Neste caso temos que recolher o diferencial de alíquota sem considerar a redução no estado de destino? |

Resposta: | Em acordo com o §1º, da cláusula primeira, do Convênio ICMS nº 153/2015, o benefício fiscal "concedido na operação ou prestação interna" pela UF de destino é aplicável ao cálculo da diferença entre as alíquotas. Assim, na hipótese de o benefício fiscal apontado em vosso relato (redução de base de cálculo que diminui a carga tributária para 12%) estar em consonância com a redação do Convênio 153/2015, poderá ser utilizado no cálculo de forma que, na hipótese, resultará em anulação do recolhimento do Diferencial de Alíquotas, tendo em vista que a carga tributária da UF de destino (beneficiada) é idêntica à praticada pela operação interestadual (12%). Nas operações em que a carga tributária interestadual for superior a carga tributária interna o adicional do Fundo de Combate à Pobreza deverá ser considerado para composição da alíquota padrão (Dúvidas Frequentes do FALE CONOSCO sobre o DIFAL – EC 87/15 - SEFAZ RJ)

Claro que esta análise sempre deve levar em consideração a legislação prescrita pela UF de destino de cada operação ou prestação. Por outro lado, é importante ressaltar que, conforme definido pelo §2º, da própria cláusula primeira do mesmo Convênio, é devido o Diferencial de Alíquotas "ainda que a unidade federada de origem tenha concedido redução da base de cálculo do imposto ou isenção na operação interestadual". Assim, a rigor e, lembrando que a análise deve levar em conta a legislação da UF de destino (vide exceção definida pelo inciso III, do artigo 56, do RICMS/SP - Decreto nº 45.490/2000), temos que, eventuais benefícios fiscais praticados pela UF de origem sem autorização da CONFAZ (protocolo/convênio) na operação ou prestação interestadual não devem ser considerados no cálculo do Diferencial de Alíquotas. Ressaltamos que o imposto devido corresponderá sempre à diferença positiva entre a alíquota aplicada a operação interna e a operação interestadual. Se houver o benefício fiscal concedido no Estado destino que resultar em um valor de ICMS calculado para a operação interna, menor que o valor do imposto incidente sobre a operação interestadual, não haverá ICMS - diferencial de alíquota a recolher, sendo considerada para a alíquota do ICMS o percentual para o Fundo de Combate a Pobreza. Consulta externa realizada:

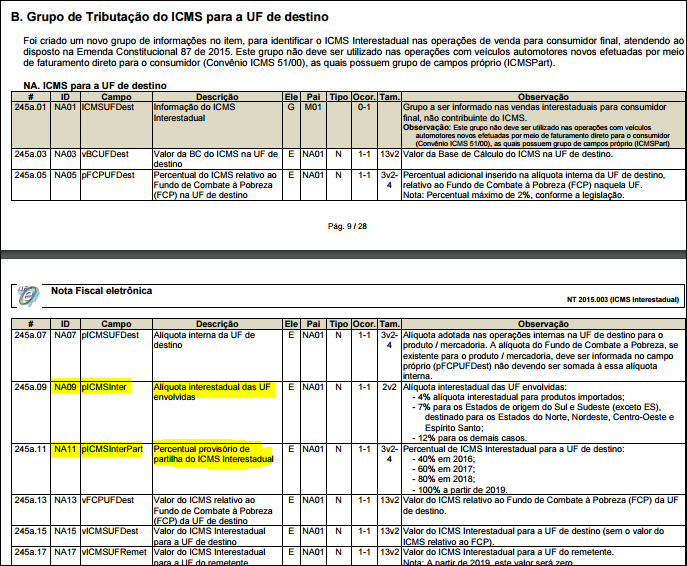

Em relação a estrutura do XML, na emissão da NF-e, tendo a alíquota de destino menor que a interestadual, não haverá recolhimento do DIFAL ao estado de Destino. Desta forma, para que não ocorra a rejeição da NF-e, na estrutura do XML deverá conter apenas o preenchimento do campos de Identificação (ID - NA09 e NA11) conforme consta na orientação, Nota Técnica 2015.003 versão 1.93 a seguir:

Caso persista dúvidas, nossa orientação, é formular uma consulta com as dúvidas expressas na forma de retenção ou recolhimento do FECP do RJ, a qual o cliente busque postular uma consulta formal, no posto da Sefaz que esteja vinculado. |

Chamado: | TUMY98; TVXGR7; 257497, 524463, 867736, 2691244 |

Fonte: |

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas