| Expandir |

|---|

| title | Inclusão de empréstimos |

|---|

| Quando a empresa obtém dinheiro emprestado, deverá cadastrá-lo no sistema através da opção abaixo: - Modulo Financeiro (SIGAFIN)

- Atualizações

- Aplicações/Emprest

- Aplicação e Empréstimo (FINA171)

A tela de inclusão de empréstimo e aplicações é a mesma, por este motivo deve se atentar aos dados relevantes a operação de empréstimos, tais como: - Modelo: Indica que está sendo efetuada uma operação de empréstimo.

- Taxa: Taxa de juros que serão cobradas pelo empréstimo. Deve-se informar a taxa de juros efetiva anual, pois o sistema calcula com base em uma taxa anual.

- Para refletir melhor sua usabilidade, a partir da release 12.1.23 o título do campo passa a ser "Taxa" em vez de "Taxa Nominal".

- Ao informar a taxa anual, atente-se para a precisão das casas decimais, pois podem impactar em possíveis diferenças de centavos no calculo das parcelas do empréstimo. Verifique com o agente bancário a precisão dessa informação.

- Operação: Indica o tipo de empréstimo. Este tipo influenciará nos cálculos efetuados pelo sistema no momento do pagamento deste empréstimo, nas consultas de fluxo de caixa e também no relatório demonstrativo de empréstimo. As opções disponíveis são configuradas nos parâmetros abaixo:

| Parâmetro (SX6) | Descrição | Conteúdo padrão |

|---|

| MV_EMPCAL1 | Indica que os empréstimos configurados neste parâmetro serão em moeda estrangeira e os juros serão calculados no regime de juros simples. | "EUR" | | MV_EMPCAL2 | Indica que os empréstimos configurados neste parâmetro serão em moeda nacional e os juros serão calculados no regime de juros simples. | "FIN|COM|TAN|ALD|TIB|HOT" | | MV_EMPCAL3 | Indica que os empréstimos configurados neste parâmetro serão em moeda nacional e os juros serão calculados no regime de juros compostos. | "EMP" | | MV_EMPCAL4 | Indica que os empréstimos configurados neste parâmetro serão em moeda estrangeira e os juros serão calculados no regime de juros compostos. |

|

| Informações |

|---|

| No campo Moeda (EH_MOEDA) pode ser definida em qual moeda o empréstimo foi realizado. Estando a cotação atualizada no Cadastro de Moedas, a atualização da taxa cambial é aplicada automaticamente para esse empréstimo. |

| Informações |

|---|

| No campo Formula pode ser determinado uma regra que tenha sido firmada com o banco através de uma formula especifica. Caso seja utilizado, será desconsiderada a taxa nominal informada (EH_TAXA) |

| Informações |

|---|

| Através do campo Tarifa Contr (EH_TARIFA) pode ser informada a tarifa do contrato (como por exemplo uma taxa de abertura de credito). |

| Informações |

|---|

| Não existe imposto de renda sobre empréstimos financeiros recebidos. O imposto será cobrado de quem empresta o valor, pois este terá um ganho com a operação e deverá pagar o imposto sobre a renda recebida, e o sistema não controla empréstimos concedidos, apenas empréstimos recebidos. Desta forma não é necessário informar %Imposto IR. |

| Dica |

|---|

Após a inclusão do empréstimo o valor será creditado no banco/agencia/conta informado na data da operação definida, sendo possível conferir através do relatório de Extrato Bancário (FINR470) ou da rotina de Conciliação Bancária (FINA380) esse credito; |

|

| Expandir |

|---|

| title | Pagamento de empréstimos |

|---|

| Após a inclusão o empréstimo, ele ficará aguardando suas baixas (pagamentos) que serão registradas através da opção: - Modulo Financeiro (SIGAFIN)

- Atualizações

- Aplicações/Emprest

- Resgate, Pagamento e Empréstimos

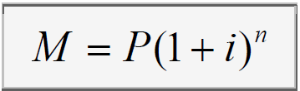

Utilizando como exemplo o empréstimo informado no passo anterior, simularemos um pagamento em 31/10/2017, considerando juros compostos e moeda nacional (devido a configuração do MV_EMPCAL3 = "EMP", sendo essa a operação selecionada),:

Formula aplicada para o calculo dos juros:

M = 100.000,00(1+0,50)30/360 M = 100.000,00 (1,03436608) M = 103.436,61 J = M – P J = 100.000,00 – 103.436,61 J = 3.436,61 |

| Expandir |

|---|

| title | Empréstimos com parcelas e FINAME |

|---|

| A rotina de Aplicações/Empréstimos permite gerar as parcela do empréstimo tomado, para comparar com o contrato fornecido pelo banco, bem como, tratar os contratos de FINAME firmados diretamente no BNDES ou através de agente bancário. Na inclusão do empréstimo foram disponibilizados os seguintes campos: - Gera Parcelas (EH_GERPARC): Campo para definir se empréstimo gera ou não parcelas. Caso informado "Sim" habilita os campos referente a geração de parcelas;

- Amortização (EH_AMORTIZ):

- Price: O valor das parcelas é constante durante todo o período do financiamento;

- SAC: Mantém o mesmo valor de amortização durante o financiamento, mas diminui o valor pago em juros, o que reduz o valor da prestação durante o contrato;

- Prazo (EH_PRAZO): Quantidade de meses para pagamento do empréstimo;

- Carência (EH_CARENCI): Tempo de carência em meses;

- Parcelas de Juros na Carência (EH_JURCAR): Permite definir se será gerado parcelas de juros durante o período de carência. Caso definido para não gerar, os juros do período de carência passam a ser considerados dentro do período de vigência das parcelas a serem pagas ;

- Valor Entrada (EH_ENTRADA): Permite informar um valor definido como entrada do empréstimo;

- Spread Bancário (EH_SPREAD): Valor do Spread Bancário. (Diferença entre o que o banco paga na captação de recursos e o que cobra ao conceder um empréstimo para uma pessoa física ou jurídica);

- % Spread Bancário (EH_PSPREAD): Porcentagem calculado sobre o valor financiado. Caso o valor esteja preenchido, o percentual não precisa ser informado;

- Despesas Contrato (EH_DESPESA): Permite ao cliente informar os valores das despesas do contrato de empréstimo;

- Data do Spread (EH_DSPREAD): Data em que o movimento bancário de Spread deve ser incluído. É preenchido automaticamente com a database;

- Valor Amortização/Parcela (EH_VLAMORP): Permite definir o valor que será amortizado ou pago mensalmente conforme o tipo de Amortização: Se Price será o valor da parcela e se for SAC será o valor da amortização. Campo opcional e permitido somente se o campo Prazo não for preenchido;

- Considerar despesas na base de calculo (EH_BASEDES): Permite que o valor de IOF, taxas e despesas sejam considerados na base de calculo dos juros, assim fazendo com que esses valores sejam diluídos no parcelamento;

| Informações |

|---|

| icon | false |

|---|

| title | Observações |

|---|

| - Se o campo Prazo (EH_PRAZO) estiver preenchido não é possível preencher o campo de valor de amortização/parcela (EH_VLAMORP).

- O campo prazo possui uma validação para verificar qual o tamanho do campo Parcela do sistema. Caso seja necessário um prazo maior que o tamanho do campo deve-se alterar o grupo de campos PARCELA via configurador e ajustar conforme a necessidade do cliente.

- O cálculo das parcelas é realizado de acordo com o tipo de amortização escolhido (EH_AMORTIZ), podendo ser Price ou SAC.

- Método SAC: Valor de amortização constante, variando o valor das parcelas.

- Método Price: Valor da parcela constante, variando o valor da amortização.

- Caso seja informado uma carência para o contrato (EH_CARENCI) o sistema verifica o parâmetro MV_TPCAREN.

- Caso o conteúdo esteja definido como “1” o cálculo é feito considerando a quantidade de meses informado no campo Prazo menos a quantidade de meses informado no campo Carência. Ex: Prazo = 12 meses, Carência = 3 meses. Nesse caso serão geradas 12 parcelas, sendo que as 3 primeiras não terão amortização no saldo do empréstimo.

- Se o parâmetro estiver definido como “2” o cálculo é feito considerando o Prazo mais a Carência como quantidade de parcelas. Ex: Prazo = 12 meses, Carência = 3 meses. Nesse caso serão geradas 15 parcelas, sendo que as 3 primeiras não terão amortização no saldo do empréstimo e as 12 parcelas restantes irão compor o total do empréstimo.

- No cálculo das parcelas pode ou não optar pela cobrança de juros durante o período de carência. Este deve ser definido através do campo Parcelas de Juros na Carência (EH_JURCAR).

- O valor das despesas é calculado da seguinte forma:

- Valor = Spread Bancário (EH_SPREAD) + Despesas Contrato (EH_DESPESA) (Se Spread Bancário estiver em branco, sistema verifica porcentagem de SPREAD (EH_PSPREAD), e calcula o valor sobre o total financiado para somar com o campo Despesas.

- O fornecedor utilizado para geração das parcelas provisórias deve ser definido através do parâmetro MV_FOREMPR, porém, é possível alterar antes de gravar as parcelas através da opção disponível em Ações Relacionadas/Definir Fornecedor.

|

| Informações |

|---|

| icon | false |

|---|

| title | Gravação das parcelas |

|---|

| Após serem informados os dados para geração de empréstimo é mostrado uma tela com a composição das parcelas provisórias que serão geradas no contas a pagar (SE2). As parcelas serão geradas seguindo a numeração do contrato de empréstimo, prefixo “EMP” e tipo “PR”. O título gerado possui a natureza informada no contrato e os valores das parcelas e juros são gravados nos campos E2_VALOR e E2_JUROS, respectivamente. Importante - Caso seja informado para gerar juros nas parcelas de carências, no contas a pagar será gerado os títulos com valor de R$ 0,01 e juros com o valor calculado sobre o total de debito do empréstimo.

- O valor do título gravado no contas a pagar (E2_VALOR) é composto pela amortização da parcela mensal mais o juro calculado.

|

| Informações |

|---|

| icon | false |

|---|

| title | Gravação dos Custos |

|---|

| Os custos indiretos a aquisição do Empréstimo/Financiamento também é considerada, gerando uma movimentação bancária (SE5) com a composição do campo despesa e valor de spred ou porcentagem de spread. |

| Informações |

|---|

| icon | false |

|---|

| title | Impressão do contrato de empréstimo |

|---|

| Após incluir o contrato foi disponibilizado um relatório para impressão dos dados do empréstimo e das parcelas provisórias geradas. Esta funcionalidade está disponível em Ações Relacionadas -> Imprimir Parcelas. |

| Informações |

|---|

| icon | false |

|---|

| title | Exclusão do contrato de empréstimo |

|---|

| Caso não tenha realizado nenhuma operação financeiro no contrato é possível excluir o empréstimo e as parcelas provisórias geradas no contas a pagar. Importante - A alteração de um contrato não altera as parcelas já gravadas no contas a pagar. Caso seja necessária qualquer alteração nas parcelas deve-se excluir o contrato e incluir novamente. Se existirem operações financeiras deve-se estornar os pagamentos.

|

| Informações |

|---|

| icon | false |

|---|

| title | Pagamento do Empréstimo |

|---|

| No momento do resgate ao selecionar um contrato para pagamento foi adicionado o botão “Parcelas”, no qual, apresenta uma tela com as parcelas geradas no contas a pagar referente ao empréstimo selecionado. Ao escolher a parcela que deseja realizar o pagamento, os valores das parcelas e juros são carregados para tela de pagamento para facilitar a movimentação financeira, mas a movimentação bancária de pagamento ocorrerá com dados informados nesta tela, caso o usuário efetue algum ajuste, a amortização ocorrerá com os valores listados em tela. Após a confirmação do pagamento, o título a pagar que foi vinculado (tipo "PR") será finalizado, ou seja, o saldo será zerado, com isso qualquer consulta ou relatório desta parcela, constará apenas que seu valor foi zerado. A movimentação bancária gravada no ato do resgate, será relacionado ao cadastro do empréstimos, ficará disponível para conciliação bancária e seu extrato. Importante - É permitido selecionar somente uma parcela para baixa no empréstimo;

- O sistema não permite selecionar uma parcela caso contrato possua uma parcela anterior em aberto.

|

| Informações |

|---|

| icon | false |

|---|

| title | Estorno de pagamento |

|---|

| Sistema permite realizar o estorno das parcelas já realizadas e exclui os títulos provisórios do contas a pagar caso seja escolhida esta opção. Havendo mais de uma parcela baixada é mostrado uma tela com o número da parcela para usuário escolher qual deseja efetuar o estorno. |

| Informações |

|---|

| Nome: | MV_FOREMPR | Tipo: | Caracter | Exemplo de Conteúdo: | 000001 | Descrição: | Fornecedor para geração das parcelas dos títulos provisórios de Empréstimo |

Nome: | MV_TPCAREN | Tipo: | Caracter | Exemplo de Conteúdo:

| 1 | Descrição: | Tipo de carência: 1 = Carência dentro do Prazo de Empréstimo. 2 = Carência fora do Prazo de Empréstimo |

|

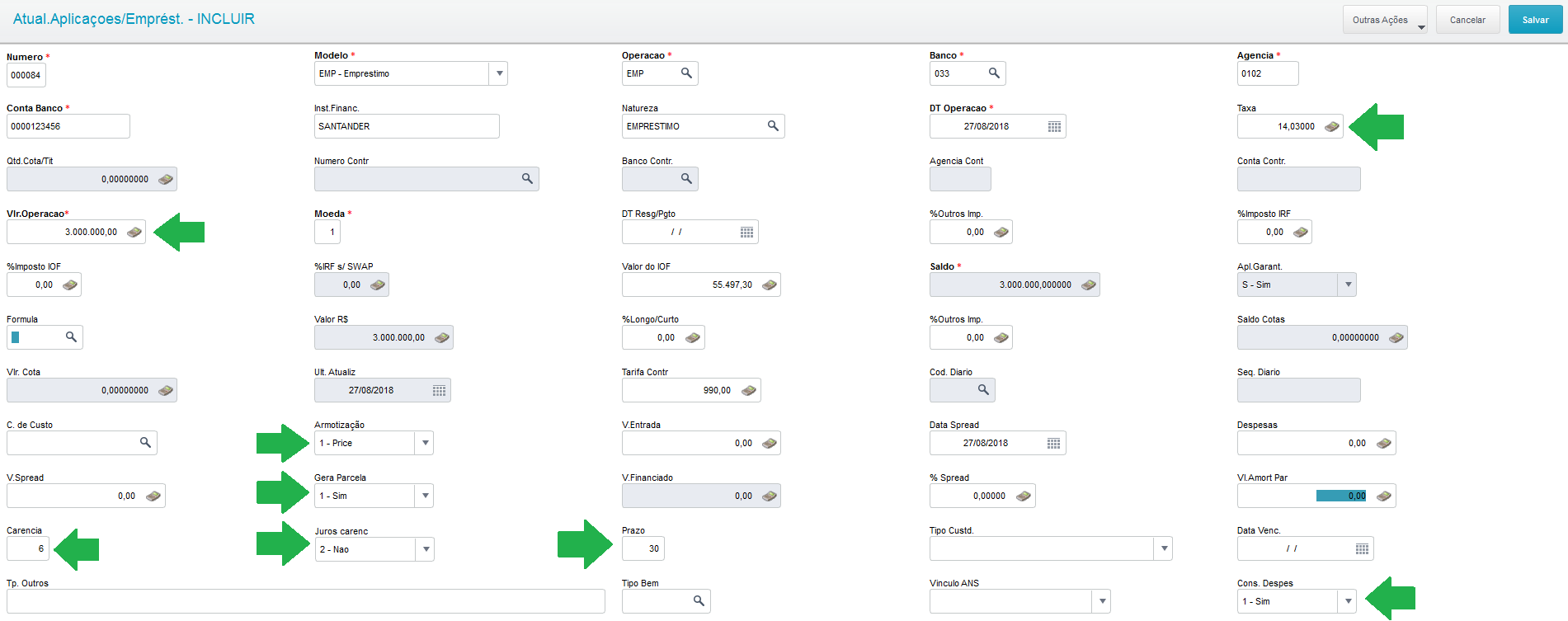

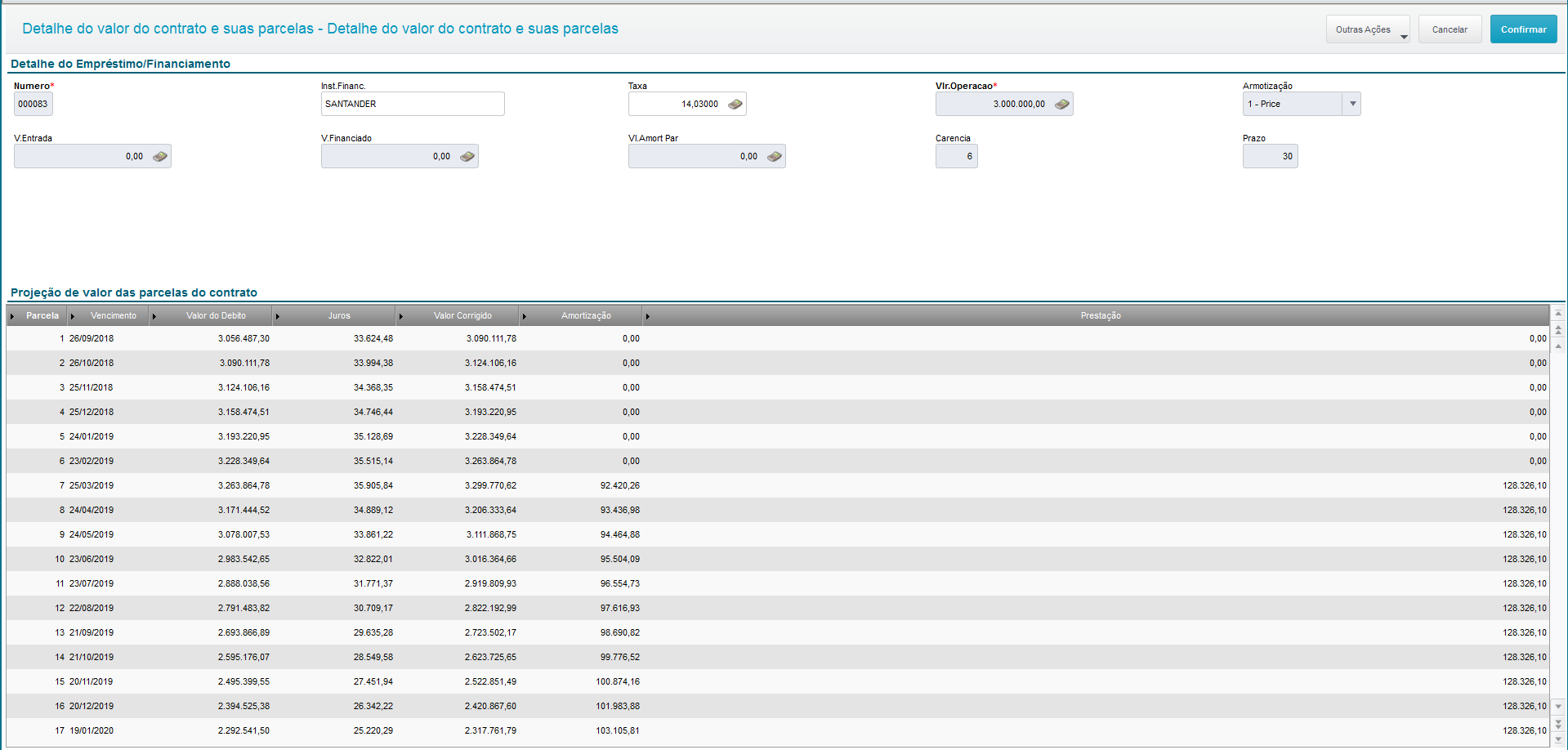

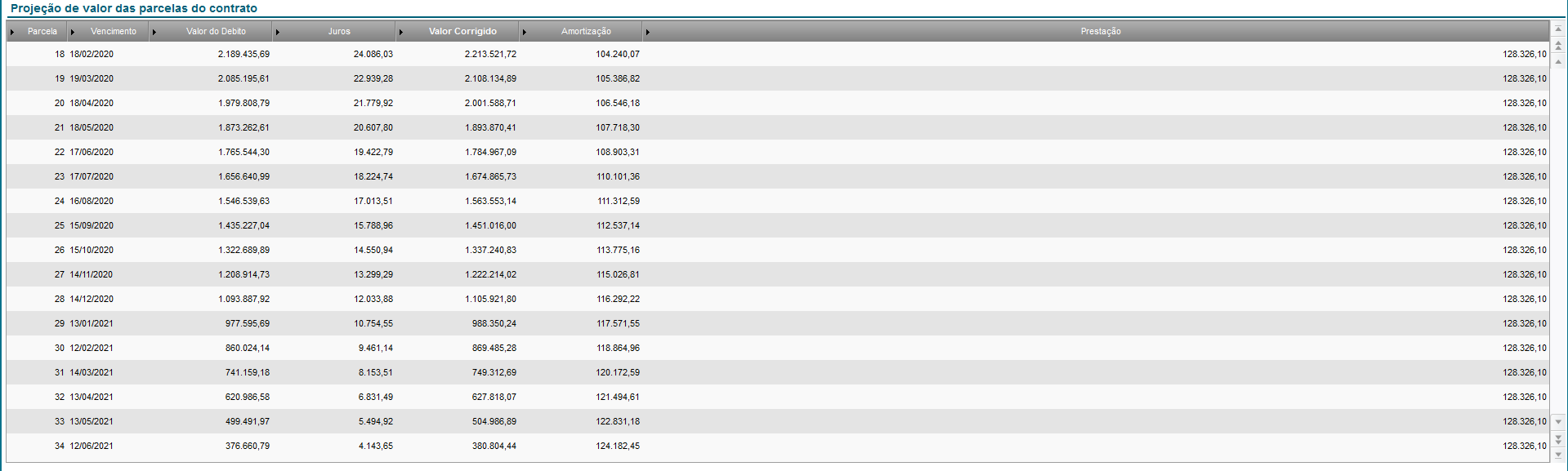

Exemplo1 - Empréstimo com tabela PRICE, prazo definido e 6 meses de Carência. Iremos simular um financiamento de R$ 3.000.000,00 com as seguintes características: - Tabela de amortização: PRICE

- 30 parcelas;

- Taxa de juros efetiva de 14,03% ao ano;

- Possui carência nos 6 primeiros meses;

- Não haverá emissão de parcelas dos juros nos 6 primeiros meses, porém serão calculados para serem acrescidos no saldo inicial a pagar após o período de carência;

- O IOF e as despesas serão consideradas para a base de calculo dos juros;

- A carência será considerada fora do período de empréstimo (MV_TPCAREN=2), ou seja, serão 30 parcelas de pagamento, caso contrario seriam 24 (retirando 6 parcelas referente a carência);

Exemplo 2 - Empréstimo com tabela PRICE, sem prazo definido e 6 meses de Carência. Iremos simular um financiamento de R$ 3.000.000,00 com as seguintes características: - Tabela de amortização: PRICE

- Calculado pelo sistema

- Valor de prestação 1000,000

- Taxa de juros efetiva de 14,03% ao ano;

- Possui carência nos 6 primeiros meses;

- Não haverá emissão de parcelas dos juros nos 6 primeiros meses, porém serão calculados para serem acrescidos no saldo inicial a pagar após o período de carência;

- A carência será considerada fora do período de empréstimo (MV_TPCAREN=2), ou seja, serão 43 parcelas de pagamento, caso contrario seriam 36 (retirando 6 parcelas referente a carência);

|

Image Removed Image Removed

Image Added Image Added

|

| Expandir |

|---|

| title | A Matemática dos Empréstimos |

|---|

| IOFDECRETO Nº 6.306, DE 14 DE DEZEMBRO DE 2007. Regulamenta o Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários - IOF. Este tributo federal incide sobre operações de crédito, câmbio de moedas e contratos de seguro realizadas por Pessoas Físicas (PF) e/ou Pessoas Jurídicas (PJ). Também entram na lista de tributáveis as aplicações em valores mobiliários, ativos de renda fixa e alguns fundos de investimento.

| Tipo de operação | Alíquota (%) | | Compras internacionais com cartão de crédito, débito ou pré-pago | 6,38 | | Compras com Traveler Cheque | 6,38 | | Câmbio | 1,1 | | Transferência Internacional – Titularidade Própria | 1,1 | | Transferência Internacional – Terceiros | 0,38 | | Juros rotativos do cartão de crédito | 0,381 + 0,00822 por dia | | Cheque especial | 0,381 + 0,00822 por dia | | Empréstimos e financiamentos (Suportado pelo PROTHEUS) | 0,381 + 0,00822 por dia | | Seguros | de 0,38 a 7,38 - depende do bem assegurado | | Investimentos | de 0 a 96 - depende da duração do investimento | Notas: 1) Independentemente do prazo da operação, o IOF incide sobre as operações de crédito à alíquota adicional de 0,38%, seja o mutuário pessoa física ou jurídica.; 2) Para mutuário pessoa física: 0,0082% ao dia. Para mutuário pessoa jurídica: 0,0041% ao dia. |

| Deck of Cards |

|---|

| | Card |

|---|

| default | true |

|---|

| id | ex1 |

|---|

| label | Exemplo de Cálculo (PJ) |

|---|

| EXEMPLO DE CÁLCULO (PJ)Vamos supor um contrato de Empréstimo Bancário com os seguintes parâmetros: | Tipo | PF-Pessoa Jurídica |

| | Taxa de Juros | 2,1200% | a.m. | | IOF | 1,5% | a.a. | | Alíquota Diária | 0,0041% | a.d. | | Alíquota Adicional | 0,38% | por operação | | Taxa de Juros | 28,6263% | a.a. | | Parcela | R$ 2.154,20 |

| | Seguros | R$ - |

| | Outras taxas | R$ - |

| | Prazo | 6 | meses |

| Parcela | DATA | Dias Corridos | Dias Acumulados | Taxa Juros mensal | Amortização Sistema Price | Saldo Devedor | Valor do IOF | | 0 | 04/08/2020 |

|

|

|

| R$ 12.000,00 |

| | 1 | 03/09/2020 | 30 | 30 | 2,1200% | R$ 1.896,59 | R$ 10.103,41 | R$ 9,54 | | 2 | 03/10/2020 | 30 | 60 | 2,1200% | R$ 1.936,80 | R$ 8.166,60 | R$ 12,12 | | 3 | 02/11/2020 | 30 | 90 | 2,1200% | R$ 1.977,86 | R$ 6.188,74 | R$ 14,81 | | 4 | 02/12/2020 | 30 | 120 | 2,1200% | R$ 2.019,79 | R$ 4.168,95 | R$ 17,61 | | 5 | 01/01/2021 | 30 | 150 | 2,1200% | R$ 2.062,61 | R$ 2.106,34 | R$ 20,52 | | 6 | 31/01/2021 | 30 | 180 | 2,1200% | R$ 2.106,34 | R$ - | R$ 23,55 |

| total | 180 |

|

| R$ 12.000,00 |

| R$ 98,16 |

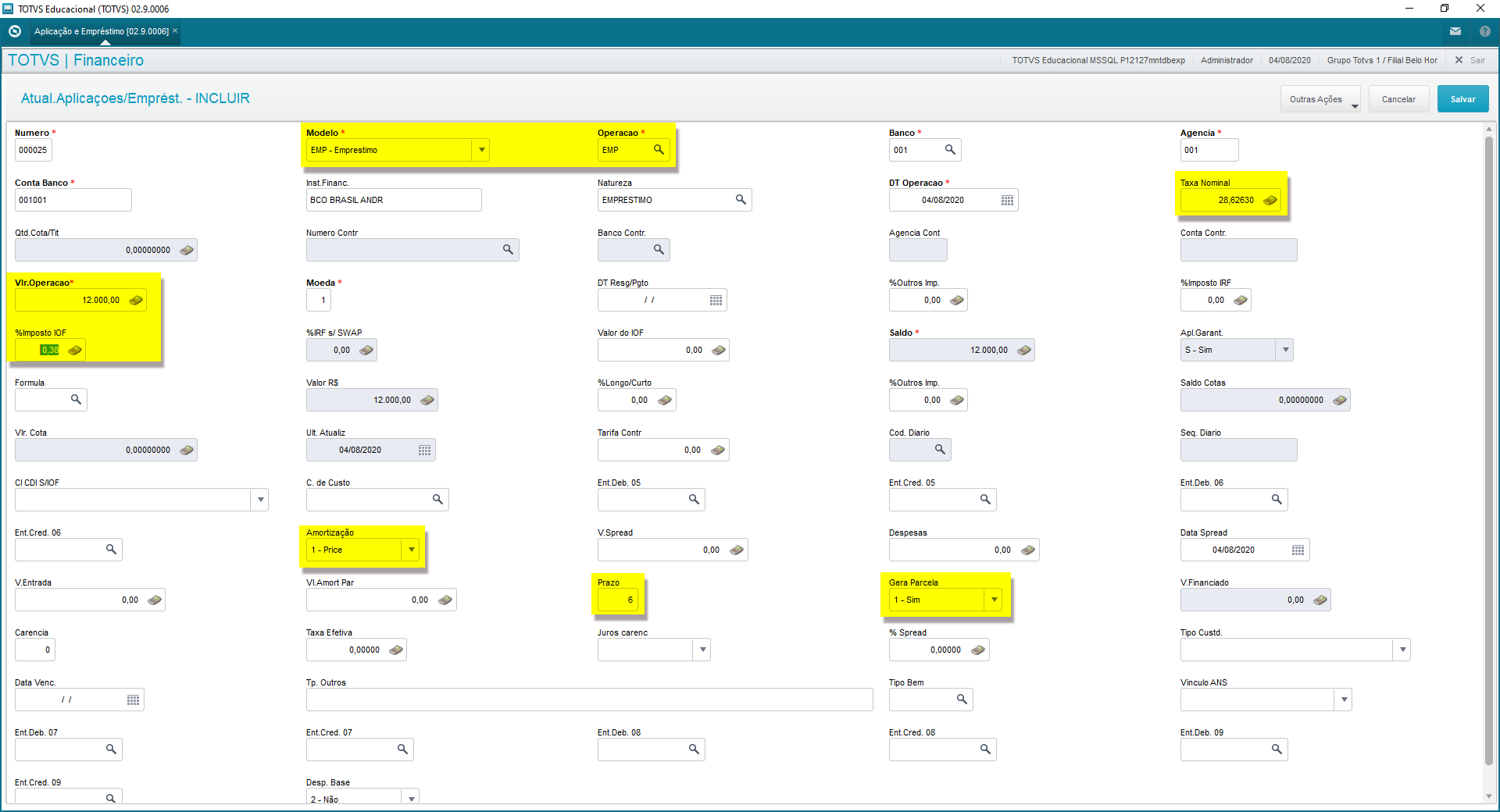

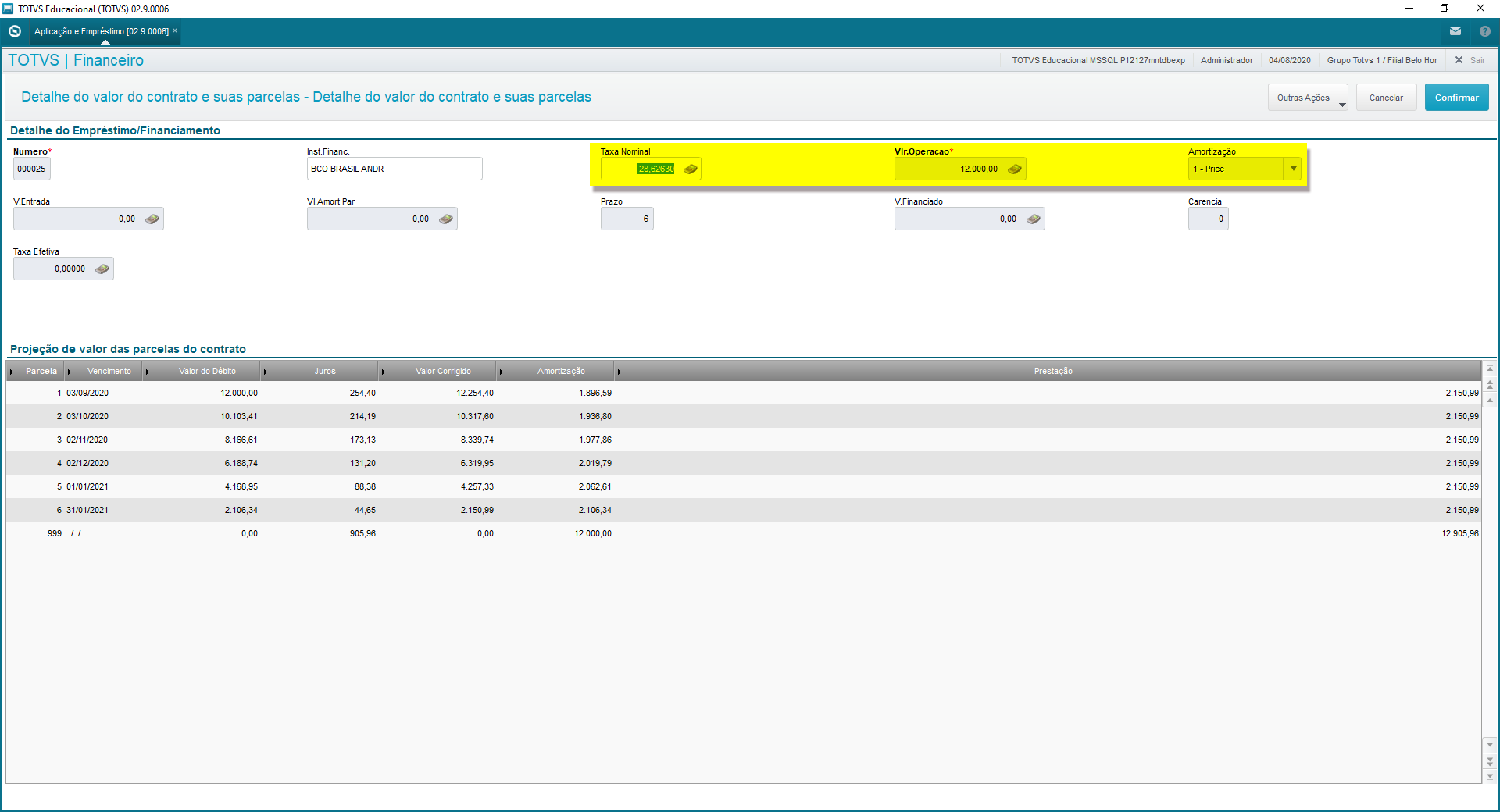

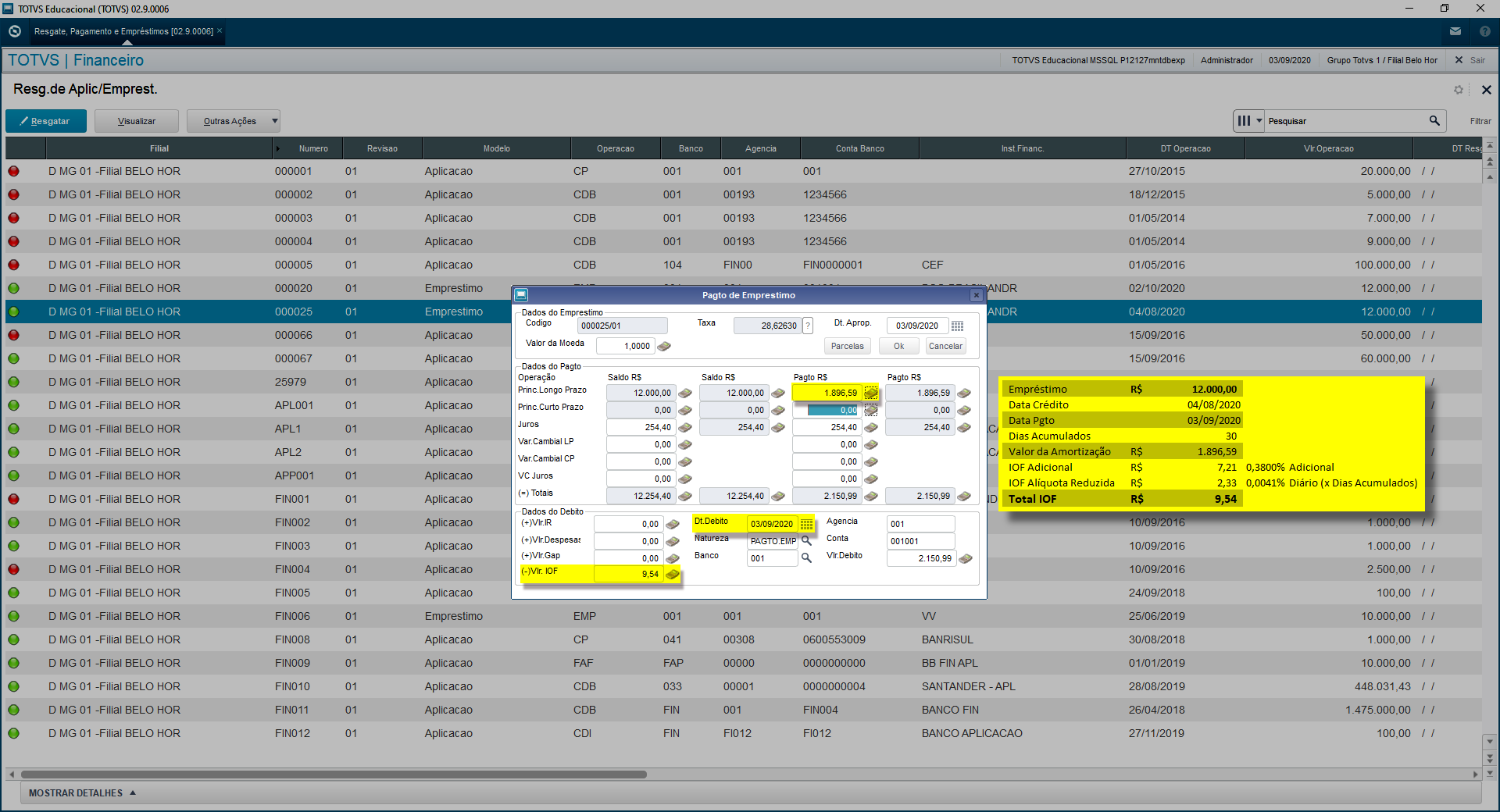

No PROTHEUS: Inclusão do Registro de Empréstimo. Entre os destaques note o campo % imposto IOF, com o valor 0,38.  Geração das Parcelas:

Pagamento da Primeira Parcela. Destaques para a forma de cálculo do IOF.

No configurador - Cadastro de Filiais - O Tipo de inscrição é que determina o percentual da alíquota reduzida do IOF: PJ 0,0041% - PF 0,0082%

|

| Card |

|---|

| id | ex2 |

|---|

| label | Exemplo de Cálculo (PF) |

|---|

| EXEMPLO DE CÁLCULO (PF)Vamos supor um contrato de Empréstimo Bancário com os seguintes parâmetros: | Tipo | PF-Pessoa Física |

| | Taxa de Juros | 2,1200% | a.m. | | IOF | 3,0% | a.a. | | Alíquota Diária | 0,0082% | a.d. | | Alíquota Adicional | 0,38% | por operação | | Taxa de Juros | 28,6263% | a.a. | | Parcela | R$ 2.154,20 |

| | Seguros | R$ - |

| | Outras taxas | R$ - |

| | Prazo | 6 | meses |

| Parcela | DATA | Dias Corridos | Dias Acumulados | Taxa Juros mensal | Amortização Sistema Price | Saldo Devedor | Valor do IOF | | 0 | 10/08/2011 |

|

|

|

| R$ 12.000,00 |

| | 1 | 10/09/2011 | 31 | 31 | 2,1914% | R$ 1.891,23 | R$ 10.108,77 | R$ 11,99 | | 2 | 10/10/2011 | 30 | 61 | 2,1200% | R$ 1.939,89 | R$ 8.168,88 | R$ 17,07 | | 3 | 10/11/2011 | 31 | 92 | 2,1914% | R$ 1.975,18 | R$ 6.193,70 | R$ 22,41 | | 4 | 10/12/2011 | 30 | 122 | 2,1200% | R$ 2.022,89 | R$ 4.170,80 | R$ 27,92 | | 5 | 10/01/2012 | 31 | 153 | 2,1914% | R$ 2.062,80 | R$ 2.108,00 | R$ 33,72 | | 6 | 10/02/2012 | 31 | 184 | 2,1914% | R$ 2.108,00 | R$ - | R$ 39,82 |

| TOTAIS | 184 |

|

| R$ 12.000,00 |

| R$ 152,93 |

| Nota |

|---|

| title | Cálculo da alíquota e do valor do IOF |

|---|

| | Como o IOF foi calculado na parcela 3:Alíquota IOF apurada = Alíquota Adicional + (Alíquota diária * MIN(365,Dias Acumulados)) => 0,38% + (0,0082 * 92) => 0,38% + 0,7544% => 1,1344%Valor do IOF = Parcela da Amortização * Alíquota IOF apurada = 1.975,18 * (1,1344 / 100) => 1.975,18 * 0,011344 => 22,41 |

|

|

|

|