Histórico da Página

Troca de Figura – Alteração de Produto Normal para ST

Descrição do processo

É imprescindível que seja efetuado o Inventário Contábil Geral no Dia 30/11/2008, antes da execução do processo de troca de figuras fiscais para o estado de São Paulo, pois os produtos relacionados no decreto abaixo indicado passarão para Substituição Tributário a partir de 01 Dezembro de 2008.

INFORMAÇÃO IMPORTANTE:

ALTERAR O CUSTO LÍQUIDO COM IVA-ST CONFORME IVA-ST OU PAUTA APÓS O INVENTÁRIO REALIZADO NO DIA 30/11/2008.

Através do através do Site: www.fazenda.sp.gov.br poderão ser acessadas as informações oficiais quanto:

Ao DECRETO Nº 53.511, DE 6 DE OUTUBRO DE 2008, que Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS.

Ao DECRETO 53.625 DE 30 DE OUTUBRO DE 2008, que Disciplina o recolhimento do ICMS relativo ao estoque das mercadorias que especifica, recebidas antes do início da vigência do regime de retenção antecipada por substituição tributária e dá outras providências.

Artigo 1º - O estabelecimento paulista, exceto o indicado no inciso I dos artigos 313-A, 313-G, 313-K, 313-W e 313-Y do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Inter municipal e de Comunicação RICMS, aprovado pelo Decreto 45.490, de 30 de novembro de 2008, deverá (Lei 6.374/89, arts. 8º, XIV, e 60, I):

II – Elaborar relação, indicando, para cada item:

a) O valor das mercadorias em estoque e a base de cálculo para fins de incidência do ICMS considerando a entrada mais recente da mercadoria.

III – Na hipótese de estar sujeito ao Regime Periódico de Apuração – RPA, transmitir, até 15 de janeiro de 2009, arquivo digital à Secretaria da Fazenda, conforme disciplina por ela estabelecida, contendo a relação de que trata o inciso II e demais informações requeridas.

V – Recolher o valor do imposto devido em razão da operação própria e das subseqüentes, por meio de guia de recolhimentos especiais, conforme disciplina estabelecida pela Secretaria da Fazenda.

§ 3º - O imposto devido poderá ser recolhido em até 10(dez) parcelas mensais, iguais e sucessivas, com vencimento no último dia útil de cada mês, sendo que a primeira parcela deverá ser recolhida até 30 de janeiro de 2009.

Trocas de Figuras

Mudanças de Produtos com Imposto Normal para produtos com Substituição Tributária.

...

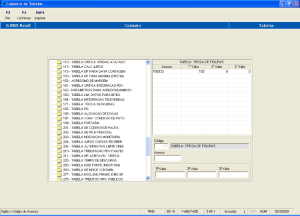

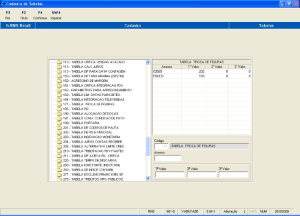

Fazer o lançamento produto a produto ou por Seção / Grupo / Subgrupo informar o código correto e a figura fiscal existente e colocar a figura fiscal que corresponde à mudança.

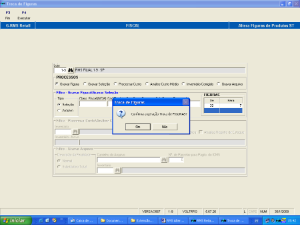

Tipo SELEÇÂO

- 1º Passo: Gravar a Seleção.

- 2º Passo: Gravar a Figura Fiscal.

- 3º Passo: Processar o custo.

- 4º Passo: gravar arquivo.

1º Passo: Gravar a Seleção

Executar a função F4.

Confirmar a geração em OK.

2º Passo: Gravar a figura

Executar Função F4

Confirme.

As trocas de Figuras são feitas automaticamente DE: 33 / PARA: 07

Após a gravação da figura no cadastro do produto:

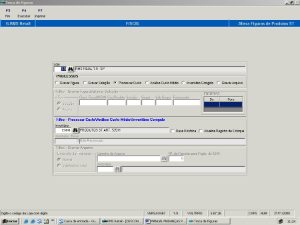

3º Passo: Processar o custo

Gravar o arquivo de seleção.

Clicar na Função F4 EXECUTAR.

Processar o custo.

Colocar o número do inventário.

Clicar na função F4 EXECUTAR.

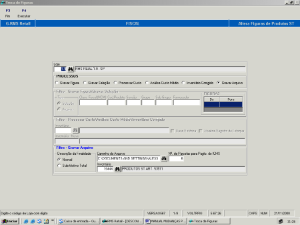

4º Passo: Gravar arquivo

Gravar o custo

Gravar o caminho para o arquivo gerado.

Colocar o Código do Inventário.

Clicar na função F4 EXECUTAR.

Portaria CAT 57

Portaria CAT - 57, de 20-3-2009

(DOE 21-03-2009)

Altera a Portaria CAT-44/08, de 28-3-2008, que disciplina o cumprimento das obrigações principal e acessórias relativas às mercadorias existentes em estoque no dia imediatamente anterior ao do início da vigência do regime de retenção antecipada por substituição tributária

O Coordenador da Administração Tributária, tendo em vista o disposto nos Decretos 53.511, de 6 de outubro de 2008, e 54.092, de 10 de março de 2009, expede a seguinte portaria:

Art. 1° - Ficam acrescentados os códigos 91 a 295 à tabela do Anexo II da Portaria CAT-44/08, de 28 de março de 2008:

...

"(NR).

Art. 2° - Esta portaria entra em vigor na data de sua publicação.

Como cadastrar a tabela 177

O cadastro pode ser feito de duas formas:

...

- Nos exemplos a seguir o Grupo de 183 (Relação NBM), no cadastro RMS = Figura 33.

- E o produto 6366-5 = Figura 33, MAS Grupo 202 (Relação NBM).

Por Figura

Tabela 177

Acesso: FIG + Código da Figura de Tributação do produto com 03 (três) posições (FIGNNN).

Conteúdo 1: Código do grupo de produtos com três posições. Conforme Relação Oficial NBM/ SH (Veja Tabela Oficial Portaria CAT 57)

Conteúdo 2: Zero.

Conteúdo 3: Zero.

183 | Bombons, inclusive à base de chocolate branco, caramelos, confeitos, pastilhas e outros produtos de confeitaria, sem cacau, 1704.90.20 e 1704.90.90 | 28/02/2009 |

184 | Gomas de mascar com ou sem açúcar, 1704.10.00 e 2106.90.50 | 28/02/2009 |

185 | Bombons, balas, caramelos, confeitos, pastilhas e outros produtos de confeitaria, contendo cacau, 1806.90.00 | 28/02/2009 |

186 | Balas, caramelos, confeitos, pastilhas e produtos semelhantes sem açúcar, 2106.90.60 e 2106.90.90 | 28/02/2009 |

187 | Refrescos e outras bebidas prontas para beber a base de chá e mate, 2202.10.00 | 28/02/2009 |

Por Produto

Tabela 177

Acesso: Código do produto COM dígito.

Conteúdo 1: Código do grupo de produtos com três posições. Conforme Relação Oficial NBM/ SH (Veja Tabela Oficial Portaria CAT 57).

Conteúdo 2: Zero.

Conteúdo 3: Zero.

200 | Café torrado e moído, em embalagens de conteúdo inferior ou igual a 2 kg, 09.01 |

201 | Chá, mesmo aromatizado, 09.02 |

202 | Mate, 0903.00 |

203 | Açúcar, em embalagens de conteúdo inferior ou igual a 2 kilos, exceto as embalagens contendo envelopes individualizados (sachês) de conteúdo igual ou inferior a 10 gramas, 1701.1 |

204 | Milho para pipoca (microondas), 2008.19.00 |

205 | Extratos, essências e concentrados de café e preparações à base destes extratos, essências ou concentrados ou à base de café, em embalagens de conteúdo inferior ou igual a 500g, 2101.1 |

Por Faixa

Tabela 177

Acesso: código CTM

Conteúdo 1: Numero de faixa inicial (Código Inicial de Classificação Fiscal do produto no Cadastro de Produto).

Conteúdo 2: Número de Faixa Final (Código Final de Classificação Fiscal do Produto, no Cadastro de Produto)

Conteúdo 3: Zero.

OBSERVAÇÃO IMPORTANTE:

Este tipo de parametrização só pode ser utilizado quando TODOS OS PRODUTOS de um Código de Tipo de Mercadoria obedecerem a uma Classificação Fiscal sequencial contínua (sem interrupção).

Exemplo:

...

Este parâmetro só deve ser utilizado se TODOS os produtos Milho para pipoca (microondas) obedecerem a um cadastro de classificação fiscal sequencial continuo do primeiro ao ultimo produto, ou seja, por exemplo:

Milho para pipoca (micro-ondas)1 – Classificação Fiscal = 1000

Milho para pipoca (micro-ondas)100 – Classificação Fiscal = 1100

No intervalo de Classificação Fiscal de 1000 a 1100 NÃO PODE HAVER NENHUM TIPO DE MERCADORIA DIFERENTE de milho para pipoca (micro-ondas).

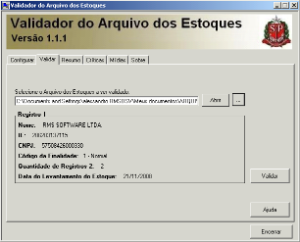

Arquivo gerado e gravado, para ser encaminhado ao validador de estoque disponível na Secretaria da Fazenda.

Arquivo gerado e gravado no caminho indicado como Caminho do Arquivo.

Validador

Tipo ARQUIVO

Nome externo do arquivo TROCAFIG.TXT (na área DBW).

...

Visão Geral

Import HTML Content

Conteúdo das Ferramentas

Tarefas